猪价跌破9元,牧原股份值得左侧布局吗?

REPORTFLOW价值投资 ・ 独立研究

猪粮比3.57:1,连续8周触发过度下跌一级预警。生猪均价跌破9元/公斤,猪肉比姜蒜还便宜。养殖端亏损超7个月,但行业最大的赢家牧原股份,却仍在这场"寒冬"里扩大地盘。

这是"至暗时刻",也可能是"布局时刻"。问题只有一个:猪周期的钟摆,转到哪里了?

核心摘要

猪价已跌至近8年新低,猪粮比触及历史极值,周期底部在2026年一季度大概率确认 但能繁母猪存栏仍高出目标300万头,叠加PSY效率提升,去化周期被拉长――底部"磨"的时间比历史更长 牧原养殖完全成本12元/公斤,比行业平均低2-3元,是本轮周期最深的护城河 2025年财务结构逆向改善:经营现金流300.56亿,负债率降至54.15%,账面货币资金138亿 PB估值处于近10年7.99%分位,历史安全边际显著;但周期股"底部高PE"特征意味着短期业绩压力持续 操作建议:分批左侧布局,等待能繁母猪连续去化 + 猪价企稳双重信号,不赌最低点

一钟摆在哪里?四个坐标定位周期

坐标①:价格已触"冰点"

2026年3月末,全国生猪出栏均价一度跌至9.29元/公斤,同比下跌超36%。4月7日生猪期货主力合约最低触及9125元/吨,创期货上市以来新低。

较2019年历史高点,本轮跌幅超过76%;猪粮比跌至3.57:1,已是近10年极值。

价格到这个位置,不是在判断"还会不会跌"――而是在判断"还能跌多久"。历史上,猪粮比跌破4:1的时间从未超过半年。

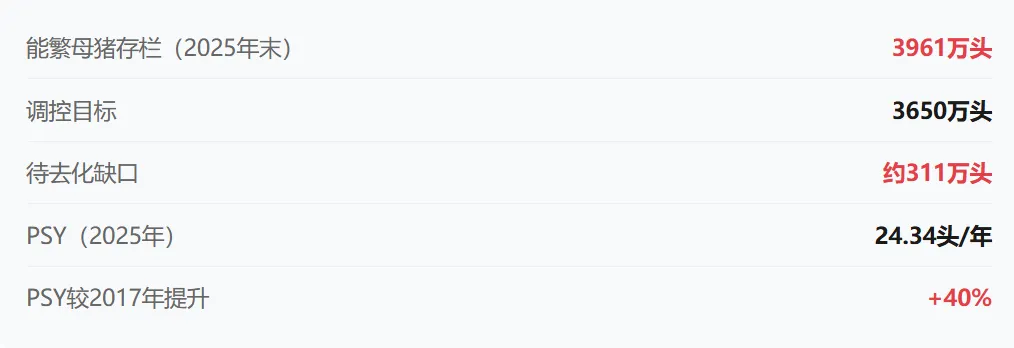

坐标②:产能仍有300万头"尾巴"

2025年末能繁母猪存栏3961万头,而农业农村部最新调控目标已下调至3650万头――缺口仍有311万头。

更麻烦的是效率变量:PSY(每头母猪年产断奶仔猪数)已从2017年的17.38头升至2025年的24.34头,提升幅度约40%。同样的母猪数量,实际供应量比8年前大出整整一个身位。这是"隐形产能",在数字上看不见,但在市场上压得猪价喘不过气。

坐标③:行业集中度改变了去化逻辑

旧猪周期"急跌快涨",是因为散户占主导,亏钱就杀母猪,产能快速出清。

现在不同了。国内生猪养殖规模化率已超70%,前10企业出栏量占比超30%。头部企业有成本优势、有融资渠道、有意愿"熬死"对手――牧原每头亏180元还能扛,散户每头亏300元早撑不住了。

结果是:产能出清在发生,只是速度更慢。这一轮周期底部,"磨"的时间比历史更长。

坐标④:"政策底"已明确释放

2026年3月,发改委联合农业农村部正式将能繁母猪调控目标从3950万头下调至3650万头,降幅7.9%。中央一号文件首提"强化生猪产能综合调控",3月启动两批中央冻猪肉收储。

政策底 + 价格极值 + 产能缺口,三个信号同时出现时,周期的钟摆通常已在最悲观处。

综合判断:周期底部已在2026年一季度基本确认,出栏量大概率在一季度达峰后逐步下降。但反转节奏接近2024年的"温和复苏"而非2022年的"暴涨",真正的价格拐点预计在二季度末至下半年。

二牧原:最冷的冬天,最深的护城河

① 成本:行业里的"降维打击"

2025年,牧原养殖完全成本降至12元/公斤,同比下降约2元/公斤;优秀场线已控制在11元/公斤以下,2026年目标是将均值压至11.5元/公斤。

行业平均完全成本约14―15元/公斤。这意味着:

当猪价在12元附近时,牧原接近盈亏平衡,散户已经大亏 当猪价从12元涨至16元,牧原每头净利润弹性远超行业 在最深的行业亏损中,牧原是最后死去的那个,也是活下来的那个

| 12.0 | ||

| 11.5 | ||

② 规模:在亏损中扩大战场

2025年牧原商品猪出栏量7798.1万头,同比增长8.91%,市占率提升至约10.8%。行业在萎缩,牧原在长。

同年营收1441.45亿元(+4.49%),归母净利润154.87亿元(-13.39%)。增收不增利,但这是主动扩张与价格下行叠加的结果,并非竞争格局恶化。

③ 财务:负债在降,现金在厚

这是本次分析中最让人放心的数据。在行业普遍面临现金流危机的2025年,牧原的财务结构反而在改善:

资产负债率54.15%(↓4.53pct)

经营活动现金流净额300.56亿元

账面货币资金138.62亿元

总负债变化↓171亿元

300亿的经营现金流,是真实的"造血"能力。亏损季报可以很差看,但现金流不说谎。

④ 新增长:屠宰+出海,打开"第二曲线"

2025年,牧原屠宰生猪2866.3万头,产能利用率98.8%,屠宰肉食业务收入452.28亿元(同比+86.32%),首次实现年度盈利。

与此同时,公司登陆港交所成为"A+H"两地上市猪企,并切入东南亚市场。单纯的养猪公司,正在变成一个产业链整合者。

⑤ 估值:PB处于近10年7.99%分位

周期股的估值,不能用PE看底部――因为"底部高PE,顶部低PE"是规律,不是异常。

从机构数据看:PB处于近10年7.99%分位,历史安全边际显著。19家机构研报均价目标价57.45元,中金H股目标价63港元。

国金证券预测:2026年归母净利润57亿(PE约50倍),2027年预计341亿(PE仅8.4倍)。当猪价从12元涨至15元,利润弹性极大。

REPORTFLOW 判断

核心逻辑:以周期底部的价格,买入一个拥有绝对成本优势(12元/公斤)、财务结构持续改善(负债率↓、经营现金流300亿+)、且具备产业链延伸成长性的行业龙头。

建议等待以下信号:

能繁母猪存栏量连续3个月环比下降,且降幅≥1% 猪粮比连续2周回升至4:1以上 牧原Q1/Q2财报经营现金流维持正值

不建议的操作:追求抄到最低点。周期底部时间可能比预期更长,分批建仓优于一次性重仓。

? 核心风险:猪价低迷时间若超预期(如延续至2026年底),叠加饲料成本上行或疫病冲击,即便牧原的成本护城河也将承压更大亏损。"左侧布局"的代价,是忍受更长时间的浮亏。

风险提示

- 周期延长风险

:能繁母猪去化速度慢于预期,猪价低迷持续至2026年底 - 效率悖论风险

:PSY持续提升导致"去化数量"被"提效增量"对冲,供应端实际降幅不足 - 饲料成本风险

:玉米、豆粕价格受全球粮食市场波动影响,成本护城河可能被侵蚀 - 疫病冲击风险

:非洲猪瘟等疫病反复,影响出栏量及成本控制 - 负债绝对值风险

:54.15%的负债率在行业仍属偏高,利率环境变化影响财务成本

免责声明:本文为个人研究观点整理,仅供参考学习,不构成任何投资建议。所有数据来源:农业农村部、发改委公告、牧原股份2025年年报、理杏仁估值数据库、机构研报。投资者需结合自身风险承受能力独立判断,自行承担投资风险。

本文由 REPORTFLOW 出品 ・ 2026年4月