猪价跌破10元:一场对强周期资产配置逻辑的深度压力测试

2026年4月,河南南阳某规模化猪场内,场主老李盯着手机上的报价软件沉默良久――

外三元生猪均价已跌至9.38元/公斤(约合4.69元/斤),较去年同期下跌近三成。

他刚出栏的一批120公斤标准猪,每头亏损超过240元。

不远处,牧原股份的运输车正排队装猪,这家曾被誉为"猪茅"的龙头企业,2025年四季度净利润仅7.08亿元,同比缩水九成。

当"养一头亏一头"成为行业常态,当成本控制最优的企业亦难逃盈利塌陷,投资者不得不直面一个根本性问题:

当前的生猪养殖行业,是价值陷阱,还是周期底部的战略布局窗口?

这并非一次寻常的价格波动。

自2019年非洲猪瘟引发超级猪周期以来,行业经历了前所未有的产能扩张、技术迭代与资本涌入。

如今,在供给刚性、需求疲软与政策托底交织的复杂局面下,生猪价格跌破10元/公斤,猪粮比降至4.23:1,远低于5:1的一级预警线。

这一轮下行之深、持续之久、结构之变,已构成对强周期资产投资逻辑的系统性压力测试。

本文将从供需基本面、企业护城河、资本行为、政策机制、配置策略与周期范式六大维度,穿透表象,厘清本质。

一、供需失衡:

深度亏损下的结构性僵局

当前生猪市场的核心矛盾,并非短期价格波动,而是供给刚性与需求萎缩之间的结构性错配。

供给端:产能去化呈现"钝刀割肉"特征

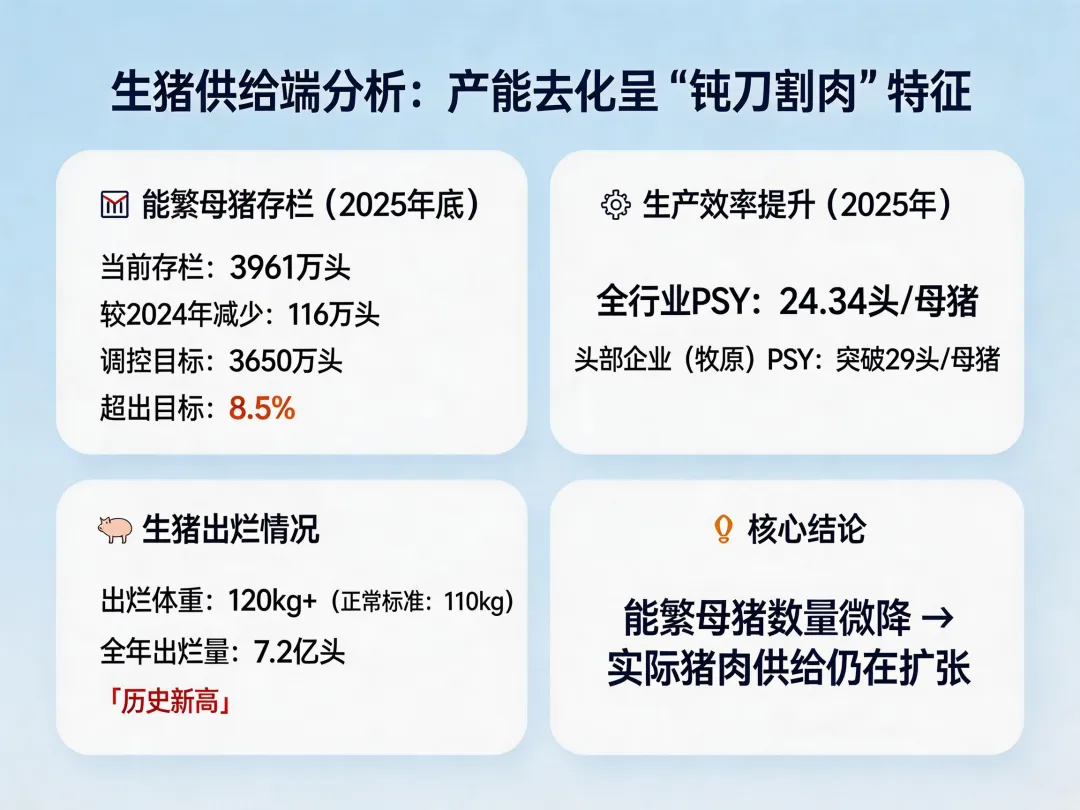

截至2025年底,全国能繁母猪存栏量为3961万头,虽较2024年减少116万头,但仍高出农业农村部设定的3650万头调控目标8.5%。

更关键的是,行业生产效率显著提升:2025年全行业PSY达24.34头,头部企业如牧原已突破29头。

叠加出栏体重普遍维持在120公斤以上(高于正常110公斤),全年生猪出栏量达7.2亿头,创历史新高。

这意味着,即便能繁母猪数量微降,实际猪肉供给仍在扩张。

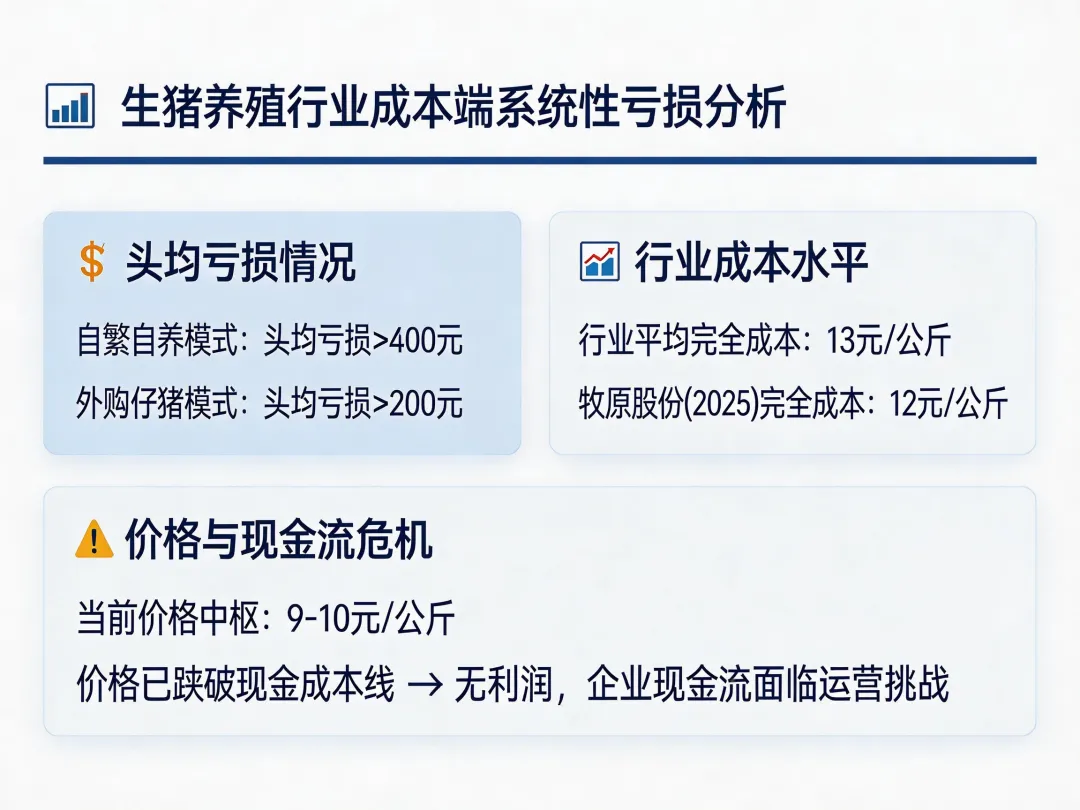

成本端:全行业陷入系统性亏损

据测算,当前自繁自养模式头均亏损超400元,外购仔猪模式亏损亦达200元以上。

行业平均完全成本约13元/公斤,即便成本控制最优的牧原股份,其2025年完全成本也仅为12元/公斤。

在9-10元/公斤的价格中枢下,价格已跌破现金成本线,企业不仅无利润,连维持日常运营的现金流都面临挑战。

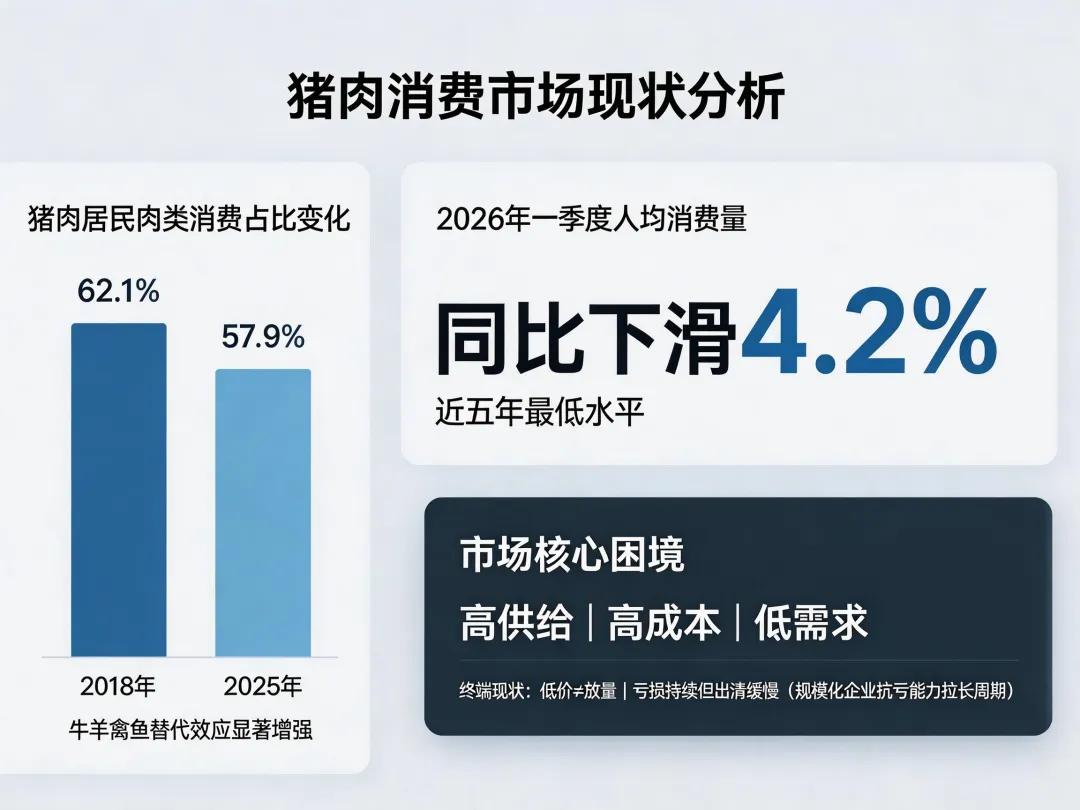

需求端:消费支撑持续弱化

猪肉在居民肉类消费中的占比已从2018年的62.1%降至2025年的57.9%,牛羊禽鱼替代效应显著增强。

春节后本就处于消费淡季,叠加居民收入预期偏弱、餐饮复苏不及预期,"低价≠放量"成为终端现实。

2026年一季度猪肉人均消费量同比下滑4.2%,为近五年最低。

这组数据揭示了一个残酷事实:

当前市场处于"高供给、高成本、低需求"的三重挤压之下,亏损具有不可持续性,但出清过程却因规模化企业的抗亏能力而显著拉长。

二、护城河的极限测试:

成本优势能否穿越现金成本线?

牧原股份曾以"自繁自养一体化+极致成本控制"构筑护城河,被市场冠以"猪茅"之称。

但在价格跌破现金成本的极端情境下,这条护城河是否依然有效?

答案是:护城河未崩,但功能退化。

成本优势依然存在,但边际效应急剧衰减

2025年牧原完全成本降至12元/公斤,较行业平均低1-2元,年度降幅达14.3%。

然而,当猪价跌至10元以下,成本领先带来的不再是盈利,而是"少亏"。

其2025年全年净利润154.87亿元,看似可观,但四季度单季利润仅7.08亿元,环比骤降85%,印证了周期底部的盈利脆弱性。

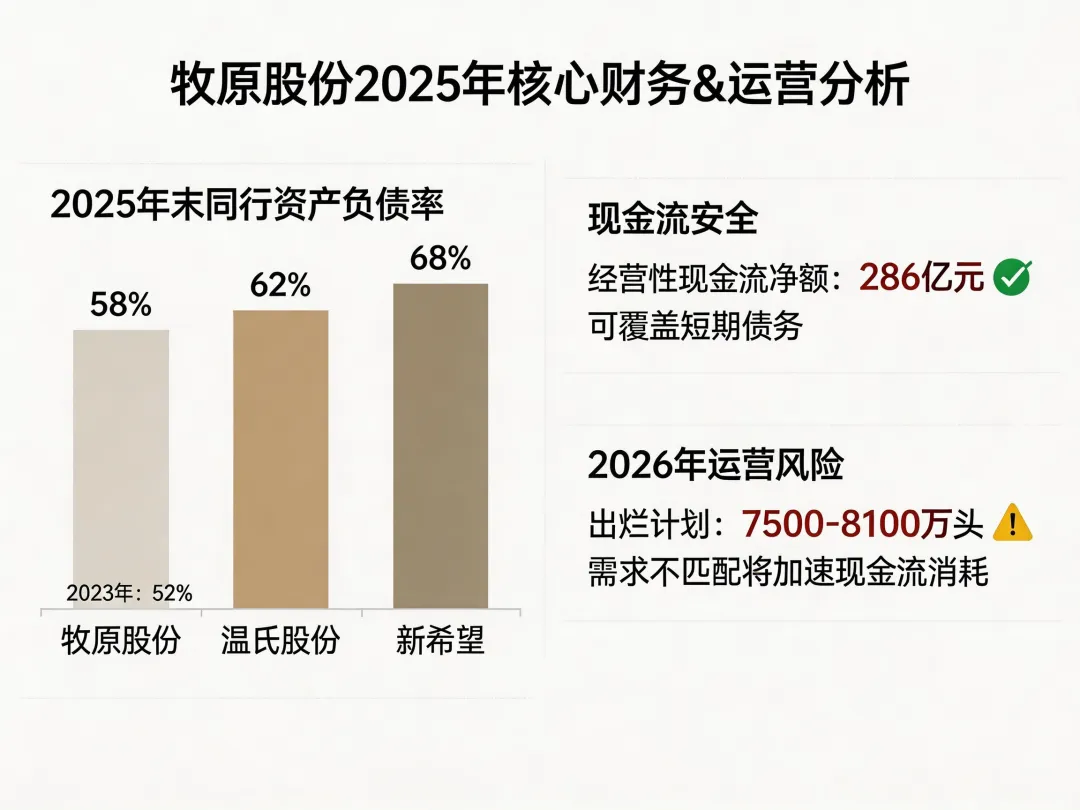

资产负债表承压但未失守

截至2025年末,牧原资产负债率约58%,虽高于2023年的52%,但仍显著低于温氏(62%)、新希望(68%)等同行。

经营性现金流净额286亿元,足以覆盖短期债务。

但风险在于,公司2026年仍计划出栏7500-8100万头,若需求无法匹配,高固定成本结构将加速现金流消耗。

治理层面的潜在张力

董事长2025年薪酬达415.81万元,连续两年上涨,而同期股东回报大幅缩水。

这种"高管收益与股东利益背离"的现象,在周期底部尤为敏感,可能削弱市场对其长期战略的信任。

结论:在价格跌破现金成本的极端环境下,护城河的作用从"创造超额收益"退化为"延缓死亡时间"。

真正的考验,不是成本控制能力,而是现金流耐力与产能纪律――

后者恰恰是当前行业最稀缺的品质。

三、资本行为分化:

聪明钱的左侧试探与机构的理性回避

资本用脚投票,揭示市场对周期位置的真实判断。

当前资金动向呈现明显分化。

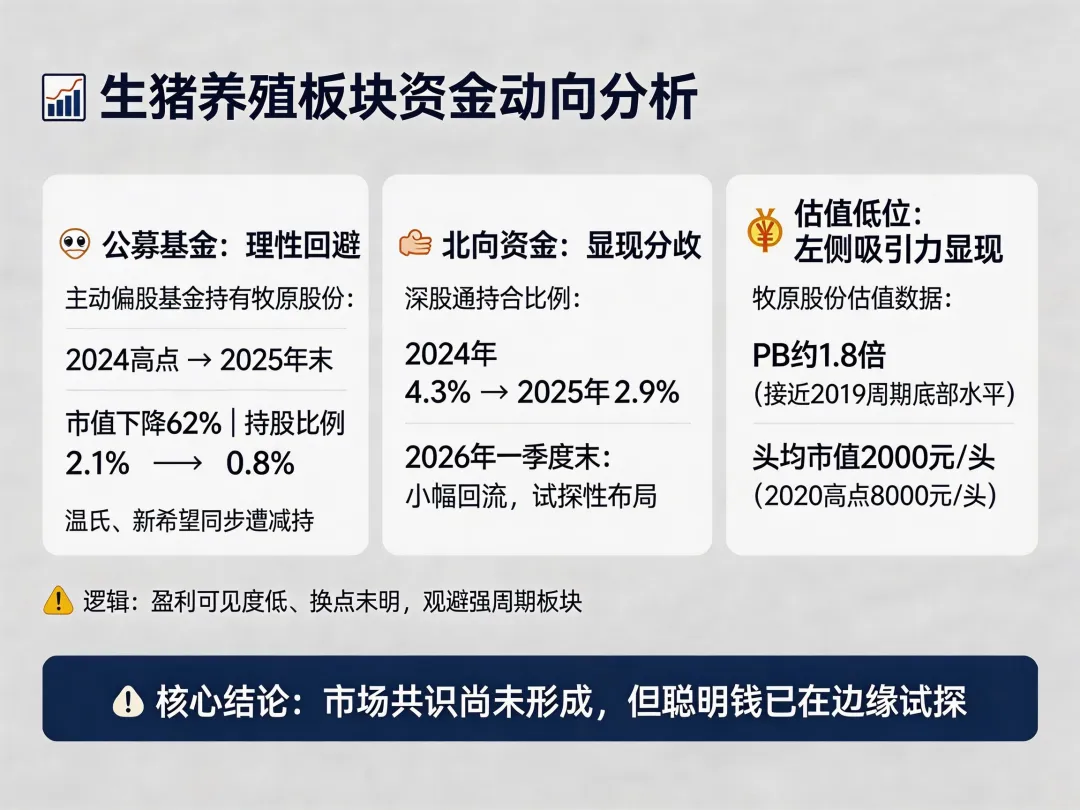

公募基金选择理性回避

截至2025年末,主动偏股型基金持有牧原股份市值较2024年高点下降62%,持股比例从2.1%降至0.8%。

温氏、新希望等亦遭同步减持。

逻辑清晰:

在盈利可见度低、拐点未明前,规避强周期板块是排名压力下的最优解。

北向资金显现分歧

深股通持仓比例从2024年的4.3%降至2025年的2.9%,但2026年一季度末出现小幅回流,显示部分外资开始试探性布局。

估值已进入历史低位

牧原当前PB约1.8倍,接近2019年周期底部水平;头均市值约2000元/头,显著低于2020年高点的8000元/头。

从绝对估值看,已具备左侧吸引力。

资金动向揭示了一个关键事实:

市场共识尚未形成,但聪明钱已在边缘试探。

四、政策机制:

从价格托底到产能干预的范式升级

政策是周期拐点的重要催化剂,但需穿透表象看本质。

中央收储:稳预期而非拉价格

中央收储已启动两轮,各1万吨。

对比全国月消费量450-500万吨,收储量占比不足0.5%。

其核心作用并非拉升价格,而是稳定预期、防止恐慌性抛售。

历史经验表明,收储后猪价或止跌,但真正反转需依赖产能出清。

政策重心转变:从价格干预到产能干预

农业农村部已明确要求将能繁母猪存栏压降至3650万头,并对大型企业下达产能调控指令。

这意味着,政策逻辑从"价格干预"升级为"产能干预",更具治本意义。

过去依赖市场自发去产能的模式,正在向"政府引导+市场出清"双轨制演进。

疫病变量:不可忽视的黑天鹅

非洲猪瘟变异株虽未大规模爆发,但局部疫情仍存。

若夏季高温高湿环境下疫情扩散,可能加速产能被动去化,成为拐点提前到来的"黑天鹅"。

关键判断:政策托底已现,但产能出清的"手术刀"尚未落下。

真正的拐点信号,将是能繁母猪存栏连续3个月低于3650万头。

五、配置策略:

卫星仓位、分批建仓与退出纪律

对不同类型的投资者,应对策略应有本质差异。

持有养殖股的投资者

需设定明确的止损与加仓条件。

若猪价跌破9元/公斤且持续1个月,或牧原单季度亏损超20亿元,应考虑减仓。

加仓则需等待能繁母猪存栏确认低于3650万头,且猪粮比回升至5.5:1以上。

持有指数基金或可转债的投资者

应严控仓位。

生猪养殖ETF波动剧烈,建议仓位不超过总资产3%。

可转债(如牧原转债)具有债底保护,可在纯债溢价率低于20%时分批配置。

空仓投资者

可启动"底仓策略":用不超过计划总仓位的20%建立初始头寸,剩余资金等待能繁数据确认。

优先选择龙头股或可转债,避免中小养殖企业――

后者在现金流枯竭后极易陷入债务危机。

在周期底部,

纪律是最强的盟友

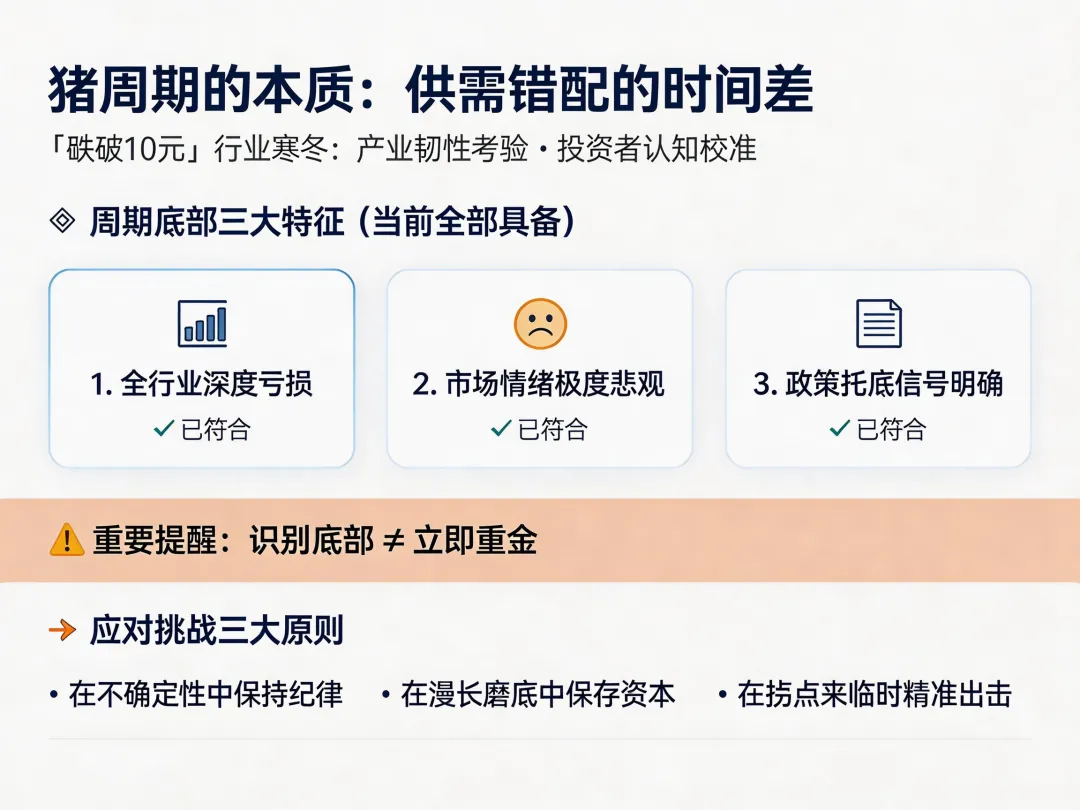

猪周期的本质,是供需错配的时间差。

当前这场"跌破10元"的寒冬,既是对产业韧性的终极考验,也是对投资者认知的精准校准。

历史经验表明,周期底部往往伴随三个特征:全行业深度亏损、市场情绪极度悲观、政策托底信号明确。当前三项均已具备。

然而,识别底部不等于立即重仓。

真正的挑战在于:如何在不确定性中保持纪律,在漫长磨底中保存资本,在拐点来临时精准出击。

对专业投资者而言,这不仅是资产配置问题,更是方法论问题――基本面研究决定方向,周期框架决定节奏,仓位管理决定生死。

笔者判断,2026年Q3为关键观察窗口。若能繁母猪存栏在6月前降至3700万头以下,则Q4有望开启温和反弹;否则,磨底将持续至2027年。

无论何种路径,当前价格已进入历史底部区域,适合风险承受能力强的长期资本以卫星仓位小步试水。

在周期底部,情绪是最大的敌人,纪律是最强的盟友。

当市场哀鸿遍野时,真正的机会往往已在无声处萌芽――

但前提是,你有足够的资本、耐心与方法论,活到春天。

END