猪价跌到底!行业巨亏洗牌,新一轮周期何时来?

猪价跌到底!行业巨亏洗牌,新一轮周期何时来?最近刷到养猪圈的消息,全是满满的焦虑――“养一头亏一头,实在撑不下去了”“猪价比青菜还便宜,卖猪不如扔猪”“中小猪场接连清栏,行业大洗牌已经开始”。 从2022年5月至今,猪价下行期已经持续将近四年,创下历史最长下行纪录,如今更是跌穿近15年低点,全行业陷入深度亏损。很多养殖户、行业从业者都在追问:当前猪价到底跌到了什么程度?是不是已经触底?最难熬的日子还要持续多久?新一轮猪周期到底什么时候能来?

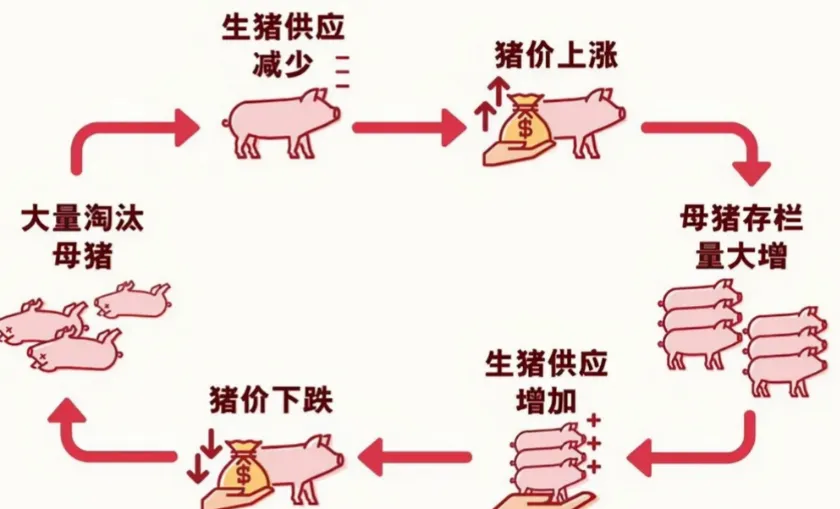

当前猪价的低迷程度,远超很多人的预期,无论是现货价格、期货价格,还是养殖户的亏损幅度,都创下了近年纪录,我们用几组核心数据,直观感受一下“寒冬”有多冷。 根据智农通4月8日最新数据,全国外三元生猪现货价格已跌至9.12元/公斤,与前一日持平,但整体处于历史低位区间。而在3月份,猪价更是迎来“断崖式”下跌,行情宝监测显示,3月26日全国生猪均价跌至9.52元/公斤,月环比下跌8.7%,同比跌幅高达35.3%,直接刷新了2018年5月创下的近15年低点(当年最低9.92元/公斤),比历史低点还低0.3元/公斤以上。 分地区来看,亏损已经蔓延至全国31个省份,无一例外。其中新疆地区猪价已跌破9元关口,低至8.80元/公斤,广东、北京、天津、浙江等省份,猪价均维持在9.5元/公斤左右,部分地区散户出栏价甚至低至5.36元/斤,比部分青菜价格还要低。 直观对比更有冲击力:在辽宁某超市,特价猪肉价格已降至6.5元/斤,而旁边的鲜姜标价为6.48元/斤,猪肉价格几乎与生姜持平;山东烟台农贸市场的五花肉,更是低至7.99元/斤,创下当地近年新低。 现货市场惨淡,期货市场同样一片低迷,市场的悲观预期已经完全通过价格体现。生猪主力2605合约连续多日下跌,3月19日盘中最低探至10215元/吨,创下该合约上市以来的最低价,截至目前,仍在低位震荡,未出现明显反弹迹象。 猪价下跌的同时,养殖成本却在持续攀升,“价跌本涨”的双重挤压下,全行业亏损深度不断加剧,且亏损周期持续刷新纪录。 从亏损幅度来看,不同养殖模式的亏损情况略有差异,但均处于深度亏损区间:据发改委价格监测中心数据,3月第3周,仔猪育肥模式的生猪养殖头均亏损达415.15元,亏损幅度突破400元大关;自繁自养模式头均亏损297.68元,外购仔猪养殖亏损141.48元/头。而到了4月初,这一亏损幅度并未明显收窄,自繁自养养殖户每出栏一头猪,账面亏损仍超过200元,部分中小散户亏损甚至超过300元。 从亏损周期来看,截至3月底,养殖端已经连续34周亏损,也就是连续8个月处于亏损状态,这一周期长度远超历史上任何一轮猪周期的亏损时长,很多中小养殖户已经扛不住压力,开始批量清栏退出。以山东莱州市为例,当地生猪养殖亏损面已达100%,年出栏300头左右的中小猪场,单月亏损可达2.4万元,不少养殖户无奈选择“割肉离场”,行业洗牌速度明显加快。 即便是头部养殖企业,也未能幸免。温氏集团今年前两个月生猪养殖综合成本约为6元/斤,同样陷入亏损;牧原、新希望等头部企业,虽然凭借成本优势,亏损幅度相对较小,但也未能实现盈利,部分高杠杆企业如正邦科技、傲农生物,甚至已进入破产重整程序,行业两极分化愈发明显。 养殖户的亏损,很大程度上也源于饲料价格的持续上涨,形成“猪价跌、饲料涨”的尴尬局面。据农业农村部监测,3月第3周,全国玉米平均价格2.49元/公斤,比前一周上涨0.8%,同比上涨6.0%,且已经连续26周同比上涨;豆粕平均价格3.44元/公斤,环比上涨1.8%;育肥猪配合饲料平均价格3.40元/公斤,环比上涨0.3%。 据一线饲料销售人员透露,今年以来,饲料价格已上涨约150元/吨,很多中小养殖户资金链紧张,只能靠贷款购买饲料,进一步加剧了经营压力。中国农业科学院北京畜牧兽医研究所研究员朱增勇指出,目前生猪养殖亏损的主要成本压力,正是来自饲料成本的持续攀升。 面对持续低迷的猪价和全行业的亏损,大家最关心的问题就是:现在猪价到底见底了吗?是不是可以抄底,或者准备迎接反弹? 判断猪价是否见底,不能靠猜测,必须看核心指标的实际表现。结合行业规律和当前数据,我们重点分析5个关键指标,每一个都有明确数据支撑,帮你精准判断当前所处的周期位置。 猪粮比,就是生猪价格与玉米价格的比值,是判断生猪养殖盈利水平、市场供需平衡的核心指标,也是政策干预的重要参考,行业内普遍认为,猪粮比的合理区间是5.5:1-6:1,低于5:1就会触发农业农村部一级预警,意味着行业进入深度亏损区间。 当前数据:3月第3周,全国猪粮比已跌至4.40:1,创下2019年以来新低,远远低于5:1的一级预警线;截至4月初,猪粮比虽有小幅波动,但仍维持在4.78:1左右,依旧处于一级预警区间,未出现明显回升迹象,说明当前行业亏损仍在持续,供需失衡的局面尚未改善,从猪粮比来看,尚未完全见底,但已接近底部区间。 能繁母猪,就是具备繁殖能力的母猪,它的存栏量直接决定了未来10-12个月的商品猪供应量,是判断猪周期拐点的“先行指标”――能繁母猪存栏量持续下降,意味着未来供给会减少,反之则供给会增加。 行业规律:农业农村部原本将能繁母猪正常保有量目标设定为3900万头,2025年7月后,政策调整,将目标下调至3650万头,这是官方首次明确提出行业产能应当压缩至该水平以下,若能繁母猪存栏量持续下降并稳定低于3650万头,才会奠定猪价反转的基础。 当前数据:2025年末,我国能繁母猪存栏量为3961万头,相当于原正常保有量的101.6%,仍处于过剩状态;2026年第一季度末,能繁母猪存栏量跌破4000万头,月度环比降幅约为1%,去化速度较前期有所加快,但截至目前,仍高于3650万头的政策目标线,还有约311万头的去产能压力,尚未达到实质性去化的目标,因此,从能繁母猪存栏量来看,猪价见底还需要时间,需持续跟踪存栏量的下降幅度和持续性。 补充说明:由于养殖技术进步,PSY(每头母猪每年提供的断奶仔猪数)从17头提升至28头,同等母猪数量对应更多出栏量,这会稀释能繁母猪去化的效果。按能繁母猪4000万头估算,PSY每提升1头,相当于每年额外增加约600万头仔猪供给,因此,即便能繁母猪存栏量下降,若PSY持续提升,市场供给也未必会同步减少,这也意味着,本轮周期触发价格反转所需的能繁母猪去化幅度,必须显著高于历史经验推算的数值。 生猪出栏均重,能直观反映养殖户的心态:如果养殖户对未来猪价有信心,会选择“压栏惜售”,让猪长得更重再出栏,出栏均重会上升;如果对未来猪价悲观,会选择“恐慌出栏”,提前出栏,出栏均重会下降。而在周期底部,往往会出现“恐慌出栏”,出栏均重降至低位。 当前数据:受猪价持续低迷影响,很多养殖户出现压栏行为,希望等待猪价反弹,但随着亏损加剧,部分养殖户开始恐慌出栏,出栏均重呈现“先升后降”的趋势。目前,全国生猪出栏均重约为125公斤左右,虽未降至历史低位(115公斤以下),但已出现明显下降迹象,说明部分养殖户的信心已经崩溃,开始主动去产能,这是接近底部的一个信号,但尚未达到底部的典型特征――需出栏均重稳定在115公斤以下,且持续1-2个月,才能确认底部信号。 同时,政策端已明确要求,出栏生猪平均体重控制在120公斤以内,全面禁止二次育肥销售,从流通端进一步收紧调控,未来出栏均重有望持续下降,加速产能出清进程。 仔猪价格,直接反映养殖户的补栏意愿:如果养殖户认为猪价即将见底,会提前补栏仔猪,带动仔猪价格上涨;如果认为猪价还会继续下跌,会停止补栏,仔猪价格会持续低迷,甚至跌破成本线。 当前数据:截至4月初,全国仔猪价格平均约为320元/头,已跌破330元/头的成本线,部分地区仔猪价格甚至低至280元/头,创下近年新低。与此同时,养殖户补栏情绪极度低迷,补栏率不足30%,很多中小养殖户选择“空栏观望”,不敢补栏,甚至停止繁育,这说明当前市场对未来猪价的预期依然悲观,尚未出现底部预期的反转,也意味着猪价尚未真正见底,仍处于磨底阶段。 猪价持续低迷、行业深度亏损时,政策端通常会出台托底政策,缓解行业压力,而政策的密集出台,也是接近底部的重要信号之一。 当前政策动态:2026年3月4日,国家发改委联合财政部等部门启动2026年首轮中央冻猪肉收储,总量达1万吨;3月初,农业农村部联合国家发展改革委召集7家大型生猪养殖企业召开专题会议,提出进一步强化生猪产能调控,明确能繁母猪存栏量调控目标下调至3650万头左右;3月19日,相关部门再度召开会议,要求企业主动做好产能调减承诺,杜绝盲目扩产、赌行情等非理性行为,同时严控出栏体重、禁止二次育肥。 此外,总额1.2万亿元的涉农设备更新贷款,其使用范围被明确限定为不支持扩大养殖规模,仅可用于智能化改造和效率提升,进一步遏制行业无序扩张。2026年3月发布的中央一号文件,也再次强调落实产能备案制度,表明政策方向具有连续性,托底力度持续加大,但政策仅能缓解行业亏损压力,无法直接改变供需失衡的现状,因此,政策托底是接近底部的信号,但不是底部到来的“决定性信号”,仍需结合其他指标综合判断。 综合以上5个核心指标来看,当前猪价已处于底部区间(价格跌破15年低点、猪粮比持续处于一级预警、政策密集托底、部分养殖户恐慌出栏),但尚未完全见底――核心原因是能繁母猪存栏量仍高于政策目标线,产能去化不够彻底,且PSY提升稀释了去化效果,市场预期依然悲观,补栏情绪低迷,供需失衡的局面尚未得到根本改善。 短期来看,猪价仍会维持低位震荡,大概率在10-13元/公斤之间运行,不会出现大幅反弹;只有当能繁母猪存栏量持续下降至3650万头以下、仔猪价格企稳回升、出栏均重稳定在低位、补栏情绪回暖,这几个指标形成“共振”,才能确认猪价真正见底,迎来实质性反弹。 猪周期的本质,是“供需失衡→价格波动→产能调整→供需再平衡”的循环,每一轮周期的长短、幅度,都与产能去化速度、政策调控、市场预期密切相关。结合当前行业现状和历史规律,我们从“时间预判”和“核心信号”两个维度,帮大家理清新一轮猪周期的到来时间和判断标准,全程用数据和规律说话,不做主观臆断。 结合能繁母猪存栏量的去化节奏和猪周期的传导规律,我们可以大致预判新一轮猪周期的到来时间,核心逻辑的是“能繁母猪去化→仔猪供给减少→商品猪出栏减少→猪价上涨”,这一传导过程通常需要10-12个月。 当前能繁母猪存栏量约为3980万头(4月初最新估算),距离3650万头的政策目标线,还有330万头的去化空间,按当前每月1%的去化速度(约40万头/月)计算,需要8-9个月才能降至政策目标线以下;若去化速度加快至1.2%(约48万头/月),则需要7个月左右,也就是到2026年11-12月,能繁母猪存栏量才能稳定低于3650万头。 再加上10-12个月的传导周期,新一轮猪周期的价格拐点,最快可能出现在2026年底,而真正进入上行周期、全行业扭亏为盈,大概率要到2027年上半年。当然,这一预判是基于当前去化速度的保守估算,若出现以下两种情况,周期拐点可能提前或延后: 一是提前:若中小猪场清栏速度加快,能繁母猪月去化速度提升至1.5%以上,且政策持续加码、饲料价格出现回落,能繁母猪存栏量快速降至3650万头以下,周期拐点可能提前至2026年10-11月; 二是延后:若部分养殖户抱有“赌行情”心态,延缓清栏,能繁母猪去化速度放缓至0.8%以下,或PSY持续提升、稀释去化效果,再叠加饲料价格继续上涨,周期拐点可能延后至2027年下半年。 参考历史数据:2018年非洲猪瘟导致能繁母猪大幅去化,从2018年10月开始去化,到2019年6月猪价迎来拐点,传导周期约8个月;2021年6月能繁母猪开始去化,2022年5月猪价触底反弹,传导周期约11个月。本轮周期由于产能过剩严重、PSY提升,传导周期大概率会略长于历史平均水平,约10-12个月。 判断新一轮猪周期是否到来,无需纠结具体时间,重点盯紧以下6个核心信号,这些信号均有明确的数据标准,一旦出现3个及以上,就说明周期拐点临近,猪价即将进入上行通道;若6个信号全部出现,则确认新一轮上行周期正式开启。 (1)能繁母猪存栏量:持续3个月低于3650万头 这是最核心的信号,也是周期反转的“基础条件”。如前文所述,3650万头是官方明确的能繁母猪正常保有量目标,只有能繁母猪存栏量持续3个月低于该数值,才能确保未来10-12个月的商品猪供给出现实质性减少,为猪价上涨奠定基础。 重点跟踪:每月农业农村部发布的能繁母猪存栏数据,若连续3个月数据低于3650万头,且月度环比降幅稳定在0.5%以上,就是明确的拐点信号。 (2)猪粮比:连续2周回升至5:1以上,且稳定运行 猪粮比是反映行业盈利水平的核心指标,若猪粮比连续2周回升至5:1以上,说明行业亏损幅度开始收窄,养殖户的经营压力得到缓解,市场供需失衡的局面开始改善,是猪价回暖的重要信号。 补充:若猪粮比持续回升至5.5:1以上,且稳定1个月以上,说明行业开始逐步扭亏为盈,上行周期正式启动。 (3)仔猪价格:连续1个月上涨,涨幅超20% 仔猪价格是市场预期的“前瞻性信号”,若仔猪价格连续1个月上涨,且累计涨幅超过20%,说明养殖户补栏情绪开始回暖,对未来猪价的预期由悲观转向乐观,开始提前布局补栏,这会进一步带动未来商品猪供给减少,推动猪价上涨。 当前仔猪价格约320元/头,若未来1个月内,仔猪价格上涨至384元/头以上(涨幅20%),且持续稳定,就是重要的拐点信号之一。 (4)生猪出栏均重:稳定在115公斤以下,持续1-2个月 出栏均重稳定在历史低位,说明养殖户的“恐慌出栏”已经接近尾声,剩余养殖户的心态趋于稳定,不再盲目提前出栏,市场供给开始趋于平衡,这是猪价触底反弹的重要标志。 结合当前政策要求(出栏均重控制在120公斤以内),若未来1-2个月,全国生猪出栏均重稳定在115-120公斤之间,且未出现明显反弹,说明市场供给已经进入合理区间,拐点临近。 (5)补栏率:养殖户补栏率提升至50%以上 补栏率直接反映养殖户的信心,当前补栏率不足30%,处于历史低位;若补栏率提升至50%以上,且持续1个月,说明养殖户对未来猪价的信心明显恢复,开始主动补栏,这会进一步推动仔猪价格上涨,形成“补栏→仔猪涨价→猪价上涨”的良性循环。 (6)政策信号:收储常态化,且不再出台“去产能”相关政策 当前政策以“托底+去产能”为主,若未来政策方向发生转变,不再强调“去产能”,而是转为“保供给、稳价格”,且中央冻猪肉收储进入常态化(每月至少1次收储,收储总量累计超5万吨),说明政策认为当前产能去化已接近目标,开始推动市场价格回升,这也是周期拐点的重要信号。 综合来看,新一轮猪周期的到来,核心取决于能繁母猪的去化速度和信号共振情况,大概率在2027年上半年,最快2026年底见拐点。对于养殖户而言,当前最关键的不是“赌行情”,而是做好成本控制,理性去产能,避免盲目补栏;对于行业从业者而言,可重点跟踪上述6个核心信号,等待周期拐点的出现,再布局相关业务。 本文所有内容均基于公开数据和行业规律分析,仅为行业现状解读和周期预判,不构成任何投资建议、养殖决策建议。猪价走势受能繁母猪去化速度、饲料价格、政策调控、疫病防控、市场预期等多种因素影响,存在不确定性,可能出现周期拐点提前或延后、猪价波动超出预期的情况。请养殖户、行业从业者理性看待市场,结合自身实际情况做出决策,谨慎应对市场风险。 关键词:猪价、猪周期、能繁母猪存栏量、猪价见底、生猪价格、养猪亏损、仔猪价格、猪粮比、2026猪价走势、2027猪周期预测、生猪现货价格、生猪期货价格、养猪成本、饲料价格、中央冻猪肉收储、能繁母猪去化、中小猪场清栏、猪价反弹信号、猪价跌到底了吗、新一轮猪周期何时来、能繁母猪存栏量最新数据、猪粮比多少是底部、仔猪补栏时机、养猪行业洗牌现状

一、现状:猪价跌穿15年新低,全行业亏到“扛不住”

1. 现货价格:跌破9元/公斤,比15年历史低点还低

2. 期货市场:主力合约创历史新低,悲观预期拉满

3. 行业亏损:卖一头亏几百,中小猪场批量退出

4. 成本倒挂:饲料连涨,雪上加霜

二、关键判断:猪价到底见底了吗?5大核心指标全解析

1. 核心指标1:猪粮比(判断底部的“风向标”)

2. 核心指标2:能繁母猪存栏量(决定未来供给的“核心变量”)

3. 核心指标3:生猪出栏均重(反映养殖户情绪的“晴雨表”)

4. 核心指标4:仔猪价格与补栏情绪(反映市场预期的“前瞻性指标”)

5. 核心指标5:政策干预力度(托底市场的“重要支撑”)

总结:当前处于“底部区间”,但未完全见底

三、预判:新一轮猪周期何时来?重点盯紧这6个信号

1. 时间预判:大概率在2027年上半年,最快2026年底见拐点

2. 核心信号:6个指标确认周期拐点,出现3个以上即可重点关注

总结:耐心等待“信号共振”,不盲目赌行情

风险提示

下一篇:2026.4.8日鸡参考鸡蛋价格