猪价创14年新低!头均亏超300元,产能去化已成“生死战”

4月猪价

或继续低位震荡

NEWS

”

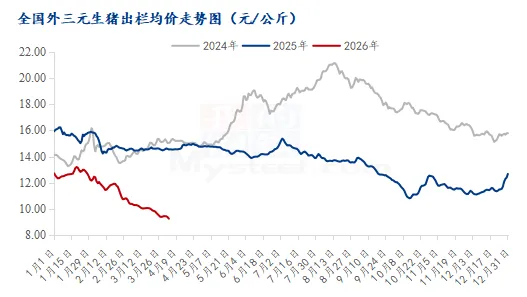

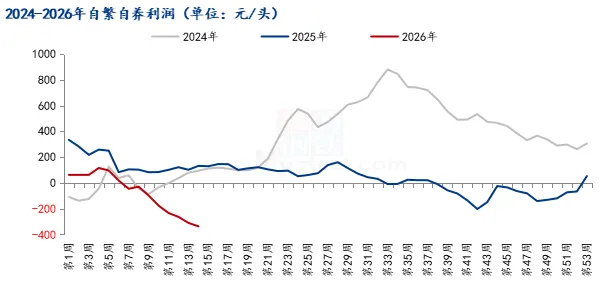

进入4月,生猪市场再迎沉重一击。截至4月2日,全国生猪出栏均价跌至9.25元/公斤,创近十四年新低;自繁自养头均亏损扩大至337.53元,行业连续半年处于深度亏损之中。去产能已成为决定行业生死的唯一出路。

1

价格再探底,二次育肥熄火

上海钢联数据显示,截至4月2日,国内生猪出栏均价跌至9.25元/公斤,较2019年11月的历史高点40.38元/公斤回落77.1%,刷新近十四年价格低位。从月度走势看,3月全国生猪月均价格11.64元/公斤,较2月下跌1.69元/公斤进入4月后跌势仍未止步,全国多地猪价已跌破9元/公斤关口,新疆、黑龙江等主产区甚至触及8.5元/公斤的低位。

当前养殖端亏损面进一步扩大,且亏损额度环比持续增加。监测数据显示,当前自繁自养模式头均亏损达337.53元,环比扩大26.97元;外购仔猪育肥头均亏损227.94元,环比扩大25.95元。无论是规模化养殖企业还是中小散户,都面临着“养得越多、亏得越重”的残酷现实,行业整体现金流压力持续加大。

与此同时,二次育肥市场全面熄火,彻底失去对猪价的支撑作用。3月以100公斤生猪为基础入场的二次育肥,无论育肥至120-150公斤何种规格,养殖成本均显著高于当前市场售价,无利可图的行情让投机性补栏操作彻底退场,市场补栏意愿跌至冰点,进一步反映出行业对后市的悲观预期。

2

供需矛盾加剧,成本倒挂

供给端过剩压力持续释放,成为压制猪价的核心因素。Mysteel重点省份养殖企业监测数据显示,3月样本企业实际出栏量达1382.64万头,计划完成率100.59%,山东、河南、辽宁等主产区出栏量均超计划完成,养殖端集中加速出栏的态势显著,进一步加剧市场供大于求的矛盾,推动猪价屡创新低。

进入4月,市场供给压力仍难缓解,出栏量预计继续增加。样本企业4月计划出栏量增至1441.26万头,环比增长4.24%,叠加3月部分猪源延后至4月销售,市场日均出栏量将环比提升。同时,部分企业和散户仍存在降重出栏压力,4月猪源供应充足的格局难以改变,短期猪价缺乏反弹基础。

饲料成本居高不下,与低迷猪价形成深度倒挂,进一步挤压养殖利润。当前饲料原料市场呈现分化走势,玉米价格在节后期货走强带动下现货持续上涨,直接推高全价饲料成本;豆粕虽表现疲软,但跌幅有限,难以对冲玉米涨价带来的成本上行压力,养殖完全成本始终处于高位。

需求端仍处于传统淡季,难以形成有效支撑。节后猪肉消费持续低迷,餐饮、家庭消费均未出现实质性回暖,清明小长假虽带来少量消费增量,但相较于市场充足的供应,仍杯水车薪。终端消费的疲软让屠宰企业压价收购意愿强烈,上下游市场形成恶性循环,进一步压制猪价走势。

3

4月猪价或继续低位震荡

持续的深度亏损,推动行业开启被动去产能进程。能繁母猪环节成为产能调整的核心,中小养殖场因资金承压严重,被动淘汰低效母猪、缩减养殖规模的现象明显增多,部分省份的头部养殖企业也已开始主动调减产能,行业整体补栏意愿持续低迷。

尽管能繁母猪存栏开始出现调减迹象,但受行业养殖效率持续提升的影响,每头母猪提供的断奶仔猪数仍在增加,即便母猪存栏小幅下降,市场生猪供应仍能保持充足。当前产能去化仍处于初期阶段,尚未能对市场供需格局产生实质性影响。

受4月出栏量增加、消费淡季未结束、产能未实质性出清等多重因素影响,市场供大于求的格局仍将延续,猪价大概率维持低位震荡走势。部分企业和散户的降重出栏压力,还将进一步压制猪价的反弹空间,行业亏损状态难以在短期内改变。只有当产能去化达到一定程度,市场供需格局实现实质性改善,猪价才有可能迎来真正的拐点。在此之前,行业仍将在底部持续震荡调整,等待供需关系的重新平衡。

【行业观察】当前猪价跌至近十四年新低,行业已连续亏损半年之久。产能去化不再是简单的数量缩减,而是“高成本产能被淘汰、低成本产能占据市场”的结构性调整过程。当前行业已开启被动去产能,但节奏缓慢,短期仍将磨底。产能去化的速度与深度决定着后市拐点,只有当高成本产能被逐步挤出市场后,供需格局得到实质性改善,行业才能真正走出低谷。

(信息来源:Mysteel农产品等)

(图片来源于网络,如有版权问题,请联系删除)

联系 ?我们

新闻爆料/投稿:yangzhisijieguan(微信号)

商务合作:15737508300(微信同号)

点赞

收藏

分享