жэМлЁАЦЦ4ЁБШЋаавЕЩюПї!ЮДРД5Фъ,70%бјжГЛЇЛђТйЮЊЁАДњбјЛЇЁБ?

ЕуЛїРЖзж

ЙизЂЮвУЧ

в§бд

Introduction

ЩњжэОљМлЕјЦЦ4.5дЊ/НяЃЌКЃФЯжэМлИќЪЧЬНжС3.7дЊ/НяЃЌСЌај8жмЕФЯТЕјШУећИіаавЕЯнШыЩюЖШПїЫ№ЁЃетГЁМлИёКЎЖЌБГКѓЃЌвЛГЁбјжГвЕЕФЙбЭЗЛЏБфИяе§дкЧФШЛМгЫйЁЃ

01

МлИёКЎЖЌ

2026Фъ4дТЃЌжаЙњЩњжэЪаГЁгРДСЫвЛГЁЧАЫљЮДгаЕФМлИёКЎЖЌЁЃШЋЙњЩњжэОљМлвбЕјжСдМ4.42дЊ/НяЃЌНЯЧАвЛЬьдйНЕ0.02дЊ/НяЁЃ

етвбОВЛЪЧЁАЦЦ5ЁБЕФЮЪЬтЃЌЖјЪЧБЦНќЁАЦЦ4ЁБЕФБпдЕЁЃКЃФЯЕиЧјжэМлИќЪЧЕјжС3.7дЊ/НяЕФБљЕуЁЃ

СЌај8жмЕФЯТЕјЧїЪЦЃЌШУећИіЩњжэбјжГаавЕЯнШыЩюЖШПїЫ№ЁЃбјжГЛЇУЧУцСйзХМшФбЕФбЁдёЃКЪЧМЬајМсЪиЃЌЛЙЪЧзЊаЭЭЫГіЃП

02

РњЪЗОЕМј

етГЁМлИёЮЃЛњВЂЗЧжаЙњЖРгаЁЃЛиЙЫУРЙњ1998ФъЕФЩњжэЪаГЁЃЌЮвУЧФмПДЕНОЊШЫЕФЯрЫЦжЎДІЁЃ

ЕБЪБУРЙњжэШтВњСПДяЕН181вкАѕЃЈдМ82ЭђЖжЃЉЃЌДДЯТРњЪЗаТИпЁЃШЛЖјЃЌбЧжоН№ШкЮЃЛњЕМжТГіПкЪаГЁЙКТђСІБЉЕјЃЌМгЩЯМгФУДѓЭРдзГЁАеЙЄЃЌУПжм2.5ЭђЭЗЛюжэгПШыУРЙњЪаГЁЁЃ

жэМлДг1997ФъЕФ52.90УРдЊБЉЕјжС1998ФъФЉЕФВЛзу10УРдЊЃЌаавЕЭЗОљПїЫ№Дя40-50УРдЊЃЌЯжН№ЪеШыДг131вкУРдЊШёМѕжС94вкУРдЊЁЃ

03

ВњвЕБфИя

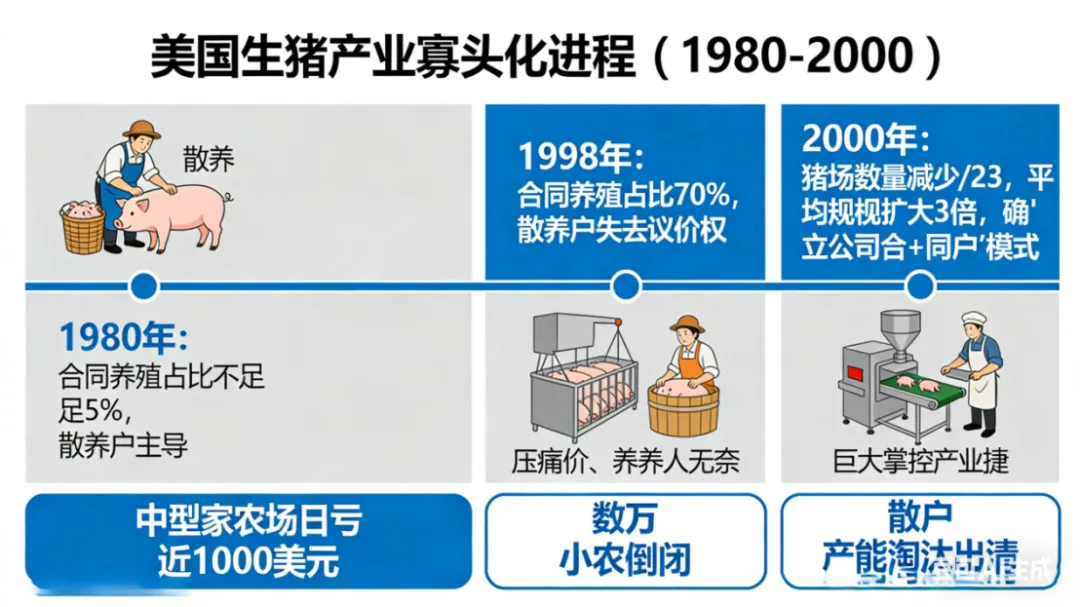

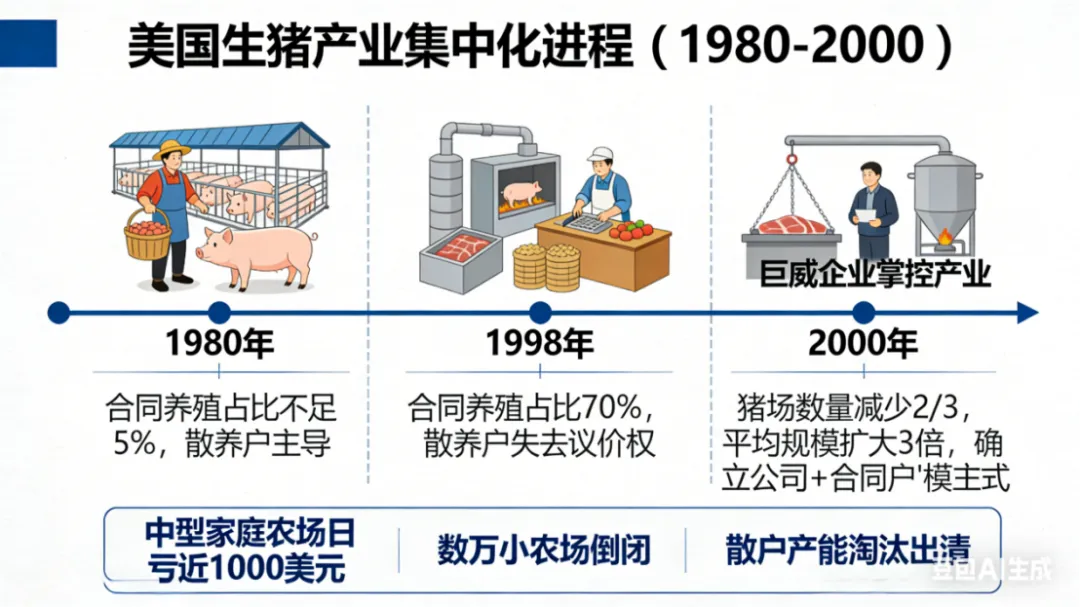

УРЙњЩњжэВњвЕдкМлИёБРХЬКѓОРњСЫЩюПЬЕФБфИяЁЃ1980ФъЃЌКЯЭЌбјжГеМБШВЛзу5%ЃЌЩЂбјЛЇжїЕМЪаГЁЃЛЕН1998ФъЃЌКЯЭЌбјжГеМБШвбЩ§жС70%ЁЃ

2000ФъЃЌУРЙњжэГЁЪ§СПМѕЩйСЫШ§ЗжжЎЖўЃЌЦНОљЙцФЃРЉДѓСЫШ§БЖЃЌЁАЙЋЫО+КЯЭЌЛЇЁБФЃЪНГЩЮЊжїСїЁЃЪ§ЭђаЁХЉГЁЕЙБеЃЌжааЭМвЭЅХЉГЁШеОљПїЫ№Нќ1000УРдЊЃЌЩЂЛЇВњФмБЛЬдЬГіЧхЁЃ

етГЁБфИяЕФКЫаФЧ§ЖЏСІЪЧГЩБОЁЃДцЛюЯТРДЕФДѓаЭЦѓвЕЭЈЙ§ећКЯЩЯЯТгЮзЪдДЃЌНЕЕЭЫЧСЯВЩЙККЭЭРдзМгЙЄГЩБОЃЌЭЌЪБдкг§жжММЪѕЩЯГжајЭЖШыЃЌХрг§ГіЩњГЄЫйЖШИќПьЁЂСЯШтБШИќЕЭЕФЦЗжжЁЃ

04

ГЩБОЗжЛЏ

ЕБЧАжаЙњЩњжэбјжГаавЕЭЌбљУцСйзХбЯОўЕФГЩБОЗжЛЏЁЃВЛЭЌбјжГФЃЪНКЭММЪѕЫЎЦНЕФГЩБОВювьОоДѓЁЃ

ОнаавЕНЛСїЃЌРЖЖњВЁЁЂЮБПёШЎВЁЫЋвѕадЕФаТЕЄЯЕФИжэКѓДњЃЌбјжГГЩБОПЩПижЦдк5.7-5.8дЊ/НяЃЛНіРЖЖњВЁЫЋвѕадЕФаТЕЄЯЕдђашвЊ6.2-6.3дЊ/НяЃЛЗЧЫЋвѕадЕФдђИпДя6.7-6.8дЊ/НяЁЃ

ЖјЗЈЯЕЁЂМгЯЕЁЂУРЯЕЦЗжжЧвЗЧЫЋвѕадЕФбјжГГЩБОПЩФмДяЕН7дЊ/НяЁЃетжжГЩБОВювьдкЕБЧАжэМлЯТвтЮЖзХЭъШЋВЛЭЌЕФЩњДцзДЬЌЁЃ

05

ЙбЭЗЛЏНјГЬ

гыУРЙњРњЪЗЯрЫЦЃЌжаЙњЩњжэВњвЕвВе§ГЏзХМЏдМЛЏЁЂЙбЭЗЛЏЕФЗНЯђЗЂеЙЁЃЭЗВПЦѓвЕПЊЪМВМОжШЋВњвЕСДЃКзджїбаЗЂЫЧСЯХфЗНЃЌНЈСЂБъзМЛЏбјжГЛљЕиЃЌДђЭЈЭРдзКЭЯњЪлЧўЕРЃЌЩѕжСв§ШыжЧФмЛЏбјжГЩшБИЁЃ

етаЉОйДыВЛЖЯРЕЭећЬхдЫгЊГЩБОЃЌЪЙЕУДѓаЭЦѓвЕдкМлИёКЎЖЌжаИќОпПЙЗчЯеФмСІЁЃ

АДееЕБЧАЧїЪЦЃЌЮДРД3-5ФъФкЃЌЙњФкКЯЭЌжэЕФеМБШКмПЩФмДгФПЧАЕФВЛзу40%ПьЫйЬсЩ§ЕН70%вдЩЯЃЌЩЂЛЇКЭжааЁжэГЁЕФЩњДцПеМфНЋНјвЛВНБЛМЗбЙЁЃ

06

ЪаГЁЮШЖЈ

аавЕМЏдМЛЏДјРДЕФвЛИіЛ§МЋБфЛЏЪЧЪаГЁЮШЖЈадЕФЬсЩ§ЁЃУРЙњдкЙбЭЗЛЏаЮГЩКѓЃЌжэМлВЈЖЏЗљЖШУїЯдЪееЁЃ

ДѓаЭЦѓвЕгаИќЧПЕФВњФмЕїПиФмСІЃЌФмИљОнЪаГЁашЧѓЕїећГіРИСПЃЌБмУтСЫЙ§ШЅЩЂЛЇУЄФПРЉВњЛђМѕВњДјРДЕФОчСвВЈЖЏЁЃ

етЖдећИіаавЕРДЫЕЪЧвЛжжНЁПЕЕФЗЂеЙЗНЯђЁЊЁЊДгЁАППЬьГдЗЙЁБЕФДжЗХФЃЪНЃЌзЊЯђЁАОЋзМЙмРэЁБЕФЯжДњЛЏФЃЪНЁЃ

УцЖдаавЕБфИяЃЌбјжГЛЇЕФЮДРДГіТЗжївЊгаСНЬѕЃКвЛЪЧМгШыЭЗВПЦѓвЕЕФДњбјЬхЯЕЃЌНшжњЦфММЪѕКЭзЪдДНЕЕЭздЩэГЩБОЃЛЖўЪЧдкЯИЗжСьгђевЕНВювьЛЏгХЪЦЃЌШчзЈзЂгкИпЖЫгаЛњжэШтЪаГЁЃЌЭЈЙ§ЦЗжЪвчМлИВИЧИќИпЕФбјжГГЩБОЁЃ

ЮоТлбЁдёФФЬѕТЗЃЌГЩБОПижЦКЭММЪѕЩ§МЖЖМЪЧШЦВЛПЊЕФКЫаФУќЬтЁЃдкетИіаавЕРяЃЌЁАЛюЯТШЅЁБЕФЧАЬсгРдЖЪЧЁАГЩБОБШБ№ШЫЕЭЁБЁЃ

ЫФмеЦЮееце§ЕФЕЭГЩБОЃЌЫВХФмЕЧЖЅзюКѓЕФИпЗхЁЃ