猪价连跌8周,全行业深亏!未来5年,70%养殖户或将沦为“代养户”?

点击蓝字

关注我们

引言

Introduction

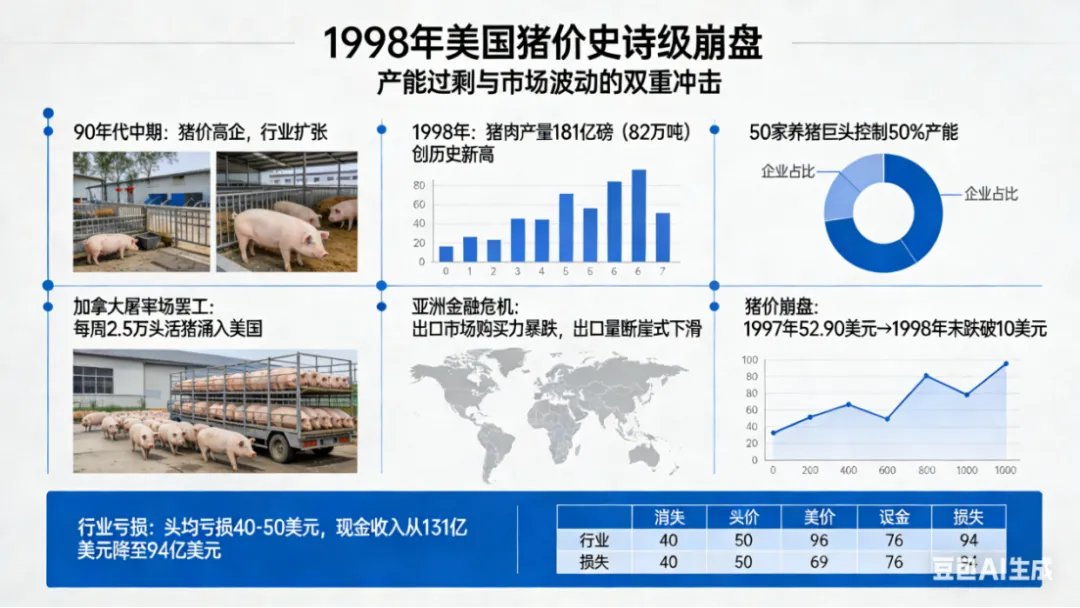

猪价持续探底,我们有幸看到了历史最低的猪价,回溯美国的1998年,猪价探底历史最低,我们可以通过看美国的版本,预先感知我们国家生猪养殖业的未来,会是一个什么样的状态。

01

美国和中国猪价现状与行业亏损情况

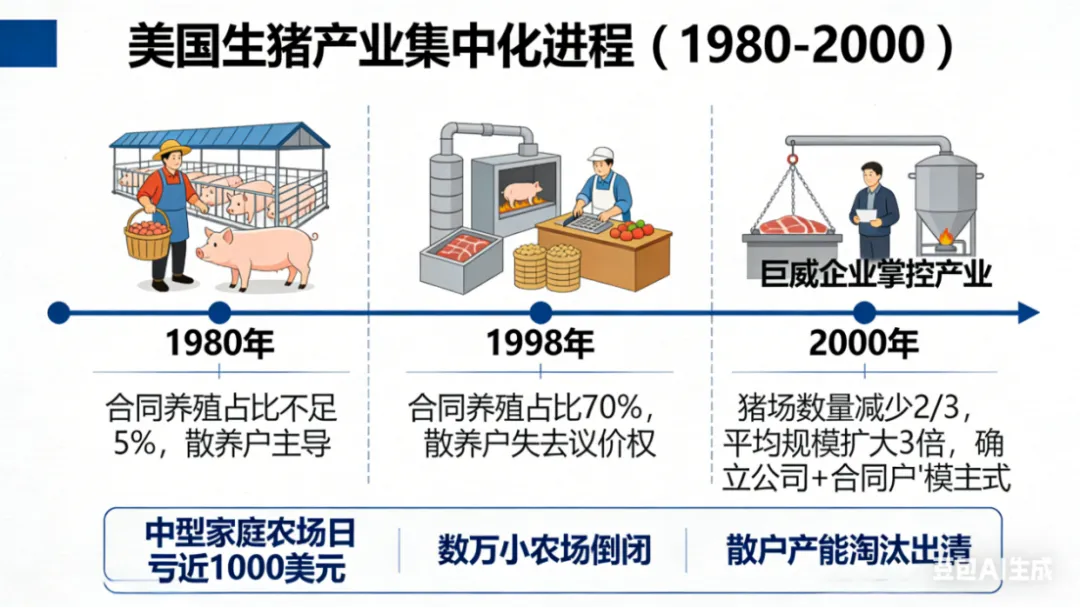

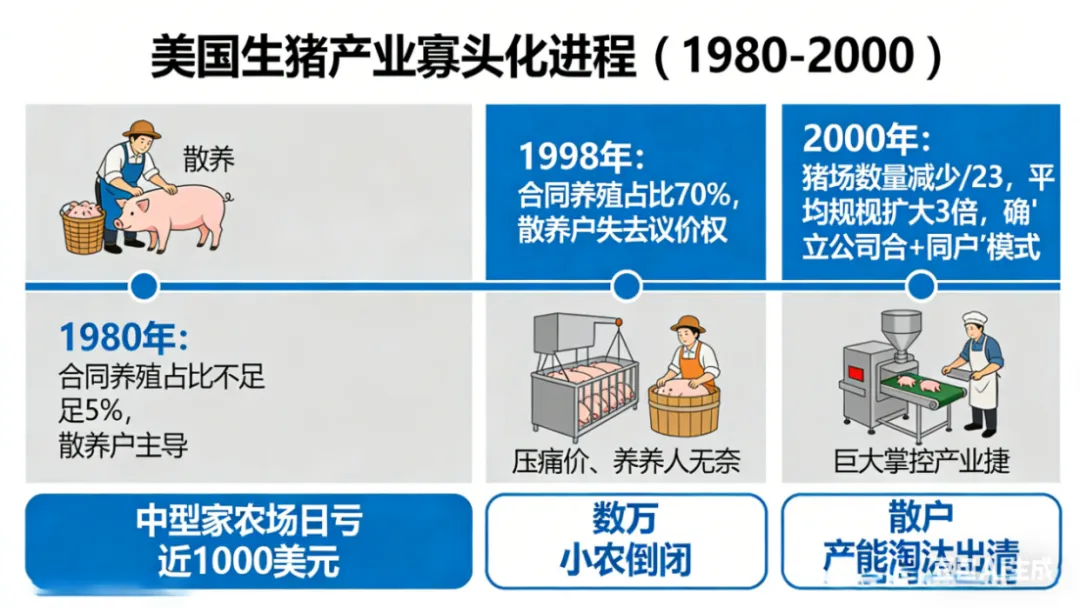

美国生猪价格的崩盘,1998年就出现了,崩盘之后的结果,就是寡头化,我们接着来看看。

崩盘之前,散户与中小型猪场占据主流,而放养公司的合同猪,占比不足5%,在经历了世纪大崩盘只好,放养公司合同猪来到了惊人的70%以上的比例,寡头化彻底形成。

我们再来看现在我们的猪价,已经不再是讨论破五的问题了,截止今日数据监测,全国生猪均价约为4.42元/斤,比起昨天下跌0.02元/斤,已经从“破5”跌到了“破4”的边缘,海南更是跌到了3.6元/斤。

02

养殖成本分化情况

这种猪价,真的算得上是深度亏损了,亏损的背后,必然会带来未来这几年的快速集约化进程,越来越多的养殖户,会成为养合同猪的代养户,这是不可逆转的,其根本原因,正是成本。

时至今日,行业内的养殖成本分化依然十分显著。以新丹母猪的后代为例,若母猪同时做到蓝耳、伪狂犬双阴,将猪只养到240-250斤,成本大约5.7-5.8元/斤;若仅蓝耳单阴,成本则需6.2-6.3元/斤;若非双阴,成本可能达到6.7-6.8元/斤;若是法系、加系或美系品种且非双阴,成本甚至可能接近7元/斤,差异相当明显。不同猪场、不同地区的成本也各有不同,我了解到的成本从5.5元/斤到6.5元/斤不等,还听说过7.5元/斤的情况,甚至有更高的成本。

我们与不同养殖户交流成本问题时,始终存在巨大分歧。即便是同样采取自繁自养模式、规模相当的养殖户,十个人坐在一起讨论,给出的成本数据也各不相同,而且每个人都坚信自己的计算方式最准确:有的说成本不到六元,有的认为是六块五,有的提出六块八,还有的表示要七块五――大家的算法差异显著。

不过所有的差异,目前亏损都是确定的,至于亏多亏少,那就只有自己心里清楚,而最终的结果,大概率也是一致的――谁能掌握真正的低成本,谁才能登顶最后的高峰。

其实美国的寡头化进程,背后也是技术与规模的双重驱动。当时存活下来的大型企业,不仅通过整合上下游资源降低了饲料采购和屠宰加工的成本,更在育种技术上持续投入,培育出生长速度更快、料肉比更低的品种,进一步压缩了养殖成本。

03

国内生猪行业未来趋势预测

反观我们国内,头部企业也开始布局全产业链:从自主研发饲料配方,到建立标准化的养殖基地,再到打通屠宰和销售渠道,甚至有些企业还引入了智能化养殖设备,通过数据监测实时调整猪群的饲喂和健康状况,这些举措都在不断拉低整体运营成本。

按照这个趋势,未来3-5年内,国内合同猪的占比很可能会从目前的不足40%快速提升到70%以上,散户和中小猪场的生存空间会进一步被挤压。而那些能在成本控制上跑在前面的企业,不仅能熬过当前的亏损期,还能在行业复苏时抢占更多市场份额。毕竟,生猪养殖业的本质还是成本竞争,谁能把每斤猪的养殖成本压到最低,谁就能在这个行业里立于不败之地。

更重要的是,行业集约化之后,市场的稳定性也会随之提升。美国在寡头化形成后,猪价的波动幅度明显收窄,因为大型企业有更强的产能调控能力,能根据市场需求调整出栏量,避免了过去散户盲目扩产或减产带来的剧烈波动。这对整个行业来说,也是一种健康的发展方向――从“靠天吃饭”的粗放模式,转向“精准管理”的现代化模式。

对于养殖户而言,未来的出路要么是加入头部企业的代养体系,借助其技术和资源降低自身成本;要么是在细分领域找到差异化优势,比如专注于高端有机猪肉市场,通过品质溢价来覆盖更高的养殖成本。但无论选择哪条路,成本控制和技术升级都是绕不开的核心命题。毕竟,在这个行业里,“活下去”的前提永远是“成本比别人低”。

欢迎大家加入猪哥靓网友交流群!