猪价跌破10元,这家公司却狂赚154亿!它的“省钱”秘诀太狠了

当全行业都在为每公斤10元不到的猪价哀嚎时,牧原股份却交出了一份让市场惊讶的成绩单。

文|Frank,朴拙投研团队

编辑|Suri

近日牧原股份发布了2025年年报。在生猪价格同比下跌17.3%的背景下,这家公司竟然实现了归母净利润154.87亿元,经营韧性令人惊叹。

更让人意外的是,牧原的养殖完全成本已经降至约10元/公斤,同比下降约2元/公斤,成本优势持续扩大。与此同时,公司的屠宰业务首次实现年度盈利,产业链一体化成效显著。

01 行业寒冬,龙头逆袭

2026年以来,生猪价格持续低迷,一度跌破10元/公斤,全行业进入深度亏损阶段。仔猪价格亦跌破成本线,产业链的全面亏损正在加速中小产能的出清。

在这样的市场环境下,牧原股份凭什么能保持盈利?

答案很简单:极致的成本控制。

2025年,牧原全年养殖完全成本降至约12元/公斤,显著领先行业平均水平。公司甚至设定了2026年成本目标――11.5元/公斤以下。

*资料源于网上公开信息整理

这一成本优势源于其独特的?“种、料、康、养、智”一体化体系:

育种优势:独特的“轮回二元育种”体系实现种猪自给,从源头控制成本与疫病风险。

饲料优势:通过灵活的低蛋白日粮配方,将豆粕用量占比降至7.3%,远低于行业平均水平,并利用规模优势降低原料采购成本。

智能化管理:大力投入智能化养殖,通过智能环控、智能饲喂、智能巡检等技术提升生产效率和生物安全水平。

*资料源于网上公开信息整理

02 双轮驱动,打开新空间

在国内养殖规模趋于稳定后,牧原的增长动力转向产业链延伸和海外扩张。

屠宰业务迎来突破:2025年屠宰量达2866.3万头,同比翻倍,并首次实现年度盈利,产能利用率达98.8%。屠宰业务不仅能平滑养殖周期波动,还能通过产业链协同提升整体价值。

海外扩张加速:以越南为切入点,通过与当地龙头BAF合作,输出技术和管理能力,并计划逐步建立自有产能。越南市场单头盈利能力远高于国内(约2-3倍),为公司提供了广阔的长期增长空间。

2026年2月6日,牧原股份在香港联交所成功上市,成为国内首家“A+H”两地上市的生猪养殖企业。此次上市不仅引入了国际长期投资者,优化了股东结构,更重要的是为公司的全球化战略提供了重要的资本支持。

*资料源于网上公开信息整理

03 从“重资产”到“现金奶牛”

牧原股份正在经历一场深刻的商业模式转型。

公司已度过资本开支高峰期,2024年资本开支首次低于折旧摊销,自由现金流转正。未来,随着资本开支的进一步收缩(2026年预计100亿元左右)和稳健的经营现金流(2025年为300.56亿元),公司将产生持续、强劲的自由现金流。

更让投资者心动的是公司的高分红策略。2025年度,公司年度现金分红总额达74.38亿元,占归母净利润的48.03%。公司已明确将通过高比例分红回报股东(2024-2026年承诺分红率不低于40%)。

这意味着,牧原正从资本密集型增长转向价值回报型?“现金奶牛”?,有望驱动估值中枢从周期股向价值股提升。

04 财务稳健,穿越周期

尽管行业处于周期底部,牧原的财务健康状况却持续改善。

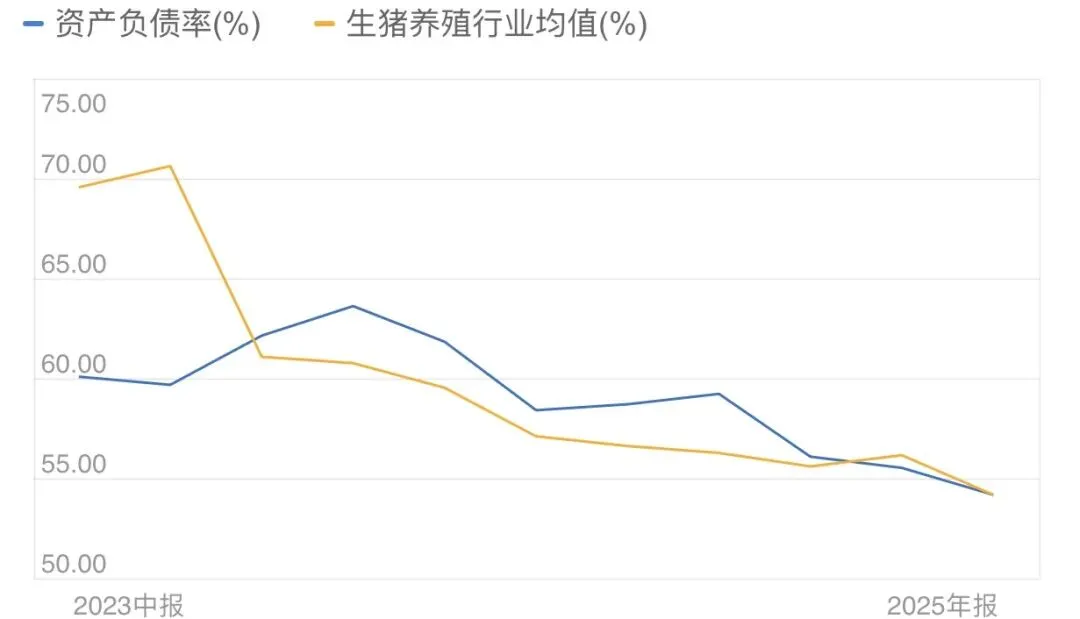

2025年末,公司资产负债率降至54.15%,较年初下降4.53个百分点;负债总额较年初下降171亿元。流动比率从0.72提升至0.78,短期偿债能力有所增强。

*资料源于东方财富

公司的现金流创造能力同样强劲。2025年经营活动产生的现金流量净额高达300.56亿元。同时,随着资本开支高峰已过,投资活动现金流出大幅减少34.66%。

在行业下行周期中,公司依然能维持20%以上的ROE水平,凸显其卓越的盈利能力和管理水平。

05 周期拐点与未来展望

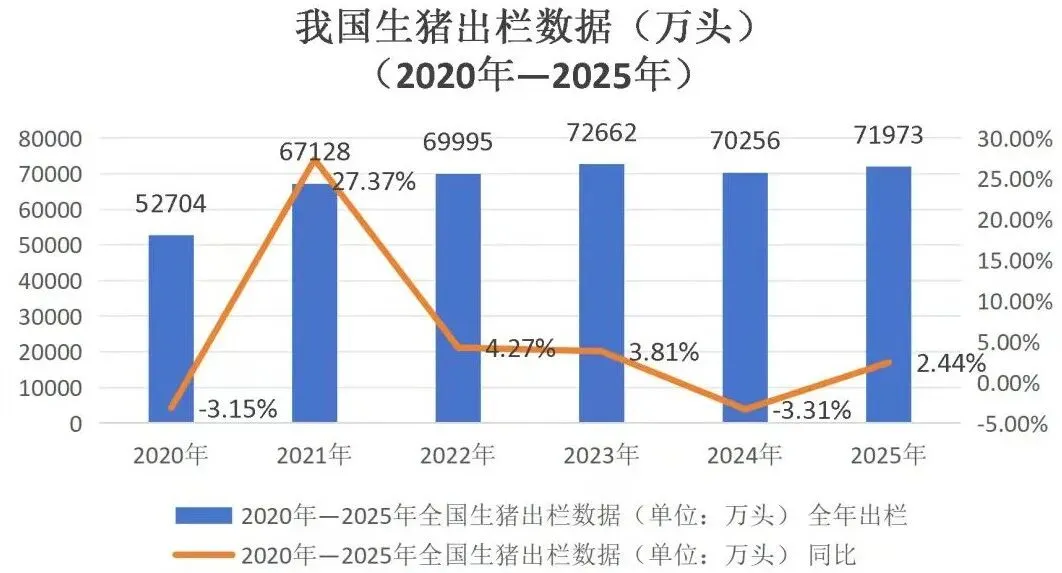

当前生猪养殖行业处于供给过剩、价格低迷的周期底部。2025年我国生猪出栏量达7.20亿头,同比增长2.4%。截至2025年末,全国能繁母猪存栏量为3961万头,仍高于3900万头的正常保有量目标。

*资料源于网上公开信息整理

但行业深度亏损正在加速产能去化,为未来的价格反弹奠定基础。多家机构预测,猪价拐点有望在2026年下半年出现。

长期来看,行业规模化、集约化趋势明确,2025年规模化率已达73%左右。随着散户的逐步退出,龙头企业的市场份额将进一步提升。

对于牧原而言,未来的增长将来自两个方面:一是成本优势的持续强化,二是“屠宰+海外”双轮驱动的成效显现。

06 风险不容忽视

当然,投资牧原也面临多重风险:

生猪价格波动风险:若未来猪价持续低迷或反弹不及预期,将对公司盈利能力产生重大影响。

重大疫病风险:非洲猪瘟等重大动物疫病仍是行业面临的主要威胁,大规模疫病的爆发可能导致生猪产量下降和成本急剧上升。

原材料价格上涨风险:饲料成本占总成本的55%-65%。玉米、豆粕等主要原料价格若大幅上涨,将对公司成本控制带来压力。

海外扩张不及预期风险:海外业务拓展面临地缘政治、法律法规、文化差异及当地市场竞争等多重不确定性。

07 结语

当同行们在为生存挣扎时,牧原股份已经构建起一道以成本控制为核心的护城河。从育种到饲料,从养殖到屠宰,每一个环节都被精细化管理,每一分钱都被精打细算。

这家公司用实力证明:在周期行业,管理就是最好的护城河。当猪价上涨时,它能赚得更多;当猪价下跌时,它仍能保持盈利。

随着行业产能加速出清,周期拐点渐行渐近,牧原股份已经做好了准备。它不仅要在行业寒冬中生存下来,更要在春天来临时,收获最丰硕的果实。

对于投资者而言,牧原的价值不仅在于它穿越周期的能力,更在于它从?“重资产扩张”向“现金奶牛”?的商业模式转型。当一家周期股开始稳定分红,它的估值逻辑,或许正在悄然改变。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!