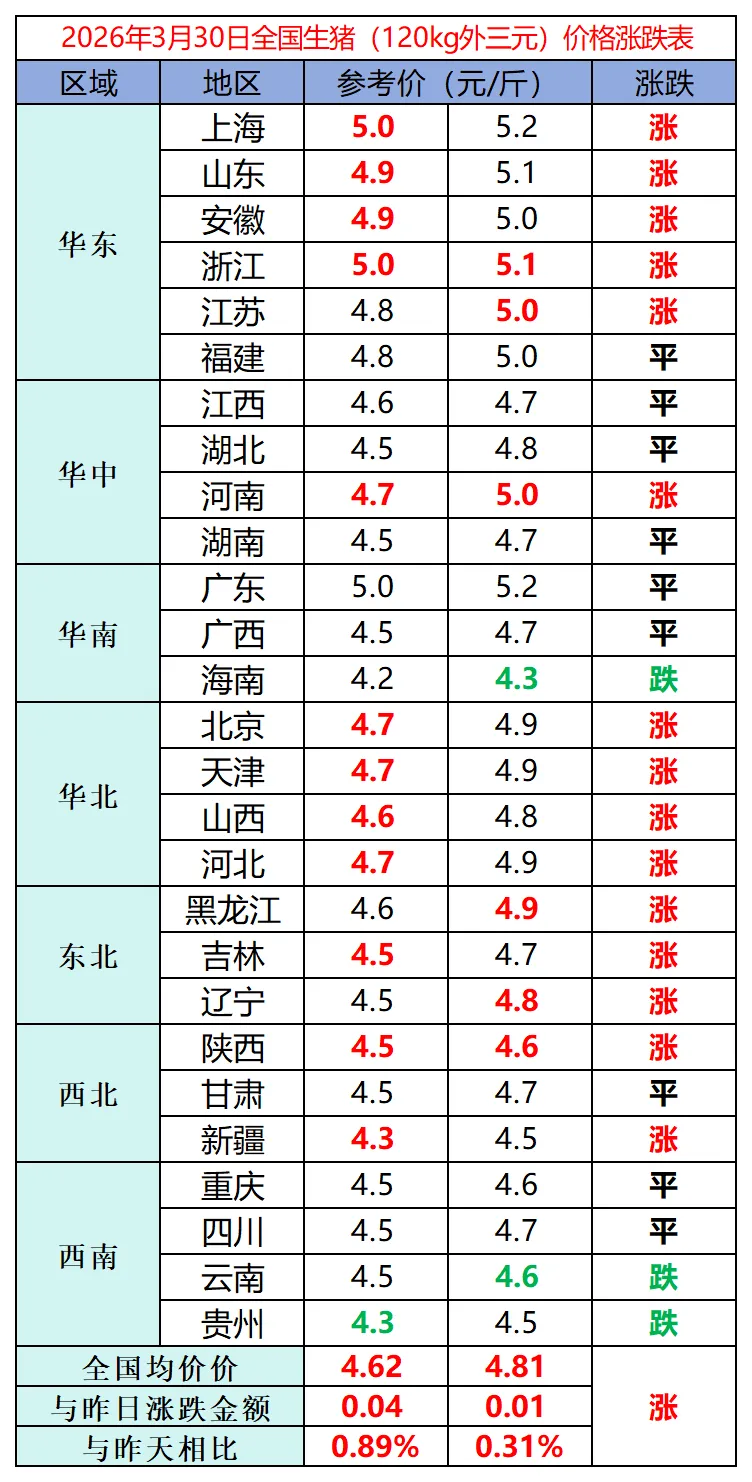

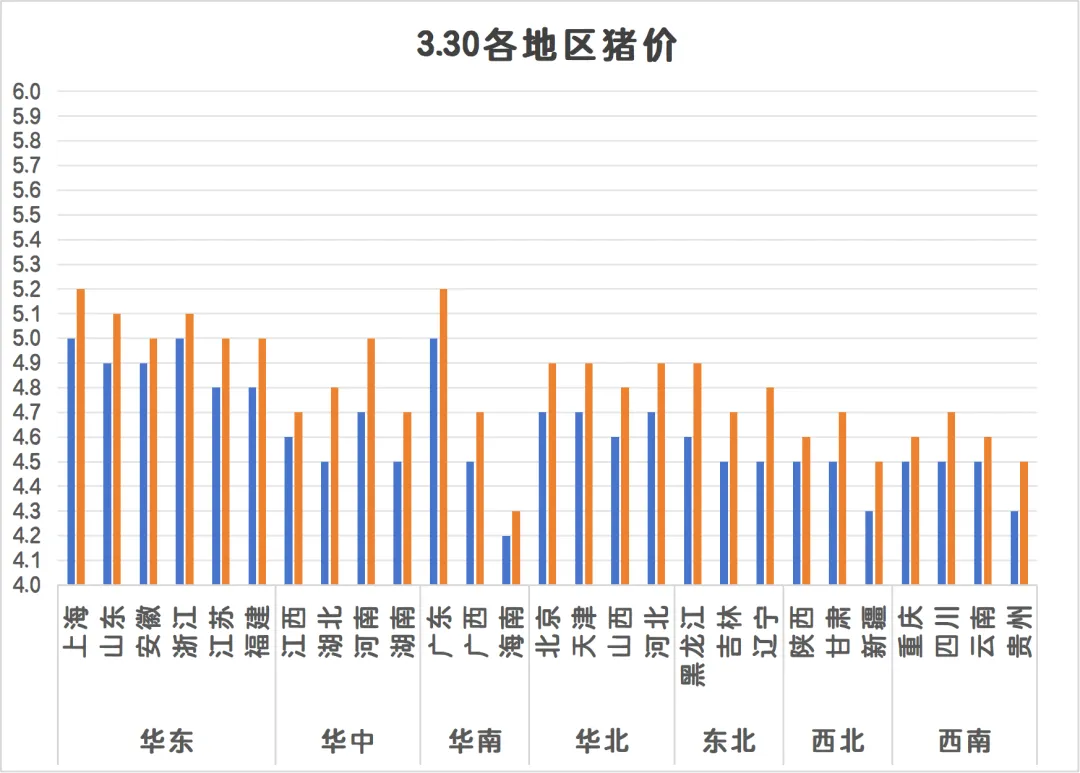

今日猪价 | 2026.3.30 今日猪价止跌回升,多地飘红,局部小幅回落

点击蓝字 关注我们

WINTER

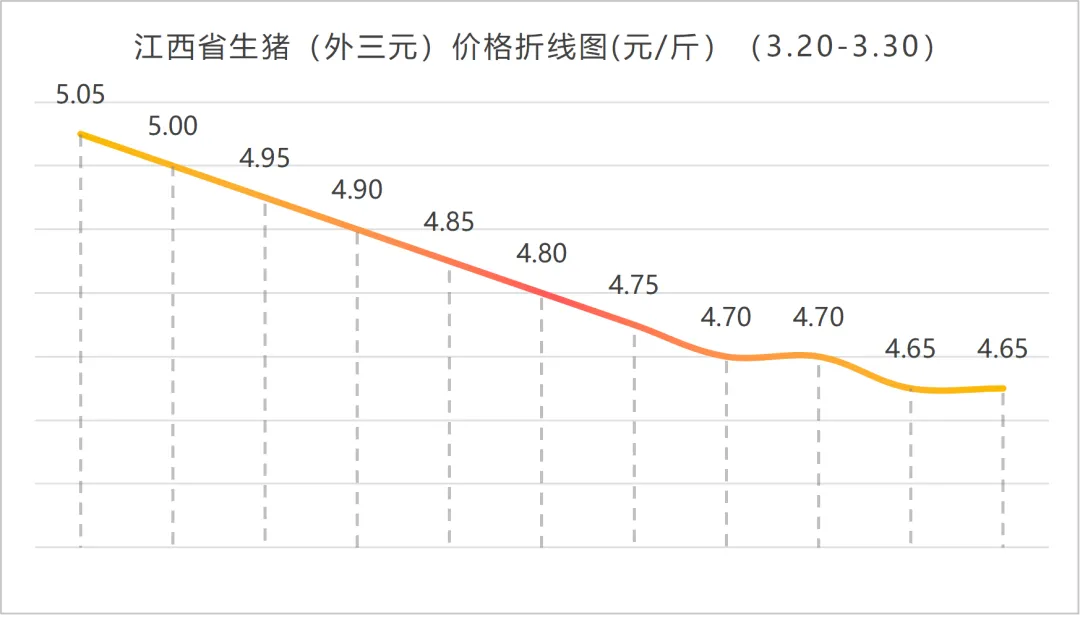

? ? ? 步入 2026 年 3 月尾声,国内生猪市场延续弱势震荡下行态势,全国生猪报价逐步跌至 9.3 元 / 公斤,行业供需失衡矛盾持续凸显,大型猪企的产能调整与经营策略成为影响市场走向的关键变量,整体来看,上半年猪价仍将承压,下半年走势则取决于产能去化的实际进度与效果。

? ? ? 从供应端来看,当前生猪市场供给过剩的格局难以根本扭转,大型猪企的集中出栏进一步加剧了市场压力。3 月规模猪企出栏量达 1374 万头,环比增加 17.6%,牧原、温氏、新希望等头部企业虽已启动产能去化,但受前期高产能惯性影响,出栏规模仍处高位。其中,牧原股份加速淘汰老龄及低产母猪,停建 124 个猪场、折合约 1200 万头产能,全面暂停扩产并严控出栏体重;温氏股份同步调减母猪与出栏量,优化出栏节奏,淘汰低效母猪以提升生产效率;新希望六和从源头去化低效母猪,暂停外购种猪、缓建育肥场,落实产能调控刚性要求。然而,气温回暖使得标猪增重加快,截至 3 月下旬,国内生猪出栏均重仍达 123.46 公斤,环比上周增加 0.18 公斤,叠加春节后玉米、豆粕等饲料原料价格走高,养殖端面临 “越重越亏钱” 的困境,虽有短暂挺价心态,但整体仍以积极降重出栏为主,供应端的持续释放对猪价形成持续压制。与此同时,部分企业如德康农牧、天邦食品等仍在逆势扩张,德康计划 2026 年新增生猪出栏 300 万头,天邦食品能繁母猪存栏增长,这也使得行业整体产能去化节奏放缓,供给端压力短期难以缓解。

? ? ? 需求端方面,春节后猪肉消费进入传统淡季,对猪价的支撑力度持续偏弱。居民户外就餐减少,鲜品猪肉购销冷清,农村市场白条出货不畅,尽管城市端学校食堂采购增加、工厂复工带动猪肉购销有所改善,但居民饮食结构调整,肉类消费占比下降,禽肉、鸡蛋、水产等替代品供应充足,鲜品猪肉需求跟进乏力,消费端的疲软进一步加剧了猪价的下行压力。

? ? ? 在市场抄底与库存调节层面,二次育肥与屠宰场成为主要参与主体,但二者表现分化明显。去年二次育肥入场普遍亏损,叠加当前标肥猪价缺乏价差、饲料成本攀升,主流二次育肥主体资金链承压,多持观望等价态度,缺乏集中入场操作,难以对猪价形成有效托底。而屠宰场则因冷冻猪肉储存周期较长,基于对生猪市场 “近弱远强” 格局的判断,逢低分割入库积极性提升,截至 3 月下旬,样本屠宰场开工率维持在 33.2% 左右,冷冻猪肉库存增加至 21.52%,这一操作对短期标猪市场形成一定支撑,但难以改变猪价整体下行趋势。

? ? ? 从行业发展趋势来看,此番猪价超预期下跌,虽短期加剧行业亏损,但也将加快生猪产能出清节奏,为后期猪价企稳回升奠定基础。农业农村部已明确将全国能繁母猪存栏调控目标下调至 3650 万头,对头部猪企实施出栏硬约束,要求 2026 年出栏同比降 10%,政策端控产能决心坚定。大型猪企作为行业主力,其产能去化的速度与力度将直接决定市场供需格局的转变,若后续头部企业持续落实产能调减计划,中小养殖户加速退出,产能去化进度符合预期,预计进入 7 月份后,猪价走势将逐步明朗。但上半年来看,生猪市场仍将受供应端过剩的抑制,即便有抄底情绪支撑,猪价反弹空间也将十分有限,整体以震荡寻底为主。

? ? ? 综合判断,2026 年上半年国内生猪市场将持续处于供大于求的状态,猪价弱势运行格局难改,大型猪企的产能调整、政策调控的落地效果以及消费端的恢复情况将是影响市场的核心因素。下半年随着产能去化逐步见效,若能繁母猪存栏量降至合理区间,叠加消费旺季来临,猪价或迎来企稳回升契机,但具体走势仍需密切跟踪产能去化节奏、饲料成本变化以及市场供需的实际匹配情况。

往期推荐

今日猪价 | 20262.3.29 政策硬约束+深度亏损,猪价磨底期还要持续多久?

今日猪价 | 2026.3.28 多省止跌,猪价迎来“喘息期”?

点赞

推荐

分享