НёШежэМл | 2026.3.24 НсЙЙадЙ§ЪЃИёОжЮДИФ,жэМлШддкбАЕзТЗЩЯ

ЕуЛїРЖзж ЙизЂЮвУЧ

WINTER

? ? ? НјШы3дТЯТбЎЃЌЙњФкЩњжэЪаГЁВЂЮДШчВПЗжвЕФкШЫЪПДЫЧАдЄЦкЕФФЧбљдк10дЊ/ЙЋНяЙиПкЛёЕУгааЇжЇГХЁЃдкОРњЖЬднХЬећКѓЃЌжэМлдйЖШЦЦЮЛЯТааЃЌЭтШ§дЊБъжэОљМлвбЛЌТфжС9.7дЊ/ЙЋНязѓгвЃЌГжајЫЂаТзд2019ФъЗЧЮСвдРДЕФзюЕЭМЭТМЁЃетвЛТжЯТЕјгыДЫЧАЕФжмЦкадЬНЕзгазХБОжЪВЛЭЌЁЊЁЊЫќВЛдйНіНіЪЧЖЬЦкЙЉашДэХфЕФНсЙћЃЌЖјЪЧЩњжэВњвЕдкОРњвпКѓжиЙЙКѓЃЌВњФмЙцФЃгыЩњВњаЇТЪЫЋжиЬсЩ§Ыљв§ЗЂЕФНсЙЙадЙ§ЪЃЁЃ

? ? ? ЕБЧАжэМлЕјДЉРњЪЗаФРэЕзЯпЕФЩюВуТпМЃЌашвЊДгВњвЕЙЉИјЖЫЕФИљБОадБфИяжабАевД№АИЁЃЗЧжожэЮСЙ§КѓЃЌаавЕИёОжЗЂЩњСЫВЛПЩФцЕФзЊБфЃКЩЂЛЇМгЫйЭЫГіЃЌЖјвдФСдЁЂЮТЪЯЮЊДњБэЕФМЏЭХжэЦѓвдМАИїРрЗХбјЙЋЫОдђФцЪЦРЉеХЃЌЩњжэВњФмбИЫйаоИДВЂЭЛЦЦаТИпЁЃХЉвЕХЉДхВПЪ§ОнЯдЪОЃЌ2024ФъФЉФмЗБФИжэДцРИСПвЛЖШДЅМА4074ЭђЭЗЕФНзЖЮадЗхжЕЃЌдЖГЌе§ГЃБЃгаСПЁЃЕЋИќЮЊЙиМќЕФБфЛЏвўВидкЩњВњаЇТЪВуУцЁЊЁЊОРњвпВЁЯДРёКѓЃЌЙцФЃжэЦѓШЋУцЬдЬСЫЩњВњаЇТЪЦЋЕЭЕФШ§дЊФИжэЃЌШЁЖјДњжЎЕФЪЧИпВњЕФЖўдЊгХжЪФИжэЁЃОнЛњЙЙЖдЭЗВПЦѓвЕЕФЕїбаЃЌ2026ФъГѕЙцФЃвдЩЯжэЦѓЕФЦНОљPSYЃЈУПЭЗФИжэФъЬсЙЉЖЯФЬзажэЪ§ЃЉвбЭЛЦЦ26ЭЗЃЌНЯЗЧЮСЧАЬсЩ§Нќ20%ЁЃетвтЮЖзХЃЌМДБуФмЗБФИжэзмСПВЛБфЃЌаавЕЪЕМЪЕФЩЬЦЗжэЙЉгІФмСІвВвбдОЩ§СЫвЛИіЬЈНзЁЃВњФмЙцФЃгыЩњВњаЇТЪЕФЫЋжиКьРћЃЌе§дкНёФъвЛМОЖШМЏжаЖвЯжЮЊБъжэЕФГжајИпбЙЙЉгІЁЃ

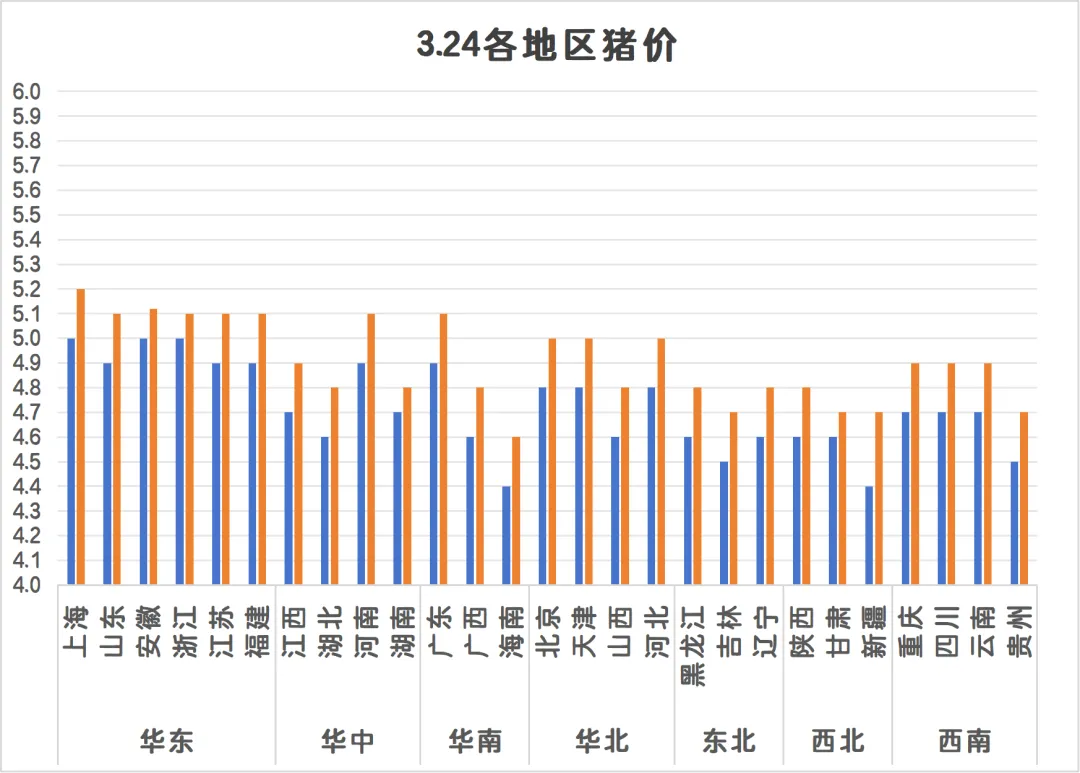

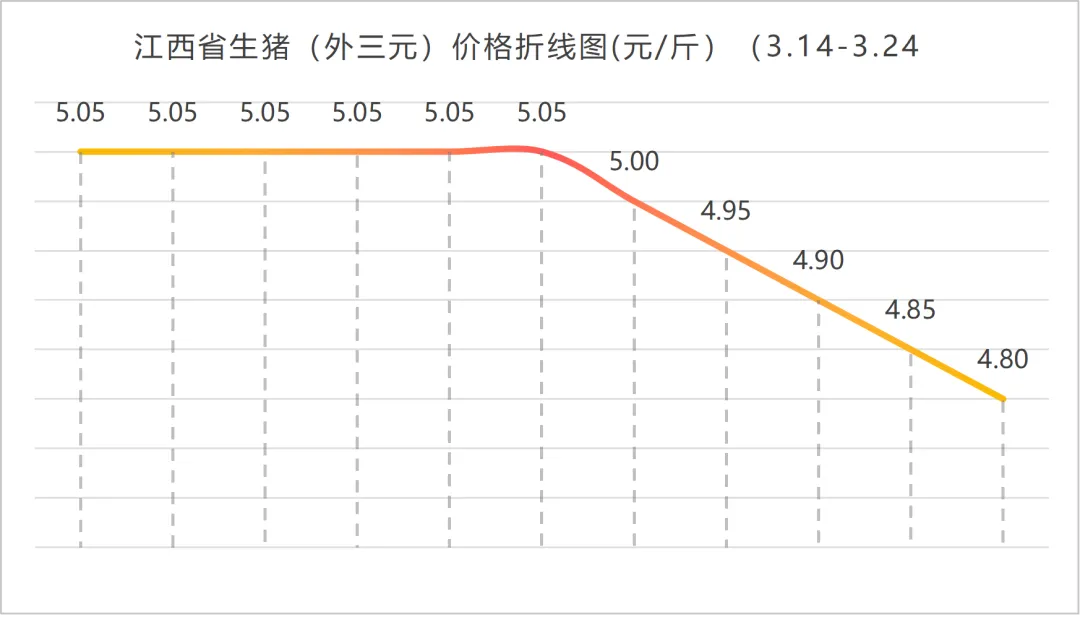

? ? ? ДгЖЬЦкЙЉгІНкзрРДПДЃЌ3дТЪаГЁГаЪмзХЖржибЙСІЁЃЛњЙЙМрВтЪ§ОнЯдЪОЃЌ2дТЙцФЃвдЩЯжэЦѓМЦЛЎГіРИ1205ЭђЭЗЃЌЪЕМЪНіЭъГЩ1168ЭђЭЗЃЌжївЊЪмДКНкМйЦкгАЯьЃЌВПЗжВњФмБЛЦШКѓвЦжС3дТЪЭЗХЁЃЖјИљОн10ИідТЧАФмЗБФИжэДцРИСПЭЦЫуЃЌБОдТЪЪжиБъжэЕФРэТлЙЉгІФмСІЛЗБШБООЭгадіЁЃИќЮЊЙиМќЕФЪЧЃЌНјШы3дТКѓЦјЮТЛиХЏЃЌЩњжэг§ЗЪдіжиЫйЖШМгПьЃЌдкбјжГЖЫЦеБщПДЕКѓЪаЕФЧщаїЯТЃЌЮоТлЪЧМЏЭХжэЦѓЛЙЪЧЩЂЛЇЃЌЖМЧуЯђгкМѕжидіСПЁЂМгПьГіРИЃЌвдБмУтКѓЦкЫЧСЯГЩБОНјвЛВНЧжЪДРћШѓЁЃетЪЙЕУЕБЧАЪаГЁВЛНіБъжэЙЉгІГфзуЃЌжаДѓжэГіРИеМБШвВЮЌГжИпЮЛЃЌећЬхГіРИОљжиУїЯдИпгкШЅФъЭЌЦкЫЎЦНЁЃ

? ? ? злКЯРДПДЃЌЕБЧАЩњжэЪаГЁЕФКЫаФУЌЖмдкгкЃЌОЙ§Ъ§ФъЕФВњФмаоИДгыаЇТЪЬсЩ§ЃЌаавЕвбОНјШыСЫвЛИіЙЉИјФмСІЯджјдіЧПЕФаТНзЖЮЃЌЖјашЧѓЖЫЩаЮДевЕНгыжЎЦЅХфЕФдіГЄЕуЁЃМЏЭХжэЦѓдкОРњСЫвпКѓЕФПьЫйРЉеХКѓЃЌФПЧАе§УцСйзХГЩБОгыЯжН№СїЕФбЯОўПМбщЃЌЕЋГігкЪаГЁЗнЖюЮЌЛЄКЭВњФмРћгУТЪПМТЧЃЌЖЬЦкФкДѓЙцФЃМѕВњЕФПЩФмадНЯЕЭЁЃДгЭЗВПЦѓвЕЕФЖЏЯђРДПДЃЌФСдЁЂЮТЪЯЕШШдНЋНЕБОдіаЇзїЮЊКЫаФВпТдЃЌГіРИНкзрВЂЮДГіЯжУїЯдЪеЫѕЁЃ

? ? ? ЖдгкКѓЪаЃЌЪаГЁЦеБщШЯЮЊЃЌЕБЧАЕФжэМлЫЎЦНвбЩюЖШЕјЦЦаавЕЦНОљГЩБОЯпЃЌШЋаавЕздЗБздбјЭЗОљПїЫ№вбГЌЙ§300дЊЁЃетжжПїЫ№СвЖШШєГжајЃЌНЋМгЫйИпГЩБОВњФмЕФГіЧхЁЃЕЋДгНкзрЩЯПДЃЌгЩгкЭЗВПЦѓвЕзЪН№ДЂБИЯрЖдГфдЃЁЂВњФмаЇТЪгХЪЦУїЯдЃЌВњФмШЅЛЏПЩФмИќЖрБэЯжЮЊжааЁЩЂЛЇМАИпГЩБОЗХбјЙЋЫОЕФБЛЖЏЭЫГіЃЌЙ§ГЬЛђНЋЯрЖдТўГЄЁЃЖЬЦкЖјбдЃЌ3дТЯТбЎжС4дТЃЌЩњжэЪаГЁШдНЋУцСйГіРИбЙСІгыашЧѓЕМОЕФЫЋжибЙжЦЃЌжэМлжиаФЛђМЬајдкЕЭЮЛдЫааЃЌВЛХХГ§НјвЛВНЯђЯТЪдЬНЕФПЩФмЁЃеце§ЕФжмЦкЙеЕуЃЌЛђаэвЊЕШЕНаавЕГіЯжИќДѓЗЖЮЇЕФВњФмЕїећЃЌЛђЪЧЯћЗбЖЫГіЯжГЌдЄЦкЕФМОНкадЛиХЏЁЃдкДЫжЎЧАЃЌжэМлДѓИХТЪШдНЋдкЁАбАЕзЁБЕФТЗЩЯЗДИДе№ЕДЁЃ

ЭљЦкЭЦМі

НёШежэМл | 2026.3.23 ЕјЦЦ5дЊКѓЕк5ШеЃКжэМлФЅЕзКЮЪБанЃПГЕзгыХзЪлЕФМЋЯоРГЖ

НёШежэМл | 2026.3.21 еўВпЕїПиЪЭЗХУїШЗаХКХЃЌЖЬЦкбЙжЦгыГЄЦкРћКУВЂДц

НёШежэМл | 2026.3.20 ашЧѓГаНгЗІСІЃЌЯћЗбЕМОЬиеїЯджј

НёШежэМл | 2026.3.19 ВњФмШЅЛЏНјШыЙиМќЦкЃЌЭИЙ§НёШежэМлПДЯТАыФъЙЉИјЪеЫѕдЄЦк

Еудо

ЭЦМі

ЗжЯэ