【开源农业|周观察】猪价持续创新低拐点未现,二育谨慎与被动入库强化弱势

报告摘要

周观察:猪价持续创新低拐点未现,二育谨慎与被动入库强化弱势

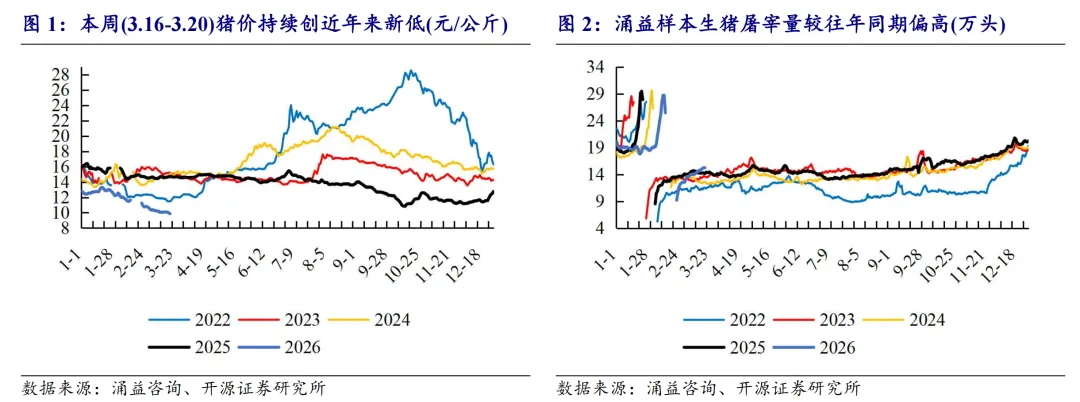

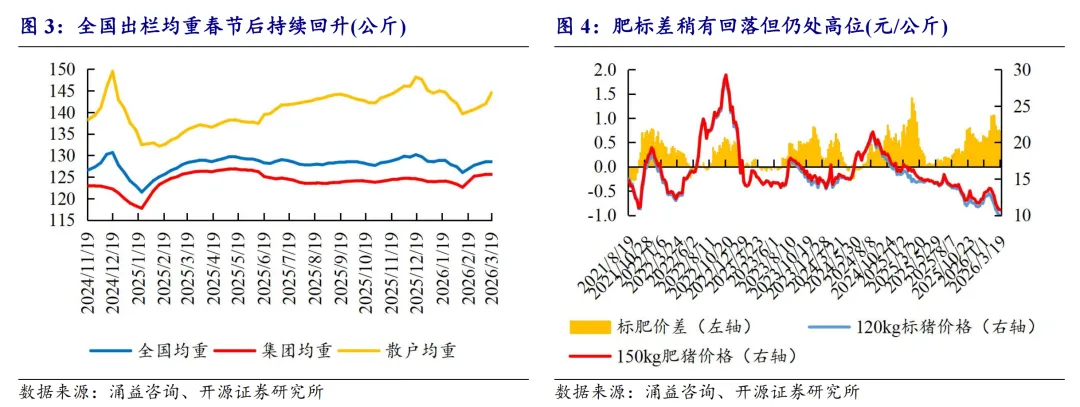

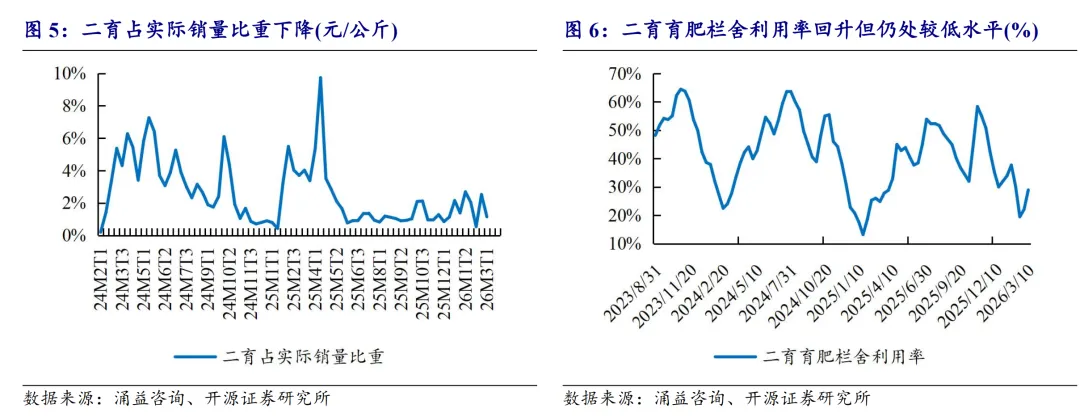

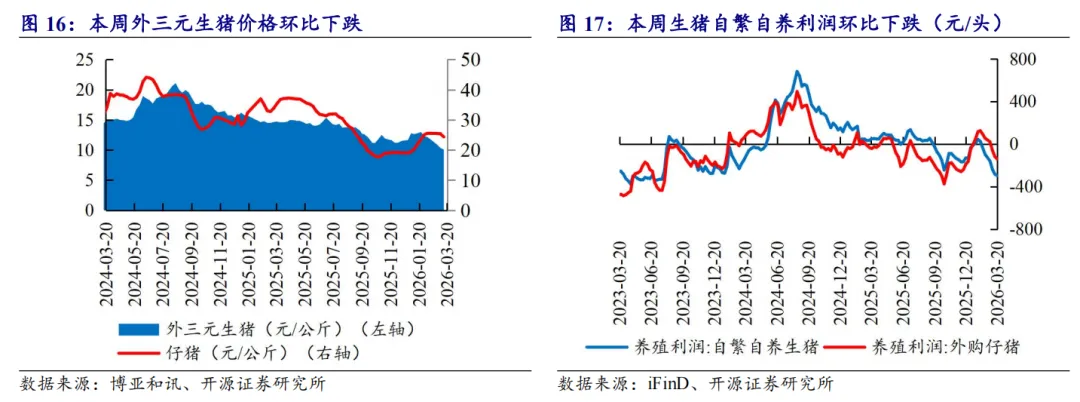

猪价持续创新低拐点未现,二育谨慎与被动入库强化弱势。据涌益咨询,截至2026年3月20日,全国生猪均价跌至?9.87元/kg,本周猪价延续单边下行态势并加速赶底。日度屠宰量维持较高位,较往年同期明显偏高。出栏体重分化严重,截至3月19日,全国出栏均重?128.62kg,其中集团场出栏均重125.71 kg,同比-0.21kg,保持正常出栏节奏,散户出栏均重高达144.60 kg,同比+ 8.50kg。散户出栏体重显著高于去年同期,压制未来猪价反弹力度。

节后消费疲软白条走弱、毛白收敛,二育及屠宰端入场托底意愿较弱。需求方面,截至3月1 9日,全国冻品库容率为18.60%,环比+0.73pct,呈现小幅被动入库态势。3月19日白条价格跌至13.02元/kg,环比-0.26元/公斤,且毛白价差持续收缩至2.96元/kg。白条回落幅度大于猪价,节后终端消费疲软。二育方面,截至3月10日二育栏舍利用率小幅回升至28.9%,整体依然处于较低位水平,二育群体对当前极端低价抄底行为保持谨慎。

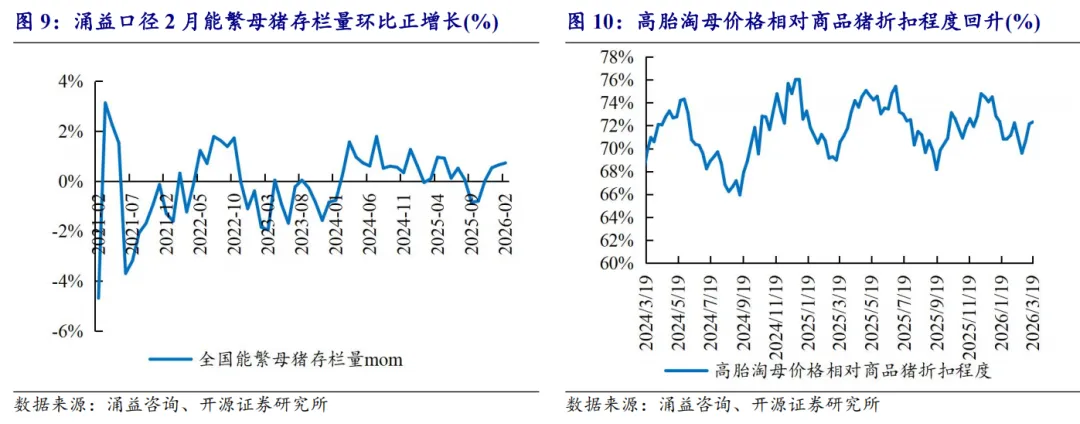

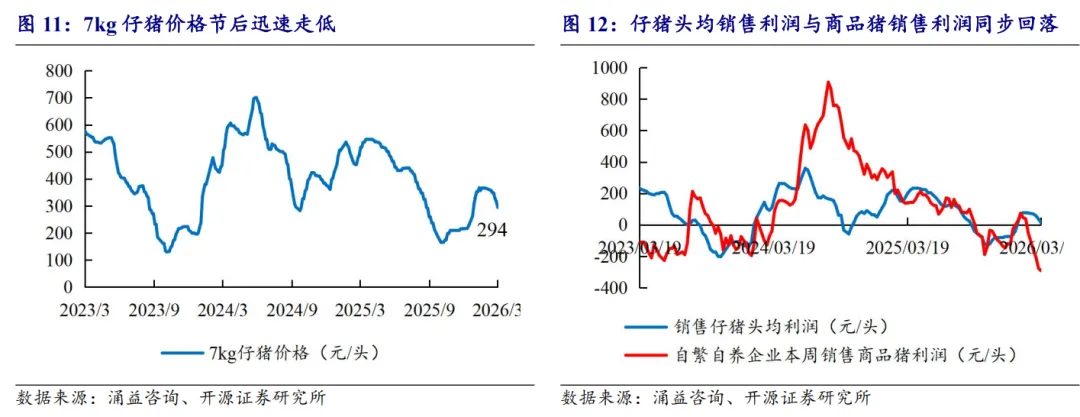

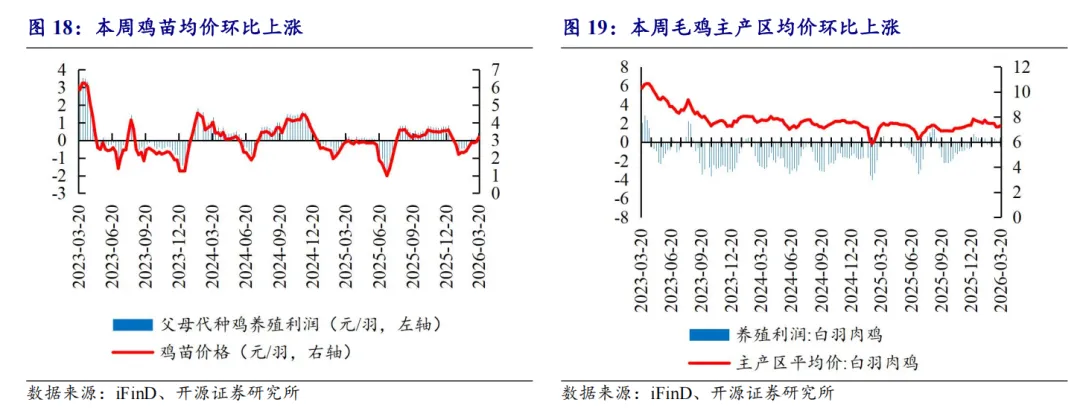

能繁母猪存栏边际回升,仔猪端显示补栏需求偏弱。据涌益数据,2026年1月全国能繁母猪存栏环比+0.65%,2月环比+0.73%,能繁端连续两月环比正增长,未见持续去化迹象。淘汰端,高胎淘母折扣修复,指向淘母相对改善,以结构性更新为主。仔猪方面,仔猪价格快速下行补栏需求偏弱,对后续产能扩张形成约束。截至2026年3月17日,7kg仔猪价格294元/头,周环比-9.82%、同比-43.13%,商品猪价格持续探底背景下,外购补栏积极性明显下降。利润结构上,截至2026年3月19日销售仔猪头均利润仍为+14元/头,仔猪利润已显著压缩,若后续继续下探并转负,或将触发母猪端的结构性去化。重点新闻:

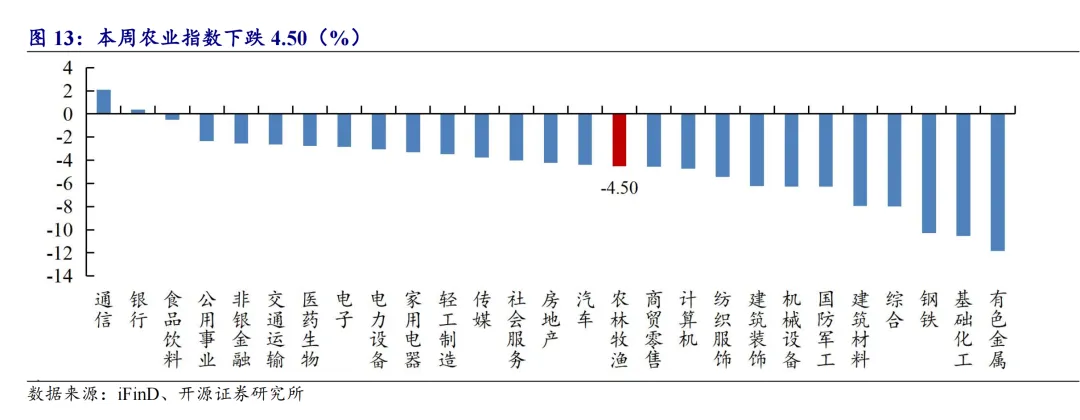

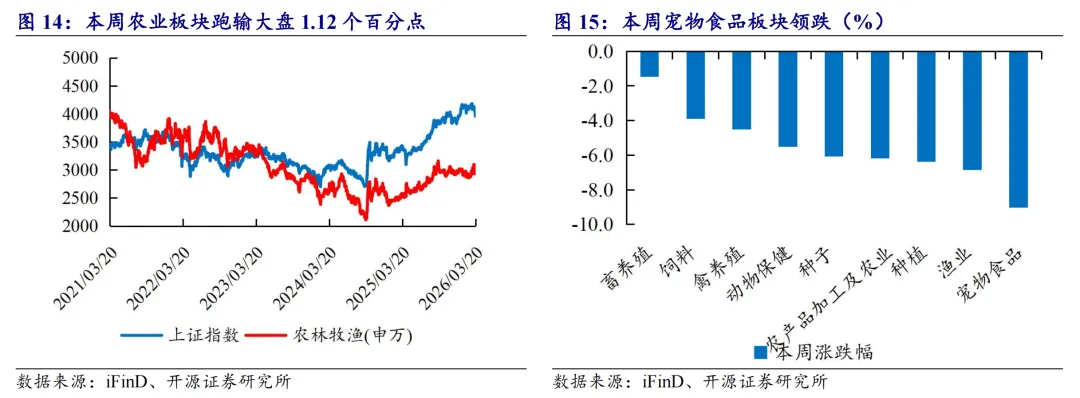

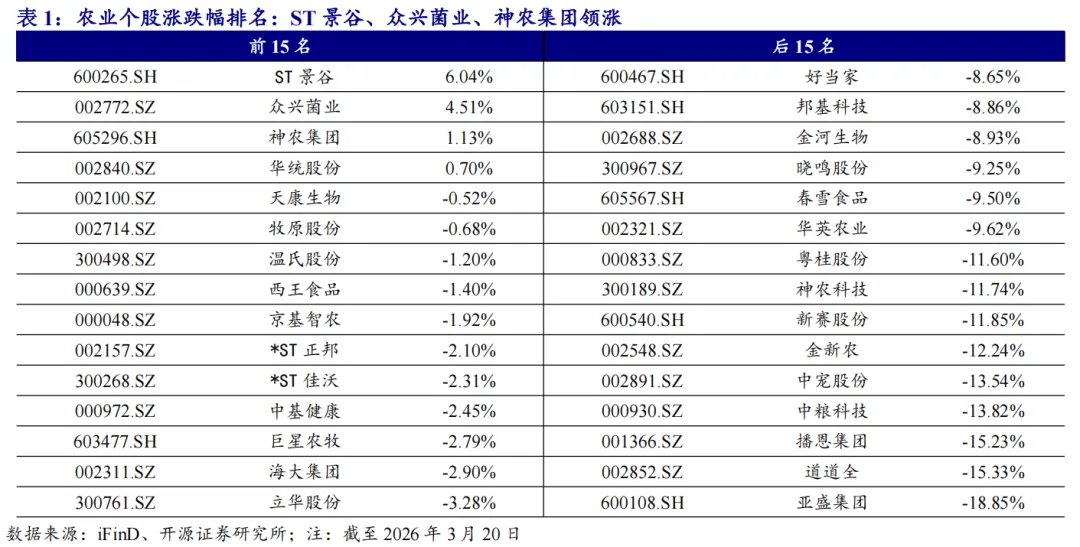

本周市场表现(3.16-3.20):农业板块跑输大盘1.12个百分点

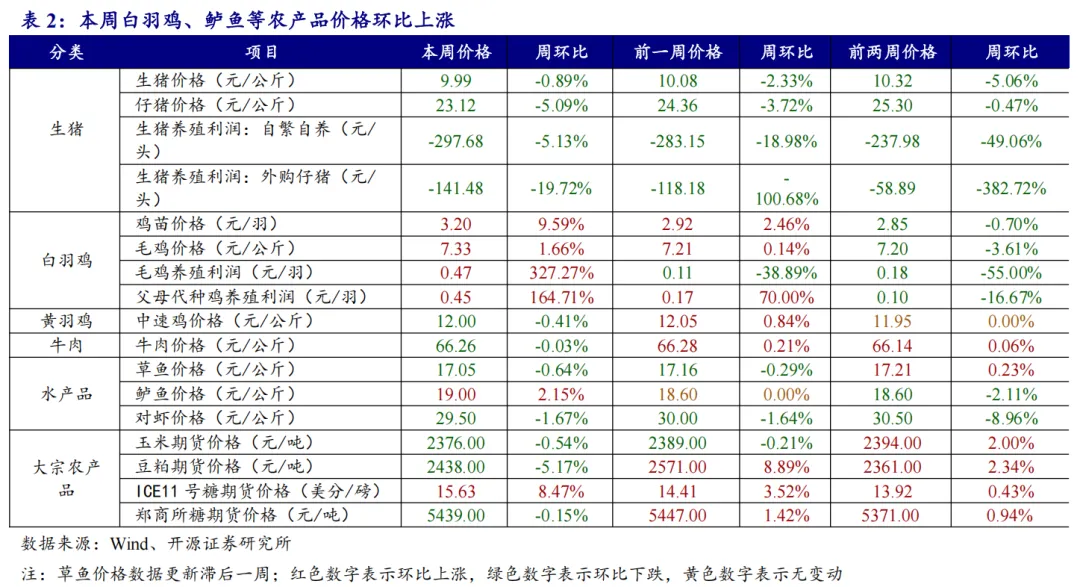

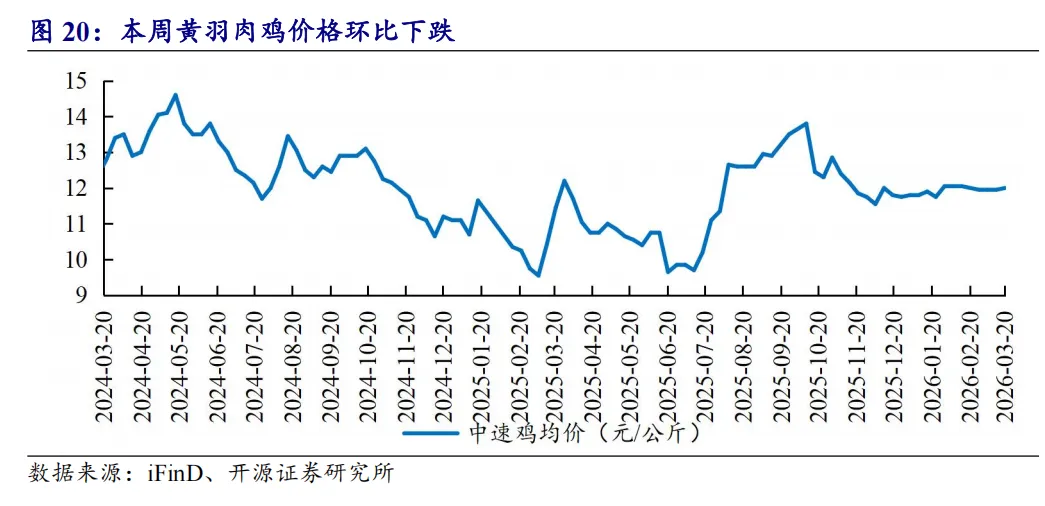

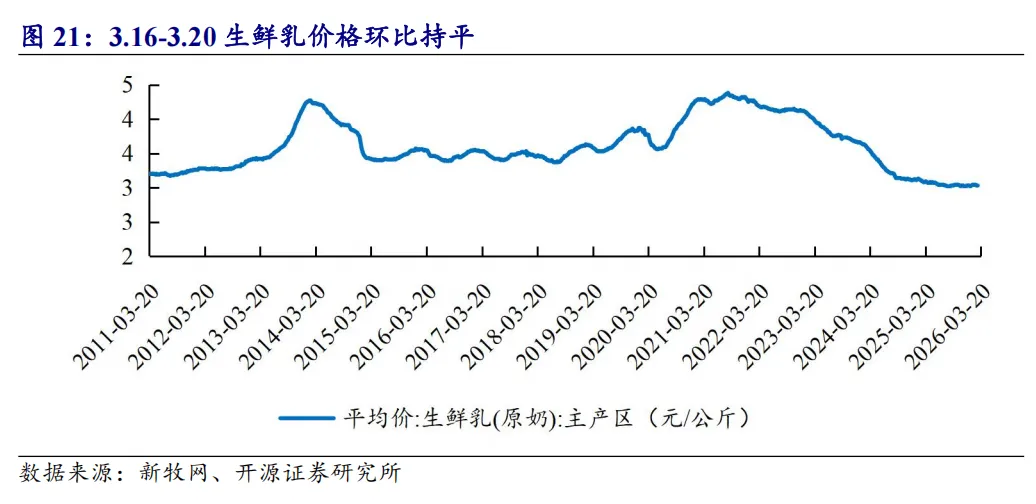

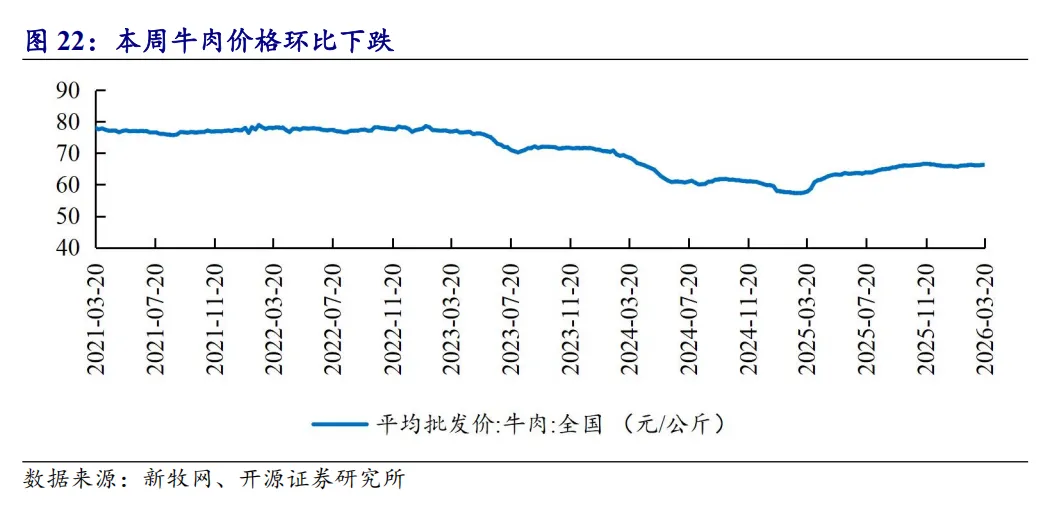

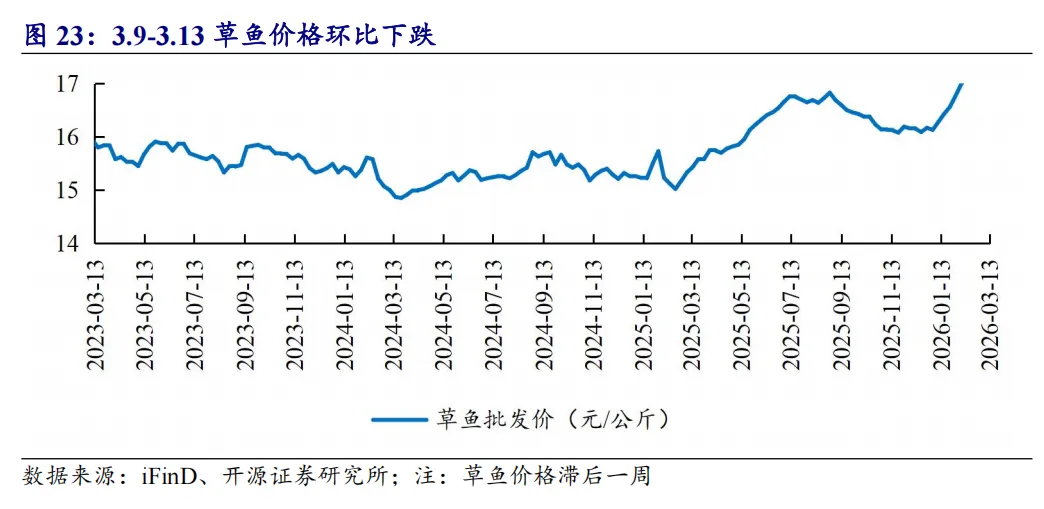

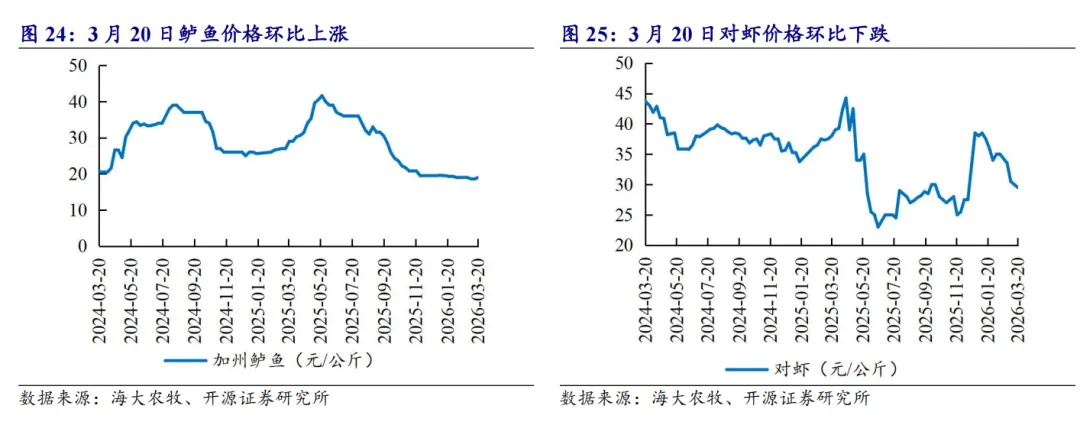

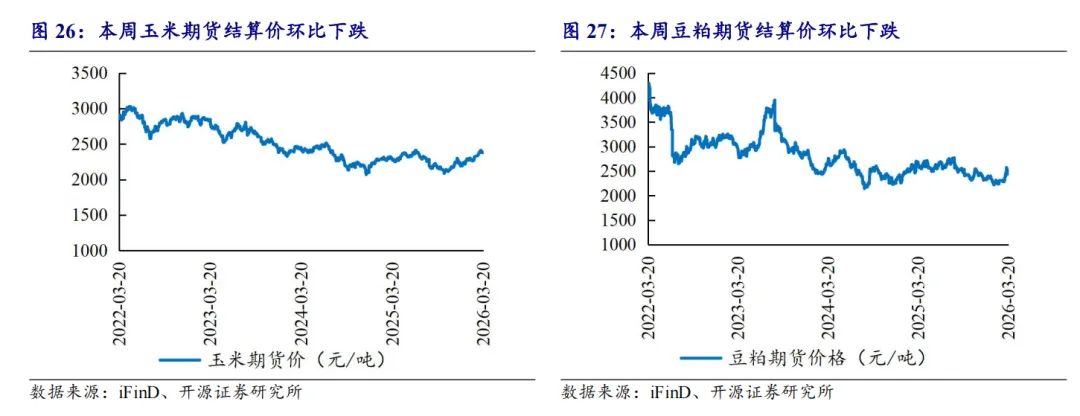

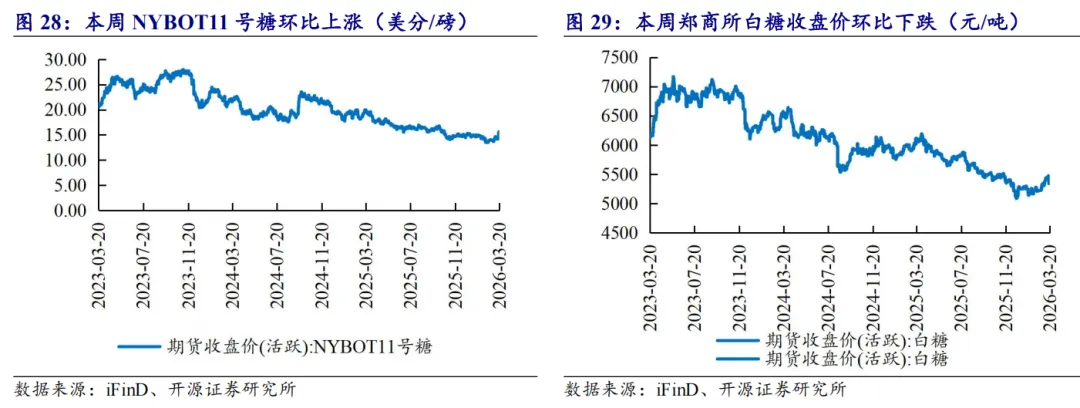

本周价格跟踪(3.16-3.20):本周白羽鸡、鲈鱼等农产品价格环比上涨

3月20日全国外三元生猪均价为9.99元/kg,较上周下跌0.09元/kg;仔猪均价为23.12元/kg,较上周下跌1.24元/kg;白条肉均价13.35元/kg,较上周下跌0.15元/kg。3月20日猪料比价为2.95:1。自繁自养头均利润-297.68元/头,环比-14.53元/头;外购仔猪头均利润-141.48元/头,环比-23.30元/头。

风险提示:宏观经济下行,消费持续低迷,动物疫病不确定性等。

报告正文

1、周观察:猪价持续创新低拐点未现,二育谨慎与被动入库强化弱势

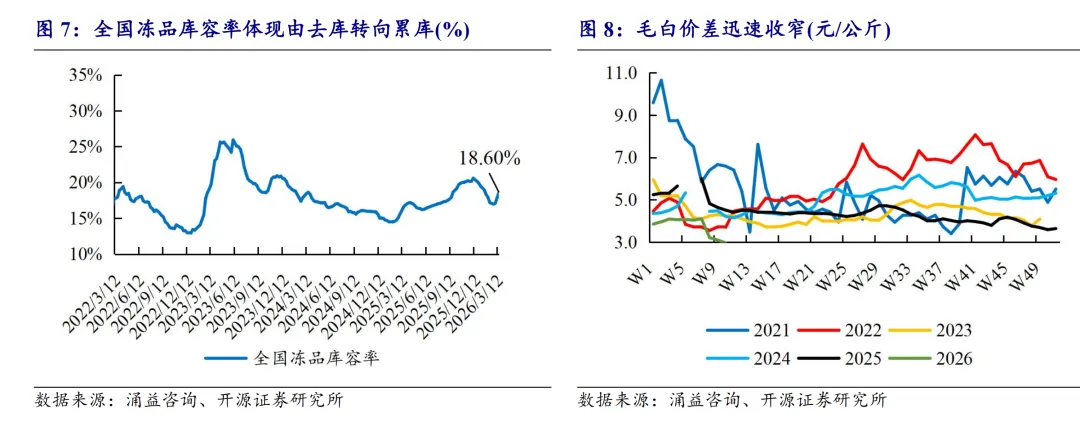

猪价持续创新低拐点未现,二育谨慎与被动入库强化弱势。据涌益咨询,截至2026年3月20日,全国生猪均价跌至9.87元/kg,本周猪价延续单边下行态势并加速赶底。日度屠宰量维持较高位,较往年同期明显偏高。价格创新低与屠宰高放量并存,验证当前市场生猪供给十分充裕,前期积压产能正加速兑现。出栏体重分化严重,截至3月19日,全国出栏均重128.62kg,其中集团场出栏均重125.71 kg,同比-0.21kg,保持正常出栏节奏,散户出栏均重高达144.60 kg,同比+8.50kg。散户出栏体重显著高于去年同期,压制未来猪价反弹力度。肥标价差方面,截至3月19日,150kg肥猪与120kg标猪价差为0.72元/kg,较上周-0.04元/kg,大猪溢价边际趋弱,与出栏体重回补并行,结构性压力仍在。

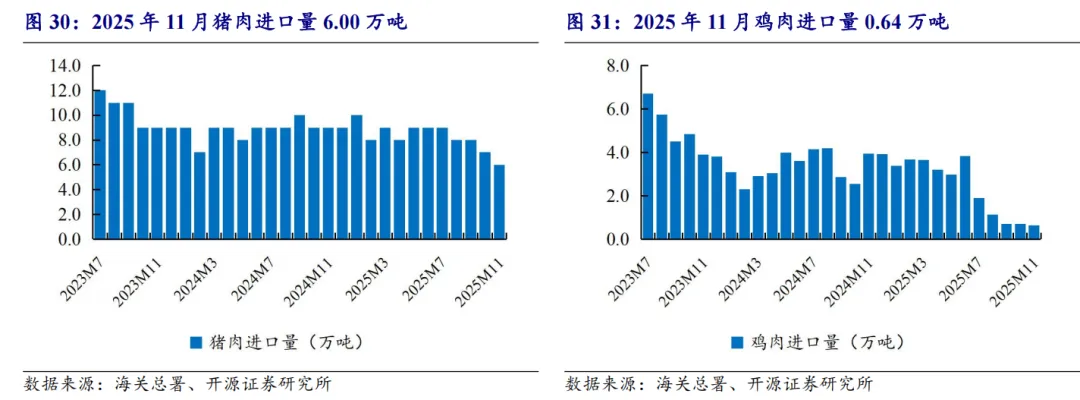

6、主要肉类进口量

猪肉进口:据海关总署数据,2025年11月猪肉进口6.00万吨,同比-34.3%。

鸡肉进口:据海关总署数据,2025年11月鸡肉进口0.64万吨,同比-83.7%。

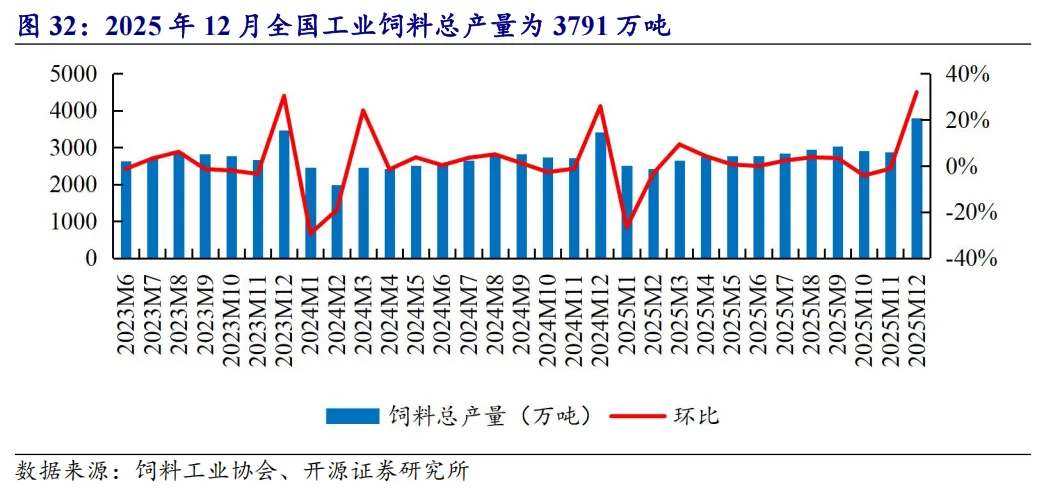

7、饲料产量

8、风险提示

宏观经济下行,消费持续低迷,动物疫病不确定性等。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。