春节后猪价加速下跌!自繁自养亏损再扩大,机构:8-9月或将恢复盈利

猪价加速下跌

自繁自养亏损再扩大

NEWS

”

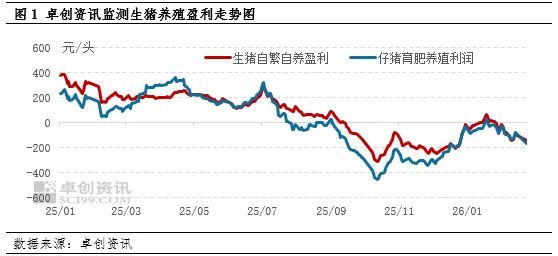

春节过后,生猪市场迅速转入传统消费淡季,养殖亏损面持续扩大。卓创资讯数据显示,2月份生猪自繁自养头均亏损已达96.05元,仔猪育肥亏损98.56元,均陷入深度亏损。

1

春节后猪价加速下跌

2026年一季度以来,生猪养殖盈利先升后降,1月上旬养殖端短暂惜售,推动猪价偏强运行,养殖盈利得到短暂改善;但进入1月下旬后,市场供应集中释放,叠加春节后需求断崖式回落,供需格局彻底转向宽松,猪价持续走低,直接拖累养殖盈利大幅下滑。

春节过后,生猪养殖行业迅速陷入全面亏损状态,亏损幅度较1月显著扩大。卓创资讯监测数据显示,截至2月25日,2月生猪自繁自养盈利为-96.05元/头,较1月亏损增加89.71元/头;仔猪育肥盈利同样惨淡,为-98.56元/头,较1月新增亏损53.85元/头。这意味着无论是规模化养殖企业还是中小养殖户,当前出栏一头生猪或育肥一批仔猪,都需要承担近百元的亏损,经营压力陡增。

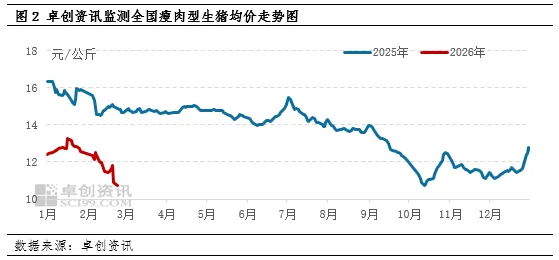

进入2月以来,生猪价格呈现加速下跌态势。卓创资讯数据显示,2月全国瘦肉型生猪均价为11.68元/公斤,月内价格呈现加速走低态势,2月25日全国瘦肉型生猪均价更是跌至10.74元/公斤,创下阶段性新低。与此同时,全国外三元生猪均价也同步走低,截至2月27日已跌至10.80元/公斤,同比跌幅高达25.57%,部分地区价格甚至下探至10元/公斤关口。

2

产能去化效果尚未显现

从需求端看,节后市场进入传统消费淡季,终端需求疲软态势明显。春节期间居民家庭储备了充足的猪肉库存,节后短期内采购需求大幅下降,而餐饮、学校、企业等团体消费恢复缓慢,难以形成有效支撑。数据显示,截至2月26日,当周屠宰企业开工率仅为18.27%,虽较春节假期有所回升,但仍处于年内相对较低水平,市场整体白条走货困难,屠宰企业压价意愿强烈。

从供给端看,当前养殖端适重猪源供应充足,2025年全国能繁母猪存栏量整体处于相对高位,虽下半年有所去化,但前期产能基数较大,对应2026年生猪市场供应依旧充裕。农业农村部数据显示,截至2025年12月末,全国能繁母猪存栏量为3961万头,为正常保有量(3900万头)的101.6%,2026年1月虽微降至3958万头,但仍高于调控红线,这意味着2026年上半年生猪出栏量仍将维持高位,供应压力难以缓解。

2026年中央一号文件将生猪产能调控从“监测调控”升级为“强化综合调控”,明确锁定3900万头的能繁母猪正常保有量,引导行业加快低产母猪淘汰。但产能去化是渐进过程,政策效果的显现仍需时间沉淀,短期内无法破解制约猪价上行的根本矛盾。

3

机构预判8-9月实现盈利

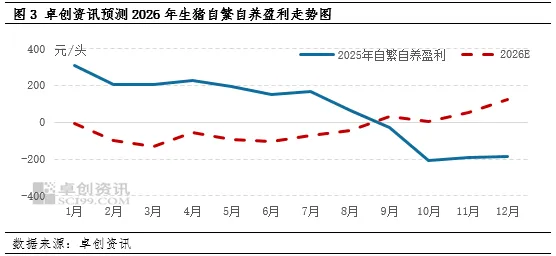

对于养殖户最关心的“何时能赚钱”的问题,卓创资讯预判,2026年上半年行业仍将以消化过剩产能、深度磨底为主,亏损状态或将持续;下半年随着产能去化效果显现及需求回暖,行业盈利将逐步修复,预计生猪自繁自养盈利将在8-9月份实现转正。

短期来看,2月底至3月上旬猪价仍将持续磨底,部分低价区或将跌破10元/公斤。随着价格跌至低位,可能再次刺激屠宰企业分割入库和二次育肥进场,3月下旬猪价有望出现低位反弹,但上涨高度有限。

进入2026年下半年,猪肉市场迎来消费旺季,中秋、国庆等节日将拉动终端需求回暖。与此同时,2025年下半年的产能去化效果将逐步传导至商品猪出栏端,届时生猪供应压力将有所减轻。供需格局有望逐步改善,支撑猪价进入上行通道。

综合猪价、出栏均重、饲养成本预期测算,2026年四季度生猪自繁自养平均盈利水平或在61元/头左右,期间盈利高点或出现在12月份,月均盈利有望达到122元/头左右。

【行业观察】需要注意的是,市场存在一定的不确定性。若下半年养殖户集中进行二次育肥或压栏,可能将供应压力后移,压制价格上涨幅度;同时头部企业生产效率持续提升,也可能进一步放大供应增量。养殖户需理性应对市场波动,关注产能去化进度与各方影响因素,合理安排出栏与补栏计划。

(信息来源:卓创资讯、Mysteel农产品)

(图片来源于网络,如有版权问题,请联系删除)

联系 ?我们

新闻爆料/投稿:yangzhisijieguan(微信号)

商务合作:15737508300(微信同号)

点赞

收藏

分享