2015年与2026年猪价历史性低谷对比:从周期规律看未来生猪行情走向

? ? ? 当前生猪市场已步入历史性深度亏损周期,猪价持续跌破成本线,养殖户经营压力空前。回顾国内生猪行业,上一轮如此极端的低价低谷出现在2015年,彼时行业同样经历了漫长的低迷期。对比2015年与2026年两轮猪价低谷,从出栏价格、养殖成本、消费市场、存栏结构、产业主体五大核心维度拆解差异,能更清晰预判本轮周期的底部拐点与未来行情走势。

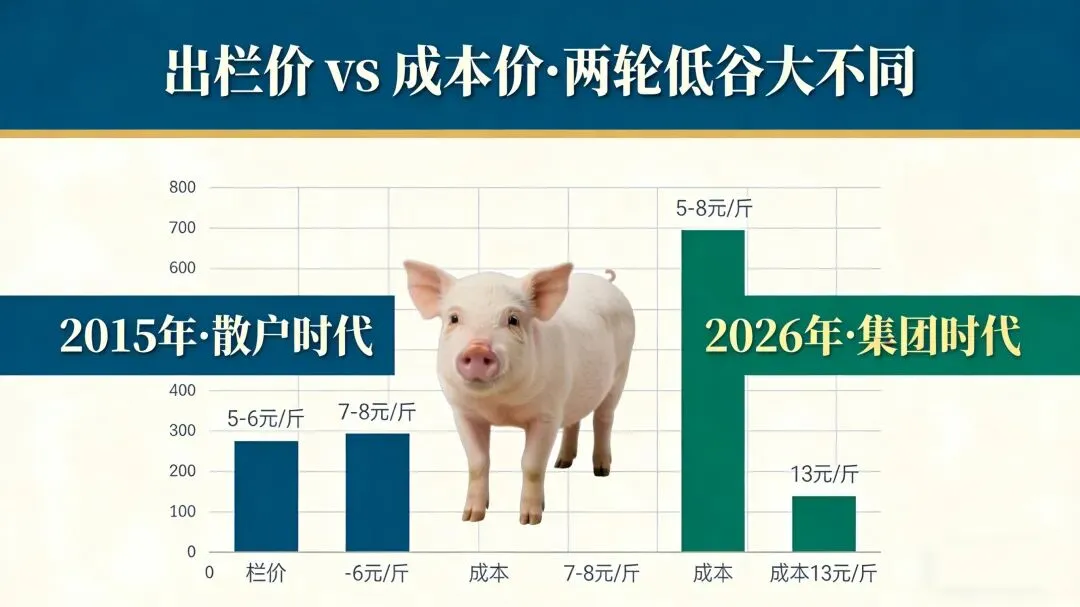

一、核心价格对比:出栏价微涨,成本翻倍,亏损幅度远超2015年

? ? ? 2015年猪价最低谷时期,全国生猪出栏均价仅5-6元/斤,彼时行业养殖成本约7-8元/斤,养殖户每斤亏损2元左右,属于中度亏损;而2016年作为上一轮周期高点,生猪出栏价达到11元/斤,行业迎来暴利期。

? ? ? 2026年当前猪价低谷,生猪出栏均价为6~7元/斤,看似比2015年高出1元左右,但养殖成本已飙升至7元/斤,养殖户每斤亏损高达1元以上,亏损幅度、持续时间均远超2015年,是行业史上最严峻的亏损周期之一。

二、饲料成本:2015年轻成本运行,2026年高成本承压

? ? ? 饲料是生猪养殖最大成本项,两轮低谷的成本差异直接决定养殖盈亏。2015年玉米、豆粕、麸皮等原料价格低位运行,自配饲料成本低廉,养殖端成本压力较小;2026年玉米、豆粕、添加剂等价格同步上涨,饲料综合成本较2015年上涨超40%,高成本成为压在养殖户身上的最大重担。

三、消费市场:从“增量消费”到“结构分化”,需求逻辑彻底改变

? ? ? 2015年国内猪肉消费以增量需求为主,城镇化快速推进、居民收入提升,普通白条猪是市场绝对主流,消费需求稳定且刚性强,猪价一旦触底,需求端能快速拉动价格反弹。

? ? ? 2026年猪肉消费进入结构分化期:普通猪肉需求趋于饱和,消费喜好转向黑猪、土猪、生态猪肉等优质品类,预制菜、猪肉深加工产品占比提升。消费端不再是“一刀切”的刚需拉动,优质猪肉溢价能力凸显,普通生猪则面临供需失衡的持续压力。

四、生猪存栏:2015年快速去化,2026年慢磨底

? ? ? 2015年行业以散户、小规模猪场为主,养殖户抗风险能力弱,猪价亏损后快速淘汰能繁母猪,能繁母猪存栏从4500万头快速降至3800万头的底部区间,产能去化速度快,周期底部仅维持半年左右。

? ? ? 2026年能繁母猪存栏仍维持在4100万头以上,远超合理底部区间(现阶段国家定制目标3650万头)。核心原因是产业主体巨变,集团场资金雄厚、抗风险能力强,即便亏损也不会盲目淘汰产能,仅通过优化种群、调整出栏节奏应对,导致产能去化速度大幅放缓,周期磨底时间显著延长。

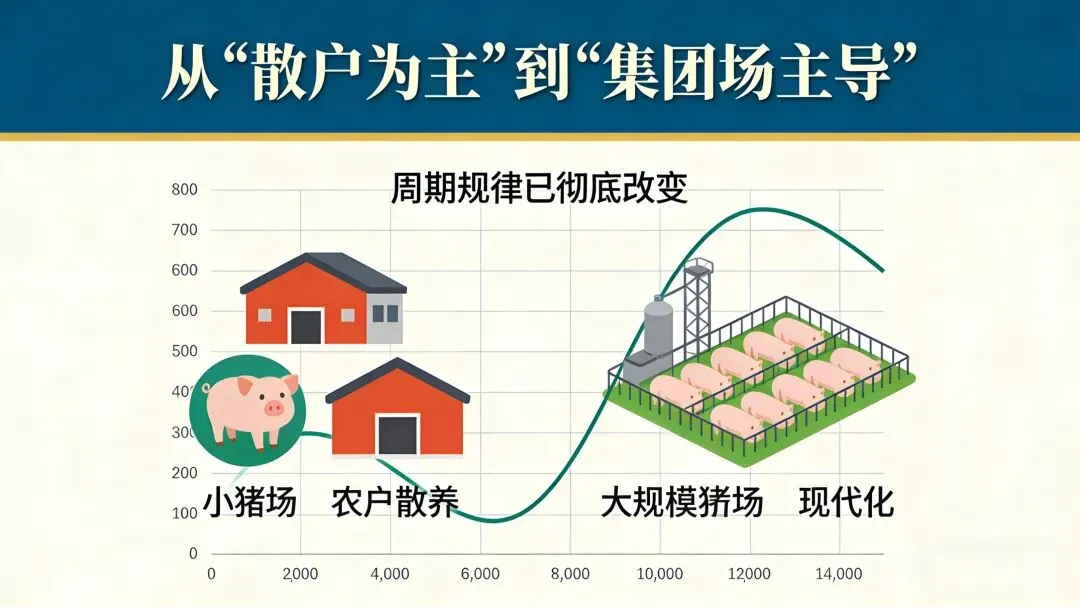

五、产业主体:散户主导VS集团场主导,周期规律彻底重构

? ? ? 2015年是散户时代,全国超6000万散户养殖户,行情波动呈现“快跌快涨”:亏损时散户集中退出,产能快速出清,猪价触底后迅速反弹,2016年猪价快速回升,行业快速扭亏为盈。

? ? ? 2026年是集团场时代,规模集团场占比超60%,散户占比不足20%。集团场以长期布局、精细化管理、降本增效为核心,不会因短期亏损退出市场,这种理性经营模式彻底改变了猪周期规律:周期拉长、波动收窄、反弹平缓,再也不会出现2015年后“火箭式”涨价的行情。

六、未来生猪行情预判:慢去化、缓反弹,平稳盈利成主流

? ? ? 综合五大维度对比,2026年猪价行情绝不会复制2015年“快跌快涨”的走势,未来行情将呈现三大特征:

1.?磨底期延长:受集团场主导、高成本支撑,产能去化需持续至2026年下半年,能繁母猪存栏降至3800万头左右才会真正触底;

2.?反弹平缓稳健:触底后猪价不会大幅暴涨,而是阶梯式回升,2027年回归合理盈利区间,价格波动幅度远小于2015年后的周期;

3.?行业格局固化:散户加速退出,集团场主导行业,未来猪周期将从“暴利巨亏”转向“平稳微利”,精细化降本、优质化养殖成为生存核心。

七、养殖户应对建议

1.?严控成本:优化饲料配方,用本地农副原料替代高价饲料,降低养殖成本;精打细算,严算料肉比;

2.?优化种群:淘汰低产、弱质母猪,保留优质种群,等待周期拐点;

3.?差异化养殖:布局黑猪、生态猪等优质品类,避开普通猪价恶性竞争,但考虑市场供需渠道,避免盲目投入;

4.?稳健经营:不盲目扩栏、不恐慌淘汰,以稳为主,等待产能出清后的行情回升。