【天风农业】猪价跌、饲料涨,选什么?

核心观点

1、生猪板块:重视产能去化主升浪起点的到来!

1)猪价继续下探,创5年新低。猪价自1月19日年内高点一路下探,创近5年最低点,截至3月8日,全国生猪均价10.55元/kg、周环比2.7%,自繁自养平均头均养殖亏损达200+元/头,背后就是产能过剩的事实。短期来看,受活体库存影响压力仍存(涌益,本周出栏均重128kg、150kg以上超大猪占比较高约4.4%);中期因前期能繁母猪存栏增加,今年上半年理论出栏量亦处偏高水平。供给持续承压叠加消费相对淡季,预计猪价将延续低位震荡。此外,需注意的是,若猪价跌至低位,或刺激二次育肥及冻品入场,对短期行情可能有支撑,但难改产能过剩实质。

2)预计产能去化提速,重视去化主升浪。2月卓创、钢联样本点能繁母猪存栏环比分别-0.35%/-0.02%(1月环比+0.38%/+0.01%、累计分别去化-4.0%/-1.6%);涌益样本点能繁母猪存栏环比+0.39%(1月环比+0.27%、累计去化-0.4%)。一方面,资金压力在蓄积,结果就是,淘汰母猪加速、淘汰更年轻母猪。目前自繁自养头均亏约195元(上一轮下行周期中平均头均亏损130元,最大亏损293元/头),且25H2以来已累计亏损约17周;国际油价上涨,原材料价格或存上修预期,成本压力边际提升。另一方面,政策持续重视生猪产能综合调控,2026年中央一号文件提出强化生猪产能综合调控,本周猪企相关会议继续关注联农助农与产能调控,注重预警信息的准确性(财联社),有望持续引导行业产能去化。

3)投资建议:反内卷下出栏弹性系统性收窄,重视超额盈利的好公司。从2026年头均市值看,其中神农集团3000+元/头,牧原股份等2000+元/头、德康农牧、温氏股份、立华股份、华统股份等1500-2000元/头;天康生物、巨星农牧、新希望、唐人神等1500元/头以内;估值处在历史相对底部区间(数据截至2026年3月7日)。在标的上,当前阶段,【板块β配置、重视核心资产】,推荐养殖龙头【牧原股份】、【温氏股份】、【德康农牧】,相关标的:【天康生物】、【神农集团】、【立华股份】、【巨星农牧】、【新希望】、【华统股份】等。

2、后周期:饲料板块,鱼粉价格上涨,饲料提价,重视头部企业超额盈利能力;动保板块,重视新大单品破局同质化竞争!

1)饲料板块:重点推荐市占率提升+业绩有望持续兑现的海大集团。

重点推荐【海大集团】。本周:①普水鱼:草鱼/罗非塘口均价环比+3.5%/-0.4%、同比+16%/-28%;②特水鱼:生鱼/黄颡/加州鲈塘口均价环比-1.2%/-1.5%/-7.8%、同比+11%/-30%/-51%;③南美白对虾:塘口均价环比-3.0%、同比-13%;本周除草鱼和鲤鱼外,大部分水产品行情继续回落。展望全年,预计普水价格同比回落,但养殖扩产支撑饲料需求;特水鱼及虾蟹受益餐饮系统性复苏及部分品种供给持续收缩,价格有望反转,带动投苗及喂料增加,虽有分化,但仍整体看好2026年水产料相对景气。④原材料鱼粉:受产量预期影响,秘鲁鱼粉CNF参考到岸价2350美元/吨(卓创、截止3月5日),海大、双胞胎、新希望等料企上调价格,畜禽料、水产料全品类,涨幅普遍在50-100元/吨,原材料价格波动上行,头部企业定价权和盈利能力进一步凸显。此外,海外9-10亿吨饲料空间大、竞争相对温和,10+年前瞻深耕,海大模式已成功出海越南等地。继续重点推荐【海大集团】。

2)动保板块:重视新大单品破局同质化竞争!

①传统畜禽疫苗红海竞争,养殖规模化及周期波动影响企业毛利率,研发创新愈发重要,静待非瘟疫苗等大单品打开天花板。宠物动保蓝海市场,随宠物老龄化和单只宠物支出增长,市场有望持续扩容;国产猫三联等大单品陆续问世,看好宠物动保国产替代之路。②相关标的:【瑞普生物】、【生物股份】、【科前生物】、【普莱柯】、【中牧股份】、【金河生物】、【回盛生物】。

3、种植板块:“十五五”规划将粮食安全提至新战略高度!

1)种业是粮食安全的关键核心。“十五五”规划纲要草案明确提出,粮食综合生产能力需达到1.45万亿斤左右。在我国粮食供求长期维持紧平衡的背景下,现阶段要实现高位再增产,重心须转向“大面积提单产”;包括推进良田、良种、良机、良法“四良”深度融合,深入实施种业振兴行动等,为国家粮食安全和农产品供给自主提供有力支撑。农业农村部数据显示,2025年单产提升对粮食增产的贡献率升至90%以上。

2)聚焦育种:①国务院总理在政府工作报告中提到,“深入实施种业振兴行动,加快选育推广突破性品种,推进先进适用农机装备研发应用,打通农业科技推广‘最后一公里’”。②最高人民法院发布专题指导性案例,一则种子侵权案入选,旨在进一步强化植物新品种权司法保护力度。

3)在国际贸易不确定性背景下,全球农产品供应链重构加速,国家粮食安全等资源安全重要性提升,有望推动国内粮食结构优化;在育种领域,国内转基因管理体系已臻完善,转基因商业化种植有望加速。相关标的:①种子:【隆平高科】、【大北农】、【荃银高科】、【登海种业】;②农资:【新洋丰】(与化工组联合覆盖);③种植及下游:【中粮糖业】、【苏垦农发】、【华资实业】、【金健米业】、【北大荒】;④节水:【大禹节水】。

4、禽板块:重视边际变化,寻找估值安全垫。

1)白鸡:重视Q1困境反转带来的业绩改善,关注引种边际变化。

①法国禽流感致引种暂停,后续引种不确定性犹存。24年12月美国俄克拉荷马州、新西兰相继爆发高致病禽流感致引种暂停;2025年1-12月祖代更新量154.9万套,同比下降2.13%(来源:博亚和讯、国际畜牧网);其中海外引种61.5万套,占比40%。法国系25年安伟捷系祖代的唯一引种来源;随着全球新一季禽流感到来,法国阿摩尔滨海省于25年12月发生禽流感,致引种暂停至今,26年1-2月引种量为0(博亚和讯);后续引种不确定性犹存。我们预计祖代鸡更新将呈现总量下降及品种结构变化。

②本周鸡苗、毛鸡价格基本稳定。截至3月6日,山东大厂商品代苗报价3.25元/羽(取区间中值),环比持平;山东区域主流毛鸡均价3.25元/斤,环比持平(数据来源:家禽信息PIB)。本周屠企开工基本恢复正常,但产品端拿货谨慎,议价低走成交为主;散户补栏积极性不佳。

③投资建议:行业磨底已持续3年,产能收缩意愿增加;当前海外引种持续受扰动,重视引种数量和结构变化,前瞻布局行情景气反转;建议重视自主育种崛起机会以及掌握引种替代资源的白羽鸡龙头。首推【圣农发展】,相关标的【益生股份】、【民和股份】、【禾丰股份】、【仙坛股份】等。

2)黄鸡:供给或现收缩,核心变量在需求。

①产能低位震荡,价格较节前有所回升。产能方面,截至2026年1月25日,在产父母代存栏量1286万套,周环-0.1%,同比-7%,处于2018年以来的较低区间(数据来源:中国畜牧业协会);价格方面,本周粤东矮脚黄价格6.7元/斤(取中间值),周环7.6%;江苏矮脚黄价格为7.1元/斤(取中间值),周环-2.1%(数据来源:新牧网公众号)。

②投资建议:黄鸡产能仍处于历史相对底部,价格对需求边际变化敏感性高于供给,我们认为黄鸡价格或已筑底完成,后续有望边际好转。短期来看,前期行业普遍亏损,导致在产父母代存栏量均值25年下半年环比下降,且亏损持续影响行业投苗积极性,对未来价格弹性形成支撑;中长期看,行业不断洗盘,利好优质龙头市占率进一步提升。相关标的:【立华股份】、【温氏股份】。

3)蛋鸡:蛋鸡苗价格拐点或现,相关标的晓鸣股份。

①鸡苗价格、鸡蛋价格分化。截至3月6日,全国重点地区商品代鸡苗均价为3.40元/羽,环比+2.72%,同比-23.77%;鸡蛋主产区均价2.99元/斤,环比-1.34%(数据来源:钢联)。周内鸡蛋价格低开,各环节以消化库存为主,拿货积极性不高,终端需求正陆续恢复。与此同时,周内鸡苗需求支撑力度较强,企业排单顺畅,苗价延续稳中偏强走势。

②投资建议:近期,国内鸡蛋与淘汰鸡价格持续高位运行,推动养殖行业整体盈利水平显著回暖,养殖户补栏积极性高涨。在此带动下,种禽企业销售节奏加快,目前订单普遍已排至3月中下旬,部分更延续至4月,为鸡苗价格提供了有力支撑。重点关注凭借高市占率掌控产业链议价权的龙头企业,其未来业绩弹性有望充分释放。相关标的:【晓鸣股份】。

5、牛板块:肉牛超级周期趋势明确,奶牛去化接近尾声,重视超级牛周期!

1)本周肉牛产业链各环节价格基本平稳。截至3月6日,育肥公牛出栏价格25.74元/kg,环比持平,同比+8.03%;犊牛价格33.91元/kg,环比+0.30%,同比+37.93%;淘牛价格20.65元/kg,环比+3.03%,同比+23.65%(数据来源:钢联)。奶价仍处低位调整阶段,截至2月26日,生鲜乳价格3.03元/kg,环比持平、同比-1.90%(数据来源:wind)。

2)奶磨底,肉起势。肉牛方面,国内长亏损周期叠加深度亏损,驱动能繁母牛深度去化。进口配额制落地、关税政策以及全球牛肉供给趋紧,共同抑制国内牛肉进口数量。进口端供给收缩与国产端供给偏紧形成共振,后续涨幅与上行持续性有望超市场预期。奶牛方面,去化趋势仍在,奶价周期拐点值得期待。截至2026年1月奶牛存栏量已累计去化9.1%,叠加当前奶价持续低位运行且已跌破上一轮周期底部,行业供需失衡与价格压力凸显,产能去化预计将持续推进,奶价弹性有望更加乐观。

3)投资建议:继续坚定看好牛板块投资价值,我们认为在奶牛去化接近尾声+肉牛超级周期趋势明确背景下,具备母牛资源、采用“奶肉联动”模式的企业及资源禀赋突出的牛肉贸易商盈利能力更加突出。相关标的:【优然牧业】、【中国圣牧】、【紫燕食品】、【光明肉业】、【现代牧业】、【澳亚集团】、【天润乳业】、【福成股份】等。

6.宠物板块:国产品牌持续崛起,宠物食品出口趋势持续向好!1)宠物市场持续扩容,国产品牌加速崛起。《2026年宠物行业白皮书》发布,2025年城镇宠物(犬猫)消费市场规模3126亿元,同比增长4.1%;情感需求驱动宠物市场持续扩容,预计至2028年市场规模突破4000亿元。其中,猫狗主粮市场呈消费升级趋势,全价猫主粮保持14%高增速扩张,表明市场加速转向品牌化、标准化、品质化产品。国产化方面,国产品牌凭借产品创新、本土化策略在主粮市场占据优势,并在猫/狗零食前10品牌中均占7席。根据炼丹炉数据,2026年天猫宠物热销品牌榜单中,麦富迪位列TOP2,弗列加特位列TOP5。我们认为,宠物国产品牌凭借产品创新、精细营销等战略有望持续崛起!

2)宠物食品出口连续增长,彰显出口业务景气。根据海关数据,2025年1-12月,我国共计出口36.13万吨,yoy+7.79%,人民币口径下实现出口101.03亿元,yoy-4.06%。

3)我们认为,我国宠物经济蓬勃发展,国产品牌崛起快速,关注国内收入高增长的公司。重点推荐宠物食品【乖宝宠物】、【中宠股份】;相关标的:宠物食品【佩蒂股份】、宠物医疗【瑞普生物】、宠物用品【源飞宠物】、【天元宠物】。

风险提示:养殖疫病风险;农产品价格波动风险;监管政策变化风险;出口汇率波动风险;“相关标的”仅为对相关公司的罗列,不构成任何投资建议。

本周农业板块 |

1.1.本周板块及公司涨跌幅情况

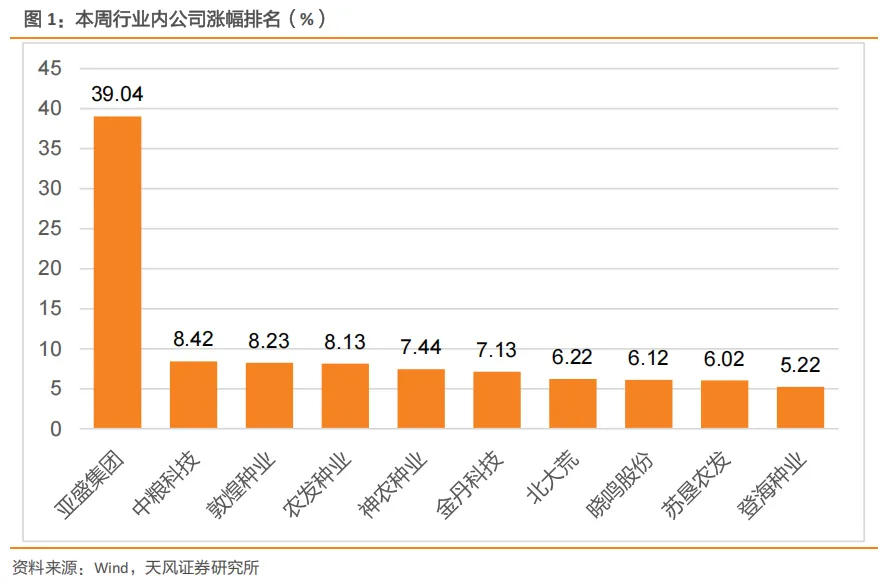

本周(2026年3月2日-2026年3月6日),农林牧渔行业+2.12%,同期上证综指、深证成指、沪深300变动分别为-0.93%、-2.22%、-1.07%。个股中涨幅靠前的分别为:亚盛集团+39.04%、中粮科技+8.42%、敦煌种业+8.23%、农发种业+8.13%、神农种业+7.44%、金丹科技+7.13%、北大荒+6.22%、晓鸣股份+6.12%、苏垦农发+6.02%、登海种业+5.22%。

1.2本周上市公司重点公告

1)海大集团《关于以集中竞价交易方式回购公司股份的进展公告》:公司已按计划实施股份回购,截至2026年2月28日,累计回购股份13,194,845股,占公司总股本的0.79%。回购价格区间为52.25元/股至59.50元/股,总支付金额为71,861.74万元(不含交易费用)。本次回购符合相关法律法规及公司既定方案。

2)温氏股份《关于回购公司股份的进展公告》:截至2026年2月28日,公司尚未实施任何股份回购操作。公司于2026年2月25日审议通过回购方案,拟通过集中竞价方式回购A股股票,用于员工持股计划或股权激励,回购资金总额区间为8亿至12亿元人民币,回购价格上限为24.00元/股,回购期限为董事会审议通过之日起12个月内。

3)国投丰乐《关于董事长辞职的公告》:戴登安因工作调整辞去董事长及全部董事会职务。其辞去第七届董事会董事长、董事、董事会战略委员会召集人、提名委员会委员及公司法定代表人职务,辞职自董事会收到书面报告之日起生效。辞职后不再担任公司任何职务,仅继续担任控股股东国投种业科技有限公司副总经理。

农业产业链动态 |

表格数据来源:农业农村部、wind、涌益咨询、鸡病专业网、博亚和讯、中国畜牧业协会、中华粮网、顺风棉花网、玉米网、天风证券研究所。

图片数据来源:wind、智农通、博亚和讯、玉米网、涌益咨询、中国畜牧业协会、中国政府网、天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《2026年第10周周报:猪价跌、饲料涨,选什么?》

对外发布时间

2026年03月08日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者

吴 ? 立 分析师 SAC执业证书编号:S1110517010002

陈 ? 潇 分析师 SAC执业证书编号:S1110519070002

陈 ? 炼 分析师 SAC执业证书编号:S1110525080003

林毓鑫 分析师 SAC执业证书编号:S1110524080004

陈思贝 联系人