生猪:猪价直逼10元关口,产能调控是解药吗?

近日,部里和发哥召开了2个会议,有传言称:上面希望将合理母猪存栏由3900万头下调至3650万头。

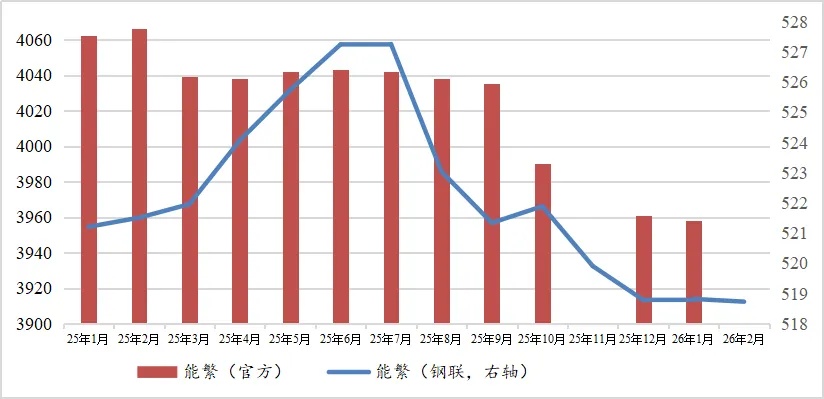

今年1月的官方能繁是3958万头,相较于2025年10月的3990万头,有小幅的下降。然而,能繁的小幅下降,并不意味着供应的实际缩量。春节后的猪价一路逼近10元,期货合约更是跌破1万。随着生产效率的整体提升,生猪养殖行业供应过剩的矛盾越发突出,但是产能的调减还是比较难的。短期内,生猪的供应依然充足,消费进入淡季,需求端难有起色,猪价面临较大压力。

一、2025年10月起,官方能繁降至4000万头以下

据官方数据,1月能繁3958万头,自2025年10月起持续小幅下降。关于2月的情况,官方数据还没出,钢联的数据是2月能繁-0.02%,基本上维持不变。

从仔猪数据来看,2025年10月起新生仔猪开始下降,对应2026年4月起供给压力有所缓解。

3月出栏的商品猪,对应的是2025年6月的能繁以及2025年10月的仔猪。无论能繁,还是仔猪,理论测算的3月供应量都是偏高的。

期货03合约在2月27日收于9920元/吨,创生猪期货上市以来的最低点,也是对淡季需求和供应预期充足的直接反映。

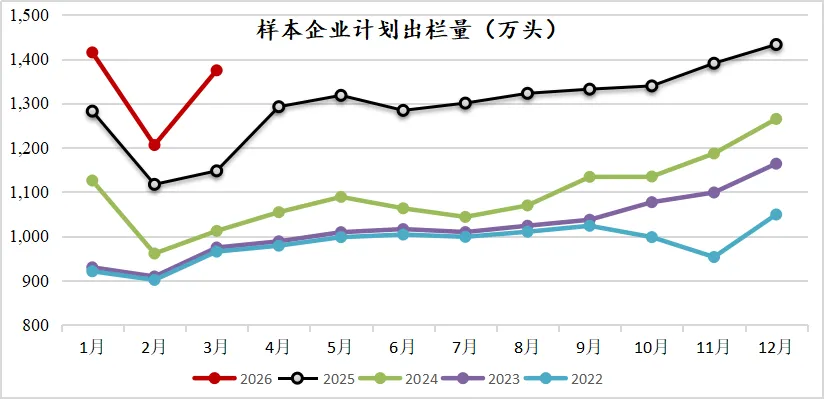

二、样本企业计划出栏量维持高位,一季度的出栏总量预计创新高

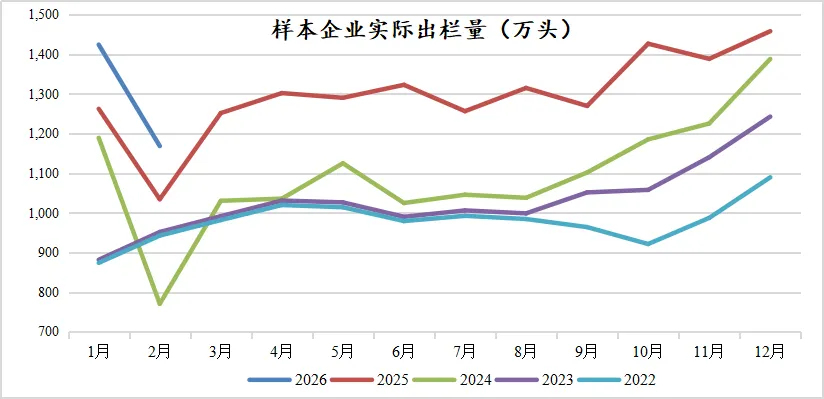

据钢联数据,样本企业的计划出栏量和实际出栏量均处于近五年的最高位。

3月预计会有一波供应压力的释放,可能会推动猪价进一步下滑。

2025年全年的商品猪出栏量是偏高,2026年1-3月的出栏量还要高于2025年同期,市场整体的供应压力进一步增加。

三、出栏均重偏高,市场活体库存压力偏大

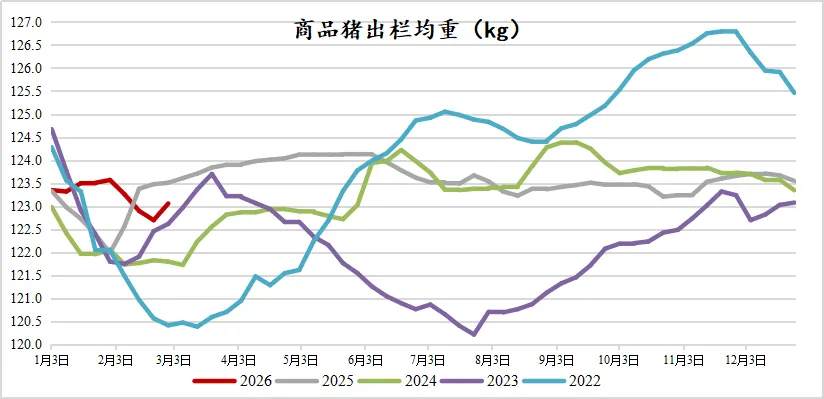

从出栏均重来看,春节期间的降重去库存并不显著,从高点123.57降至目前的123.06,降幅仅为-0.41%,显著低于历史同期,2024年和2025年同期的降幅均超过1%。

目前123公斤左右的出栏均重,略低于去年同期。考虑到今年春节偏晚,当下的出栏体重还是偏大的。体重一方面相当于活体库存,另一方面也会直接增加市场的猪肉供应量。

综上,无论是规模企业的扩张,还是养殖技术的提高,最直接的体现就是PSY的提升。2025年的PSY为26.34,2024年为26,2023年为20.1。可见,2023-2025年,三年间行业的生产效率提升了31%。

一方面是能繁的下降不及预期,另一方面是生产效率的持续提升,生猪养殖短期内难以走出供强需弱的局面。去掉的产能,被高效的生产效率完全弥补,甚至尚有结余。3650万吨的调控目标还是市场传言,关注后续的官方消息。

从能繁、仔猪、计划出栏量来看,3月的猪价压力重重,再叠加节后的家庭冰箱装满,需求萎靡持续,整个3月的猪价将偏弱运行。