中邮・农业|周观点:猪价创新低

核心观点

国内市场:

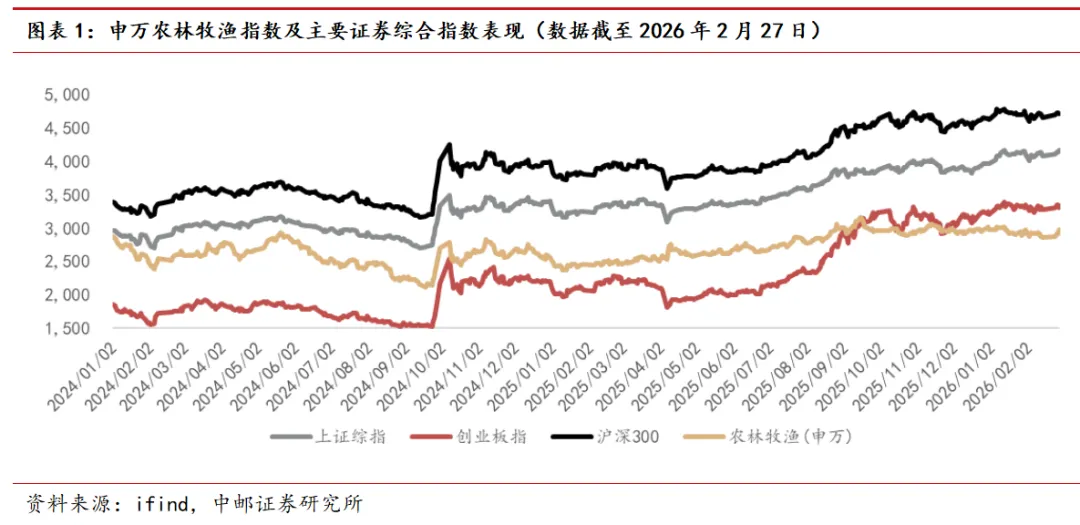

行情回顾:上涨

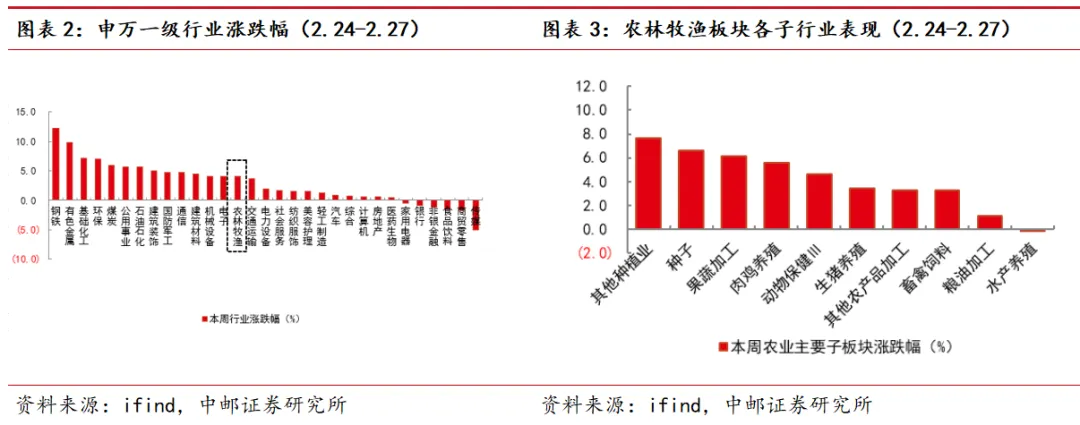

节后第一周,农林牧渔(申万)指数大幅涨4.01%,在申万31个一级行业中排名第14。农业子板块中,除水产养殖外,其余子板块均上涨。其中节前跌幅较大的种植业、种子等板块反弹较多;而养殖板块则继续表现一般。

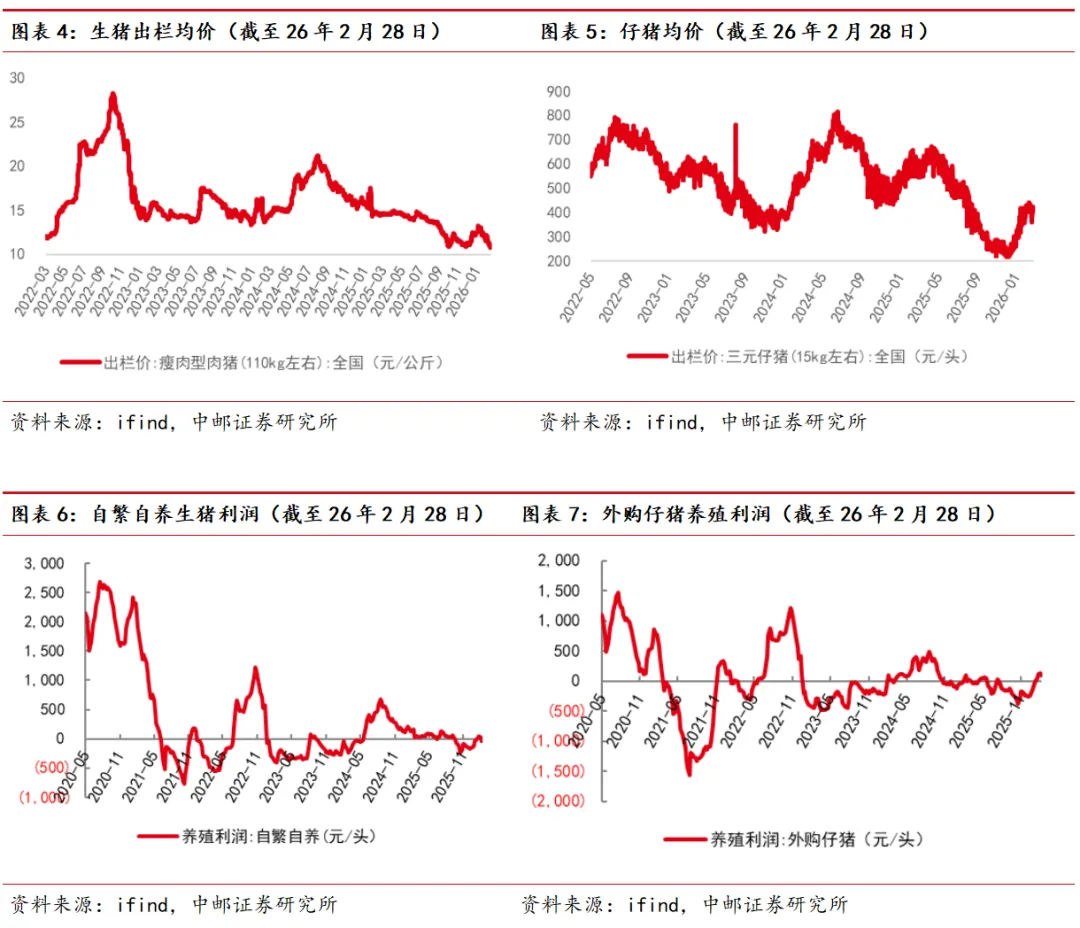

猪:价格持续下跌,创19年以来新低

春节过后,市场供应恢复,但消费端下滑明显,猪价承压持续下行。截至2月28日,全国生猪均价为10.76元/公斤,较节前累计下跌了0.8元/公斤,创下2019年以来最低值。从周内节奏看,猪价先降后有所趋稳,或因价格跌至低位后,养殖端惜售情绪增强以及部分二育入场带动。

产能去化还将持续,26年下半年或进入新一轮周期。按照产能和仔猪推算,26年上半年,生猪供应压力依然很大,猪价依然面临着较大下行压力,产能被动去化可期。且当前母猪存栏量,仍超过预期目标,政策力度仍将持续。市场倒逼、秋冬疾病、政策引导等多因素推动下,产能去化将持续,且有望加速。进一步看,2025年5月后行业产能开始去化,对应着2026年下半年开始,供应将减少,猪价或将进入新一轮上行周期,而周期高度则需密切关注26年上半年生猪产能进一步去化的程度。

各企业间成本差异仍大,建议首选成本优势突出的标的,再结合估值情况。

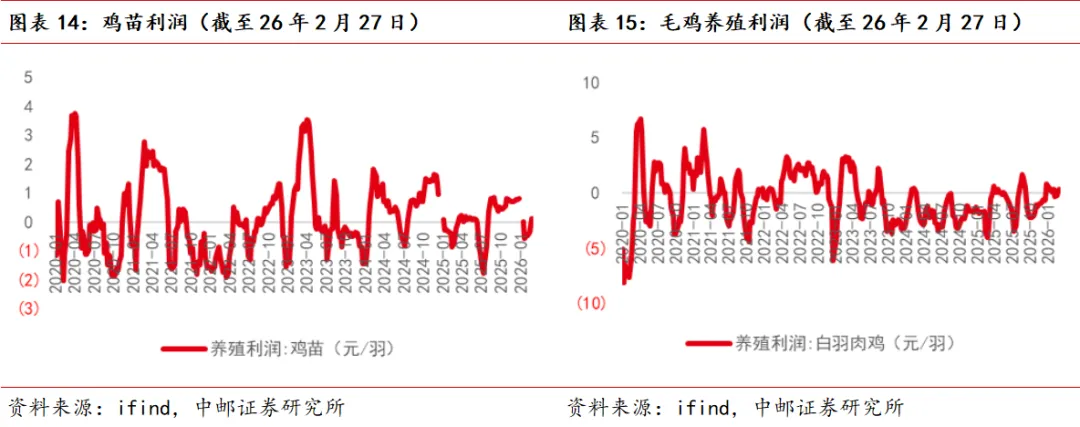

白羽鸡:苗价上行

截至2月28日,烟台鸡苗均价3.1元/羽,较节前涨0.3元/羽。毛鸡价格则微跌,烟台毛鸡价格为3.62元/斤,较节前跌0.05元/斤。节后苗价上行,主因供应量不大,孵化场排产较少。

26年种鸡供应依然充足,海外引种是最大不确定性因素。根据禽业协会数据,2025年全年祖代更新量为157.42万套,其中,进口占比40%,自繁占比60%。25年祖代更新量同比24年微增,依然供给偏多。25年全年祖代更新量前低后高: 2024年12月-2025年2月,受美国爆发禽流感影响,进口品种未引种;5月后转道从法国引种,然11月底,法国亦爆发高致病性禽流感,但当前未有封关消息。从存栏看,25年祖代存栏微减,而父母代存栏增加。预计26年种鸡供应依然充足,苗价前低后高。

一

行情回顾

节后第一周,市场行情较好,农业板块亦上涨。本周沪深300指数、上证综指分别上涨1.08%、1.98%;而农林牧渔(申万)指数则大幅上涨4.01%,在申万31个一级行业中排名第14位。

农业子板块中,除水产养殖外,其余子板块均上涨。其中节前跌幅较大的种植业、种子等板块反弹较多;而养殖板块则继续表现一般。

二

养殖产业链追踪

2.1?生猪:价格持续下跌

价格:价格创新低

春节过后,市场供应恢复,但消费端下滑明显,猪价承压持续下行。截至2月28日,全国生猪均价为10.76元/公斤,较节前累计下跌了0.8元/公斤,创下2019年以来最低值。从周内节奏看,猪价先降后有所趋稳,或因价格跌至低位后,养殖端惜售情绪增强以及部分二育入场带动。但从产能来推算,26年上半年供应压力仍大,且春节后消费恢复缓慢,猪价短期依然面临较大压力。

盈利方面:亏损

随着猪价下行,养殖端已明显亏损。截至2月27日当周,自繁自养生猪头均亏损160元,外购仔猪则头均小幅盈利21元。

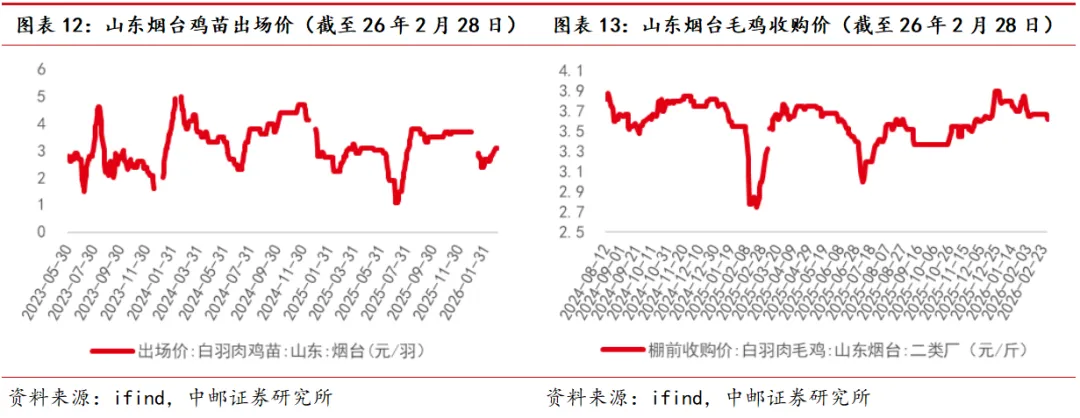

出栏体重:被动增重

根据涌益咨询数据,本周生猪出栏均重127.73kg,较春节前最后一周增加1.68kg,环比增加1.33%。春节期间,生猪市场进入短期交投停滞期,猪只被动增重。

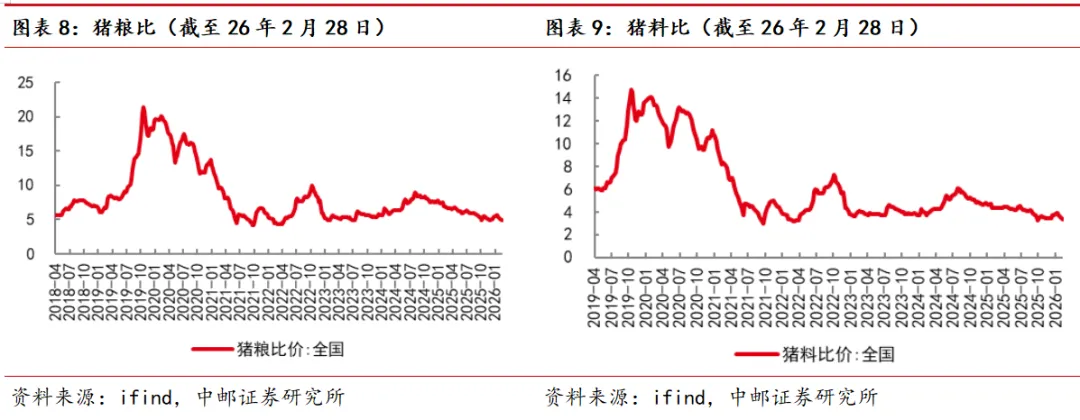

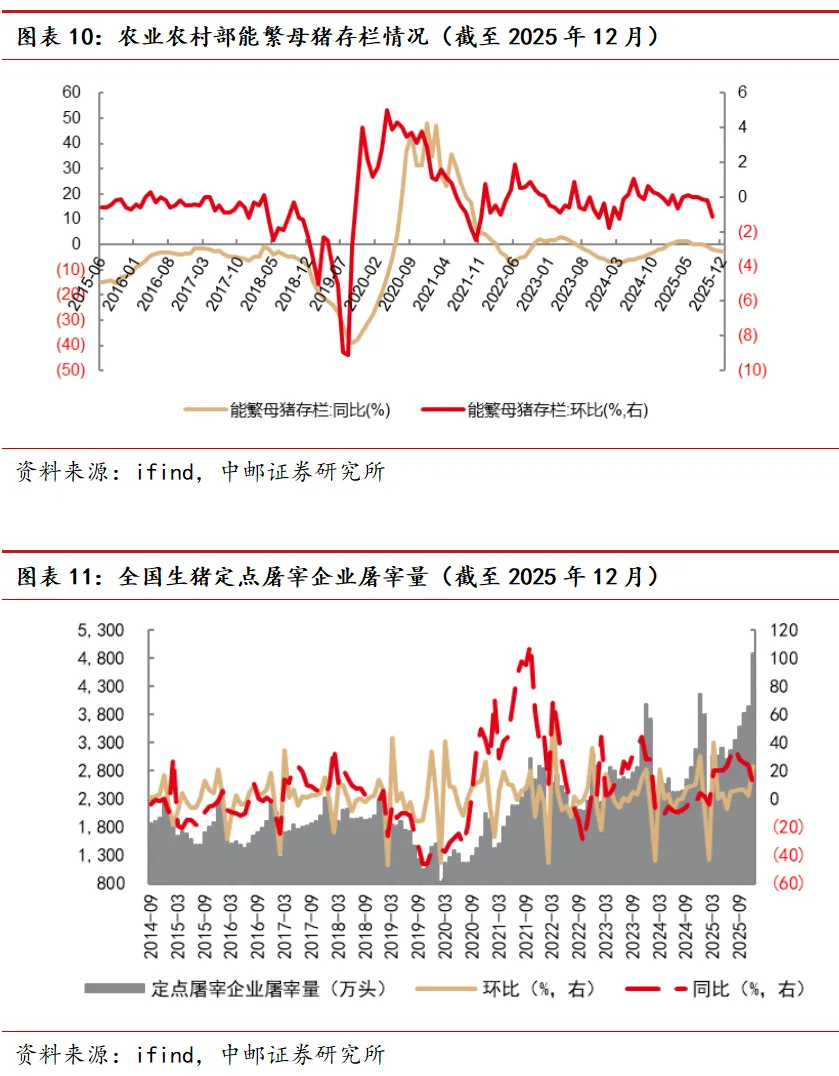

存栏方面:产能持续缓慢去化

根据国家统计局数据,12月能繁母猪存栏3961万头,较Q3末下降1.83%,较10月末下降0.73%(11月数据未公布),产能依然处于缓慢去化通道中。而第三方的12月能繁母猪存栏数据出现分歧,但整体去化节奏较缓。其中涌益咨询、卓创咨询的为环比小幅增长,分别为0.54%(前值0.03%)、0.07%(前值为-0.62%)。而钢联农产品的则下降,环比-0.22%(前值-0.38%)。除样本差异导致数据分歧外,近期猪价小幅波动,且市场对后续猪价预期差异较小,故而养殖端产能变化亦较小。

结论:

产能去化还将持续,26年下半年或进入新一轮周期。按照产能和仔猪推算,26年上半年,生猪供应压力依然很大,猪价依然面临着较大下行压力,产能被动去化可期。且当前母猪存栏量,仍超过预期目标,政策力度仍将持续。市场倒逼、秋冬疾病、政策引导等多因素推动下,产能去化将持续,且有望加速。进一步看,2025年5月后行业产能开始去化,对应着2026年下半年开始,供应将减少,猪价或将进入新一轮上行周期,而周期高度则需密切关注26年上半年生猪产能进一步去化的程度。

各企业间成本差异仍大,建议首选成本优势突出的标的,再结合估值情况。1)龙头成本优势明显且出栏确定性高。建议关注:牧原股份、温氏股份。2)中小企业成本下降空间大、弹性大。建议关注:巨星农牧、华统股份、天康生物等。

2.2?白羽鸡:节后苗价小幅上涨

截至2月28日,烟台鸡苗均价3.1元/羽,较节前涨0.3元/羽。毛鸡价格则微跌,烟台毛鸡价格为3.62元/斤,较节前跌0.05元/斤。节后苗价上行,主因供应量不大,孵化场排产较少。

26年种鸡供应依然充足,海外引种是最大不确定性因素。根据禽业协会数据,2025年全年祖代更新量为157.42万套,其中,进口占比40%,自繁占比60%。25年祖代更新量同比24年微增,依然供给偏多。25年全年祖代更新量前低后高: 2024年12月-2025年2月,受美国爆发禽流感影响,进口品种未引种;5月后转道从法国引种,然11月底,法国亦爆发高致病性禽流感,但当前未有封关消息。从存栏看,25年祖代存栏微减,而父母代存栏增加。预计26年种鸡供应依然充足,苗价前低后高。

三

种植产业链追踪

白糖:小幅上涨。截至26年2月27日,全国白糖现货均价为5313元/吨,较上周涨3元/吨。

大豆:大幅上涨。截至26年2月28日,美西大豆到岸完税价为5192元/吨,较节前涨19.1%。

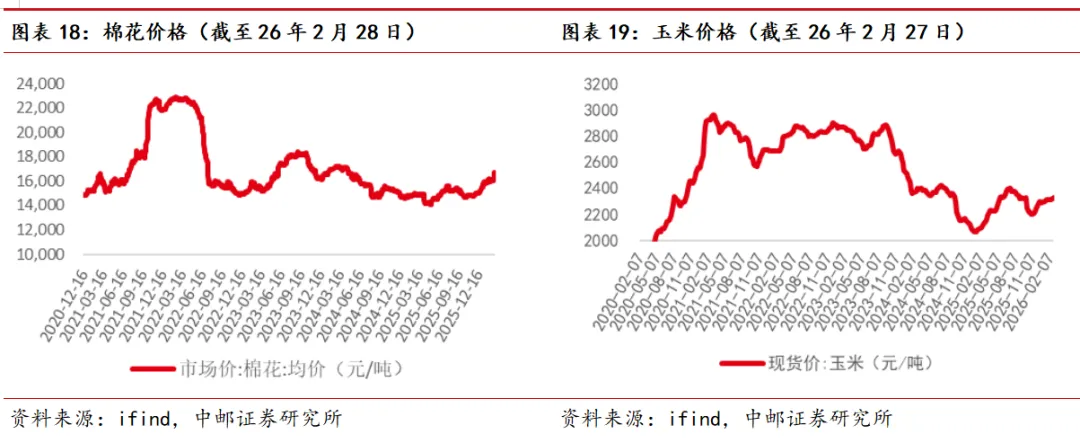

棉花:上涨。截至26年2月28日,棉花价格为16700元/吨,较节前涨3.58%。

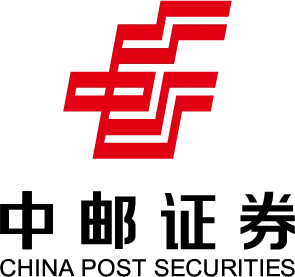

玉米:小幅上涨。截至26年2月27日,全国玉米均价为2330元/吨,较节前小涨12元/吨。

风险提示

发生动物疫病风险:重大疫病的出现将会给畜牧养殖业带来较大的经济损失,同时也会对兽药、饲料行业造成较大的影响。若非洲猪瘟或其他重大疾病影响超预期,将给养殖行业及其上游企业的稳定经营带来不确定性。

原材料价格波动风险:如果玉米、大豆等农产品因国内外粮食播种面积减少或产地气候反常导致减产,或受国家农产品政策、市场供求状况、运输条件等多种因素的影响,市价大幅上升,将增加行业内公司生产成本的控制和管理难度,对未来经营业绩产生不利影响。

报告信息

??| 研究所

??| 研究所

法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本订阅号内容仅供中邮证券研究所签约客户使用,若您非签约客户,为控制投资风险,请取消接收、订阅或使用本订阅号中的任何信息。本公司不会因接收人收到、阅读或关注本课件中的内容而视其为签约客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。

本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。