猪价宽幅震荡,盈利越来越难,机构:养猪业将迎来“微利时代”

养猪业

或将迎来“微利时代”

NEWS

”

春节前夕,本是传统的猪肉消费旺季,生猪市场却展现出与往年不同的运行轨迹。一面是供应高位的持续压力,另一面是看似回暖却充满分化的市场情绪,共同指向一个行业共识:生猪行业正在告别大起大落,步入一个需要精打细算才能获取薄利的新常态。

1

猪价宽幅震荡成常态

春节将近,猪价上涨的基础却并不牢固,呈现出明显的“预期强、现实弱”的特征。尽管备货预期推动了屠宰量短期回升,但产业链的价格传导并不顺畅。“毛猪价格涨幅大,白条肉跟涨慢”的结构性问题持续存在,这严重挤压了下游屠宰环节的利润空间,反过来抑制了屠宰企业增加采购的积极性。

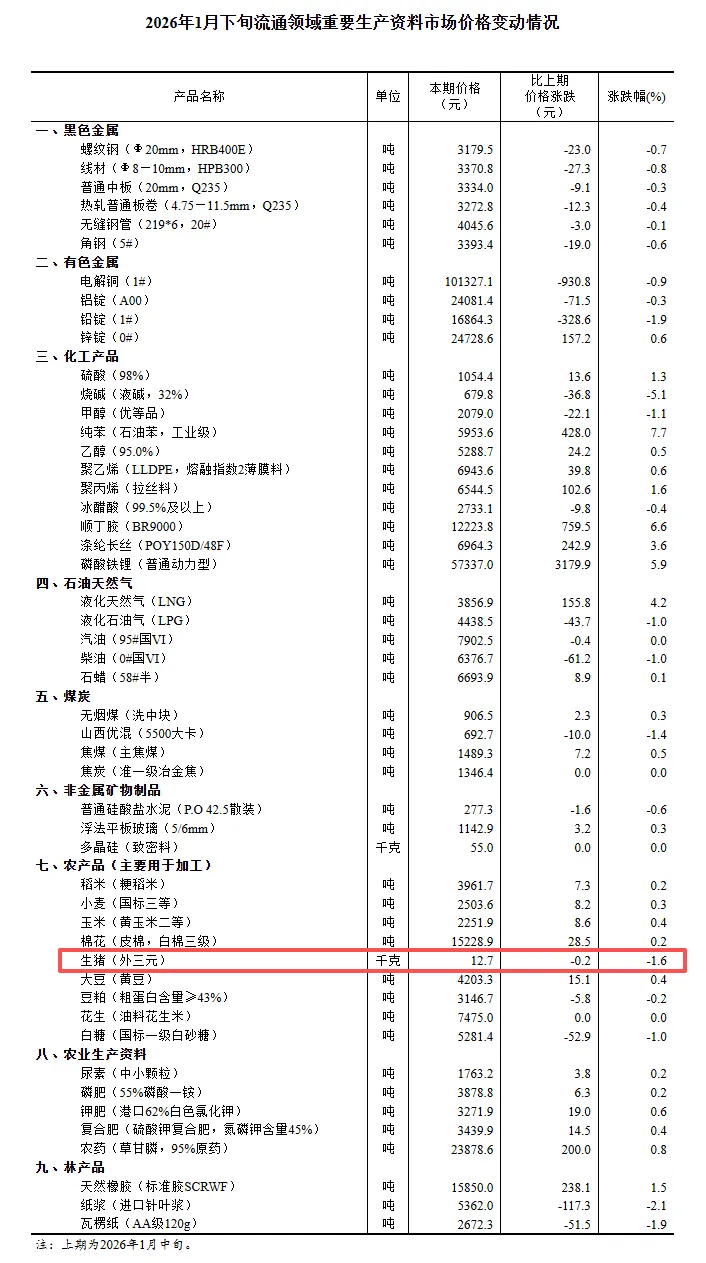

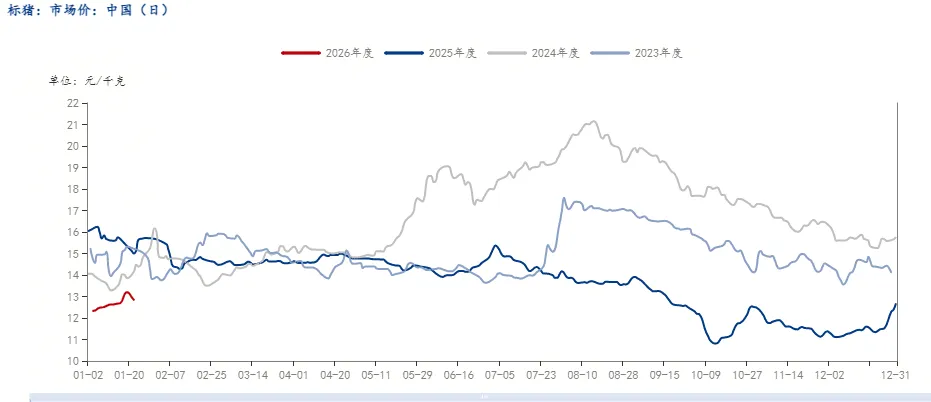

最新国家统计局公布的数据显示,1月下旬全国外三元生猪价格为12.7元/公斤,较中旬下跌1.6%;同期农业农村部畜牧兽医局监测的生猪定点屠宰企业收购均价为14.06元/公斤,环比下降0.4%,同比下降20.2%。

值得注意的是,当前生猪市场南北差异显著。南方市场虽然仍有节前备货需求支撑,但随着外出务工人员陆续返乡,后续的区域性消费动力存在转弱可能。北方市场行情则与天气变化及本地消费更为相关,前期传统节令对需求有所提振,但中长期仍取决于年货备货的实际力度。

因此,综合来看,春节前的生猪市场依然维持宽幅震荡的格局。虽前期曾出现短暂反弹,但在供给充足和需求承接力有限的双重制约下,当前价格上行空间受到明显限制,出现止涨转跌的现象。

2

产业链各环节普遍承压

在“量增价跌”的行业背景下,企业之间的竞争已从单纯的规模扩张,转向全方位的实力比拼,呈现出深刻的结构性分化。

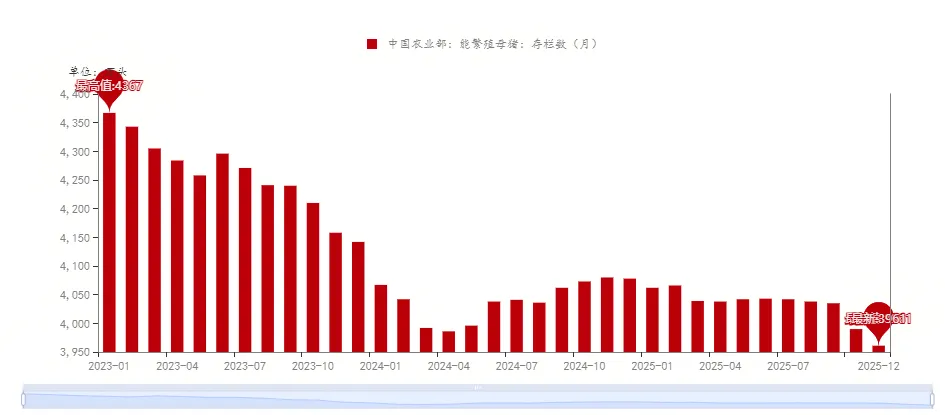

当前生猪市场规模化、集约化的趋势不可逆转。据统计,13家主要上市生猪养殖企业在2025年累计出栏生猪超过1.7亿头,创下历史新高,相当于全国每两人中就消费了一头由这些企业提供的生猪。这意味着,“小、散、乱”的传统格局正在快速改变,规模化主体正成为市场供应的绝对主力。

供应层面,尽管部分企业一直在调减母猪,但行业Top30的母猪存栏已达1380万头,行业规模化程度不断提升,为市场奠定了充足的供应基础。冬季疫病在局部地区导致部分中小养殖户提前出栏,虽然在客观上造成了短期供应压力前置,但集团养殖场损失有限,行业整体产能未受根本性冲击。此外,二次育肥行为依然活跃,为市场增添了额外的波动性。

屠宰环节,终端肉类消费结构正在发生缓慢变化,猪肉消费占比有所下降。屠宰企业目前普遍面临亏损,例如山东聊城、河南许昌等地的企业反映头均亏损达50-60元,行业竞争异常激烈。在这种情况下,屠宰企业一方面谨慎收购,严格控制收购生猪的体重标准;另一方面,由于对后市预期谨慎,主动入库建立冻品库存的意愿极低,转而以极高的鲜销率维持运转,导致供应压力更直接、更快速地传导至生猪价格上。

3

下半年价格有望温和回暖

面对持续的压力,行业的主题已从扩张转变为生存。企业纷纷将完全成本对标行业最先进的水平,通过品种改良、优化饲料配方等多种手段竭力降本。在发展模式上,“公司+农户”的放养模式在部分地区迅速发展,而更多企业开始注重向屠宰、深加工等下游环节延伸布局,以寻求全产业链的协同效应和新的盈利点,同时极力降低负债,保证现金流安全。

综合各方预期,2026年生猪市场可能呈现“前低后稳、幅度收窄”的整体格局。春节后消费惯性回落,加之疫病导致的提前出栏可能减少2月份供应,但3-4月价格或探至低点。下半年随着产能调整效果的逐步显现以及消费的回暖,价格有望温和回升至14元/公斤左右区间。

全年来看,在规模化主体占比持续提升的背景下,猪价整体波动幅度预计将显著收窄,行业盈利水平回归至微利区间。能否适应这种低波动、低利润的常态,将是对所有市场参与者的真正考验。

【行业观察】综合来看,生猪行业过去依赖猪价大涨的盈利模式已失效,未来比拼的是在宽幅震荡行情中,谁能把成本降得更低、管理做得更细。当前产业链利润分配失衡,屠宰环节亏损导致其无法发挥缓冲作用,使得价格波动更直接地冲击养殖端。因此,无论规模大小,所有从业者都必须将经营重心从“等行情”彻底转向“练内功”,通过极致化的成本控制和效率提升来构筑自己的生存护城河。

(信息来源:我的钢铁网、中国畜牧兽医报、国家统计局等)

(图片来源于网络,如有版权问题,请联系删除)

联系 ?我们

新闻爆料/投稿:yangzhisijieguan(微信号)

商务合作:15737508300(微信同号)

点赞

收藏

分享