生猪:节前加速出栏,消费承接不足,猪价承压

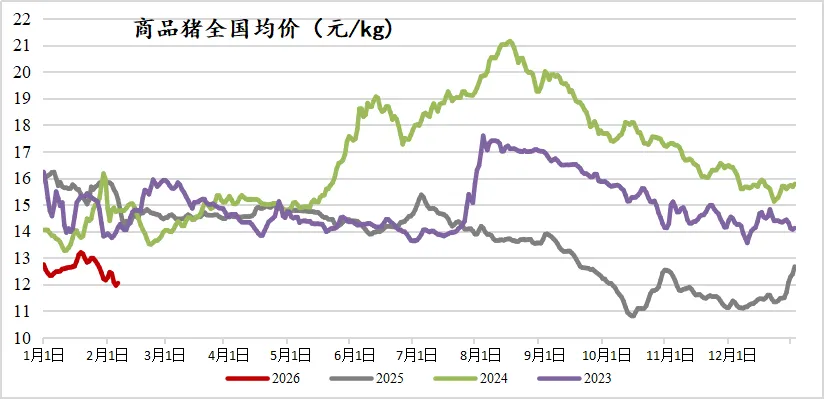

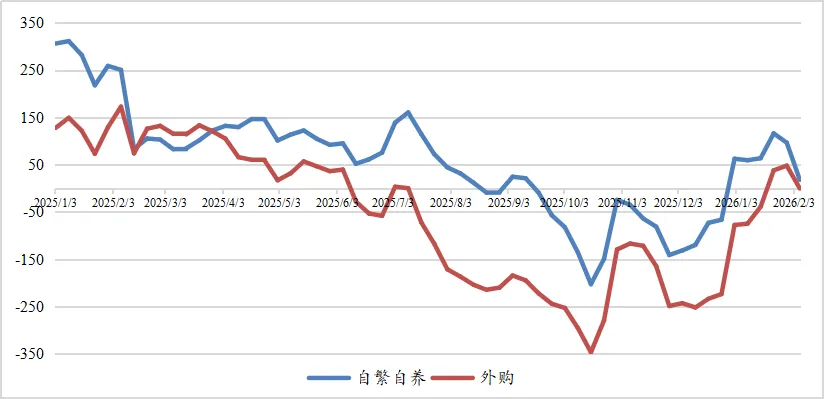

生猪:节前加速出栏,消费承接不足,猪价承压1月下旬以来生猪价格震荡下跌,全国均价从1月24日的高点13元/公斤跌至2月6日的12元/公斤。随着春节临近,养殖端出栏加速,出栏均重开始下滑,但消费端表现平淡,屠宰开工率的峰值低于往年同期,猪价偏弱运行。春节后是需求淡季,市场对节后价格预期悲观,虽然当下猪价在行业成本线附近、不及旺季预期,但预计养殖端仍将在节前积极出栏,猪价面临下行压力。 一、生猪周均价环比下跌,养殖利润再度回落,逼近行业平均成本 春节降至,本周猪价不涨反跌。据钢联数据,本周周均价12.22元/斤,较上周下跌0.57元/公斤,周度均价重心持续下移。2月6日的全国标猪均价为价12.05元/公斤。 随着价格下跌,养殖利润持续回落,2月6日自繁自养盈利17.88元/头,外购仔猪微亏0.39元/头。生猪养殖行业的平均成本约为12.5元/公斤。头部上市猪企成本领先优势明显,基本可以控制在12元/公斤以下。 随着猪价逼近行业平均成本线运行,成本控制成为猪企的生命线,规模企业凭借成本优势,持续扩大市场占有率。

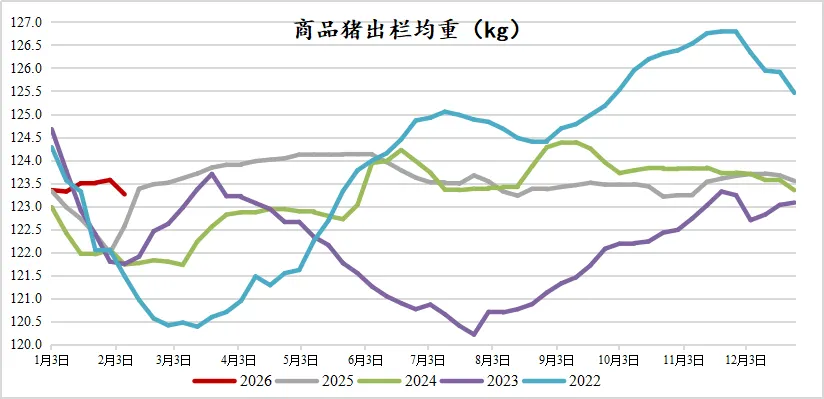

二、出栏均重开始下降,供应端节前加速出栏,2月的出栏压力仍偏大 本周出栏均重123.26kg,较上周下降0.31kg。但对比历史同期,今年的出栏均重依然偏高。一般春节前养殖端出栏积极,出栏体重会呈现环比持续下滑的趋势。但今年环比下降的拐点出现得较晚。随着春节降至,养殖端出栏速度加快,出栏的均重也随之下降。 据钢联数据,1月样本企业的实际出栏量为1424万头,高于2025年1月的1262万头。2月样本企业的计划出栏量为1206万头,较1月降低15.3%,但2月有效出栏天数下降更多,综合而言,2月的出栏压力依然偏大。尤其是当下市场对猪价的预期并不乐观,预计节前生猪市场仍面临较大的供应压力。

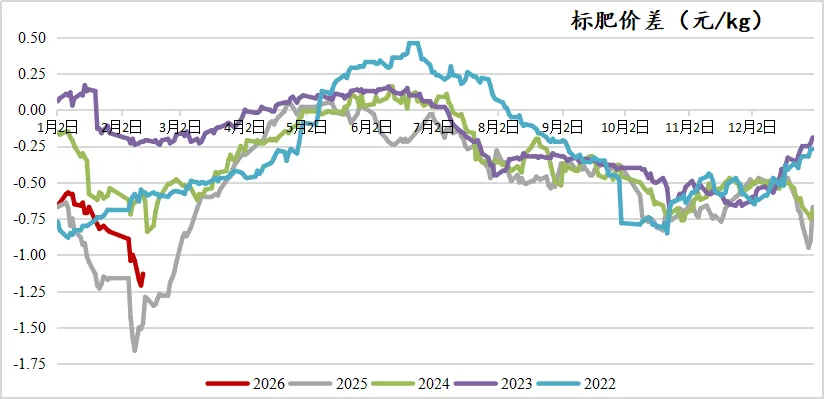

三、标肥价差持续走扩,或引发行业压栏行为 近期生猪市场的标肥价差进一步走扩,2月6日标肥价差-1.13元/公斤。2月以来标肥价差持续走扩,一方面春节前市场对肥猪的需求有所增加,另一方面标猪的价格下跌更快,导致标肥价差持续走扩。 在标猪价格低迷的情况下,标肥价差的持续走扩或引发养殖端的压栏惜售等二次育肥行为。

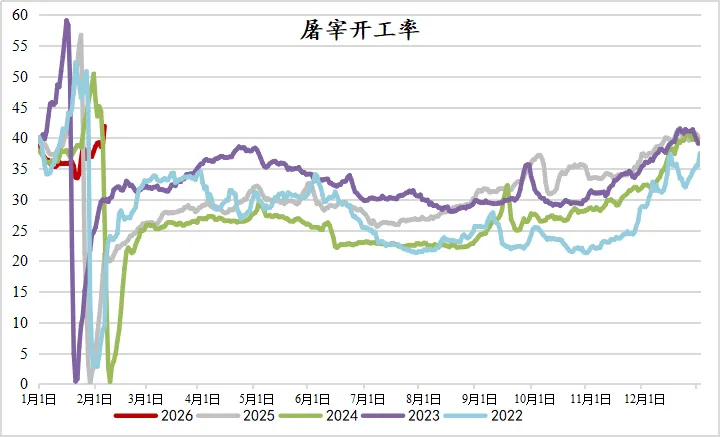

四、样本企业屠宰开工率42%,不及往年同期高度

本周样本企业屠宰开工率41.93%,高于上周的38.88%,但仍不及往年同期,往年的屠宰开工率峰值基本都超过50%。

临春节还有最后一周的时间,屠宰企业将陆续停工,预计节前一周的屠宰开工不会超过本周的高点。

综上,生猪市场的主要逻辑依然是供应偏大,笼罩在猪价上方的压力持续存在。后期关注能繁和仔猪下降的进程,行业利润的改善有赖于合理的产能调控。