2026年鸡蛋价格走势分析:产能去化主导下的震荡回升

2025年,国内鸡蛋市场深陷“高供应、弱需求、深亏损”的三重困境,四季度鸡蛋均价跌至2.96元/斤的低位,养殖端单斤毛利润亏损扩大至0.19元,行业历经前所未有的承压期 。进入2026年,随着产能去化进程逐步推进、供需格局重构与成本端形成支撑,鸡蛋价格有望告别持续低迷态势,呈现“先抑后扬、震荡回升”的整体走势。本文结合行业数据与机构研判,从供需基本面、成本支撑、季节性波动等维度,全面解析2026年鸡蛋价格运行逻辑与趋势特征。

一、2025年市场复盘:高库存与弱需求奠定转折基础

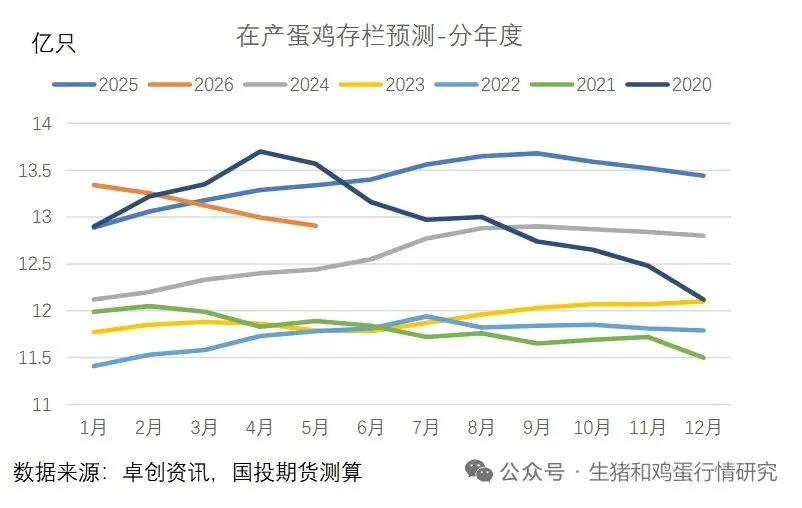

2025年鸡蛋市场的核心矛盾在于长期积累的产能过剩与需求疲软的叠加冲击。供应端,受2023-2024年行业高盈利刺激,养殖户补栏积极性高涨,导致在产蛋鸡存栏量持续处于历史高位,11月存栏量仍达13.52亿羽,同比虽减少5.32%,但绝对数量依然庞大。存栏结构中中大码鸡蛋占比偏高,进一步加剧了市场供应压力,全年鸡蛋供应量同比增幅超5%。

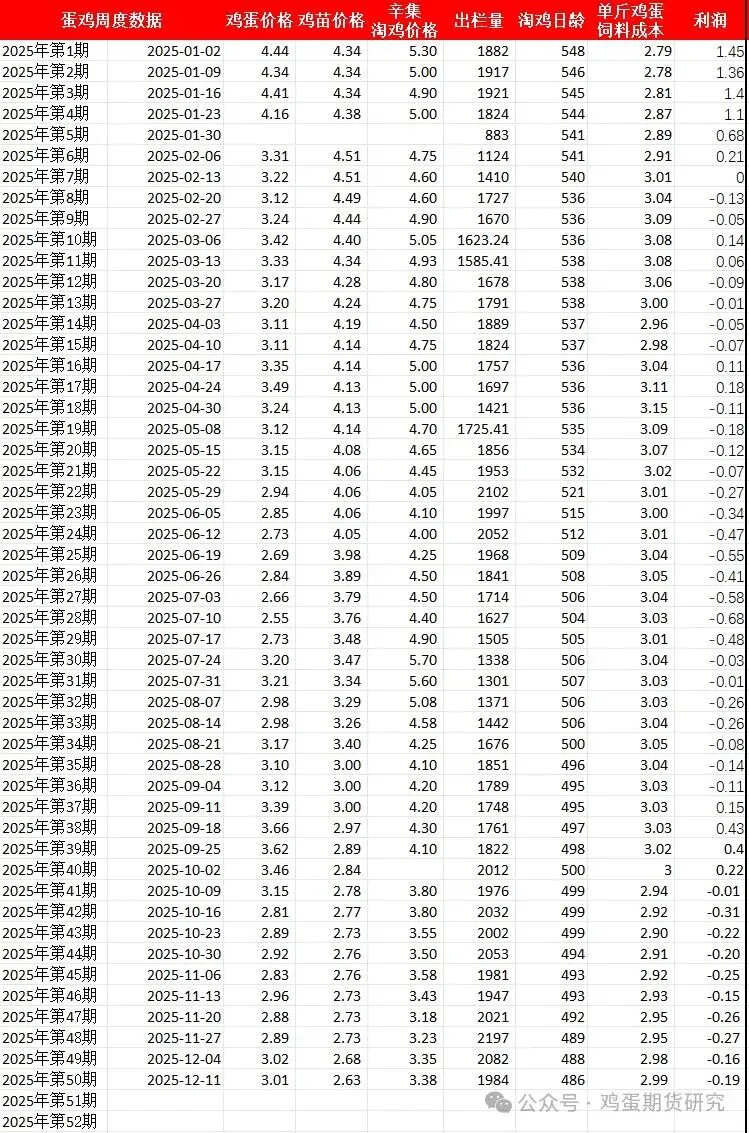

需求端则呈现“旺季不旺”的显著特征,传统节日备货对价格的拉动作用大幅减弱。2025年1-10月产区鸡蛋日均发货量仅同比微增1.15%,食品加工企业订单减少,家庭消费受消费环境影响相对疲软,叠加生猪、肉鸡等替代肉类价格低位运行,终端市场对高价鸡蛋的接受度有限。供需失衡下,四季度鸡蛋价格较三季度下跌5.73%,老母鸡均价更是跌至4.03元/斤的近十年最低水平 。

持续的价格低迷导致养殖端陷入深度亏损,2025年1-10月单斤鸡蛋平均盈利同比跌幅超90%,创近五年最低水平。亏损压力倒逼养殖户调整策略,补栏积极性自2025年二季度起显著回落,7-11月鸡苗补栏量同比大幅减少,处于近六年同期平均水平,老鸡淘汰进程加速,淘鸡日龄降至490天左右,为2026年产能去化埋下伏笔。成本端虽有支撑,玉米、豆粕等饲料原料价格回落带动单斤鸡蛋成本降至2.95元,但仍难以抵消蛋价下滑幅度,行业亏损格局未得到根本改变 。

二、2026年核心驱动因素:产能去化与供需再平衡

(一)供应端:产能逐步回落,去化进程成关键

2026年鸡蛋供应的核心变化在于产能去化的持续推进。根据蛋鸡养殖周期推算,2025年下半年的低补栏将直接导致2026年1-5月新开产蛋鸡数量显著减少,叠加老鸡淘汰高峰期集中在一季度,预计在产蛋鸡存栏量将从高位逐步回落,年中有望降至13亿羽以下,过剩产能逐步出清。卓创资讯数据显示,2026年一季度产蛋鸡存栏量理论降幅在0.50%-0.80%,实际产能或因养殖单位出栏意向增强进一步下降 。

但供应端仍存在不确定性变量,其中老鸡换羽比例成为影响全年走势的关键。2024年8-12月补栏的5.05亿羽蛋鸡将在2026年1-4月陆续达到500天淘鸡日龄,若换羽比例达到30%,将相当于增加1.5亿羽产蛋鸡的供应,虽换羽鸡产蛋性能略低,但仍将显著延缓产能去化进程。此外,若上半年蛋价回升至盈利区间,青年鸡栏位利用率不足50%的现状可能触发新一轮补栏,对三季度行情形成压制。

(二)需求端:季节性波动为主,结构性改善提供支撑

2026年鸡蛋需求将延续季节性波动特征,同时呈现结构性积极变化。传统节日仍是需求拉动的核心节点,1月春节前食品企业备货、商超电商采购及务工人员返乡带动的内销需求,将推动蛋价阶段性上涨;中秋、国庆备货潮则有望支撑三季度需求达到全年峰值。

需求结构方面,餐饮消费复苏预期与替代需求增长形成有效支撑。预计上半年猪肉价格承压,鸡蛋作为性价比更高的蛋白质来源,替代需求将显著提升,弥补部分家庭消费疲软的缺口。工业需求保持稳定,食品加工企业订单有望较2025年改善,而贸易环节的库存调节机制日趋成熟,将在一定程度上平抑季节性波动,降低价格极端波动风险。需注意的是,消费降级背景下,终端市场对价格上涨的敏感度较高,将限制蛋价上行空间,全年需求整体呈现“温和复苏、难有爆发”的态势。

(三)成本端:饲料价格低位运行,筑牢蛋价底部

2026年蛋鸡养殖成本有望延续下行趋势,为蛋价提供坚实底部支撑。玉米市场预计维持供大于求格局,产量上涨叠加需求调整有限,年度均价或微降;豆粕市场受国际采购量增加影响,供应压力缓解,价格中枢有望小幅下滑。按玉米占比63%、豆粕占比24%测算,2026年斤蛋饲料成本区间为2.5-2.85元/斤,较2025年进一步下降1.00%-2.00%。

成本端的改善将直接缓解养殖压力,推动行业盈利边际修复。卓创资讯预计,2026年鸡蛋价格同比涨幅超2.00%,叠加成本下降,养殖平均盈利或提升0.10-0.20元/斤,行业有望告别深度亏损状态。但成本下行空间有限,且饲料价格仍可能受天气、国际粮价波动等因素影响,难以对蛋价形成突破性拉动,更多起到“兜底”作用。

三、2026年价格走势分阶段预判

综合供需与成本因素,各大机构普遍认为2026年鸡蛋价格将呈现“震荡回升、底部抬升”的态势,核心波动区间集中在3.0-4.5元/斤,不同季度走势呈现显著差异:

(一)一季度:先涨后降,春节行情主导波动

一季度市场受春节因素主导,价格呈现“先涨后降”的典型特征。1月随着春节备货需求启动,叠加产蛋鸡存栏量小幅下降,蛋价有望持续上涨,主产区日均价格高点或达3.30-3.50元/斤,部分内销地区可能突破3.6元/斤 。长江期货、一德期货等机构均预测,1月中上旬将出现全年首个价格高点。

春节后(2-3月)市场进入需求淡季,消费端呈现断崖式下降,虽供应端产能持续去化,但需求减少的利空影响更为显著,蛋价将进入回调阶段。预计2月主产区均价可能跌至2.5-2.9元/斤,较1月高点下滑0.50-1.00元/斤,3月随着清明节日临近,价格逐步企稳回升,但整体仍处于低位区间 。

(二)二季度:筑底回升,供需格局逐步改善

二季度是产能去化的关键时期,新开产蛋鸡量逐月下滑与老鸡淘汰加速共同推动存栏量下行,供需关系逐步向平衡修复。3月清明前夕产区蛋价有望全面突破3元大关,五一节前逐步攀升至3.3-3.5元/斤。但5-6月受梅雨季影响,鸡蛋存储难度增加,叠加部分换羽鸡集中开产,价格可能出现阶段性回调,但多数产区有望守住3元底线。

整体来看,二季度主产区均价将在3.0-3.5元/斤区间波动,价格重心较一季度显著上移。机构普遍认为,这一阶段市场将完成“底部确认”,养殖端逐步摆脱亏损,盈利状况持续改善,但受高存栏基数残留影响,上涨动能相对有限。

(三)三季度:稳步上行,旺季冲击年内高点

三季度鸡蛋市场将进入全年最佳运行周期,供需改善与旺季需求形成共振。7月后产能基本出清,供应压力大幅缓解,叠加夏季高温导致蛋鸡产蛋率下降,供应端呈现“紧平衡”状态;需求端则受益于中秋、国庆双节备货启动,食品企业采购量显著增加,家庭消费与餐饮需求同步回暖。

预计三季度主产区均价将系统性抬升至3.5-3.8元/斤区间,中秋前高点可能达到4.3-4.5元/斤,较2025年同期大幅提升,但受消费降级影响,难以突破往年5元/斤的高位水平。东证衍生品研究院提醒,贸易环节的投机行为可能放大短期波动,需警惕备货潮过后的库存消化压力。

(四)四季度:高位震荡,年末行情收官

四季度蛋价在中秋后出现阶段性回落,但整体仍将维持在相对高位,主产区均价有望守住3.5元/斤关口。11月后随着元旦、春节备货需求逐步启动,市场需求再度升温,叠加换羽鸡陆续淘汰、产能进一步优化,蛋价有望再度走强,年底可能突破4元/斤,创年内新高后收官。

长江期货预测,四季度需求小幅回落与产能持续优化形成博弈,价格波动幅度较三季度收窄,核心运行区间3.5-4.2元/斤,整体呈现“高位震荡、稳中有升”的态势。

四、风险提示与市场建议

2026年鸡蛋市场虽整体向好,但仍面临多重风险挑战。供应端需警惕老鸡换羽比例超预期、补栏复苏过快等问题,可能导致产能去化不及预期;需求端若消费复苏节奏放缓,将限制价格上涨空间;饲料价格受极端天气、国际粮价波动等因素影响,可能出现超预期上涨,挤压养殖利润。此外,规模化养殖进程加快带来的行业竞争格局变化,也将对中小养殖户的市场适应能力提出更高要求。

针对不同市场参与者,建议采取差异化策略:对于养殖户,上半年应坚定推进产能优化,果断淘汰低产老鸡,控制补栏节奏,同时加强饲养管理降低成本;下半年把握价格回暖窗口,合理安排出栏与销售节奏,避免盲目扩产。对于贸易商与食品加工企业,可利用一季度价格低谷期适度备货,结合节日需求节点优化库存结构,通过期货工具对冲价格波动风险。

总体而言,2026年将是鸡蛋行业从深度调整走向企稳复苏的关键一年,产能去化主导下的供需再平衡将推动价格中枢稳步抬升。尽管市场仍存在不确定性,但行业整体已度过最差时期,随着盈利状况改善,市场信心将逐步恢复。对于长期从业者而言,理性应对周期波动、聚焦成本控制与产能优化,将是把握行业转折机遇的核心所在。