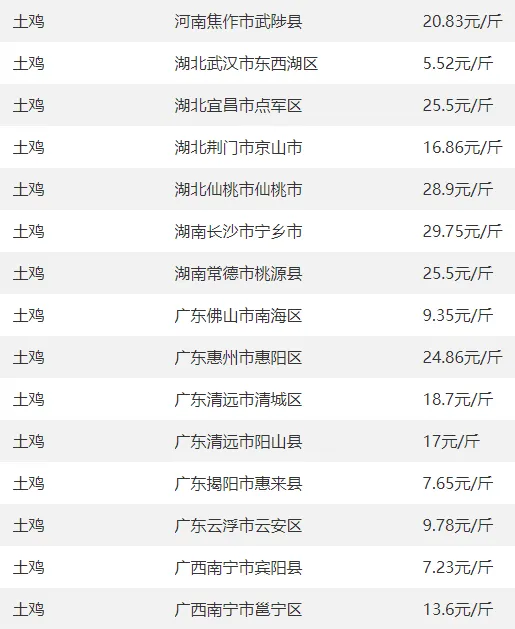

5дТ10ШежэМлФбеЧжэСИБШ4.07:1вЛМЖдЄОЏ!зажэжЙЕјжэМлЙеЕуНќСЫ?ШЋЙњШтжэЁЂзажэ,ХЃбђЁЂМІбМЖьЁЂЕАЁЂЧнУчКЭЖЙЦЩгёУзЕШВЮПМБЈМлгыааЧщзЪбЖ

ЕуЛїРЖзж ЙизЂЮвУЧ

ЕуЛїРЖзж ЙизЂЮвУЧ

жњХЉаѓФСПЦММзХСІДђдьаѓФСвЕИќШЋЁЂФњИќЯывЊаавЕБЈМлЯЕЭГ

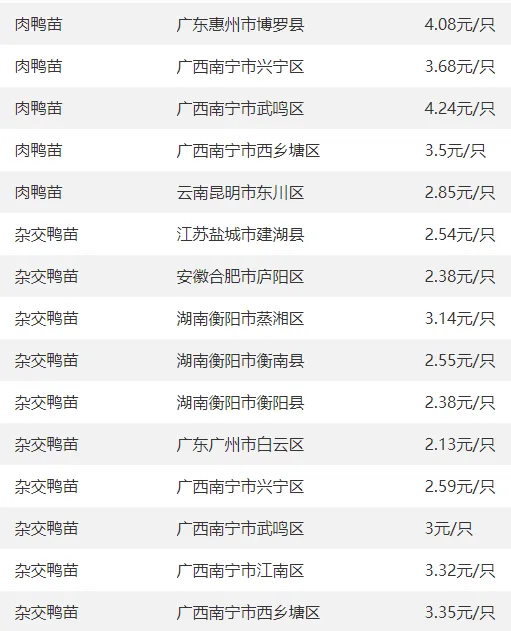

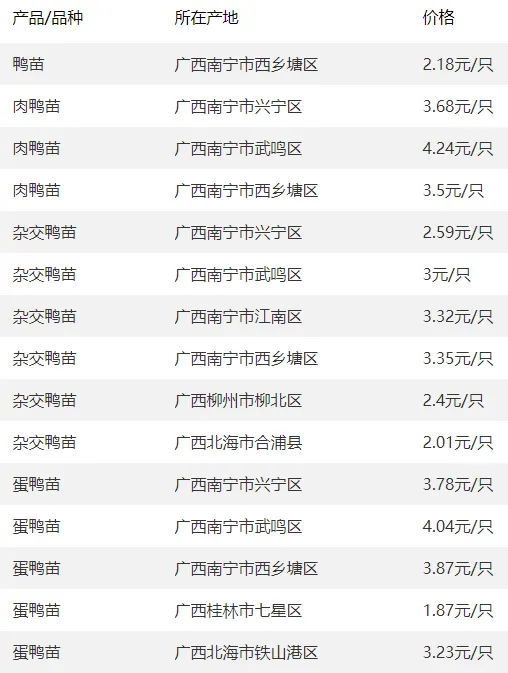

ШЋЙњИїЕиЧјНёШежэМл

2026Фъ5дТ10ШеШЋЙњИїЪЁЪаЩњжэБЈМлБэЃЈЕЅЮЛЃКдЊ / ЙЋНяЃЉ

??Ёќ= НЯзђШеЩЯеЧЃЌЁ§= НЯзђШеЯТЕјЃЌ?= ГжЦН

гёСжЕиЧјНёШежэМл

ЕиЧјУћГЦ | ВњЦЗУћГЦ | ЭтШ§дЊ | ЕЅЮЛ |

гёжнЧј | Щњжэ | 17.60 | дЊ/ЙЋНя |

ШнЯи | Щњжэ | 17.30 | дЊ/ЙЋНя |

ТНДЈЧј | Щњжэ | 17.40 | дЊ/ЙЋНя |

ВЉАзЯи | Щњжэ | 17.20 | дЊ/ЙЋНя |

аЫвЕЯи | Щњжэ | 17.60 | дЊ/ЙЋНя |

ББСїЯи | Щњжэ | 17.50 | дЊ/ЙЋНя |

ЩњжэЙлЕу

ааЧщзлЪі

? ? ? 2026Фъ5дТ10ШеЃЌШЋЙњЭтШ§дЊБъжэГіРИОљМл9.59дЊ/ЙЋНяЃЌЛЗБШЮЂНЕ0.03дЊЃЌЭЌБШДѓНЕ35.2%ЁЃ5дТ9Ше31ЪЁМрВт6еЧ22Еј3ЦНЃЌЪаГЁбгај"ЕјЕјВЛан"ЬЌЪЦЁЃжэСИБШ4.07:1ЃЌШдДІвЛМЖдЄОЏЧјМфЃЌздЗБздбјЭЗОљПїЫ№дМ300дЊЁЃ

КЫаФЧ§ЖЏ

ЩњжэЪаГЁГЪЙЉгІЦЋЫЩЁЂашЧѓЦЋШѕИёОжЁЃЙЉгІЖЫФмЗБФИжэДцРИШдДІИпЮЛЃЌЙцФЃжэГЁе§ГЃЗХСПГіРИЃЌДѓжэбЙРИЯжЯѓЮДУїЯдЛКНтЃЌЪаГЁЩњжэЙЉИјГфзуЃЌГжајбЙжЦжэМлЩЯааЁЃашЧѓЖЫВНШыНкКѓЯћЗбЕМОЃЌЦјЮТЩ§ИпвжжЦжэШтЯћЗбЃЌжеЖЫАзЬѕзпЛѕЗХЛКЃЌЭРдзЦѓвЕЫГЪЦбЙМлЪеЙКЃЌЯћЗбжЇГХСІЖШВЛзуЁЃ

ЧјгђБэЯж

КѓЪаеЙЭћ

МЏЭХжэЦѓ5дТГіРИМЦЛЎЛЗБШНЕ3.7%ЁЂжэСИБШвЛМЖдЄОЏДпЩњЪеДЂдЄЦкЁЂЖўг§ЗъЕЭЙіЖЏШыГЁЁЃРћПевђЫиЃКФмЗБФИжэДцРИ4042ЭђЭЗШдГЌБЃгаСПЁЂГіРИОљжи128.85ЙЋНяЦЋИпЁЂЦјЮТЩ§ИпЗЪжэашЧѓзЊШѕЁЂЖГЦЗПтДцТЪ28.35%ИпЮЛШыПтПеМфЪееЁЃЖЬЦк"НЉГжФЅЕз"ИёОжбгајЃЌдТжаЯТбЎЛђДце№ЕДЗДЕЏЛњЛсЃЌдТФкОљМлХЬећдк9.4ЈC9.8дЊ/ЙЋНяЁЃ

2026Фъ5дТ9Ше ШЋЙњзажэМлИёааЧщБэЃЈЕЅЮЛЃКдЊ / ЙЋНяЃЉ

?Ёќ= НЯзђШеЩЯеЧЃЌ?Ё§= НЯзђШеЯТЕјЃЌ?= ГжЦН

ЃЈ10-14kgЃЌдЊ/ЭЗ)

2026Фъ5дТ10ШеЃЌЙњФкзажэЪаГЁНсЪјСЌај8жмЛЗБШЯТЕјЃЌжЙЕјаЁЗљЛиЩ§ЃЌШЋЙњ10kgЭтШ§дЊзажэОљМл23.11дЊ/ЙЋНяЃЌЛЗБШеЧ0.7%ЃЌЭЌБШШдДѓЕј41.5%ЁЃ

ЧјгђМлИёЗжЛЏУїЯдЃЌЛЊББОљМл24.60дЊ/ЙЋНяСьХмЃЌЛЊФЯ21.78дЊ/ЙЋНяЦЋЕЭЁЃ18ЪЁМлИёЩЯеЧЃЈеу/ЛІ/Нђ/ТГЕШЃЉЃЌ11ЪЁЯТЕјЃЈЧ/Й№/гх/ИЪЕШЃЉЁЃЭтШ§дЊжїСїБЈМл26-28дЊ/ЙЋНяЃЌФкШ§дЊ 24-26дЊ/ЙЋНяЃЌЭСдгжэ22-24дЊ/ЙЋНяЁЃ

жЇГХЗНУцЃКФмЗБФИжэДцРИСЌај9ИідТЛиТфЃЌзажэЙЉгІЪеЫѕЃЛ4-5дТВЙРИЭњМОЃЌЖўг§ШыГЁДјЖЏашЧѓЃЛжэМлФЅЕзЦѓЮШЃЌПїЫ№ЪееЬсеёаХаФЁЃбЙСІдкгкЩњжэОљМлШдДІЕЭЮЛЃЌбјжГРћШѓБЁШѕЃЌВЙРИЦЋНїЩїЃЌЖЬЦкДѓеЧЪмЯоЁЃ

ФФжжЗЂНЭМСЗЂНЭЫЧСЯаЇЙћИќКУЃПУИОњНсКЯаЭВХЪЧбјжГгХбЁЃЁЖржигХЪЦЃЌв§СьбјжГаТГБСї

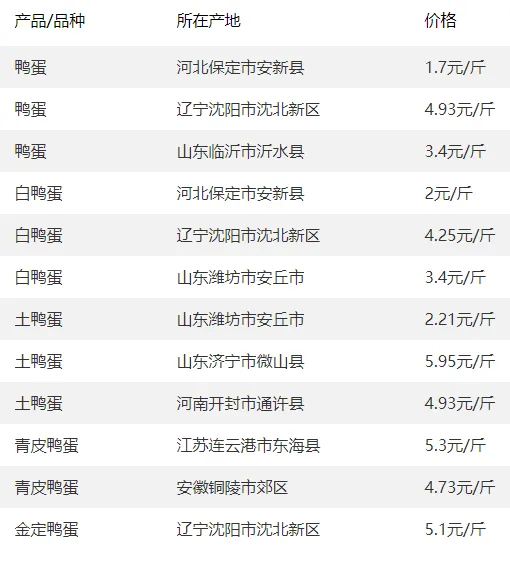

ШтМІЁЂЭСМІЁЂМІУчЁЂМІЕАЕШНёШеБЈМл

1

?ШтМІМлИё

2

ЭСМІМлИё

3

ЙуЮїВПЗжЕиЧјМІУчМлИё

4

ШЋЙњВПЗжЕиЧјМІЕАМлИё

5

ЙуЮїВПЗжЕиЧјМІЕАМлИё

МІЕАЙлЕу

2026Фъ5дТ10ШеЃЌШЋЙњМІЕАМлИёДѓУцЛ§ЩЯеЧЃЌКжПЧДѓЕАШЋЙњОљМлдМ4.20дЊ/НяЃЌЛЗБШеЧ0.05дЊ/НяЃЌВњЧјСьеЧЁЂЯњЧјИњеЧЃЌЪаГЁГЩНЛЫГГЉЁЃ

жїВњЧјЩНЖЋЕНЛЇМл4.30дЊ/НяЃЈеЧ0.10ЃЉЃЌКгФЯ4.25дЊ/НяЃЈеЧ 0.10ЃЉЃЌКгББ4.15дЊ/НяЃЈеЧ 0.08ЃЉЃЛЖЋББОљМл3.95дЊ/НяЃЌСЩФўЁЂМЊСжЁЂКкСњНОљЩЯеЧ0.05-0.10дЊ/НяЁЃЯњЧјББОЉХњЗЂ 189дЊ/44НяЃЈеЧ4дЊЃЉЃЌЩЯКЃ122дЊ/27.5НяЃЈеЧ3дЊЃЉЃЌНЫеЁЂАВЛеЁЂКўББЕШжаФЯВПВњЧјШЋЯпзпЧПЁЃ

жЇГХвђЫиЃКЖЫЮчЬсЧАБИЛѕЦєЖЏЃЌЪГЦЗГЇЁЂОЯњЩЬМЏжаВЩЙКЃЛЧАЦкЕЭМлМгЫйРЯМІЬдЬЃЌОжВПЛѕдДЦЋНєЃЛгёУзЁЂЖЙЦЩМлИёЦѓЮШЃЌГЩБОЖЫгажЇГХЁЃЖЬЦкПДЃЌжабЎКѓаТПЊВњЕАМІТНајЩЯСПЃЌЕўМгЕМОашЧѓзпШѕЃЌЕАМлЛђИпЮЛГабЙеЗљЛиТфЁЃ

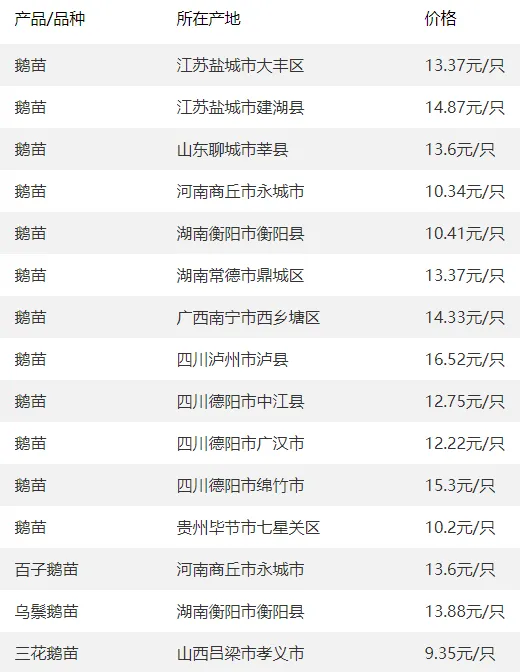

ЛюбМЁЂбМУчЁЂбМЕАЁЂЖьУчЕШНёШеБЈМлВЮПМ

1

ШЋЙњВПЗжЕиЧјбМЕФМлИёВЮПМ?

2

ШЋЙњВПЗжЕиЧјбМУчМлИёВЮПМ

3

ЙуЮїВПЗжЕиЧјбМУчМлИёВЮПМ

4

ШЋЙњВПЗжЕиЧјбМЕАМлИёВЮПМ

5

ШЋЙњВПЗжЕиЧјЖьМлИёВЮПМ

6

ЙуЮїВПЗжЕиЧјЖьУчМлИёВЮПМ

7

ШЋЙњВПЗжЕиЧјЖьЕАМлИёВЮПМ

МвЧнЙлЕу

? ? ??2026Фъ5дТ10ШеЃЌЙњФкШтМІВњвЕСДМлИёЗжЛЏЃЌАзг№МІУчЮШШѕе№ЕДЃЌАзг№УЋМІЕјЪЦЪеСВЃЌЬдЬМІИпЮЛЦЋЧПЃЌећЬхГЩНЛАДашЮЊжїЁЃ

Азг№МІУчШЋЙњОљМл3.25дЊ/г№ЃЌНЯЧАШеЮЂЕј0.03дЊ/г№ЁЃЩНЖЋДѓГЇБЈМл3.4-3.9дЊ/г№ЃЌжааЁГЇ3.2-3.3дЊ/г№ЃЛКгББЁЂКгФЯжїСї3.2-4.0дЊ/г№ЃЌОжВПаЁЗљЛиТфЁЃАзг№УЋМІШЋЙњОљМл3.75дЊ/НяЃЌЛЗБШЮЂЕј0.05дЊ/НяЃЌЩНЖЋ3.65-3.70дЊ/НяЃЌКгББЁЂКгФЯ3.70-3.80дЊ/НяЃЌДѓЙцИёМІПЙЕјадНЯЧПЁЃ

ЬдЬМІМлИёИпЮЛМсЭІЃЌШЋЙњОљМл5.88дЊ/НяЃЌЛЗБШеЧ0.03дЊ/НяЁЃКьг№ЬдЬМІ6.0-6.5дЊ/НяЃЌЗлг№5.3-5.6дЊ/НяЃЌЩНЖЋЁЂКгФЯИпМлЧј6.2-6.3дЊ/НяЁЃжЇГХвђЫиЃКЖЫЮчБИЛѕЦєЖЏЃЌЭРдзИеашЮШЖЈЃЛЧАЦкРЯМІМЏжаЬдЬЃЌОжВПЛѕдДЦЋНєЁЃбЙСІдкгкМІУчВЙРИНїЩїЃЌАзг№МІбјжГРћШѓБЁШѕЃЌЖЬЦкДѓеЧЪмЯоЁЃ

ШЋЙњВПЗжЕиЧјХЃЁЂбђЕШМлИёВЮПМБЈМл

2026Фъ5дТ10ШеЃЌЕБЧАШтХЃбјжГЭЗОљгЏРћГЌЧЇдЊЃЌг§ЗЪХЃдДГжајЦЋНєЃЌЛљДЁФИХЃДцРИЕЭЮЛЃЌКУХЃЙЉВЛгІЧѓЃЌОЋЦЗЮїУХЫўЖћвчМлУїЯдЁЃШтбђГіРИСПДДЦпФъЭЌЦкаТЕЭЃЌФмЗБФИбђДцРИВЛзуЃЌНјПкСПЫѕМѕЃЌЙЉашШБПкЮЌГж5%-8%ЁЃЖЫЮчБИЛѕЦєЖЏЃЌЭРдзЦѓвЕАДашВЙЛѕЃЌИпЖЫВЭвћЦЋКУОЋЦЗХЃбђШтЁЃЫЧСЯМлИёЦѓЮШЃЌбјжГГЩБОбЙСІЛКНтЃЌбјжГЛЇВЙРИНїЩїЃЌЖрЪЪЖШРЉбјЙцБмЗчЯеЁЃ

вЛЁЂШЋЙњИїЪЁХЃбђБЈМлБэЃЈ5дТ10ШеЃЌЕЅЮЛЃКдЊ/НяЃЉ

ЃЈвЛЃЉг§ЗЪХЃЃЈЮїУХЫўЖћ/ИФСМЮїдгГіРИМлЃЉ

ЃЈЖўЃЉг§ЗЪУрбђЃЈжїСїГіРИМлЃЉ

ЃЈШ§ЃЉг§ЗЪЩНбђЃЈКкЩНбђ / ЭСЩНбђЃЉ

ЖўЁЂЪаГЁааЧщзлЪі

5дТ10ШеЙњФкХЃбђЪаГЁећЬхГЪЯжХЃМлИпЮЛМсЭІЁЂбђМлЮШжагаЩ§ИёОжЃЌЧјгђЗжЛЏбгајЃЌГЩНЛвдИеашВЙЛѕЮЊжїЁЃ

ШтХЃЪаГЁЃКШЋЙњИФСМЮїдгОљМлдМ15.0дЊ/НяЃЌОЋЦЗЮїУХЫўЖћЃЈ1200НявдЩЯЃЉ15.4-16.0дЊ/НяЃЌЦеЭЈЭСдг13.8-14.5дЊ/НяЁЃЛЊББВњЧјСьХмЃЌКгББЁЂФкУЩЙХИпМлЧјЮШЖЈЃЛЖЋББЮШЧПЃЌЮїББЦНЮШЃЛЮїФЯЁЂЛЊФЯвђЯћЗбжЇГХМлИёЦЋИпЁЃВПЗжЕиЧјаЁЗљЩЯеЧЃЌећЬхВЈЖЏЗљЖШгаЯоЁЃ

ШтбђЪаГЁЃКг§ЗЪУрбђШЋЙњОљМлдМ13.8дЊ/НяЃЌг§ЗЪЩНбђ14.8-16.7дЊ/ НяЃЌгХжЪКкЩНбђПЩДя16.3-19.3дЊ/НяЁЃЛЊББЁЂЛЊЖЋИпЮЛМсЭІЃЌКгФЯЁЂЩНЮїЁЂЫФДЈаЁЗљЩЯааЃЛЖЋББЮШЧПЃЌЮїББЕзМлЬЇЩ§ЃЛФЯЗНЯњЧјвђашЧѓЮШЖЈЃЌМлИёЮЌГжИпЮЛЁЃЬдЬФИбђМлИёЮШЖЈЃЌжїСї10.5-12.5дЊ/НяЁЃ

Ш§ЁЂЪаГЁдЄВт

ЖЬЦкЃЈ5дТжабЎЃЉЃКХЃбђМлИёЛђИпЮЛеЗље№ЕДЃЌЮШжаЦЋЧПЁЃжЇГХвђЫиЃК1. ЖЫЮчБИЛѕЦєЖЏЃЌЭРдзЦѓвЕЁЂжеЖЫЪаГЁИеашВЙЛѕЃЌДјЖЏГЩНЛЯђКУЃЛ2. ХЃдДЁЂбђдДЙЉгІЦЋНєЃЌЧАЦкбјжГЛЇГіРИвтдИНїЩїЃЌОжВПЛѕдДВЛзуЃЛ3. гёУзЁЂЖЙЦЩМлИёЦѓЮШЃЌбјжГГЩБОбЙСІЛКНтЃЌжЇГХМлИёЦѓЮШЁЃбЙСІвђЫиЃК1. жеЖЫЯћЗбИДЫеЛКТ§ЃЌИпМлШтЦЗашЧѓгаЯоЃЌЯожЦЩЯеЧПеМфЃЛ2. НјПкХЃбђШтЕНИлСПЮШЖЈЃЌВЙГфЙњФкЪаГЁЙЉгІЃЌГхЛїИпМлЃЛ3. ВПЗжбјжГЛЇЗъИпГіРИЃЌЖЬЦкЙЉгІдіМгЁЃ

жаГЄЦкЃЈ5дТЯТбЎ-6дТЃЉЃКЫцзХЯФМОЯћЗбЕМОРДСйЃЌХЃбђМлИёЛђаЁЗљЛиТфЃЌЛиЙщРэадЁЃЕЋвђХЃдДЁЂбђдДЩњГЄжмЦкГЄЃЌЙЉгІФбПьЫйдіМгЃЌДѓЗљЯТЕјИХТЪНЯЕЭЃЌећЬхЮЌГж ЁАИпЮЛе№ЕДЁЂаЁЗљВЈЖЏЁБ ЬЌЪЦЁЃ

ЫФЁЂаавЕзЪбЖ

- бјжГЖЫ

ЃКЕБЧАХЃбђбјжГРћШѓЩаПЩЃЌВПЗжЕиЧјбјжГЛЇВЙРИЛ§МЋадЬсЩ§ЃЌЕЋвђЧАЦкааЧщВЈЖЏЃЌВЙРИНкзрЦЋНїЩїЃЌЖрвдЪЪЖШВЙРИЮЊжїЃЌБмУтУЄФПРЉбјЁЃ - ЭРдзЖЫ

ЃКЖЫЮчБИЛѕЦкМфЃЌЭРдзЦѓвЕПЊЙЄТЪЬсЩ§ЃЌАДашВЩЙКЃЌПижЦПтДцЃЌЙцБмМлИёВЈЖЏЗчЯеЃЛВПЗжЦѓвЕМгДѓгХжЪХЃбђШтВЩЙКЃЌТњзуИпЖЫЪаГЁашЧѓЁЃ - еўВпЖЫ

ЃКНќЦкЖрЕиГіЬЈаѓФСбјжГЗіГжеўВпЃЌЙФРјБъзМЛЏЁЂЙцФЃЛЏбјжГЃЌМгЧПвпВЁЗРПиЃЌБЃеЯХЃбђВњвЕЮШЖЈЗЂеЙЃЌЮЊЪаГЁМлИёЬсЙЉжЇГХЁЃ - ЯћЗбЖЫ

ЃКЫцзХЦјЮТЩ§ИпЃЌЩеПОЁЂЛ№ЙјЯћЗбЛиХЏЃЌДјЖЏХЃбђШташЧѓаЁЗљдіМгЃЛЕЋДѓжкЯћЗбЦЋЯђадМлБШЃЌЖдИпМлХЃбђШтНгЪмЖШгаЯоЃЌжеЖЫашЧѓИДЫеЛКТ§ЁЃ

ШЋЙњЫЧСЯдСЯааЧщ

ШЋЙњЖЙЦЩааЧщЙлЕу

2026Фъ5дТ10ШеЃЌЙњФкЖЙЦЩааЧщећЬхЕЭЮЛе№ЕДЃЌОжВПаЁЗљЗДЕЏЃЌШЋЙњжїСїГЩНЛМЏжадк3000-3100дЊ/ЖжЧјМфЃЌНЯзђШеЖрЪ§ЕиЧјаЁЗљЯТЕїЃЌНЯЩЯдТУїЯдзпШѕЁЃ

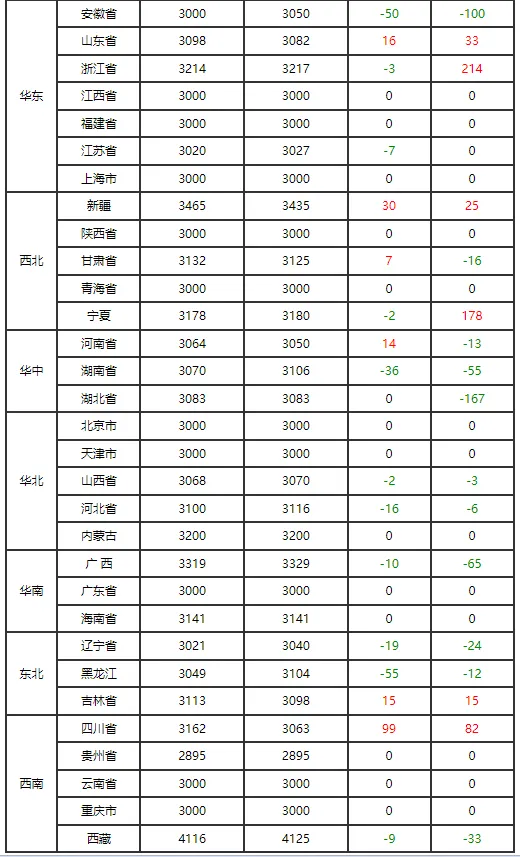

ЖЋББВњЧјБЈМлЦЋШѕЃЌКкСњН3172дЊ/ЖжЁЂМЊСж3206дЊ/ЖжЁЂСЩФў3033дЊ/ ЖжЃЌНЯзђШеЯТЕј15-65дЊ/ЖжЃЌЯжЛѕзпЛѕвЛАуЃЌгЭГЇПЊЛњТЪВЛИпЁЃЛЊББЬьНђ 43%ЕААзЖЙЦЩБЈ2955дЊ/ЖжЃЛЩНЖЋ3098дЊ/ЖжЃЌОжВПЗДЕЏ16дЊ/ЖжЁЃЛЊЖЋАВЛеЁЂНЮїЁЂИЃНЈЖрдк3000дЊ/ЖжЃЌГЩНЛЦНЕЁЃЛЊжаКгФЯ3064дЊ/ЖжЁЂКўББ3083дЊ/ЖжЁЂКўФЯ3070дЊ/ЖжЃЌеЧЕјЛЅЯжЁЃЮїББИЪЫр3132дЊ/ЖжЁЂФўЯФ3178дЊ/ЖжЃЌМлИёЯрЖдМсЭІЁЃ

ЕБЧАЖЙЦЩДІгкЕЭЮЛФЅЕзНзЖЮЃЌУРЖЙЙЉгІПэЫЩЁЂЕНИлСПдіМгЃЌбЙжЦЯжЛѕМлИёЃЛЕЋЙњФкгЭГЇЭІМлвтдИдіЧПЃЌВПЗжЕиЧјЬсЛѕЦЋНєЃЌЯожЦЯТааПеМфЁЃЖЬЦкдЄМЦЖЙЦЩНЋЮЌГжЕЭЮЛеЗље№ЕДЃЌЫцЯТгЮбјжГИеашВЙЛѕЃЌЛђгааЁЗљЗДЕЏПЩФмЃЌЕЋЗДЕЏПеМфгаЯоЁЃ

биКЃжївЊгЭГЇБЈМлМЏжадк 2960-3040дЊ/ЖжЃЌНЯНкЧАЯТЕј10-30дЊВЛЕШЃК

ЩНЖЋШеее 3000ЁЂЧрЕК 3030

НЫееХМвИл 3010ЁЂЬЉжн 2990

ЙуЖЋЖЋнИ 2970ЃЈШЋЙњзюЕЭЃЉ

ЬьНђ 3080ЃЈЛЊББЦЋИпЃЉ

3. ЦкЛѕгыЛљВю

ДѓЩЬЫљ2501КЯдМ 10дТ2ШеЪеХЬ 2966дЊ/ЖжЃЌгыЯжЛѕЛљБОГжЦНЃЌжїСІЛљВюНі+20дЊзѓгвЃЌДІгкРњЪЗЦЋЕЭЫЎЦНЃЌЯдЪОЯжЛѕЖЫИњеЧЖЏСІВЛзуЁЃ

4. ЙЉашИёОж

ЙЉгІ

9-10дТДѓЖЙЕНИлдЄЙРШдИпЃК9дТдМ1000ЭђЖжЁЂ10дТ950ЭђЖжЃЌгЭГЇПЊЛњТЪЮЌГж65%вдЩЯЃЌЖЙЦЩПтДцСЌајШ§жмЛиЩ§жС95ЭђЖжЃЈЛЗБШ+8%ЃЉЁЃ

ЙњДЂДЋЮХНЋТжГі300ЭђЖжНјПкДѓЖЙЃЌЖЬЦкНјвЛВНдіМгЪаГЁПЩбЙеЅСПЃЌбЙжЦЯжЛѕЛљВюЁЃ

ашЧѓ

НкКѓЫЧСЯЦѓвЕжДааЁАЫцгУЫцВЩЁБЃЌЮяРэПтДцЬьЪ§28ЬьЃЌЕЭгкШЅФъЭЌЦк32ЬьЃЛЩњжэДцРИЫфИпЕЋбјжГПїЫ№ЃЌХфЗНжаЖЙЦЩЬэМгБШР§аЁЗљЯТЕїжС17.5%ЃЈ-0.3pctЃЉЁЃ

ЧнСЯЁЂЗДлЛСЯашЧѓЦНЮШЃЌФбЕжжэСЯЦЃШэЃЌећЬхГЩНЛвЛАуЁЃ

5. ГЩБОЖЫ

ФЯУР10дТДЌЦкДѓЖЙCNFБЈМлЖдАЭЮїЬљЫЎ160-170УРЗж/ЦбЃЌЛЗБШНЕ10УРЗжЃЛУРЭхЬљЫЎ140УРЗжЃЌШдЪм25%ЙиЫАЯожЦЮоШЫЮЪНђЁЃ

АДЕБЧАЬљЫЎМАCBOT 11дТКЯдМ1000УРЗжЙРЫуЃЌ10дТбЙеЅЭъЫАГЩБОдМ3150дЊ/ЖжЃЌИпгкЯжЛѕЃЌгЭГЇбЙеЅРћШѓЃЈЩНЖЋЃЉ-120дЊ/ЖжЃЌПїЫ№РЉДѓЖдМлИёаЮГЩЕзВПжЇГХЁЃ

6. КѓЪаеЙЭћ

10дТЩЯбЎЃКЕНИл+ИпПЊЛњ+ШѕашЧѓЃЌЯжЛѕдЄМЦЮЌГж2960-3020дЊ/ЖжЧјМфе№ЕДЃЌЛљВюМЬајЦЋШѕЁЃ

10дТжаЯТбЎЃКШєгЭГЇвђПїЫ№жїЖЏНЕИККЩЃЌЛђЙњДЂТжГіЖвЯжКѓНјПкТђДЌЗХЛКЃЌПтДцЙеЕуГіЯжЃЌЯжЛѕгаЭћаЁЗљЗДЕЏжС3050-3100дЊ/ЖжЃЛЗёдђНЋдйЖШПМбщФъФкЕЭЕу2930-2950ЧјМфЁЃ

ЙизЂЃКжаУРЕкЫФДЮЛсЬИЃЈ10дТЕзЃЉЪЧЗёДјРДУРЖЙВЩЙКжиЦєМАФЯУРЬьЦјГДзїЃЌГЩБОЖЫБфЖЏНЋОіЖЈЫФМОЖШЗНЯђЁЃ

НсТлЃК10дТ2ШеЙњФкЖЙЦЩЯжЛѕбгајЕЭЮЛКсХЬЃЌЛљВюЦЋШѕЁЂПтДцЛиЩ§ЃЌЖЬЦкШдШБЩЯеЧЧ§ЖЏЃЛжаЦкЙизЂгЭГЇПЊЛњНкзргыФЯУРЬљЫЎБфЛЏЃЌШєбЙеЅРћШѓМЬајЖёЛЏЃЌМлИёЯТааПеМфгаЯоЃЌНЈвщЫЧСЯЦѓвЕЮЌГж15-20ЬьЙіЖЏПтДцЃЌЕШД§2950ЯТЗНЗжХњВЙПтЁЃ

ЖЙЦЩЃКНёШебиКЃжїСїгЭГЇБЈМлЦеНЕ10ЈC20дЊ/ЖжЃЌЧјМф2800ЈC2890дЊ/ЖжЃЌЛЊФЯТдЕЭЁЂЛЊЖЋТдИпЁЃИпПЊЛњТЪЕўМгжеЖЫЬсЛѕЦНЮШЃЌИлПкМАгЭГЇЖЙЦЩПтДцМЬајРлЛ§ЃЌЯжЛѕЖЫГабЙЁЃ

ВЫЦЩЃКЖЋнИвЛПкМлЩЯЕї10дЊжС2530дЊ/ЖжЃЌжївЊвђЛЊФЯЫЎВњСЯИеашВЙПтМАПЩНЛИюЛѕдДЦЋНєЃЌЖЬЯпБэЯжЧПгкЖЙЦЩЁЃ

ЖўЁЂЦкЛѕЪаГЁжмвЛСЌЦЩбгајЗДЕЏЃК

ЖЙЦЩ9дТКЯдМТМЕУЁАЫФСЌбєЁБЃЌЦкМлжиаФЬЇЩ§жС2900ЩЯЗНЃЌзпЪЦУїЯдЧПгкУРХЬЃЛ

ВЫЦЩНќдТКЯдМбгајЩ§ЫЎЃЌдЖдТИњеЧЗІСІЃЌГЪЯжЁАНќЧПдЖШѕЁБНсЙЙЁЃзЪН№ТпМЃКЪаГЁЬсЧАВЉоФЫФМОЖШНјПкДѓЖЙЧБдкШБПкЃЌдЖдТЬљЫЎИјгшЖрЭЗАВШЋБпМЪЁЃ

Ш§ЁЂЛљБОУцИњзй

ЙњФкЃК? 7дТНјПкДѓЖЙЕНИлСПдЄМЦЮЌГж900ЭђЖжвдЩЯЃЌгЭГЇбЙеЅСПИпЮЛдЫааЃЌЯжЛѕЙЉИјбЙСІЖЬЦкФбЯћЃЛ? ЫФМОЖШВЩЙКШБПкдМ500ЈC600ЭђЖжЃЌНјПкЩЬЙлЭћжаУРУГвзЬИХаНјеЙЃЌШєУРЮїаТзїЩ§ЬљЫЎЛђдЫЗбГіЯжБфЛЏЃЌВЩЙКНкзрПЩФмКѓвЦЁЃ

ЙњМЪЃК? УРЖЙжїВњЧјЩЪЧщСМКУЃЌгХСМТЪЮЌГжИпЮЛЃЌЗсВњдЄЦкЧПЛЏЃЌCBOT11дТКЯдМЛиТфжС1200УРЗжЯТЗНЃЛ? АЭЮїХЉЛЇЯњЪлНќЮВЩљЃЌ8дТГіПкзАДЌдЄМЦЯТНЕЃЌШЋЧђДѓЖЙЙЉгІБпМЪЪеНєЕФЪБЕуЛђЭЦГйжС9дТвдКѓЁЃ

ЫФЁЂКѓЪабаХаЖЬЯпЃКИпПтДцбЙжЦЯжЛѕЃЌЕЋХЬУцвбЬсЧАЗДгГРћПеЃЌЛљВюМЬајзпШѕПеМфгаЯоЃЛЖЙЦЩЦкМл2800ЈC2950ЧјМфе№ЕДЖдД§ЁЃжаЯпЃКШєЫФМОЖШВЩЙКШБПкШЗШЯЧвУРЖЙЩњГЄЦкЬьЦјЮоаТЗчЯеЃЌЙњФкдЖдТКЯдМПЙЕјЪєаддіЧПЃЌЙизЂ9ЈC1е§ЬзМА11дТУРЖЙЬьЦјЪаЖдСЌЦЩЕФДЋЕМЁЃ

ШЋЙњВПЗжЕиЧјгёУзааЧщНёШезђШеБШНЯ

ШЋЙњВПЗжЕиЧјЖЙЦЩааЧщНёШезђШеБШНЯ

?ШЋЙњаавЕЖЏЬЌ

НёШеОЋВЪбјжГЪгЦЕЗжЯэЁЊЁЊ

ЁОЪгЦЕЁПИпЕААзИпЕэЗлаЭИЁЦМбјШтбМ ЩњГЄЫйЖШПьШтЦЗжЪИќгХ

ЁОЪгЦЕЁПЗЂНЭЗЯЦњгёУздќбјбМЖь ЩњГЄЫйЖШПьЃЁШтжЪНєЪЕЃЁ

ЁОЪгЦЕЁПЗЂНЭгёУзСЃбјѓІаЗзджЦНЬГЬ ДйВЩЪГДйЩњГЄЗЪЫЎЬсжЪбјжГЪЕгУММЧЩ

ЁОЪгЦЕЁПжэМлЕЭУдВЛгУГюЃЌЗЂНЭФСВнбјжэЃЌжааЁжэГЁвВФмЮШзЌЧЎ

ЁОЪгЦЕЁПбјжэГЁЮлЫЎФбДІРэЁЂвьЮЖШХУёЃПЩњЮяДІРэВХЪЧЪЁЧЎУюеа

ИќЖрОЋЦЗЮФеТЭЦМіСДНгЁЊЁЊ

2.ЙуЮїЭЦЙуЗЂНЭЫЧСЯЪмЛЖгЃЌвЛХњгжвЛХњаѓФСШЫЧАРДжњХЉЩњЬЌЛљЕиЯжГЁбЇЯА

4.Тђе§ЦЗгХжЪЪЕЛнЪовЉЃЌОЭевЙуЮїжњХЉЪовЉДѓвЉЗПЃЌЮЊбјжГШЋГЬЛЄКНЃЁ

5.жааЁаЭбјжэГЁжжжВФСВн-ЗЂНЭФСВнбјжэЃЌаЮГЩвЛГЁЩњЬЌбЛЗЕЭГЩБОЁЂНЁПЕгыЦЗжЪЕФЗЂеЙаТЭООЖ

7.жэГЁНјжэЪБЧЩУюдЫгУвцЩњОњ+КьЬЧЫЎДњЬцЖрЮЌНјааБЃНЁЃЌНтОігІМЄадЕШЮЪЬтаЇЙћКУЃЌЬсИпГЩЛюТЪНЕЕЭОМУЫ№ЪЇ

8.бјжГЛЗБЃЗчБЉРДЯЎЃЌбјжГГЁЗЯЫЎСїШыжмБпЙЕЧўгуЬСЫЎПтЛђЮлШОЕиЯТЫЎЕФПьЫйДІРэММЪѕ

9.ЩњжэбјжГЩЯГЄЦкЪЙгУвцЩњОњгаЪВУДКУДІЃПОПОЙЪЧдіМгЭЖШыЛЙЪЧНЕЕЭЫЧбјГЩБОЃПЮЊЪВУДЫЕИДКЯвцЩњОњЪЙгУаЇЙћИќКУЃП

10.ЁОЪгЦЕЁПзджЦЗЂНЭЫЧСЯбјжэЃЌжэЯВГдЬАЫЏГЄЕУПьЃЌМВВЁЩйГЩЛюТЪИпЃЌжэШтЯуаЇвцИп