猪价底部确认-猪周期6/50月

四月全国平均猪价9.5元/kg,环比下跌 0.5元,猪价创近 20年最低。本月全部公司持续亏损 2 个月,预计牧原和温氏利润分别-17亿和-11亿,期货跌至9元后反弹,猪价创 20 年最低价。

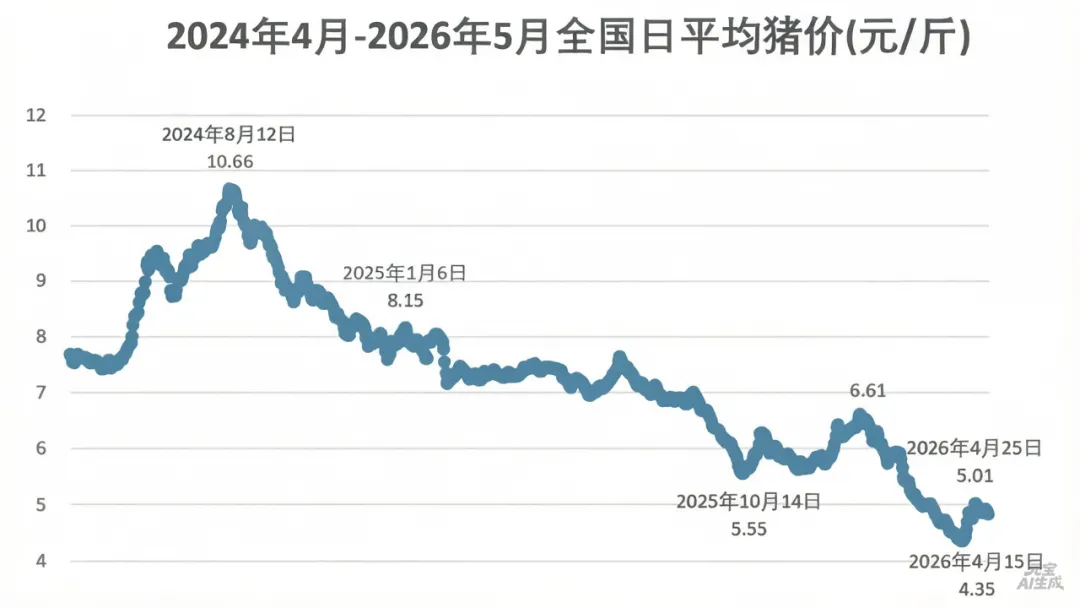

1. 四月猪价如期创新低。

自 2018 年非瘟开始,短短 5 年时间,上市量远超过非瘟前,把猪价也拉到 20年前的最低价。

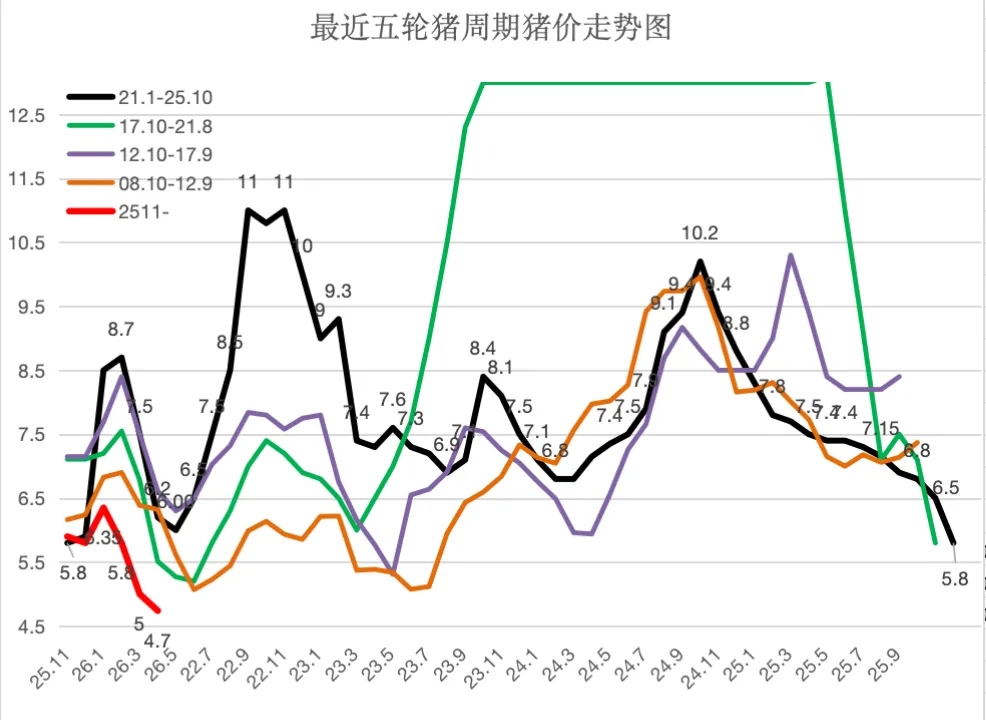

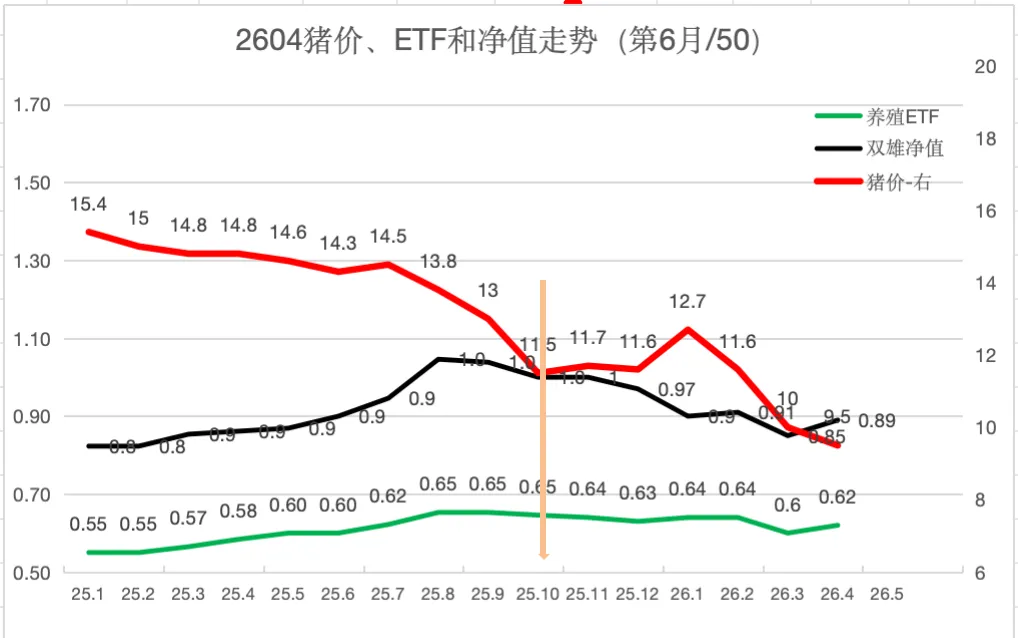

上轮猪周期自2024年8月高点 21元/kg ,下跌到4月中旬新低点 8.7元,已经下跌 60%,之后反弹到 10元附近,3月开始击穿所有上市公司的成本线,目前处于 10-12 元成本以下振荡期。

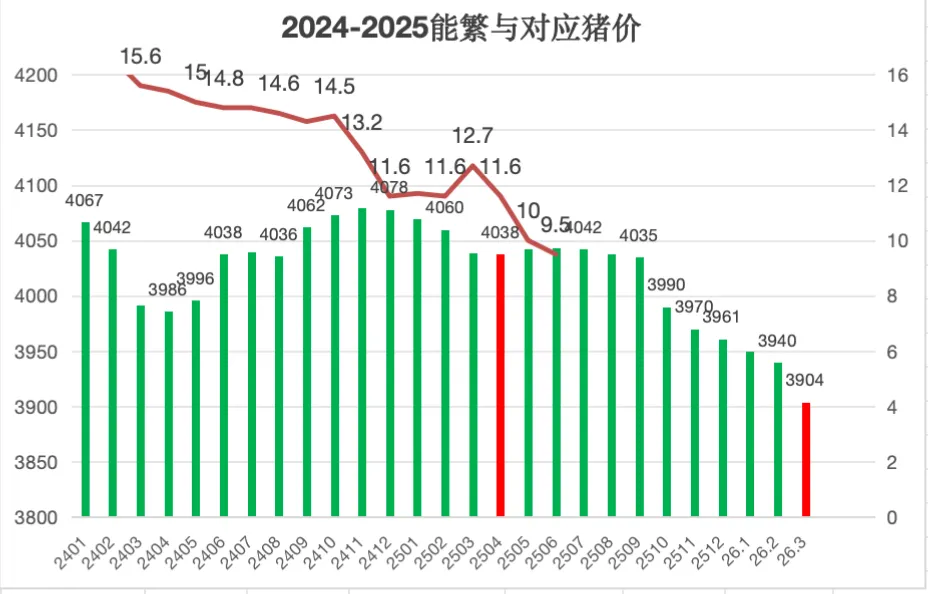

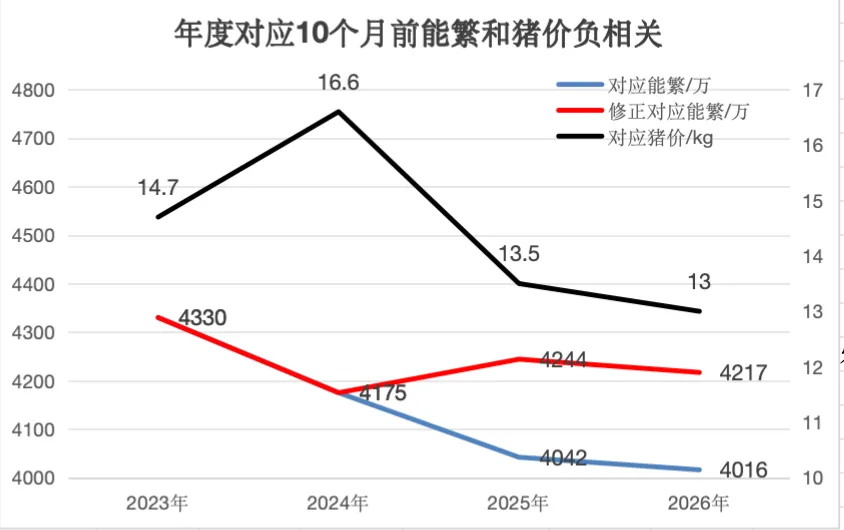

从短期季节性猪价来看,去年 8 月是能繁的阶段高点,对应今年3 --4月是全年猪价最低点,目前猪价处于20年的最低点,也是最近 5 年的低点。

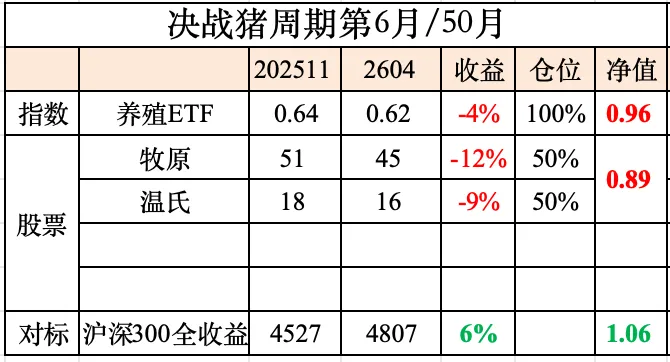

期货操作:按照之200点作为网格买点后,目前持有 2607 和 2609 各 2 手,成本分别为 11300和 12400,总体还亏损 3%。

2.行业持续深度亏损

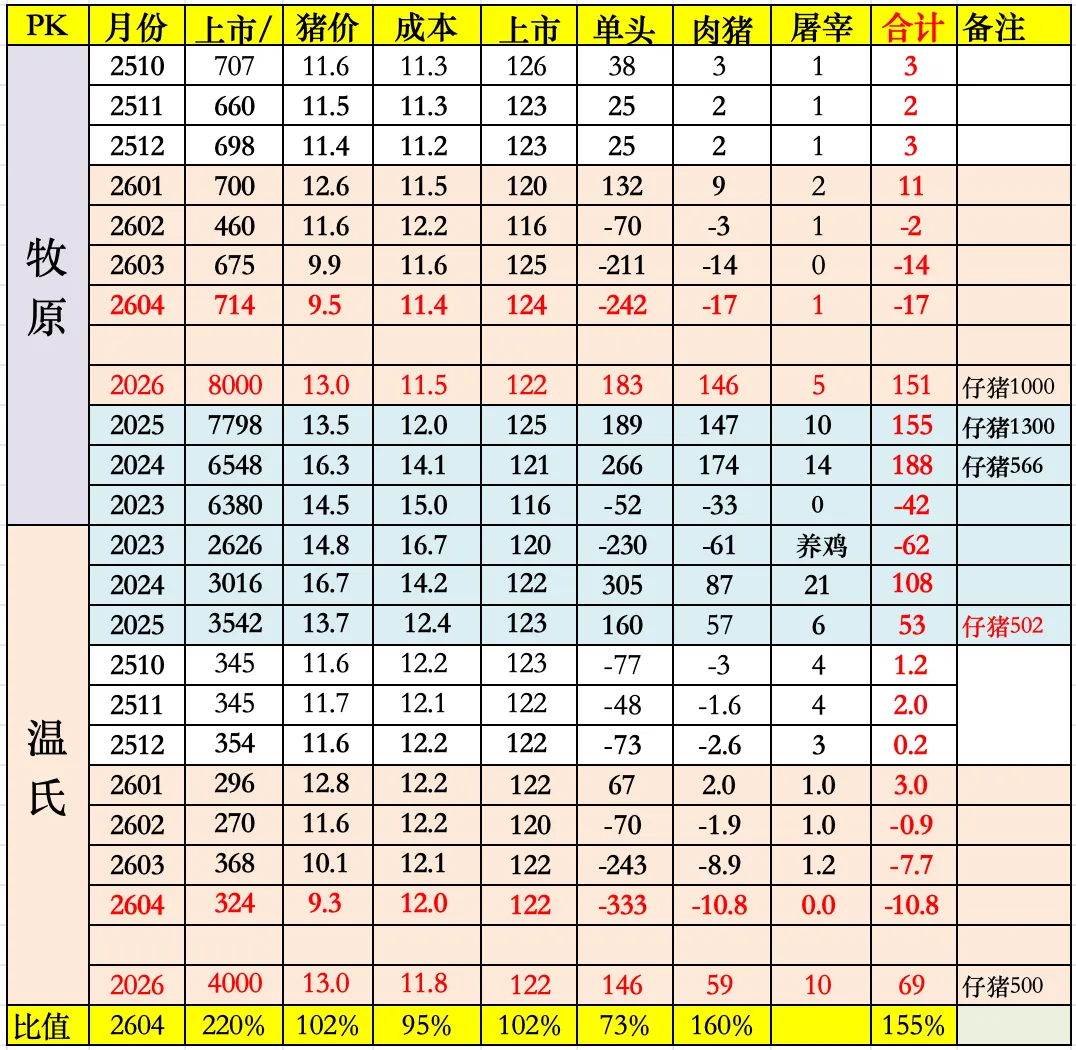

牧原和温氏的 2 月成本升高到 12.2 元,3-4 月持续下降到正常水平,4 月分别为11.4和 12 元,目前饲料成本上涨压力还没有体现出来。

本月温氏养鸡利润 0亿,因为鸡价又下跌到 成本价11.4 元,养猪亏损 11 亿,前 4 个月养猪亏损 19 亿,养鸡盈利 3 亿,对冲养鸡后温氏亏损16 亿。

销售策略来看,本月温氏胜过牧原。牧原2-3月压栏的猪在本月低价上市,比上月增量 8%,温氏减量 12%,总之大企业要做到高价多卖,低价少卖策略很难。

卖价牧原反超温氏。牧原卖价本月反超温氏 0.18 元,非常异常,因为 2 月份以前的几年,都是温氏卖价高牧原 0.3 元左右,这次反超是否决定性的意义?分析可能有三方面原因:一是南北差价反调,今年一年南方区域猪价比北方低迷,尤其以前全国的高价区海南,今年垫底,且差异非常大,4 元以下猪价几乎维持 1 个月的时间,至今仍比全国平均低 0.4 元,主要供应严重大于需求;二是牧原肉质改善有利卖价提升,23 年开始牧原加大挪威系和丹系引种,目前比例分别为 50% 和 30%,整体提升了繁殖性能(PSY 上升到 29)和肉质,从以前折价销售到现在平价甚至提价销售;三是统计口径问题,牧原屠宰上来了,很少的存在压价问题,随行就市的价格比之前有优势,价格有所提升。

维持2026 年13的猪价,牧原和温氏上市肉猪分别 8000 万和 4000 万,则利润分别为 150 和 70 亿,同比基本持平。

关于估值:根据2026年利润不增长,十年平均利润不变的情况,合理估值2500和1100亿不变,合理股价为 50和 20,打七五折买点分别为38和15元,今年未到买点。

4.本月交易。

END

END