①第18周白条猪肉出厂价格②5月猪价走势已明朗③全球牛肉价格排行榜出炉④巴西2026年牛肉出口或降10%⑤澳大利亚对华牛肉出口进度慢于预期

Meat Industry New Media

@宣传产业政策@洞察行业动态

@传递肉类信息@把握市场机遇

@引领科技创新@创造企业财富

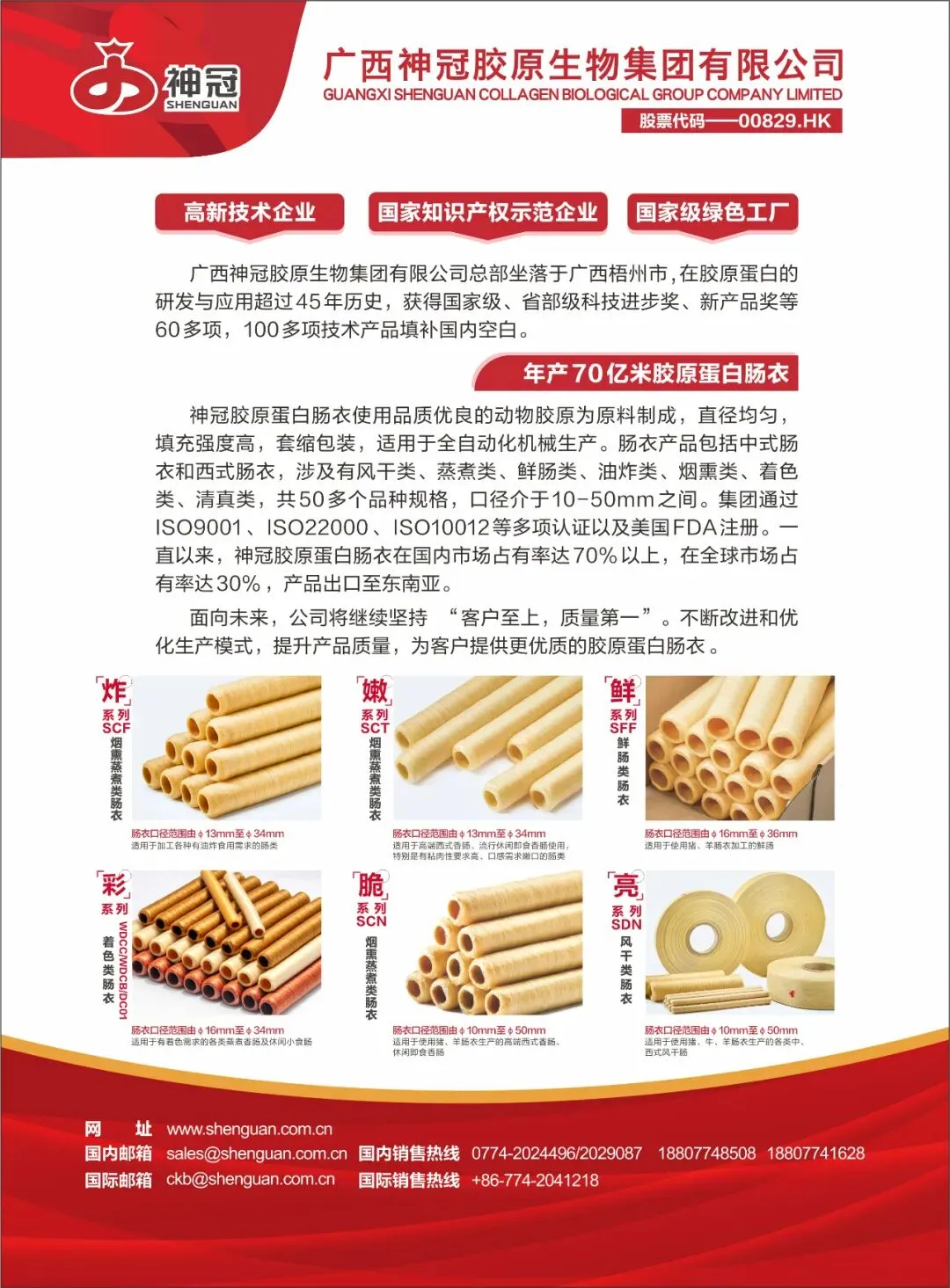

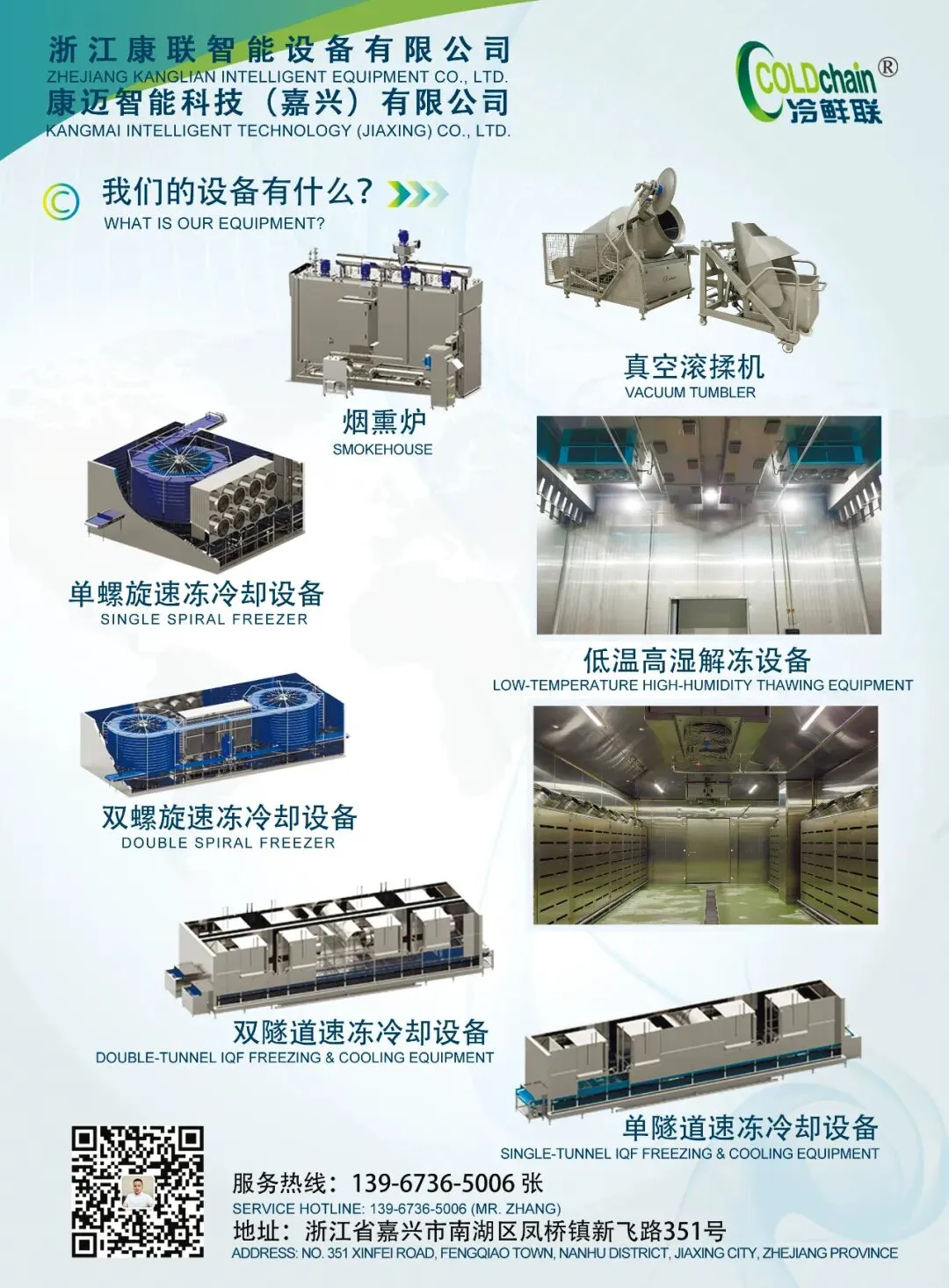

广西神冠胶原生物集团

胶原蛋白肠衣

六大系列

“炸、嫩、脆、亮、鲜、彩”

胶原蛋白肠衣新产品

用途、亮点与特征

一是”炸”系列新产品

产品用途:适用于加工各种有油炸食用需求的肠类,如台湾烤肠、热狗肠、麦穗肠、麻辣烫香肠、开花香肠等。

产品亮点与特征:

◎耐高温油炸

◎可长时间烘烤

◎防蒸、水煮、二次杀菌破裂。

◎食用(烹饪)方法:油炸、烘烤、水煮、蒸、空气炸锅

二是”嫩”系列新产品

产品用途:适用于高端西式香肠、流行休闲即食香肠使用,特别是有粘肉性要求高、口感需求嫩口的肠类,如法兰克福肠、德式香肠、鸡肉肠、牛肉肠、早餐肠、小肉枣、碳烤肠、波波肠等。

产品亮点与特征:

◎肠衣薄,口感嫩

◎肠衣弹性好,香肠两端收口好

◎耐煎、蒸

◎粘肉性好,烹饪后香肠不脱皮、不收缩

◎食用(烹饪)方法:油煎、水煮、蒸、即食

三是”脆”系列新产品

产品用途:适用于使用猪、羊肠衣生产的高端西式香肠、休闲即食香肠,如纯肉肠、地道肠、脆皮肠、玉米肠、大肉枣、哈尔滨红肠、蒜味肠等。

产品亮点与特征:

◎肠衣薄、口感脆

◎烟熏上色快、均匀。

◎填充强度好,适合各类灌肠机械,生产效率高

◎食用(烹饪)方法:烘烤、火山石、空气炸锅、即食

四是”亮”系列新产品

产品用途:适用于使用猪、牛、羊肠衣生产的各类中、西式风干肠,如萨拉米肠、中式腊肠、中式香肠、火锅烧烤肠、休闲小食肠、迷你小香肠等。

产品亮点与特征:

◎外观白,有光泽

◎口感嫩

◎耐高温煎煮

◎耐水煮、耐碳烤

◎食用(烹饪)方法:油煎、烧烤(BBQ)、切片炒

五是”鲜”系列新产品

产品用途:适用于使用猪、羊肠衣加工的鲜肠,如各类生鲜香肠及烧烤(BBQ)肠等。

产品亮点与特征:

◎外观白,有光泽

◎?口感嫩

◎耐高温煎煮

◎耐水煮、耐碳烤

◎食用(烹饪)方法:油煎、烧烤(BBQ)

六是”彩”系列新产品

产品用途:适用于有着色需求的各类蒸煮香肠及休闲小食肠,如法兰克福肠、萨拉米香肠、半干萨拉米、牛肉香肠、小食肠棒等。

产品亮点与特征:

◎可按客户需求定制肠衣颜色

◎上色均匀、牢固,加工过程不褪色

◎肠衣、加工产品(香肠)储存不褪色

◎食用(烹饪)方法:蒸、油煎、即食

01

今日肉类价格最新行情

?据农业农村部监测,5月7日“农产品批发价格200指数”为115.96,比昨天下降0.15个点,“菜篮子”产品批发价格指数为116.53,比昨天下降0.17个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为15.12元/公斤,比昨天下降0.5%;牛肉66.34元/公斤,比昨天下降0.6%;羊肉63.80元/公斤,比昨天下降0.8%;鸡蛋8.78元/公斤,比昨天下降0.6%;白条鸡16.74元/公斤,比昨天下降3.9%。重点监测的28种蔬菜平均价格为4.29元/公斤,比昨天上升0.9%;重点监测的6种水果平均价格为7.59元/公斤,比昨天下降1.3%。鲫鱼20.19元/公斤,比昨天下降0.8%;鲤鱼14.74元/公斤,比昨天下降1.4%;白鲢鱼10.49元/公斤,比昨天下降1.5%;大带鱼40.49元/公斤,比昨天下降6.1%。

? ? ? 今日,国内鲜活农产品批发市场重点监测的46个品种中,与昨天相比价格升幅前五名的是菠菜、葱头、菜花、生菜和芹菜,幅度分别为3.9%、3.2%、3.2%、2.6%和2.3%;价格降幅前五名的是大带鱼、菠萝、鸭梨、白条鸡和大黄花鱼,幅度分别为6.1%、5.2%、4.8%、3.9%和3.4%。(来源:农业农村部市场与信息化司)

5月07日全国白条猪肉价格指数

5月07日全国外三元生猪价格指数

来源:农业农村部信息中心与上海钢联电子商务股份有限公司联合发布

5月7日全国各省市白条猪肉批发均价报价表,产能压顶、消费低迷,猪肉价格磨底还要多久?

全国各省市白条肉价格行情表

2026年05月07日(单位:元/公斤)

| -0.30 | -0.73 | |||

| -0.06 | -1.28 | |||

| -0.01 | -0.26 | |||

| -0.01 | 0.82 | |||

| -0.01 | -0.47 | |||

| -0.31 | -0.08 | |||

| -0.33 | -0.37 | |||

| -0.14 | -1.07 | |||

| -0.05 | -1.88 | |||

| -0.03 | -0.48 | |||

| 0.03 | 0.45 | |||

| -0.07 | -0.54 | |||

| -0.05 | -1.25 | |||

| 0.06 | 0.81 | |||

| -0.16 | -1.94 | |||

| 0.38 | 0.33 | |||

| -0.02 | -1.27 | |||

| -0.01 | -0.87 | |||

| 0.01 | 0.10 | |||

| 0.04 | 0.93 | |||

| -0.03 | -1.54 | |||

| 0.22 | -0.13 | |||

| 0.02 | 1.21 | |||

| -0.01 | -0.26 | |||

| -0.01 | -0.49 | |||

| -0.05 | -1.70 | |||

| 0.06 | -0.82 | |||

| -0.02 | -1.25 | |||

| 0.10 | -0.40 | |||

| 0.02 | -0.93 | |||

| 0.12 | -0.43 |

来源:猪好多数据

02

猪价连续3天下跌,跌至近14天最低价!

1、猪价连续3天下跌,跌至近14天最低价

大畜牧小编根据我国27省的猪价数据,计算出2026年5月7日全国平均猪价为每斤4.81元,比昨天下跌0.02元,跌幅为0.54%,连续3天下跌,累计下跌0.10元,为近14天最低价;

与去年同一天相比,猪价下跌了2.63元,跌幅为35.4%,且低于前6年同期;

其中2022-2025年这4年同期均在7元区间横盘震荡,而今年2026年同期又进入4元区间震荡。

与去年最低点10月的5.55元相比,下跌了0.74元,跌幅为11.0%,也低于2019-2024年这6年的最低点。

2、下跌省份有所减少

从我国27省情况来看,下跌省份有所减少,共有11省下跌,比昨天减少5省,下跌幅度均为0.1元; 连续2天没有上涨省份。

全国有12省突破5元,比昨天减少1省,其中有4省全面突破5元大关,与昨天一样;

其中,上海最高5.3元,其次山东、安徽、浙江和江苏5.2元,而海南最低4.3元。

3、预计三季度产能去化过程仍将持续,但猪价拐点尚需等待

卓创资讯分析师范晴晴表示,结合政策导向与市场基本面来看,短期内生猪产能去化不会停止,猪价反转拐点仍需耐心等待。

政策层面,农业农村部下调能繁母猪正常保有量目标,当前全国母猪存栏依旧高于合理区间,政策将持续引导行业有序去产能。

市场层面,生猪价格长期低位磨底,叠加玉米、豆粕等饲料原料价格上涨,养殖亏损压力持续加大,将倒逼部分中小养殖户逐步退出,规模化企业也将被动调整产能结构。但大型养殖集团资金实力相对较强、抗风险能力较强,尚不会出现集中减产现象,本轮产能去化将长期保持温和节奏。

整体而言,本轮猪周期具备产能去化幅度小、节奏慢、周期长的核心特征。预计2026年三季度生猪产能去化将持续推进,行业供需缓慢修复,短期内生猪产业将继续处于底部调整周期,生猪价格大概率维持低位震荡趋势,难以出现快速反弹。

(来源:大畜牧综合,仅供参考)

03

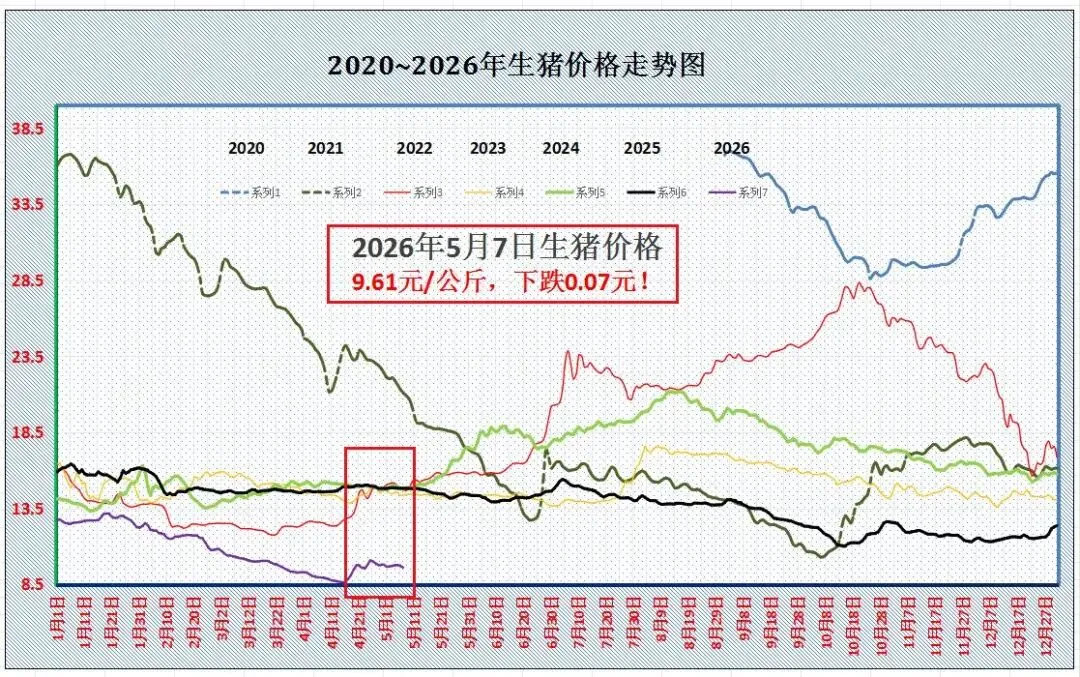

供应集中 + 消费淡季,5月猪价走势已明朗?

5月进入上旬,五一小长假后,生猪市场购销“双弱”,多面夹击下,猪价下跌“无休止”,市场重心也逐步下移!那么,接下来猪价走势又将如何变化,5月份,猪价前景如何?具体分析如下:

据数据分析,截至5月7日,全国外三元瘦肉型标猪价格出栏均价在9.61元/公斤,环比昨日下降0.07元,猪价迎来“3连跌”,市场延续大范围下降的局面,相比4月下旬阶段性10.07元/公斤的高点,猪价累计下降4.57%,同比去年猪价下降35.1%。国内生猪报价仍处于低位,按照目前玉米现货均价1.182元/斤计算,猪粮比不足4.1:1,国内生猪过度下降处于一级预警,市场仍面临持续亏损的局面。

从分区来看,目前,全国南北地区,在重点监控的28个地区,猪价延续大部下降的走势,全国生猪出栏均价与陕甘地区9.7元/公斤相近,南北生猪报价在8.3~10.4元/公斤,主流地区生猪报价在9.3~10.4元/公斤,区域猪价价差有限!

其中,在黑龙江地区生猪均价9.3元/公斤,吉林以及辽宁报价9.35~9.75元/公斤,在山西以及河北报价9.85~10.05元/公斤,陕甘地区报价在9.7元/公斤。在川渝地区报价企稳9.3~9.4元,山东以及安徽报价10.2~10.3元/公斤,在江浙地区报价在10.4元/公斤,河南报价在10.1元/公斤,湖南报价在9.45元/公斤,两广报价在9~10.1元/公斤!

目前,猪价承压下降,市场基本面偏弱,短期内,生猪市场或将维持波动走低的局面,支撑猪价下跌的逻辑,个人分析如下:

从生猪购销现状来看,基层调研显示,目前,国内主流消费城市,北京地区白条购销一般,价格相对稳定,但是,上海市场受白条上货增多,市场成交冷清,部分市场存在一定剩货现象!从屠宰场收猪难易来看,目前,东北、华北以及华东、南方等地,主流屠宰场猪源到货宽松,样本屠企挺计划时间略有提前,西南以及华南部分地区集团猪企生猪出栏难度较大,需求承接一般,部分猪企出栏计划完成较差!

据行业机构分析,五一小长假后,国内生猪市场,短暂将呈现“供强需弱”的局面,市场基本面偏空!

一方面,由于10个月前母猪存栏在4042万头,环比下降有限,且,部分机构调研2025年母猪PSY数值在25.1头左右,产能效率大幅提升,2026年5月份,集团猪企出栏计划较多。五一后,随着立夏节气到来,气温大幅回升,猪场疫病增多,且,肥猪需求冷清,中大猪需求孱弱,标肥价差倒挂进一步增加,多地集团猪企存在减量增量出栏意愿,供应压力较为集中。

另一方面,节后,猪肉购销回归季节性淡季,鲜品猪肉出货难度增加,内销市场农村集市出货转差,下游商贩减量为主,屠宰场开工率偏低运行,市场对于猪源刚需减弱!

且,受五一节后中大猪偏弱运行,而饲料成本较高,主流观点认为猪价仍有再降的压力,这限制了二育阶段性入场的操作,市场对于标猪需求跟进减弱!

由此来看,在供需变化下,短暂猪价受多方压力,价格重心逐步下移,但是,碍于生猪育肥持续亏损,猪价下降空间或将有限,养殖端仍有标猪拉涨的意愿,后市关注生猪出栏节奏的变化以及屠宰场开工率的变化。(来源:猪友巴巴)

04

5月7日商品大猪市场行情综述

2026年5月6日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价9.67每公斤,较昨日价格下跌0.73%。节后餐饮消费回落,屠企压价,叠加生猪出栏供应偏多,市场供大于求,猪价持续低于养殖成本,养殖端深陷亏损,预计近期仍将低位震荡运行。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.78元每公斤,较昨天价格下跌0.66%;2)主流市场内三元大猪全国销售均价9.38元每公斤,较昨天价格下跌1.02%;3)主流市场土杂大猪全国销售均价9.01元每公斤,较昨天价格下跌0.72%。

图表:2026年5月6日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

备注:数据来源于饲料行业信息网慧通数据研究部

05

供需过剩,短暂猪价或将维持震荡走弱的局面!

进入5月上旬,随着立夏节气到来,国内南北地区气温也不断升高,北方多地气温逐步刷新年内高值,气温升高,且,五一小长假刚刚结束,消费需求进入“间歇期”,猪肉下游购销冷清,虽然,学生开学,刺激下游部分食堂恢复采购,但是,整体需求跟进转弱。尤其是,高温天气抑制肥猪需求,中大猪价格继续承压偏弱,东北、华东、华中多地反馈标肥倒挂明显。

与五一节后,需求惯性下降不同,生猪供应节后呈现继续增量的局面,节后第一天,南北地区,主流头部猪企出栏集中增量,适重生猪流通显著增多,市场承接能力不足,供需过剩下,猪价承压下跌,短暂,猪价或将维持震荡走弱的局面!

据机构分析,5月份,生猪购销或呈现“双减”的局面!一方面,由于10个月前母猪存栏环比下降1万头,本月标猪供应环比或小幅下降,但是,由于产能处于高位,标猪供应能力充足。且,生猪市场标肥价差逐步倒挂,压栏增重风险激增,而生猪出栏均重偏高,产能去化仍面临较大压力,市场存在积极降重的意愿,供应相对宽松;另一方面,五一节后,消费需求惯性回落,且,高温天气进一步利空鲜品猪肉购销,下游商贩多减量为主,消费缺乏进一步的支撑!

因此,供需博弈下,近期,猪价面临继续磨底的走势!但是,市场也存在支撑,毕竟,猪肉收储或将其中启动,南北地区,冷冻猪肉入库需求或将逐步增加,且,主流二育空栏较多,二育对于6~7月份猪价前景略有改善,市场仍有逢低补栏标猪的机会!

由此分析,在供需调整下,预计,未来1-3日,猪价或将维持波动下降的走势,由于猪价处于底部,下降空间有限,而进入中旬后,市场或将呈现底部僵持的局面,受集团猪企出栏以及市场抄底情绪的变化,价格或将窄幅拉锯!

从最新消息显示,受屠宰场调价,预计,5月7日,外三元标猪报价在9.61元/公斤,后市关注生猪购销节奏的变化,以上内容仅供参考!(来源:更三农)

06

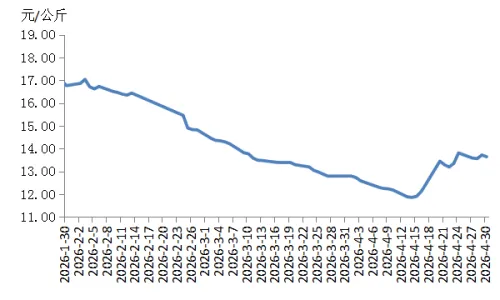

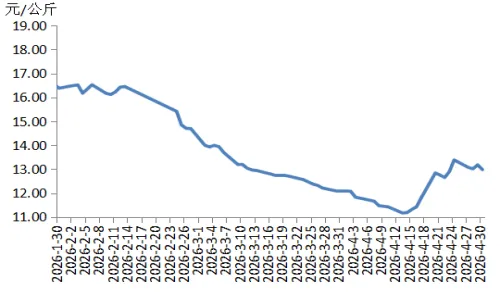

2026年第18周瘦肉型

白条猪肉出厂价格监测周报

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2026年第18周(即2026年4月27日-4月30日,以下简称本周),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤13.63元,环比上涨1.5%,同比下跌29.5%,较上周跌幅收窄1.5个百分点。

本周国内瘦肉型白条猪肉出厂价格(以下简称“猪肉价格”)环比小幅上涨,周内价格呈“跌-涨-跌”走势。周前期,批发商对后市行情预期不佳,屠宰企业订单减少,多下调猪肉售价;周中期,规模养殖场减少生猪出栏量、提高出栏价,支撑猪肉价格止跌反弹;周后期,规模养殖场和散养户集中出栏生猪,猪肉供应增幅大于需求增幅,价格再度下跌。

图1 瘦肉型白条猪肉出厂价格总指数运行走势图

表1 瘦肉型白条猪肉出厂价格总指数变化情况表

单位:元/公斤,公斤

4月27日 | 4月28日 | 4月29日 | 4月30日 | 宰后均重 | |

16省 | 13.58 | 13.56 | 13.72 | 13.64 | 88.83 |

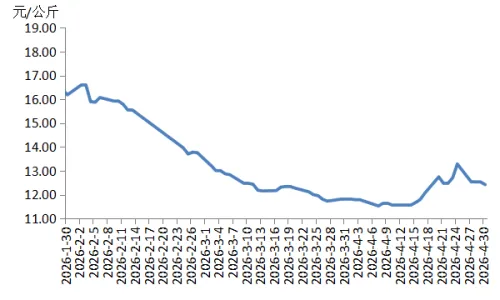

一、东北地区猪肉价格环比小幅下跌,同比跌幅扩大

本周,东北地区猪肉周均价为每公斤12.51元,环比下跌1.8%,同比下跌32.2%,较上周跌幅扩大1.2个百分点。

本周东北地区猪肉价格环比小幅下跌。规模养殖场和散养户正常出栏,屠宰企业收购顺畅,白条猪肉供应略微大于消费,价格小幅下跌。

图2 东北地区猪肉价格运行走势图

表2 东北地区猪肉价格变化情况表

单位:元/公斤,公斤

4月27日 | 4月28日 | 4月29日 | 4月30日 | 宰后均重 | |

黑龙江 | 12.60 | 12.60 | 12.60 | 12.60 | 90.73 |

吉林 | 12.55 | 12.55 | 12.55 | 12.35 | 93.40 |

辽宁 | 12.48 | 12.48 | 12.48 | 12.30 | 88.63 |

二、华北地区猪肉价格环比微跌,同比跌幅扩大

本周,华北地区猪肉周均价为每公斤13.46元,环比下跌0.4%,同比下跌30.1%,较上周跌幅扩大0.1个百分点。

本周华北地区猪肉价格环比微跌。规模养殖场和散养户积极出栏,生猪及猪肉供应充裕,屠宰企业订单量减少,为保证销量略微下调售价。

图3 华北地区猪肉价格运行走势图

表3 华北地区猪肉价格变化情况表

单位:元/公斤,公斤

4月27日 | 4月28日 | 4月29日 | 4月30日 | 宰后均重 | |

北京 | 13.17 | 12.97 | 12.97 | 12.87 | 86.87 |

天津 | 13.08 | 12.98 | 12.98 | 12.78 | 87.43 |

河北 | 13.73 | 13.78 | 13.78 | 13.58 | 85.20 |

三、华中地区猪肉价格环比小幅上涨,同比跌幅收窄

本周,华中地区猪肉周均价为每公斤13.06元,环比上涨1.2%,同比下跌31.5%,较上周跌幅收窄1.0个百分点。

本周华中地区猪肉价格环比小幅上涨,地区间有所差异。河南省在周前中期,猪肉价格维持震荡上涨走势;周后期,规模养殖场和散养户积极出栏,生猪及猪肉供应充足,大于“五一”节日备货需求,猪肉价格稳中有跌,跌幅较小。湖北省猪肉价格维持上周末较高价位。湖南省周初猪肉价格维持上周末较高价位,周中后期因猪肉供大于求,价格略微下跌。总体看,本周华中地区猪肉周均价小幅高于上周。

图4 华中地区猪肉价格运行走势图

表4 华中地区猪肉价格变化情况表

单位:元/公斤,公斤

4月27日 | 4月28日 | 4月29日 | 4月30日 | 宰后均重 | |

河南 | 13.20 | 13.18 | 13.40 | 13.10 | 86.80 |

湖北 | 12.73 | 12.63 | 12.73 | 12.73 | 85.60 |

湖南 | 13.00 | 12.80 | 12.80 | 12.80 | 92.33 |

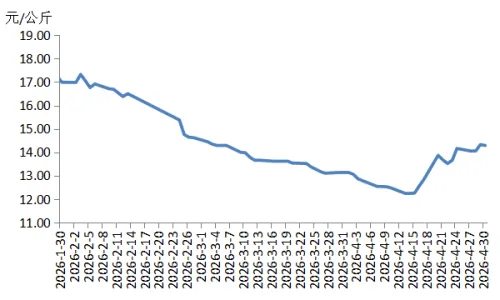

四、华东地区猪肉价格环比上涨,同比跌幅收窄

本周,华东地区猪肉周均价为每公斤14.18元,环比上涨2.9%,同比下跌24.8%,较上周跌幅收窄3.0个百分点。

本周华东地区猪肉价格环比上涨,周内价格先涨后跌。周前期,规模养殖场减少生猪出栏量,生猪及猪肉供应收紧,加之临近“五一”假期,批发商和食品企业备货增多,猪肉销售速度加快、价格上涨。周后期,“五一”假期备货基本结束,屠宰企业的猪肉订单量减少,价格止涨回落。

图5 华东地区猪肉价格运行走势图

表5 华东地区猪肉价格变化情况表

单位:元/公斤,公斤

4月27日 | 4月28日 | 4月29日 | 4月30日 | 宰后均重 | |

山东 | 14.19 | 14.19 | 14.46 | 14.40 | 85.59 |

江苏 | 14.00 | 14.00 | 14.30 | 14.30 | 86.69 |

安徽 | 13.20 | 13.30 | 13.60 | 13.60 | 87.84 |

浙江 | 14.00 | 14.00 | 14.30 | 14.30 | 94.50 |

福建 | 15.30 | 15.10 | 15.10 | 15.10 | 91.50 |

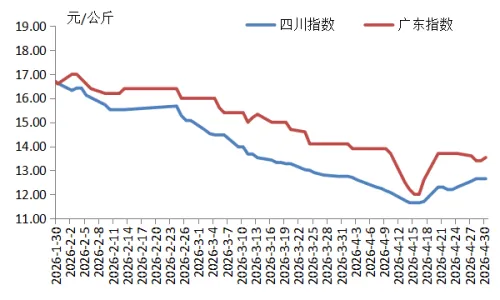

五、四川猪肉价格环比上涨,同比跌幅收窄;广东猪肉价格环比小幅下跌,同比跌幅扩大

本周,四川猪肉周均价为每公斤12.63元,环比上涨3.0%,同比下跌32.7%,较上周跌幅收窄2.3个百分点。周前期,规模养殖场和散养户减少生猪出栏量,支撑生猪及猪肉价格上涨;周中、后期,规模养殖场和散养户增加生猪出栏量,猪肉供应增多,同时“五一”假期备货提高猪肉消费,供需双增导致猪肉价格稳定运行。总体看,本周四川地区猪肉周均价环比上涨。

本周,广东猪肉周均价为每公斤13.48元,环比下跌1.6%,同比下跌35.8%,较上周跌幅扩大1.4个百分点。周前期,规模养殖场出栏量增加,生猪及猪肉供应充足,同时“五一”假期临近,广东人口流出量较大,猪肉消费减少,价格下跌;周后期,规模养殖场出栏量减少,生猪及猪肉供应收紧,支撑价格止跌反弹,但涨幅不及前期跌幅。总体看,本周广东地区猪肉周均价环比小幅下跌。

图6 四川、广东猪肉价格运行走势图

表6 四川、广东猪肉价格变化情况表

单位:元/公斤,公斤

4月27日 | 4月28日 | 4月29日 | 4月30日 | 宰后均重 | |

四川 | 12.55 | 12.65 | 12.65 | 12.65 | 96.25 |

广东 | 13.60 | 13.40 | 13.40 | 13.53 | 90.47 |

来源:农业农村部信息中心;山东卓创资讯股份有限公司

07

巴西2026年牛肉出口或降10%

巴西家庭负债率居高不下,已开始影响食品消费。这一现象在该国牛肉加工行业拉响了警报,尤其是今年巴西对最大客户——中国的牛肉出口预计将出现下滑。

巴西肉类出口工业协会(Abiec)主席罗伯托·佩罗萨在本周二(5月5日)接受采访时表示,这一情况令业界担忧,因为原本寄望于国内市场(消化约70%的全国产量)来吸收今年中国减少进口的部分牛肉,但高负债正在抑制巴西人的消费能力。

中国今年为巴西设定了110万吨的免附加税(55%)配额,这一数字低于2025年巴西对华出口的170万吨总量。佩罗萨指出,即使亚洲市场动物蛋白消费在增长,也没有哪个买家能拥有与中国相当的胃口。“如果我们对华出口大幅下降,这些量该往哪里去?我们希望国内消费能增加,以平衡我们无法出口的部分。”

考虑到今年巴西对华牛肉出口(在配额内)将比2025年减少约35%,Abiec预计2026年巴西牛肉出口总额可能下降约10%。虽然中国进口商仍有可能以附加税价格继续购买巴西牛肉,但对华生产量总体将趋于减少,可能要等到10月后才会再度发力,以便货物在2027年初抵达中国。

佩罗萨还向记者指出,巴西人在博彩平台上的支出增加是推高家庭负债、影响消费的因素之一。他透露,这一问题已在周一与副总统杰拉尔多·阿尔克明的会议上进行了讨论,零售商代表也参加了会议。各方向政府提供的数据显示,与2024年同期相比,2025年第四季度低收入家庭的消费减少了9.6%,而在线博彩市场交易额约为3600亿雷亚尔。

佩罗萨表示,会议还提出了限制博彩(尤其是非法博彩)对收入侵蚀的提议。他援引尼尔森调查称,预计在今年世界杯年,博彩支出将翻倍,达到约6000亿雷亚尔(含合法与非法)。不过,LCA咨询公司受巴西负责任博彩研究所委托进行的研究显示,博彩支出仅占消费的0.46%,接近酒精饮料0.5%的水平。

在出口缩减和内需疲软的双重压力下,Abiec正努力开拓新市场并扩大已有市场。然而,存在各种限制,包括多年来巴西出口商期盼的日本、土耳其和韩国等市场迟迟无法打开。这些市场的消费潜力或许能弥补对华牛肉销售的减少。“我们正在寻找新市场,但问题在于体量——没有哪个市场能替代中国,”佩罗萨说,“我仍希望日本市场能在今年开放。”

一个月前,日本技术代表团曾到访巴西,考察牛肉生产体系,并参观了两家屠宰厂(分别位于巴拉那州和南里奥格兰德州)。佩罗萨表示,预计日本政府将很快就此行表态,届时将告知是否需要补充数据,或者流程能否继续推进。(来源:Abiec)

08

澳大利亚对华牛肉出口进度慢于预期,年度配额使用率尚未过半

澳洲 4 月牛肉出口整体表现

? ? ? 澳洲 4 月牛肉出口量同比去年 4 月上涨 11%,虽较 3 月略有回落,但仍创下该国牛肉出口历史第二高水平。中国、美国成为拉动出口增长的两大核心市场,不过澳洲对华年度牛肉进口配额目前仍远未用尽。

? ? ? 4 月澳洲牛肉出口总量 140943 吨,受节假日导致工作日减少影响,出口规模受到一定限制。当前澳洲肉牛屠宰加工维持满负荷运行,部分单周屠宰产能创下 2015 年旱灾以来新高。

2026 年澳洲全年出口创高预期

? 澳洲 2026 年牛肉出口总量刷新历史纪录的概率持续上升。今年前四个月,澳洲牛肉累计出口已达 506000 吨,同比上年增长 15%。

谷饲牛肉及对美出口数据

? 谷饲牛肉:4 月谷饲牛肉出口小幅回落,出口量 40093 吨,同比增长 8%,但远低于 3 月超 5 万吨的出口量。

? ? ? 对美出口:4 月美国为澳洲牛肉第一大出口目的地,出货 41174 吨,环比 3 月下降 2%,同比去年 4 月上涨近 11%。

1–4 月累计对美出口 146956 吨,同比增幅 13.6%。

对华牛肉出口节奏与配额进度

? ? ? 受澳洲 2026 年 22 万吨对华牛肉配额即将触发保障关税机制影响,澳洲对华出货节奏明显慢于市场预期。

? ? ? 本年度新配额生效后,实际贸易节奏比年初预判更为平缓。业内预测,澳洲对华全年配额大概率要到 7 月末至 8 月才会用尽。

? ? ? 4 月澳洲对华牛肉出口 29583 吨,环比 3 月下滑 10%,远低于此前市场预判的单月突破 4 万吨的预期,并未出现企业赶在配额耗尽前集中放量出货的情况。

? ? ? 今年截至目前,澳洲对华牛肉累计出口 106145 吨,同比增长 38%,但2026 年华对华分配配额使用率仍未达到 50%

09

全球牛肉价格排行榜出炉

国际生活成本平台Numbeo近日公布全球牛肉价格统计数据。在纳入统计的101个国家和地区中,哈萨克斯坦排名第82位,牛肉价格整体处于较低水平。

??数据显示,全球牛肉价格最高的国家是瑞士,每公斤牛肉均价达45.58美元(约合2.1万坚戈)。其后依次为挪威、卢森堡、韩国和新加坡等国家。

??此外,土耳其排名第17位,每公斤约19.98美元;美国位列第22位,为16.92美元;英国则排名第31位,为14.74美元。

??在哈萨克斯坦周边国家中,牛肉价格最高的是亚美尼亚,排名第52位,每公斤约12.26美元(约5695坚戈)。

??其他邻近国家情况如下:

??· 中国:第59位,11.13美元;

??· 俄罗斯:第64位,10.93美元;

??· 乌兹别克斯坦:第66位,10.86美元;

??· 阿塞拜疆:第70位,10.53美元;

??· 格鲁吉亚:第73位,9.96美元;

??· 白俄罗斯:第77位,9.25美元。

??哈萨克斯坦以每公斤8.72美元(约4050坚戈)排名第82位,低于多数周边国家。

??与此同时,乌克兰排名第88位,牛肉均价约7.33美元;印度则位列第98位,每公斤约5.23美元。(来源:哈萨克国际通讯社)

更多肉类产业新闻与资讯请查看

《肉类工业》新传媒

http://www.china-meat.cn

敬请关注

微信订阅号:Meat-New-Media

电子邮箱:rlgy9@126.com

责任编辑:春风