猪价跌破5元,牧原为何还在“逆势扩军”?

如果近期经常去菜市场或超市买菜,肯定会发现这个问题:猪肉价格怎么越来越低了?甚至能比菜价还低!

低价对于我们消费者而言当然是好事,但我们把目光拉到猪肉的生产上游就会发现:当下可能是近15年来生猪养殖行业的至暗寒冬!

就在今年4月份,发改委发布新数据,生猪价格已经来到了9块钱。我们来算一笔账:4:1的猪粮比是重度亏损警戒线,当下已经来到了4.03的猪粮比,也就意味着,国内20家上市猪企一个季度就能亏损60多亿。

(来源:中华人民共和国国家发展和改革委员会)

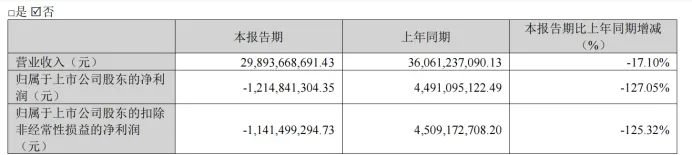

牧原股份作为生猪养殖行业的龙头,直接在一季度交出了一份亏损12.15亿元的财报,归母净利润同比暴跌127.05%,相当于一天就能亏掉1350多万。

这份财报虽然刺眼,但从行业周期的深层次看,牧原却正在做一些不一样的事。

当下,多数企业都因为行业收紧的原因,在被逼无奈之下只能被动地收缩产能、缩减开支。而牧原却主动选择在整个行业的低谷窗口期优化债务结构、扩张屠宰业务、布局海外市场。

其实,这每一步都是牧原在周期底部,提前为下一轮行业复苏埋下的伏笔。而且这是牧原所计划一场的主动战略博弈战,考验的不仅是它的抗风险能力,更是它对整个行业规律的掌控力。

业绩“变脸”的必然性:周期底部的镜像折射

从生猪养殖的整体大环境来看,其实从开年猪价跳水那一刻起,牧原2026年的一季度财报就注定不会那么好看。

2026年开年,猪价就持续下跌。整个一季度,市场的商品猪销售均价从1月的12.57元/公斤,跌到2月的11.59元/公斤,3月直接跌破10元大关至9.91元/公斤。短短三个月跌去21%,同比更是下降了31%。

如果牧原按一季度出栏1836.2万头生猪计算,仅价格下跌一项就导致营收减少超60亿元,这也直接造成了牧原一季度的利润由盈转亏。所以,从本质上来说,这种亏损并不是因为自身的经营失败。

((来源:牧原食品股份有限公司2026年3月份销售简报)

再来看供给端数据:2026年第一季度,全国生猪出栏量达到了20026万头,同比增加551万头,创下了从2015年到如今的同期最高水平。而需求端正处于春节后的传统淡季,在供需两端的双重挤压之下,直接把猪价打至近15年的历史低位。

(来源:国家统计局)

(来源:国家统计局)

这么看的话,牧原的财报亏损本就是情理之中的事情。

最后,农业农村部有数据显示,3月全国自繁自养生猪头均亏损达257.53元,外购仔猪头均亏损157.95元。这完全说明当前生猪养殖行业整体陷入了全面深度亏损的局面。

当整个行业都处在下行的洪流中,就没有谁可以独善其身。牧原也不例外。

成本护城河的“相对优势”:穿越周期的底气

在生猪养殖的这场至暗寒风中,各大企业已经不是在拼谁亏得少,而是拼谁现金流不崩。

在这里,可以说牧原是很有底气的,这是因为它把成本控制做到了极致,所以也在全行业的成本竞赛中跑出了领先的地位。

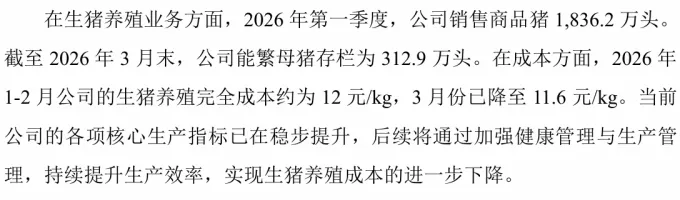

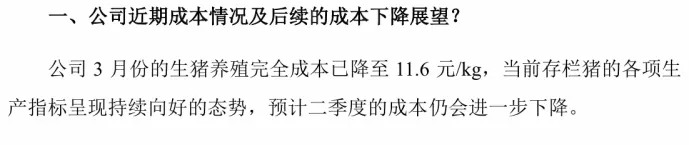

一来,牧原虽然归母净利润下降了127.05%,但亏损幅度远低于行业平均值;二来,牧原生猪养殖的成本已经控制在了11.6元/公斤,远低于行业专家朱增勇分析的14-16平均水平。这样每卖出一头猪就能稍加控制部分亏损,减轻现金失血的严重性。

(来源:牧原食品股份有限公司投资者关系活动记录表)

所以,牧原才能今年在3月份猪价跌至9.91元/公斤的极端低位时,亏损幅度远小于行业平均水平。

而且,当下牧原还在持续降低成本。公司管理层明确提出,2026全年的生猪养殖成本目标要继续通过提升猪群健康水平、优化饲料配方、降低智能化养殖成本等方式进一步控制养殖成本,使其逐步下降。

(来源:牧原食品股份有限公司投资者关系活动记录表)

正是凭借着这套控制现金流出的模式,牧原攒出了不跟风行业躺平砍产能底气,所以才能扛住周期的风波,并在低谷期开始对后续的发展进行布局。

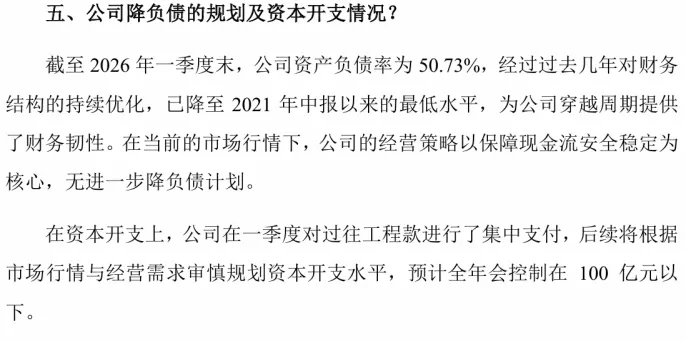

资产负债表的“主动瘦身”:财务稳健性的提升

抛开被大环境裹挟而下降的利润,我们再来关注牧原资产负债表的逆向优化情况。

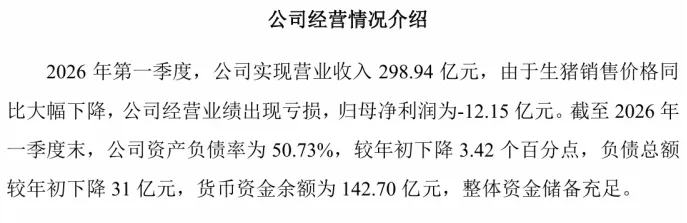

当全行业都在因亏损导致资产负债率上升而头疼时,牧原的资产负债率与年初相比反而下降了3.42个百分点,来到了50.73%。这直接创下从2021年中报以来的最低水平,负债总额与年初相比也减少了31亿以上。

(来源:牧原食品股份有限公司投资者关系活动记录表)

而且,在2026年,牧原还在H股上市募集资金,这些资金很大一部分用于偿还高息债务,等于是用“便宜的钱”还掉了“高利贷”。所以一季度财务费用同比下降21.28%,利息费用从上年同期的7.51亿元降到了5.11亿元,降幅接近32%。

(来源:牧原食品股份有限公司2026年第一季度报告)

两边一替换,每年仅利息支出就能省下近10个亿。这意味着,牧原虽然在第一季度账面亏损,但企业却能在自身发展中,提升自身的财务健康度和资金运作能力,达到给自己减负的目的,这一点是非常难得的。

除了前面所说的进行利息减负,牧原还计划着在后续减少资本开支。2026年,牧原正预计把养殖端资本开支控制在100亿以下。所以说,牧原现在是做好了现金流管理,后续可能还会有更多现金流优先用于保障运营安全。

(来源:牧原食品股份有限公司投资者关系活动记录表)

牧原这样规划战略方向,可以说是完全正确。毕竟,生猪养殖这种强周期行业,低谷期的财务健康度,远比繁荣期的利润增长率更重要。

多元化布局的“对冲效应”:寻找第二增长曲线

对牧原来说,虽然养殖主业遭遇周期寒流,但多年前布局的多元化业务已经逐渐显现出“稳定器”的作用。当前,牧原正在从以前单一的生猪养殖企业,逐步转型成全产业链农牧食品企业。

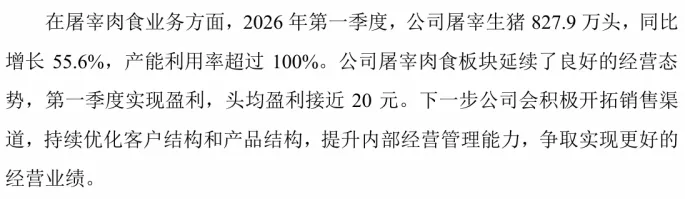

这里跑得最快的是屠宰业务。在2026年一季度,牧原公司屠宰生猪的量达到了827.9万头,同比增加了55.6%,且产能利用率超过了100%,每宰一头猪就能平均盈利近20元,该业务给单季度贡献的利润就超1.6亿元。

(来源:牧原食品股份有限公司投资者关系活动记录表)

虽然这点利润没办法和处于景气周期的养殖业务相比,但却能在低谷期,为公司提供宝贵的现金流补充。且这一业务的价值不止增加当期利润这一项,它还能在猪价下跌时降低屠宰端的原料成本,从而提升盈利,形成对养殖业务的反向对冲,达到平抑周期波动的目的。

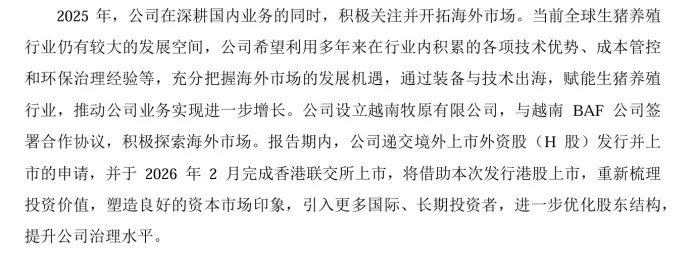

此外,牧原已经在新加坡、越南设立子公司推进海外业务。预计2026年下半年,越南的猪场就会正式开工,到时候还会将国内成熟的智能养殖、疫病防控、环保治理技术复制到东南亚市场。

(来源:2025年牧原食品股份有限公司年度报告)

这可能会成为牧原的新经济增长点。毕竟,与国内市场相比,东南亚生猪价格更高、波动更小,且需求增长稳定。如此一来,牧原就可以降低对单一国内市场的周期依赖,走出一份独立行情。

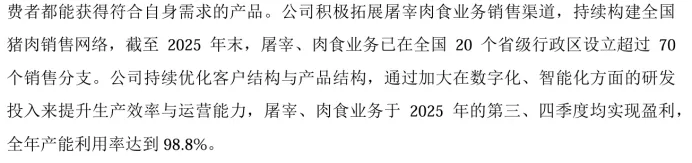

牧原公司还进军了食品端。截至2025年末,“牧原肉食”品牌已经进入全国20多个省市,诸多商超、餐饮、冷鲜肉、预制菜等行业里都有牧原的影子。这些业务的毛利率比普通屠宰业务高5―8个百分点,都会逐渐成为牧原的新增长曲线。

(来源:2025年牧原食品股份有限公司年度报告)

牧原这一路走来,从“卖生猪”到“卖肉”再到“卖食品”,一直不断在延伸自身的产业链,提升附加值。相信在不久的将来,牧原能找到更多路径平滑猪周期对自身业绩的影响,进而逐步摆脱“周期股”的标签。

结语:在不确定性中寻找确定性

牧原一季度亏损是生猪行业的周期规律结果,这并不能掩盖它在背后对成本领先、财务结构、业务拓展做出的一系列努力。

对于牧原这种已经做好准备的企业而言,周期底部的“阵痛”,恰恰是抢占未来市场份额的最佳时机。逆周期操作,本质上是对行业规律的尊重和长期主义的坚守。

未来,当行业出清完成、猪价反转之时,谁在低谷期练好了内功、优化了结构、布局了新业务,谁就能在新一轮周期中获得更大的优势。#农业#生猪行业#牧原