月报|政治局会议提及稳定猪价,重视板块业绩亮眼标的【国盛农业】

摘 ? 要

本月各类产品价格大部分走势延续,猪价触底8.61元/公斤后反弹至9.75元/公斤,尽管市场对短期库存(生猪存栏及体重)去化速度存有疑虑,但应看到1.即使反弹后的价格走出最底部,但当前价格下现金流亏损仍在继续,2.政策逐步重视,4月28日政治局会议新增提及“稳定生猪等农产品价格”,预计产能管理方向仍将延续,3.成本端受厄尔尼诺预期、原油价格持续高位的影响,短期仍将偏强运行,综合此三点,生猪养殖行业的流血还将持续一段时间,产能去化的确定性和持续性高。

生猪养殖:4月猪价触底后反弹至9.75元/公斤,我们预计未来较长时间成本偏高的参与者面临减量压力,政策催化同步持续,母猪产能数据变化仍将继续催化,建议投资者关注亏损阶段的配置机会。当前估值仍位于相对低位,关注低成本的猪企的配置机会,关注德康农牧、温氏股份、牧原股份、立华股份、巨星农牧、天康生物、正邦科技等。

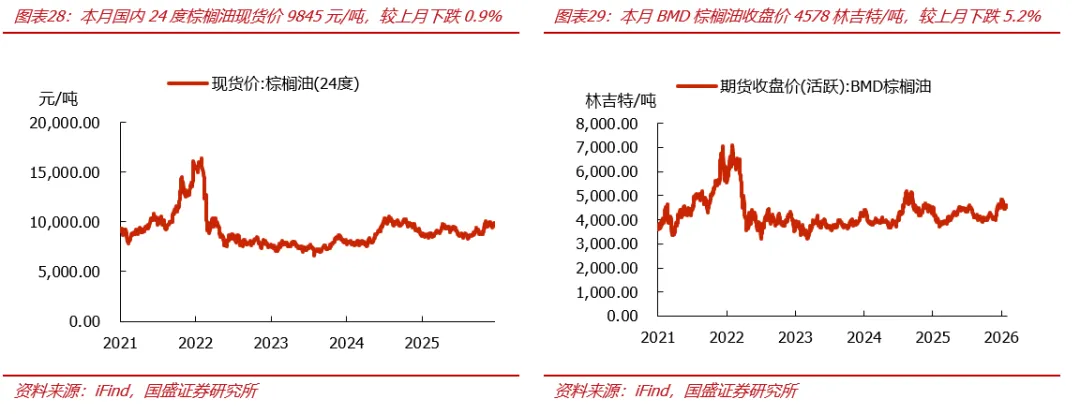

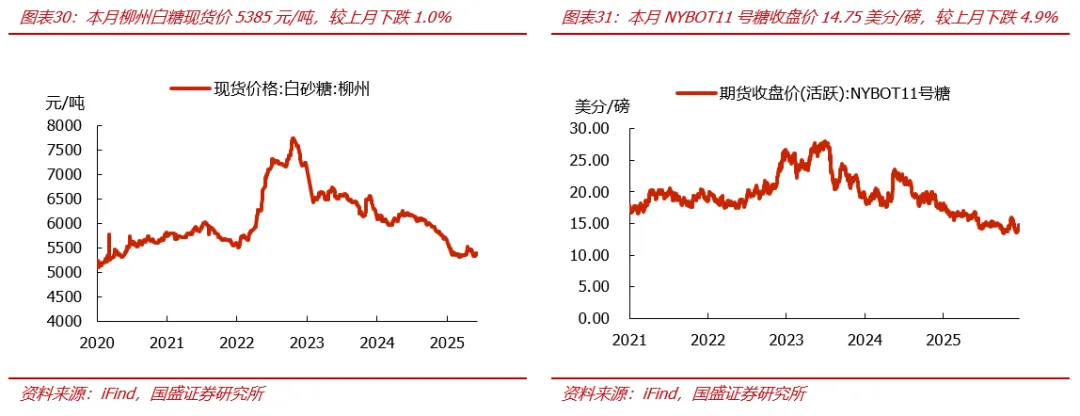

大宗农产品:厄尔尼诺预期增强,对农业生产产生一定影响,同时原油持续高位运行,预计带动生产成本上涨同时拉动需求扩张。综合考虑利好程度排序为植物油类、橡胶、白糖为先,其次玉米,粮食类小麦、稻谷为后。当前主要大宗农产品虽经历了部分上涨,定价仍未充分,基本面反应在后但有望跟随,关注植物油类、橡胶、白糖、玉米等相关对应标的。

菌菇:本月金针菇价格旺季回落,但整体仍季节性偏强,板块标的业绩发布兑现高增,主营产品价格景气持续,冬虫夏草作为重点新产品放量期临近,年度配置价值高,建议关注板块重点标的众兴菌业、雪榕生物、华绿生物等。

养殖配套:农产品上下游价格波动加剧,畜禽价格尚未进入稳定的景气周期,龙头饲企依托采购、规模、资金与产业链优势,有望实现对中小饲企的替代,出海战略亦值得期待,关注海大集团等。疫苗方面关注后续新型口蹄疫疫苗和非瘟疫苗的相关进展。

家禽养殖:黄羽肉鸡方面,建议关注季节性价格弹性机会,关注立华股份。白羽鸡方面关注在产父母代的趋势和祖代封关的持续性,可关注圣农发展、益生股份、禾丰股份等。 ?

种业:从产业端看,板块内品种换代趋势明确,中穗密植成长突破,相关标的值得关注。此外,转基因品种正式进入商业化销售,后续伴随实际成交价格、利润分配和新季扩繁制种等逐步确认行业公司成长性和兑现时间,板块投资潜力值得期待。关注康农种业、敦煌种业、隆平高科等。

宠物:行业增长趋势不改,中期维度关注新品推出与销售放量节奏,二季度关注增速回暖节奏,持续看好行业国产替代及高端化趋势,估值回落后仍有较好配置价值,关注乖宝宠物、中宠股份。

风险提示:农产品价格波动风险、疫病风险、政策风险、行业竞争与产品风险。

目 ? 录

正 ? 文

本月观点

行情回顾:2026/4/29生猪养殖板块上涨1.76%

2026/4/29农业板块周度上涨1.76%,跑赢沪深300指数0.9%。个股方面,月度涨幅前三的为华绿生物、宏辉果蔬、益生股份;跌幅前三的为京基智农、福成股份、田野股份。

月度观点:政治局会议提及稳定猪价,重视板块业绩亮眼标的

本月各类产品价格大部分走势延续,猪价触底8.61元/公斤后反弹至9.75元/公斤,尽管市场对短期库存(生猪存栏及体重)去化速度存有疑虑,但应看到1.即使反弹后的价格走出最底部,但当前价格下现金流亏损仍在继续,2.政策逐步重视,4月28日政治局会议新增提及“稳定生猪等农产品价格”,预计产能管理方向仍将延续,3.成本端受厄尔尼诺预期、原油价格持续高位的影响,短期仍将偏强运行,综合此三点,生猪养殖行业的流血还将持续一段时间,产能去化的确定性和持续性高。

生猪养殖:4月猪价触底后反弹至9.75元/公斤,我们预计未来较长时间成本偏高的参与者面临减量压力,政策催化同步持续,母猪产能数据变化仍将继续催化,建议投资者关注亏损阶段的配置机会。当前估值仍位于相对低位,关注低成本的猪企的配置机会,关注德康农牧、温氏股份、牧原股份、立华股份、巨星农牧、天康生物、正邦科技等。

大宗农产品:厄尔尼诺预期增强,对农业生产产生一定影响,同时原油持续高位运行,预计带动生产成本上涨同时拉动需求扩张。综合考虑利好程度排序为植物油类、橡胶、白糖为先,其次玉米,粮食类小麦、稻谷为后。当前主要大宗农产品虽经历了部分上涨,定价仍未充分,基本面反应在后但有望跟随,关注植物油类、橡胶、白糖、玉米等相关对应标的。

菌菇:本月金针菇价格旺季回落,但整体仍季节性偏强,板块标的业绩发布兑现高增,主营产品价格景气持续,冬虫夏草作为重点新产品放量期临近,年度配置价值高,建议关注板块重点标的众兴菌业、雪榕生物、华绿生物等。

养殖配套:农产品上下游价格波动加剧,畜禽价格尚未进入稳定的景气周期,龙头饲企依托采购、规模、资金与产业链优势,有望实现对中小饲企的替代,出海战略亦值得期待,关注海大集团等。疫苗方面关注后续新型口蹄疫疫苗和非瘟疫苗的相关进展。

家禽养殖:黄羽肉鸡方面,建议关注季节性价格弹性机会,关注立华股份。白羽鸡方面关注在产父母代的趋势和祖代封关的持续性,可关注圣农发展、益生股份、禾丰股份等。

种业:从产业端看,板块内品种换代趋势明确,中穗密植成长突破,相关标的值得关注。此外,转基因品种正式进入商业化销售,后续伴随实际成交价格、利润分配和新季扩繁制种等逐步确认行业公司成长性和兑现时间,板块投资潜力值得期待。关注康农种业、敦煌种业、隆平高科等。

宠物:行业增长趋势不改,中期维度关注新品推出与销售放量节奏,二季度关注增速回暖节奏,持续看好行业国产替代及高端化趋势,估值回落后仍有较好配置价值,关注乖宝宠物、中宠股份。

农业数据追踪

生猪:生猪价格上涨,猪肉价格下跌

本周生猪价格上涨。2026/4/29全国瘦肉型肉猪出栏价9.59元/kg,较上月上涨3.2%; 2026/4/29猪肉平均批发价15.1元/kg,较上月下跌1.1%。

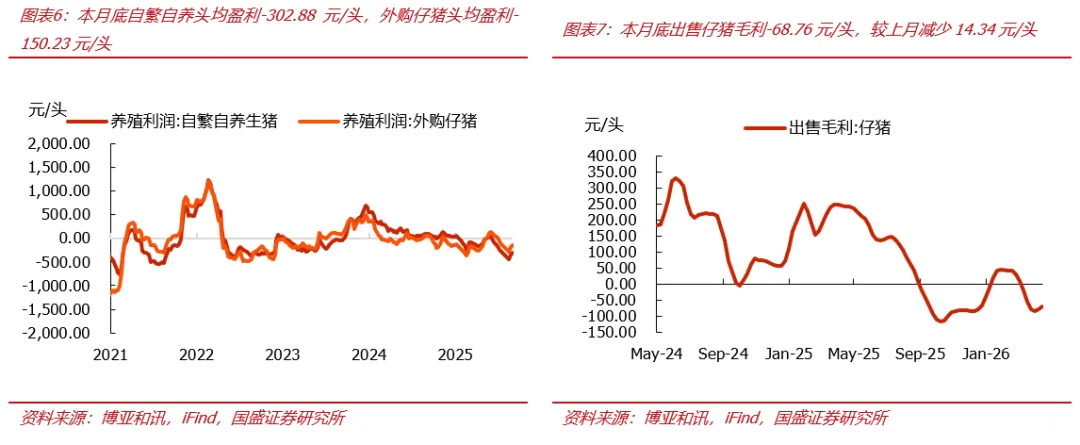

生猪自繁自养盈利增加。本月底自繁自养头均盈利-302.88元/头,较上月增加78.64元/头,外购仔猪头均盈利-150.23元/头,较上月增加77.15元/头。本月底出售仔猪毛利-68.76元/头,较上月减少14.34元/头。

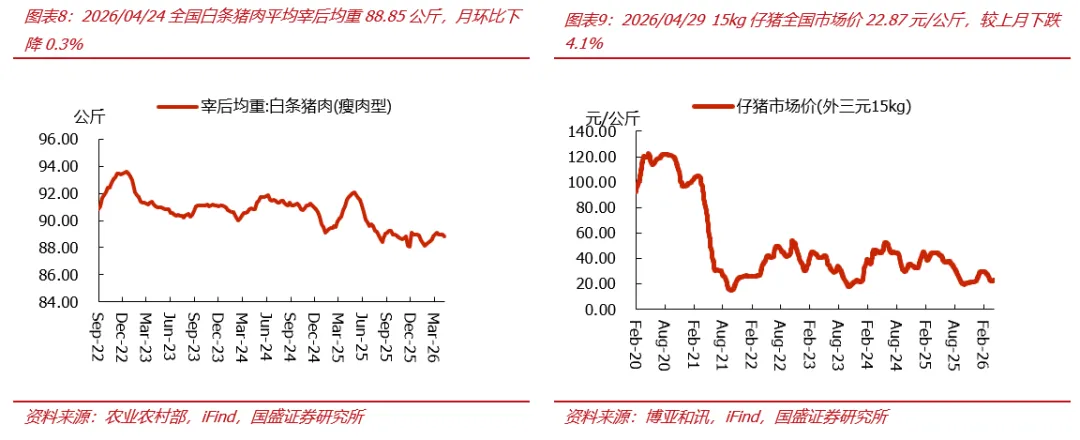

生猪体重下降,仔猪价格下跌。2026/04/24全国白条猪肉平均宰后均重88.85公斤,月环比下降0.3%;2026/04/29 15kg仔猪全国市场价22.87元/公斤,较上月下跌4.1%。

家禽:肉鸡价格上涨,鸡产品价格持平

肉鸡价格上涨,鸡产品价格持平。本月底白羽肉鸡平均价7.58元/公斤,较上月上涨4.1%。本月底本月鸡产品平均价8.95元/公斤,较上月持平。

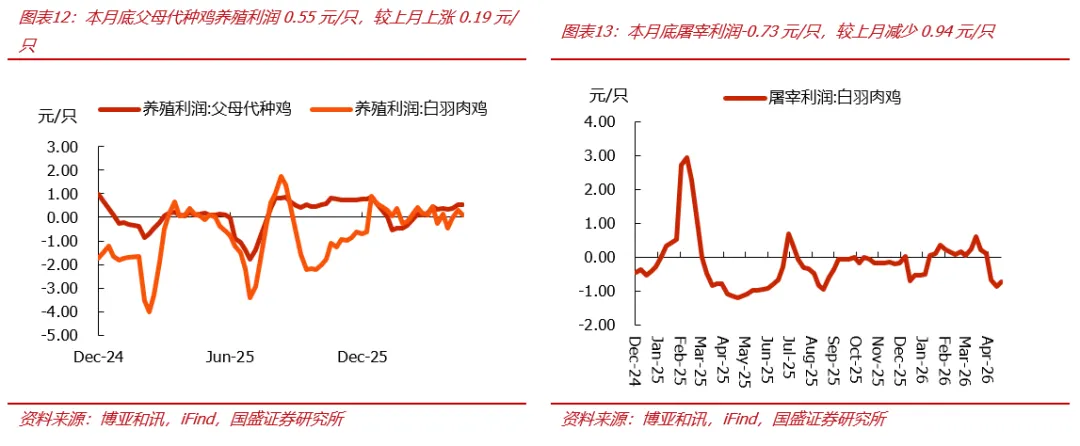

肉鸡养殖利润减少,屠宰利润减少。本月底父母代种鸡养殖利润0.55元/只,较上月上涨0.19元/只,肉鸡养殖利润0.09元/只,较上月减少0.04元/只。本月底屠宰利润-0.73元/只,较上月减少0.94元/只。

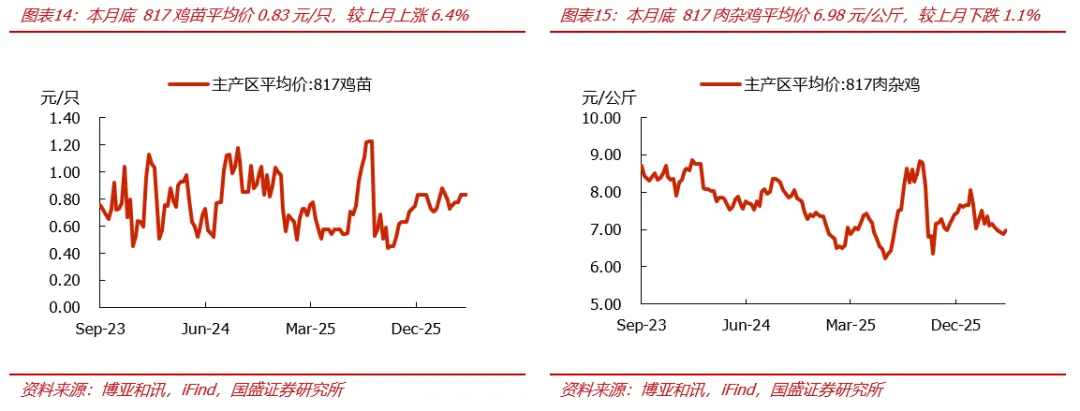

817鸡苗价格上涨,817肉杂鸡价格下跌。本月底 817鸡苗平均价0.83元/只,较上月上涨6.4%。本月底 817肉杂鸡平均价6.98元/公斤,较上月下跌1.1%。

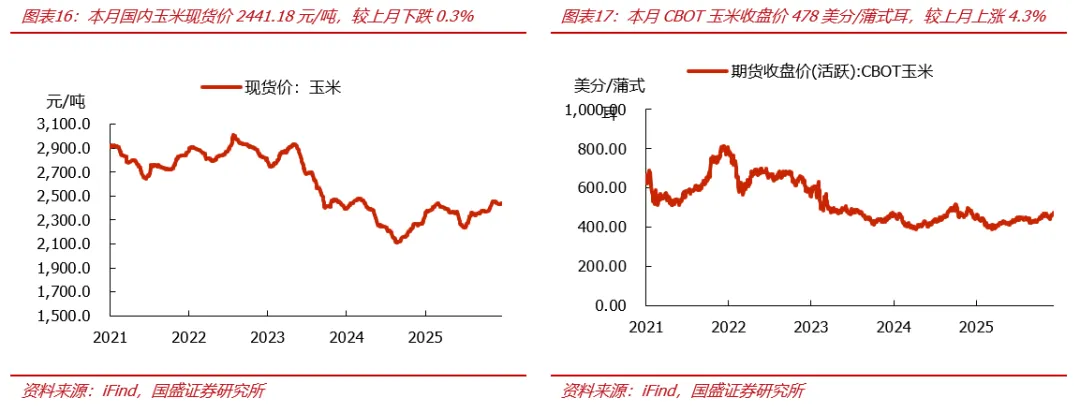

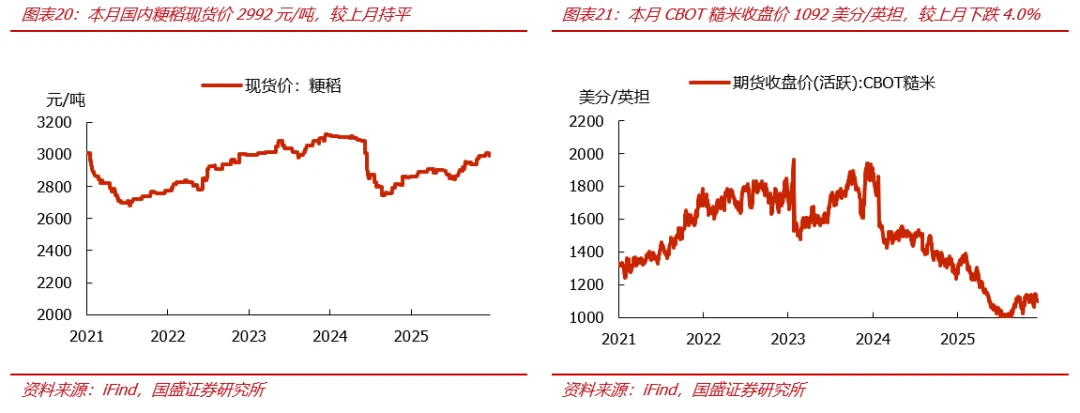

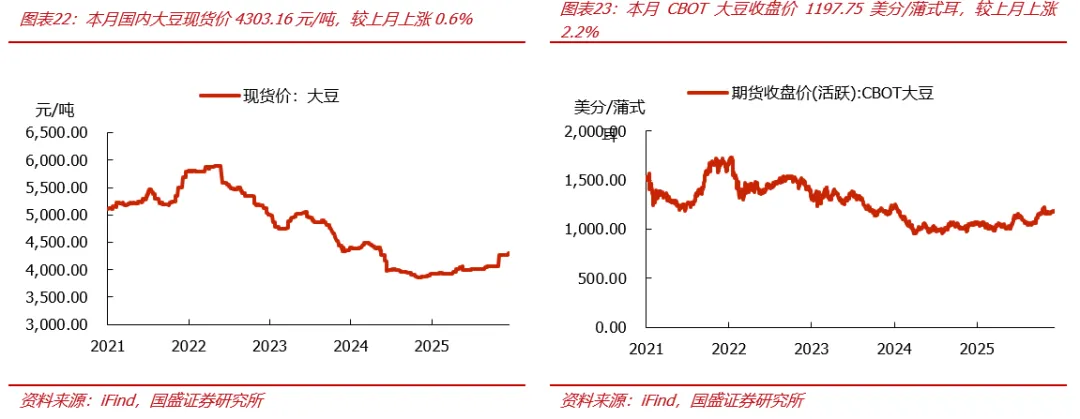

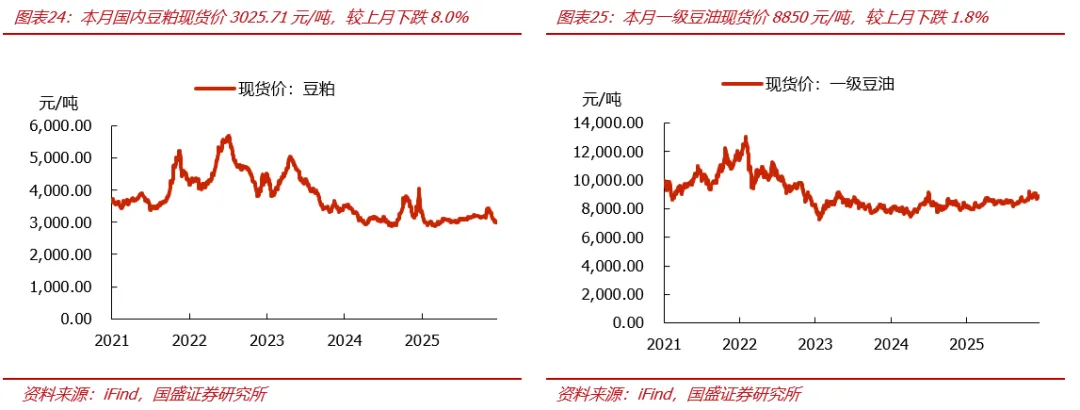

大宗:国内玉米下跌,美豆价格上涨

风险提示

农产品价格波动风险:农产品极易受到天气影响,若发生较大自然灾害,会影响销售情况、运输情况和价格走势;

疫病风险:畜禽类价格的阶段性波动易受到疫病等因素影响;

政策风险:农业政策推进的进度和执行过程易受非政策本身的因素影响,造成效果不及预期,影响行业变革速度和公司的经营情况;

行业竞争与产品风险:公司产品(种子、疫苗等)的推广速度受到同行业其他竞争品的影响,可能造成销售情况不及预期。

报告信息

本文章选自报告:《政治局会议提及稳定猪价,重视板块业绩亮眼标的》

对外发布时间:2026年04月30日

分析师:张斌梅

执业证书编号:S0680523070007

邮箱:zhangbinmei@gszq.com

分析师:?沈嘉妍

执业证书编号:S0680524040001

邮箱:?shenjiayan@gszq.com

声明

重要声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券农林牧渔团队设立的。本订阅号不是国盛农林牧渔团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。