五一前猪价“遇冷”!4月30日跌多涨少,仔猪成交弱后期如何走?全国肉猪、仔猪,牛羊、鸡鸭鹅、蛋、禽苗和豆粕玉米等参考报价与行情资讯

点击蓝字 关注我们

点击蓝字 关注我们

助农畜牧科技着力打造畜牧业更全、您更想要行业报价系统

全国各地区今日猪价

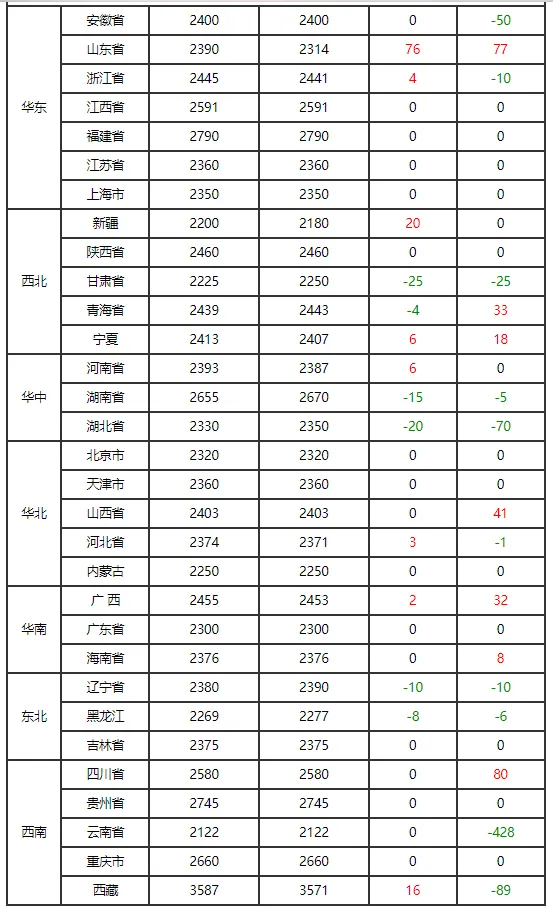

2026 年 4 月 30日全国各省市生猪报价表(单位:元 / 斤)

??↑= 较昨日上涨,↓= 较昨日下跌,?= 持平

玉林地区今日猪价

地区名称 | 产品名称 | 外三元 | 单位 |

玉州区 | 生猪 | 17.60 | 元/公斤 |

容县 | 生猪 | 17.30 | 元/公斤 |

陆川区 | 生猪 | 17.40 | 元/公斤 |

博白县 | 生猪 | 17.20 | 元/公斤 |

兴业县 | 生猪 | 17.60 | 元/公斤 |

北流县 | 生猪 | 17.50 | 元/公斤 |

生猪观点

行情综述

4 月 30 日国内生猪价格整体跌多涨少、区域分化,全国外三元均价 9.86 元 / 公斤,较前一日小幅回落;内三元均价 10.02 元 / 公斤同步微跌,土杂猪均价 9.70 元 / 公斤小幅收涨。整体市场涨势乏力,多数省份猪价呈小幅下行态势,仅华中、局部西北、华东少数地区小幅抬升,整体波动幅度不大,行情以偏弱整理为主。

核心驱动

? ? ? 节前终端屠宰备货基本收尾,市场需求提振力度不足;生猪出栏量保持宽松,规模猪场正常出栏节奏稳定,散户无明显压栏惜售情绪。屠宰企业压价收购意愿较强,供需博弈下猪价上行受阻;同时市场暂无重大利好政策刺激,整体基本面偏宽松,制约猪价反弹空间。

区域表现

? ? ? 华北、东北多数地区价格小幅走低;华东涨跌分化,山东、浙江回落,上海、安徽小幅上涨;华中整体偏强,河南、湖北、湖南温和上行;华南两广海南以偏弱调整为主;西南全线小幅下行;西北涨跌互现,甘肃、新疆走高,其余省份小幅回落。

后市展望

? ? ? 临近五一假期,终端消费难有大幅提升,生猪供应依旧充足,短期猪价或将延续窄幅震荡偏弱格局。预计短期内各地以小幅涨跌调整为主,大幅涨跌概率较低,建议养殖户合理安排出栏节奏,不宜盲目压栏。

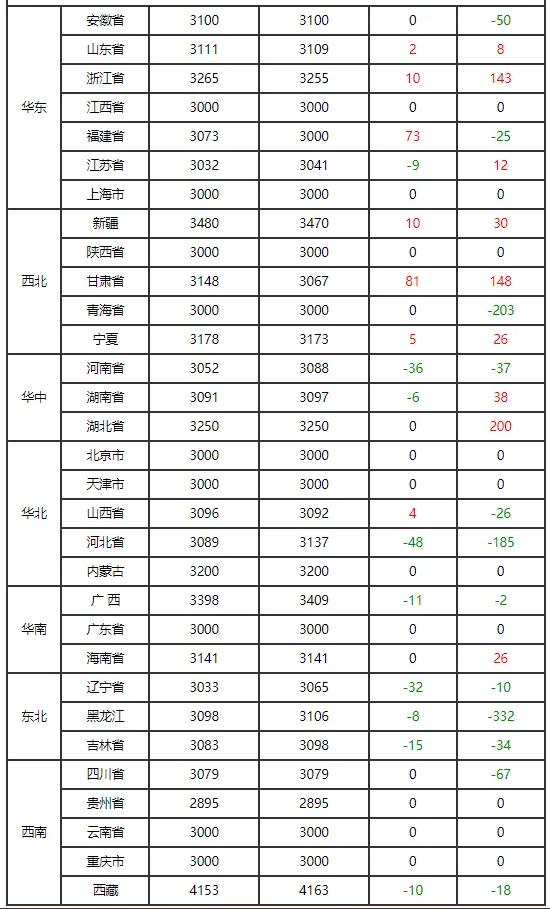

2026 年 4 月 30 日 全国仔猪价格行情表(单位:元 / 公斤)

?↑= 较昨日上涨,?↓= 较昨日下跌,?= 持平

(15kg,元/头)

2026年4月30日国内仔猪市场整体呈现整体走弱、区域分化、涨少跌多的运行格局,全国15公斤规格外三元、内三元及土杂仔猪主流价格多数省份小幅回落,市场整体成交偏弱,仔猪行情持续处于低位运行状态。

目前生猪养殖整体盈利水平不佳,养殖端亏损压力尚未缓解,规模猪场及散户补栏积极性普遍低迷,市场仔猪实际需求提振力度严重不足。叠加五一节前养殖备货基本收尾,下游育肥场观望情绪浓厚,按需少量补栏为主,没有集中补栏动作支撑仔猪行情走高。供应端方面,现阶段市场仔猪出栏货源整体充足,多数猪场正常出栏分流仔猪,部分养殖户顺势出栏降负,市场供需宽松格局持续压制仔猪价格反弹空间。

区域来看,华北、东北、华东、西南及大部分华南省份仔猪价格普遍走低,市场成交价格稳中偏弱;仅华中河南、湖北,华南广东及西北甘肃、新疆少数地区凭借本地刚需支撑,仔猪价格小幅微涨,其余多数地区行情持续承压。

短期来看,仔猪市场供需基本面暂无明显利好支撑,后续行情大概率延续弱势震荡走势,价格大幅涨跌概率偏低,建议养殖从业者结合自身养殖规划,理性按需补栏,切勿盲目跟风操作,合理规避后期养殖市场波动风险。

哪种发酵剂发酵饲料效果更好?酶菌结合型才是养殖优选!多重优势,引领养殖新潮流

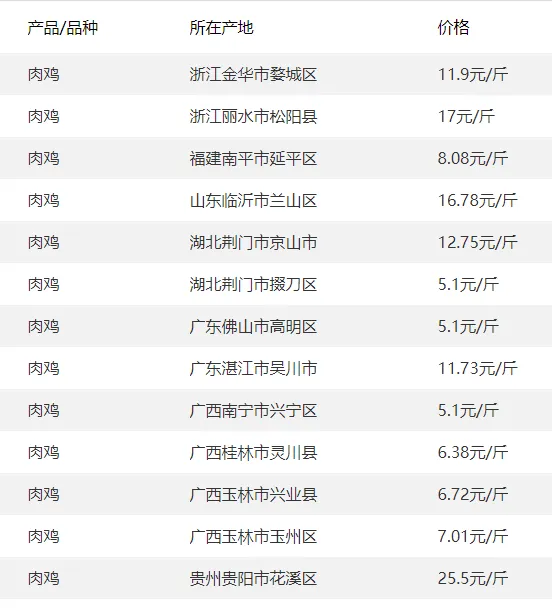

肉鸡、土鸡、鸡苗、鸡蛋等今日报价

1

?肉鸡价格

2

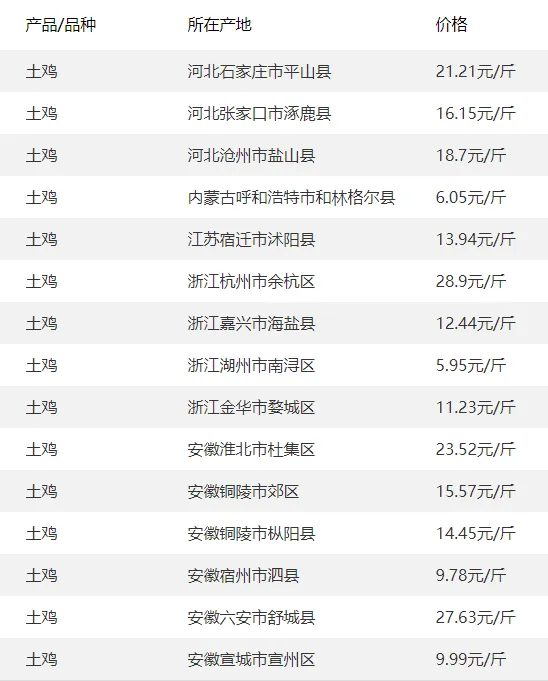

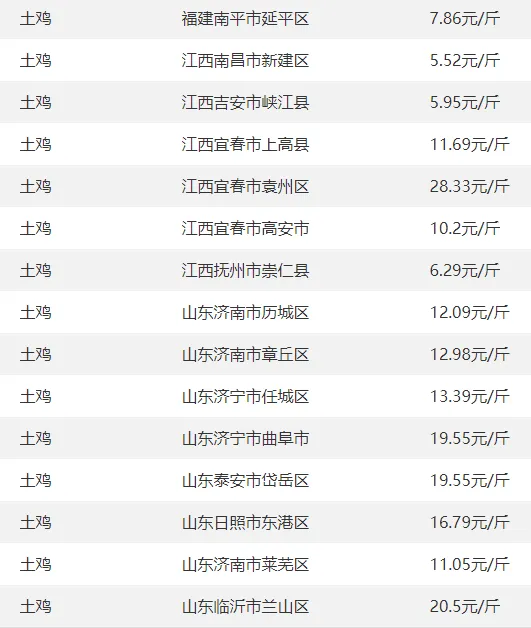

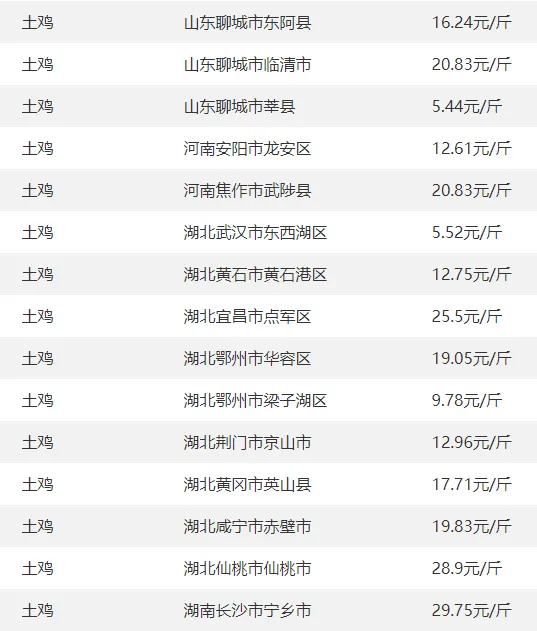

土鸡价格

3

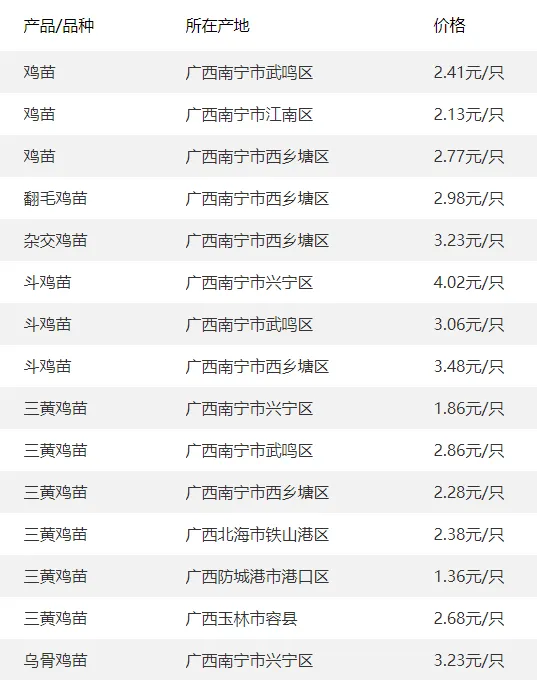

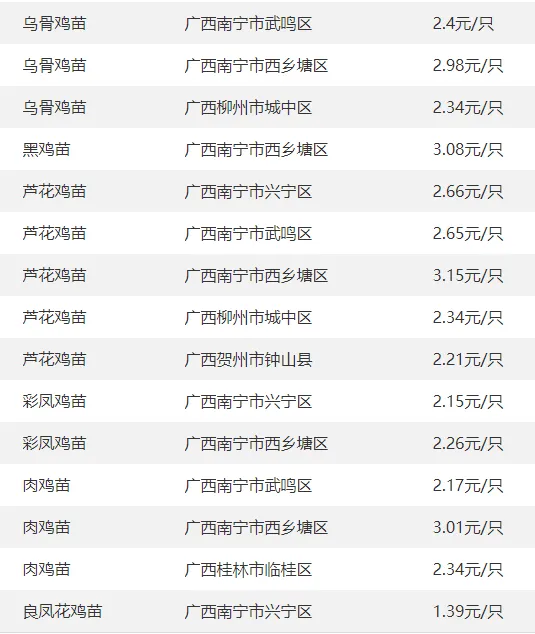

广西部分地区鸡苗价格

4

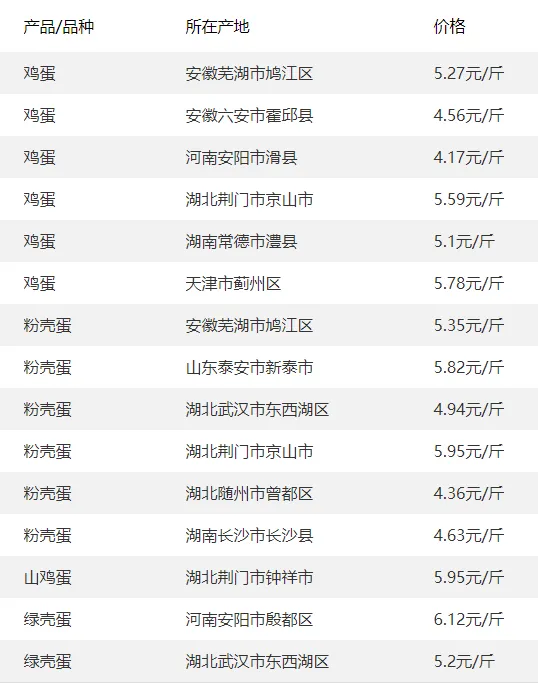

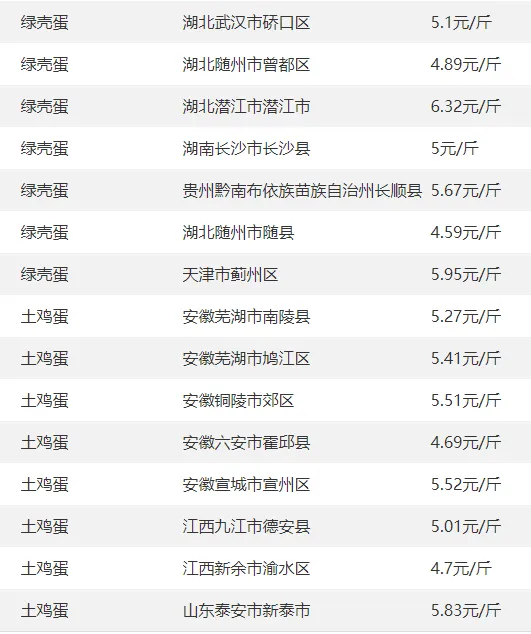

全国部分地区鸡蛋价格

5

广西部分地区鸡蛋价格

鸡蛋观点

? ? ? ?2026年4月30日国内鸡蛋市场整体呈现整体稳中偏弱、区域小幅分化的运行态势,全国主产区鸡蛋主流批发均价维持在3.75-3.85元/斤,较前一日小幅微调,市场整体波动幅度不大,行情以平稳整理为主。当前五一节前终端集中备货工作已基本收尾,商超及批发市场采购需求明显放缓,经销商多按需随采随销,谨慎控制库存规模,市场整体走货节奏偏缓。

? ? ? 供应端方面,当前在产蛋鸡存栏量保持高位,蛋鸡产蛋性能稳定,市场鸡蛋货源供应充足,叠加近期气温逐步回升,鸡蛋保鲜周期缩短,流通环节出货意愿增强,进一步压制蛋价反弹动力。区域表现差异明显,华北、东北、华东等主产区蛋价基本持稳运行,局部小幅微调;华南销区因终端刚需支撑,蛋价略有小幅抬升。

? ? ? 整体来看,目前鸡蛋供需面相对宽松,短期市场缺乏明显上涨利好支撑,预计节后鸡蛋行情或将延续窄幅偏弱震荡走势,养殖端建议正常有序出货,合理把控库存周转,规避市场短期波动带来的经营风险。

活鸭、鸭苗、鸭蛋、鹅苗等今日报价参考

1

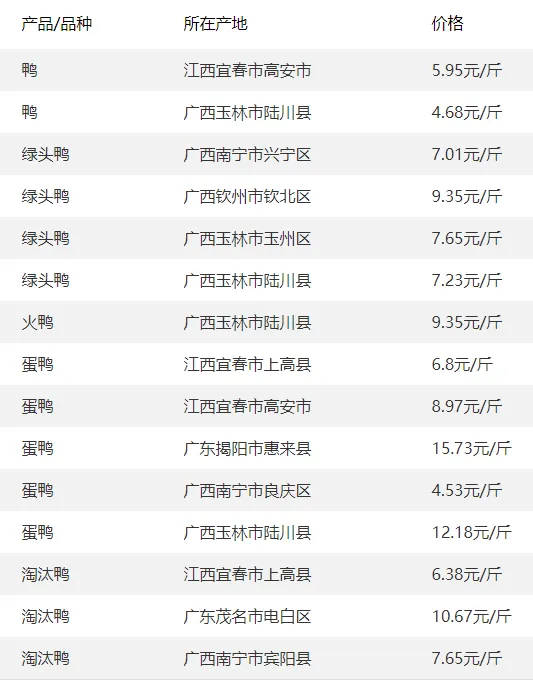

全国部分地区鸭的价格参考?

2

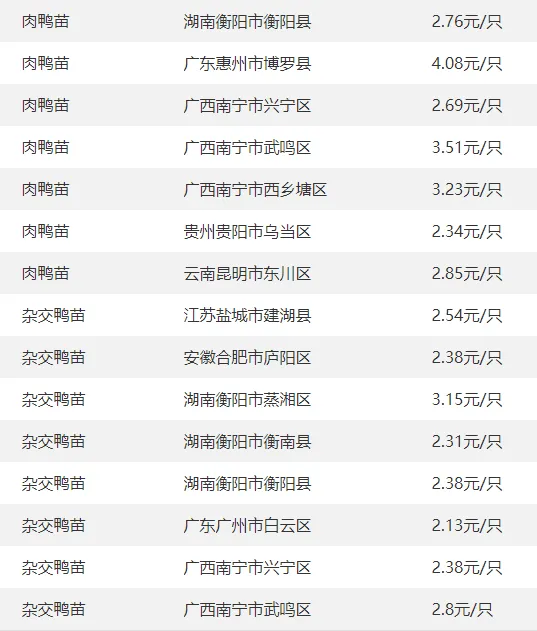

全国部分地区鸭苗价格参考

3

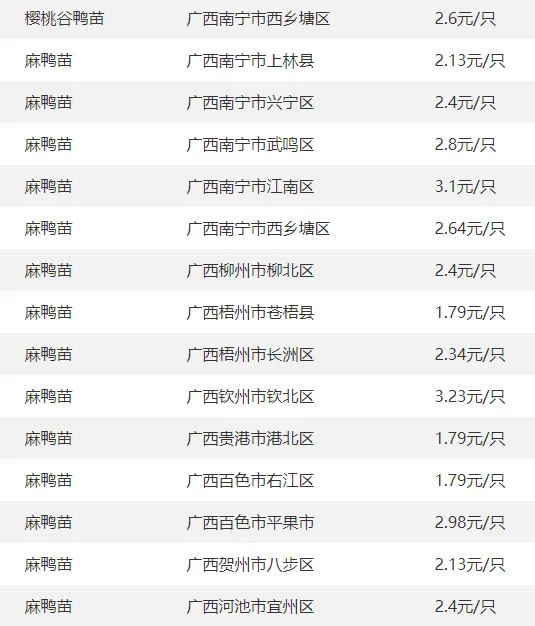

广西部分地区鸭苗价格参考

4

全国部分地区鸭蛋价格参考

5

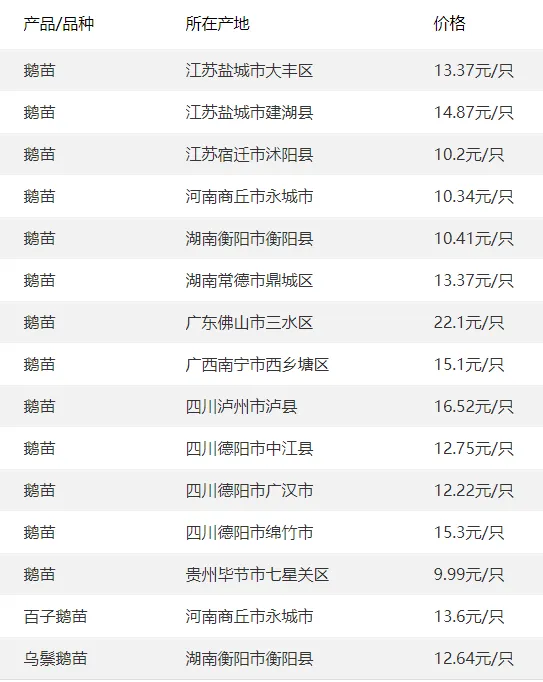

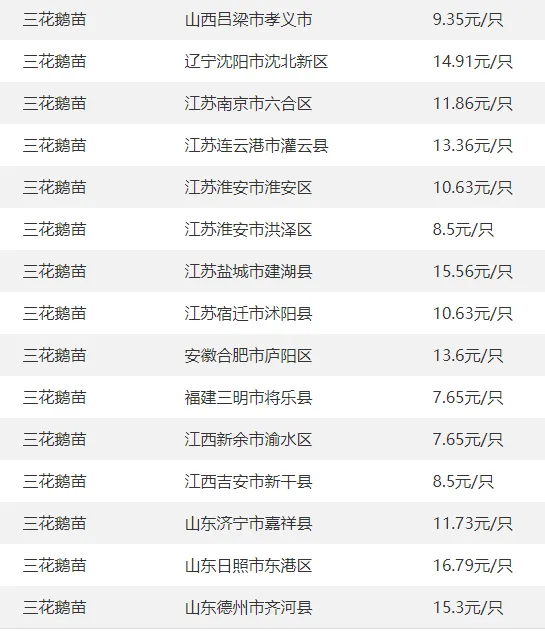

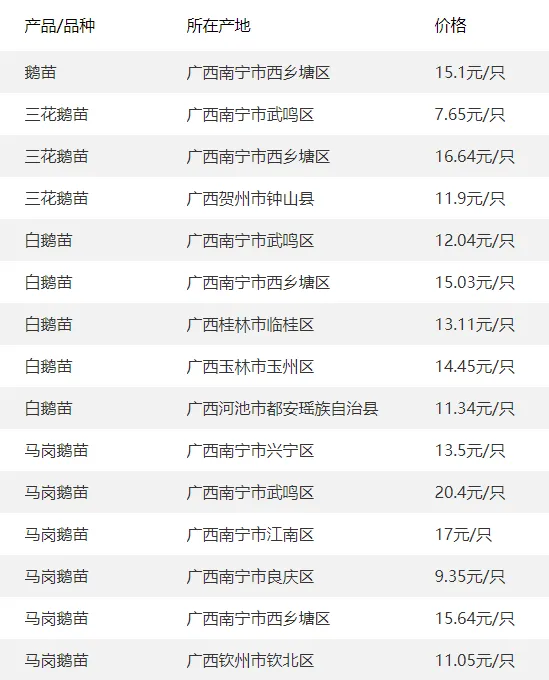

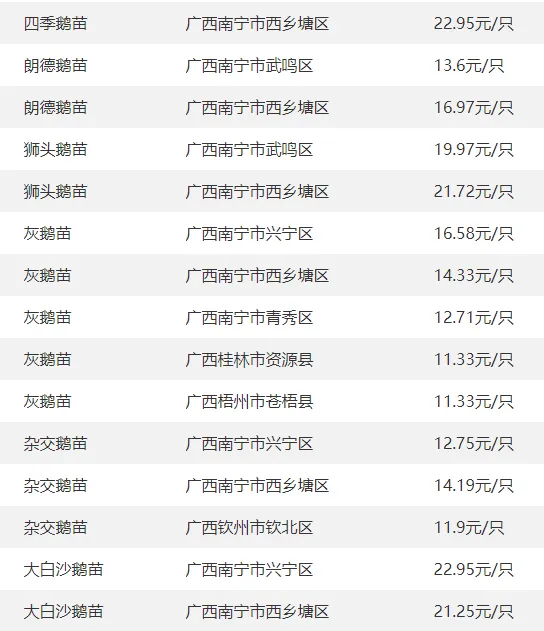

全国部分地区鹅苗价格参考

6

广西部分地区鹅苗价格参考

7

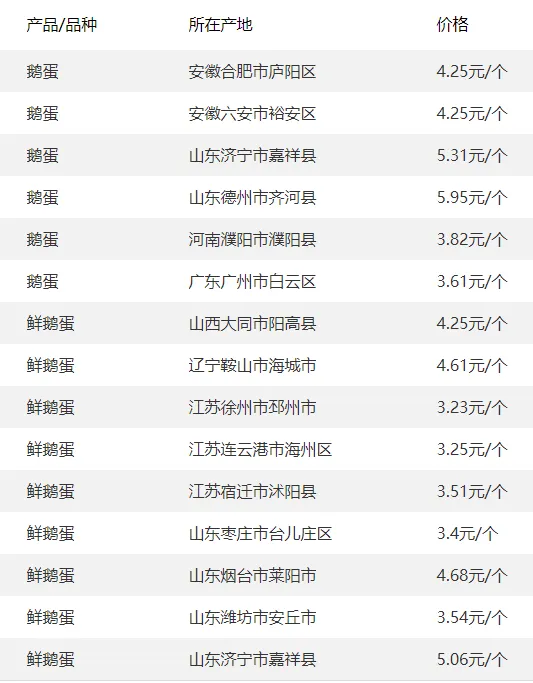

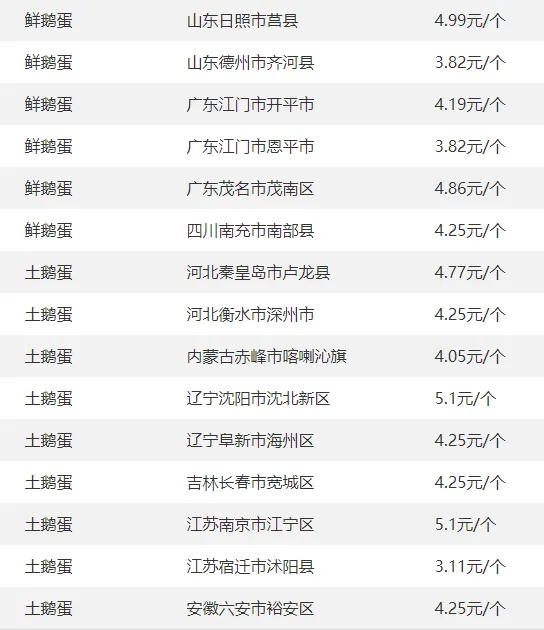

全国部分地区鹅蛋价格参考

家禽观点

? ? ?2026 年 4 月 30 日国内家禽市场整体呈毛鸡稳中偏弱、鸡苗小幅坚挺、区域分化明显态势,节前交易转淡,整体波动有限。白羽肉毛鸡全国均价 3.82 元 / 斤,环比微降;东北 3.95-4.00 元 / 斤高位持稳,山东 3.70-3.75 元 / 斤平稳,南方 3.70-3.80 元 / 斤偏弱。黄羽肉鸡及麻鸡成鸡 4.50-4.70 元 / 斤,价格稳定。

鸡苗市场小幅回暖,白羽鸡苗全国均价 3.30 元 / 羽,山东大厂报价 3.90 元 / 羽,成交偏稳。终端五一备货收尾,屠宰企业按需限价收购,走货一般。供应端出栏充足,叠加猪肉价低位,替代效应压制禽价。预计节后家禽行情延续窄幅震荡,建议养殖端随行出栏、谨慎补栏,规避节后回调风险。

全国部分地区牛、羊等价格参考报价

2026年4月30日,国内牛羊市场呈现牛价稳涨、羊价坚挺的格局,节前刚需托底、优质货源偏紧,价格延续北稳南强态势,养殖盈利持续修复,行业供需结构进一步优化。以下从各省报价、市场预测、行业资讯三方面详细分析。

一、国内各省牛羊市场报价表(4 月 30日)

二、市场预测

短期(5 月)

牛价:预计先稳后弱、高位震荡。五一假期消费高峰过后,终端需求逐步回落,屠宰企业库存积压,采购节奏放缓,牛价或小幅回调,跌幅 0.2-0.4 元 / 斤,但牛源偏紧支撑底线,大跌概率低。

羊价:延续高位坚挺、窄幅波动。节后消费刚需平稳,优质羊源供应不足,价格难有大跌,育肥绵羊维持 13.0-14.0 元 / 斤,优质山羊 15.0-16.0 元 / 斤。

中长期(6-12 月)

牛市:整体向好、震荡上行。能繁母牛存栏下滑导致牛源缺口长期存在,下半年中秋、国庆消费高峰带动需求,牛价有望再创新高,优质育肥牛或涨至 16.0 元 / 斤以上。

三、行业资讯

养殖利润改善全国饲料原料行情

全国豆粕行情观点

2026 年 4 月 30 日国内豆粕市场呈现现货稳中有升、期货窄幅震荡、供需博弈加剧的格局,全国 43% 蛋白豆粕现货均价 2950-3050 元 / 吨,天津报价 2940 元 / 吨,较昨日微涨 10 元;期货主力合约收于 3026 元 / 吨,小幅反弹。

供应端压力持续释放,巴西大豆丰产落地,国内 5-7 月大豆到港量预估达 1250 万吨,油厂开机率回升至 45.55%,豆粕库存累库明显,同比增幅高,压制价格上行空间。但美豆库消比偏低、种植成本高企及厄尔尼诺天气扰动,为豆粕价格提供成本支撑,进口成本抬升至 2900-2950 元 / 吨一线形成底部支撑。

需求端整体偏弱,生猪养殖持续亏损,饲料企业刚需采购为主,备货意愿不强;禽类养殖利润略有改善,对豆粕需求形成小幅提振,但难以扭转弱势格局。临近五一假期,终端成交清淡,市场观望情绪浓厚。

综合来看,短期豆粕市场将维持2950-3100 元 / 吨区间低位震荡,成本支撑与供应宽松博弈加剧。建议饲料企业按需采购,锁定低位库存;贸易商谨慎操作,逢高适度出货,规避节后价格波动风险。

沿海主要油厂报价集中在 2960-3040元/吨,较节前下跌10-30元不等:

山东日照 3000、青岛 3030

江苏张家港 3010、泰州 2990

广东东莞 2970(全国最低)

天津 3080(华北偏高)

3. 期货与基差

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

4. 供需格局

供应

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

需求

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

禽料、反刍料需求平稳,难抵猪料疲软,整体成交一般。

5. 成本端

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

6. 后市展望

10月上旬:到港+高开机+弱需求,现货预计维持2960-3020元/吨区间震荡,基差继续偏弱。

10月中下旬:若油厂因亏损主动降负荷,或国储轮出兑现后进口买船放缓,库存拐点出现,现货有望小幅反弹至3050-3100元/吨;否则将再度考验年内低点2930-2950区间。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

二、期货市场周一连粕延续反弹:

豆粕9月合约录得“四连阳”,期价重心抬升至2900上方,走势明显强于美盘;

菜粕近月合约延续升水,远月跟涨乏力,呈现“近强远弱”结构。资金逻辑:市场提前博弈四季度进口大豆潜在缺口,远月贴水给予多头安全边际。

三、基本面跟踪

国内:? 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;? 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

国际:? 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;? 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

四、后市研判短线:高库存压制现货,但盘面已提前反映利空,基差继续走弱空间有限;豆粕期价2800–2950区间震荡对待。中线:若四季度采购缺口确认且美豆生长期天气无新风险,国内远月合约抗跌属性增强,关注9–1正套及11月美豆天气市对连粕的传导。

全国部分地区玉米行情今日昨日比较

全国部分地区豆粕行情今日昨日比较

?全国行业动态

今日精彩养殖视频分享——

【视频】低成本养殖方法:发酵啤酒糟变成黄金饲料养猪超爱吃!爱睡!猪生长的快!

【视频】粉碎牧草红薯藤,养鸭增收好帮手

【视频】当您还在为传统养猪粪污处理困扰的时候可以试一下薄垫料发酵床养猪模式

【视频】绿色生态模式养猪:牧草发酵养肉猪,提质增效双丰收

【视频】全程饲喂新型高蛋白高淀粉浮萍 鸭鹅肉质紧实鲜美更出圈

更多精品文章推荐链接——

1.低迷的养殖业新破解——养出高品质动物产品进城开生鲜店+餐饮,从此不受市场价格影响,一个在南宁的成功案例分享

2.广西推广发酵饲料受欢迎,一批又一批畜牧人前来助农生态基地现场学习

3.代养猪场几个效果显著的解决促长增肥、保健除臭、粪污资源化、环保处理产品推荐,全程解决问题花费约10元,提高效益粪污处理与环保无忧

4.买正品优质实惠兽药,就找广西助农兽药大药房,为养殖全程护航!

5.中小型养猪场种植牧草-发酵牧草养猪,形成一场生态循环低成本、健康与品质的发展新途径

6.遇到臭味粪污问题被投诉或畜禽养殖污染治理督察、下达环保整改处罚通知书怎么办?组合微生物技术能够在不投入设施的情况下短时间解决问题

7.猪场进猪时巧妙运用益生菌+红糖水代替多维进行保健,解决应激性等问题效果好,提高成活率降低经济损失

8.养殖环保风暴来袭,养殖场废水流入周边沟渠鱼塘水库或污染地下水的快速处理技术