期市头条丨猪价上涨:反弹or反转

?农产品

? ? ―

期市头条

4月中以来,生猪现货持续上涨1.50元/公斤左右,生猪周期是否已经见底,对应此轮生猪是反弹抑或是反转?本文试图结合上一篇公众号文章《非瘟以来两轮猪周期回顾》,从生猪库存与产能两个角度出发,并结合盘面所反映的逻辑,给出我们的理解和思考。

01

库存去化角度

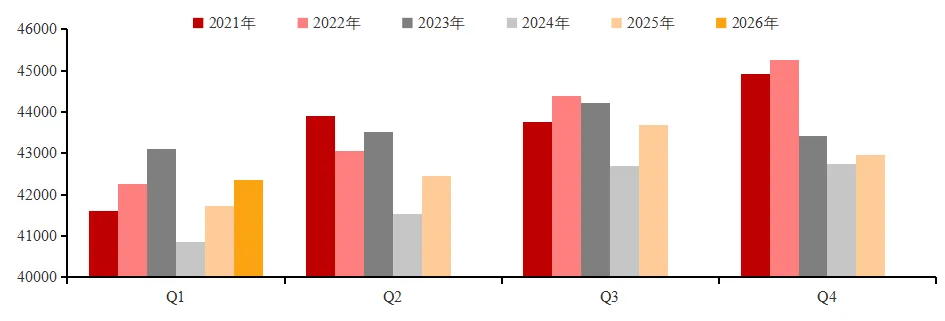

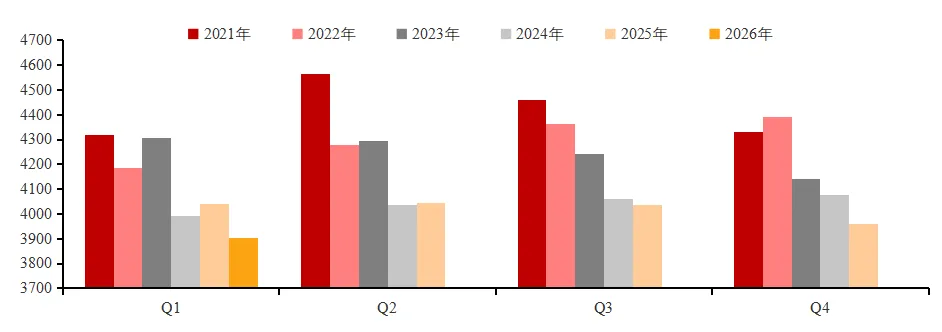

从上一篇公众号文章《非瘟以来两轮猪周期回顾》中可以看出,生猪周期见底往往伴随着生猪库存与产能的去化,其中库存去化主要体现在两个层面即生猪存栏与出栏体重,其中2022年生猪存栏同比小幅增加,而出栏体重下降至近年来低位,说明当年更多库存去化更多体现在后者上,2024年则主要体现在前者上,生猪存栏下降至历年同期低位,而且当年生猪出栏体重亦来到近年来次低位。

图1、生猪季度存栏

数据来源:农业农村部 广州期货研究中心

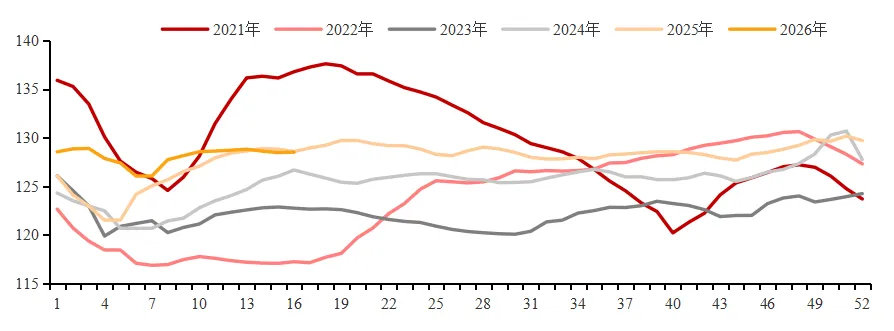

根据农业农村部数据,2026年1季度末生猪存栏继续环比小幅下降,但同比仍高于过去两年同期。与过去两轮周期低点相比,显著高于2024年,略高于2022年,也就是说,生猪存栏下降幅度尚不足。而在生猪出栏体重层面,虽近三周有持续下滑,但依然相对较高,钢联数据显示与2024年大致持平,高于2022年,但涌益数据则显著高于2022和2024年。

图2、生猪出栏体重

数据来源:涌益咨询 ?广州期货研究中心

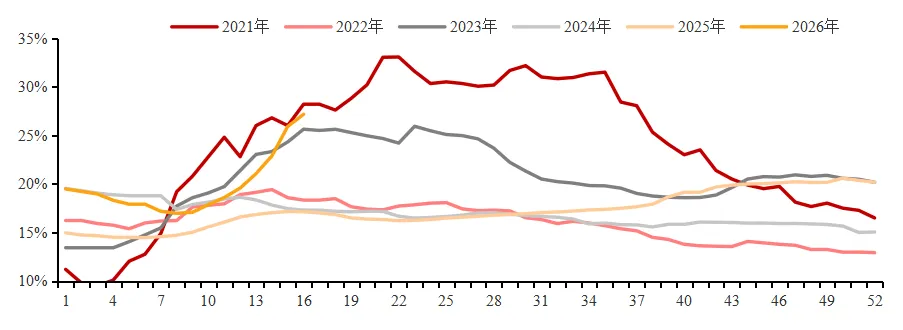

更为重要的是,年后以来的库存去化并未被需求所消化,而是转为冷冻库存,钢联数据显示重点屠宰企业鲜销率来到历史同期低位,而库容率从17%持续上升至26.86%,涌益咨询数据则是从16.97%持续上升至27.16%,两者绝对数据均来到历史同期高位,高于过往两轮周期见底的2022年和2024年。

图3、屠宰企业库容率

数据来源:涌益咨询 广州期货研究中心

02

产能去化角度

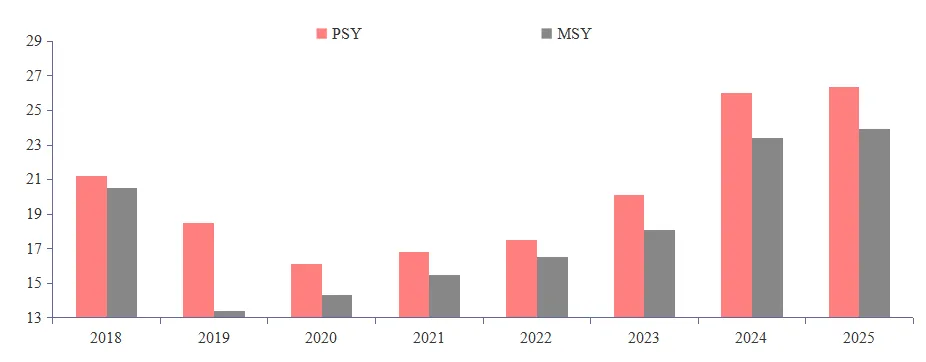

从生猪产能即能繁母猪角度看,农业农村部2026年1季度末能繁母猪存栏来到非瘟疫情来的历史低位,但市场普遍认为产能去化不足,主要依据有二,其一是离国家制定目标仍有较大差距,目前能繁母猪存栏3904万头,接近去年制定的3900万头目标,但显著高于今年制定的3650万头目标,这其中能繁母猪存栏目标的下滑与PSY和MSY持续上升有很大关系,意味着出栏同样的生猪所需要的能繁母猪相应下降。

图4、能繁母猪存栏量

数据来源:农业农村部 广州期货研究中心

其二是能繁母猪存栏降幅较小,非瘟后第一轮周期从2021年6月的4564万头下降至2022年4月的4177万头,降幅为8.48%;第二轮周期从2022年12月的4390万头下降至2024年4月的3986万头,降幅为9.20%,而此轮从2024年11月的4080万头下降至截至目前的3904万头,降幅为4.31%。

图5、能繁母猪PSY与MSY

数据来源:钢联 广州期货研究中心

03

行情展望

基于上述分析可以看出,生猪库存和产能去化大概率尚未完成,这意味着近期生猪上涨更多是反弹而非反转,基于这一结论,我们接下来探讨接下来期现货可能的走势,及其潜在的交易机会。

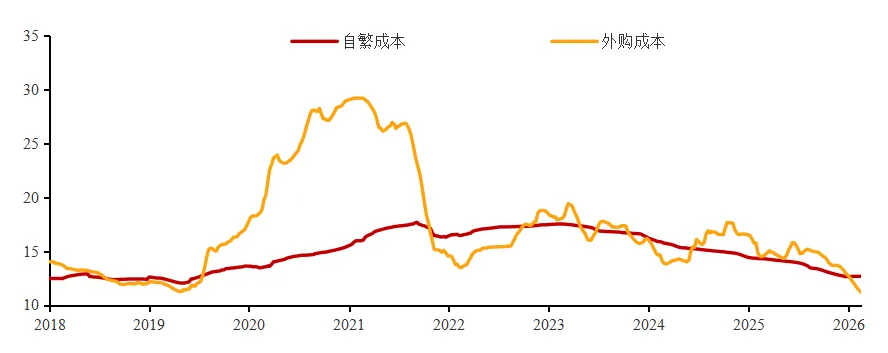

图6、生猪养殖成本

数据来源:同花顺 广州期货研究中心

就现货而言,考虑到年后供应压力更多源于2月春节期间的压栏,随着体重和生猪存栏的环比下降,再加上需求层面的低价刺激和季节性改善,压力最大对应现货低点或已经出现,接下来的问题是,需要维持多长时间的亏损来继续刺激库存与产能去化。

就期货而言,从目前盘面看,近月5月和7月近期虽受现货带动反弹幅度较大,但仍在自繁自养成本线下方,远月合约反弹幅度相对更小,但均处于成本线上方,这表明市场对产能去化不足的担忧。接下来,5月合约即将进入交割月,关注意义不大;7月合约对应这低价或者养殖亏损维持的阶段,如期反弹幅度过大,则意味着二育入场与产能去化不足,反而不利于远月合约;对于9月及其之后的远月合约而言,市场基于2025年4季度的产能去化而给到微薄的养殖利润,如现货低价和养殖亏损持续,则意味着产能与库存继续去化,远月有望逐步转强。

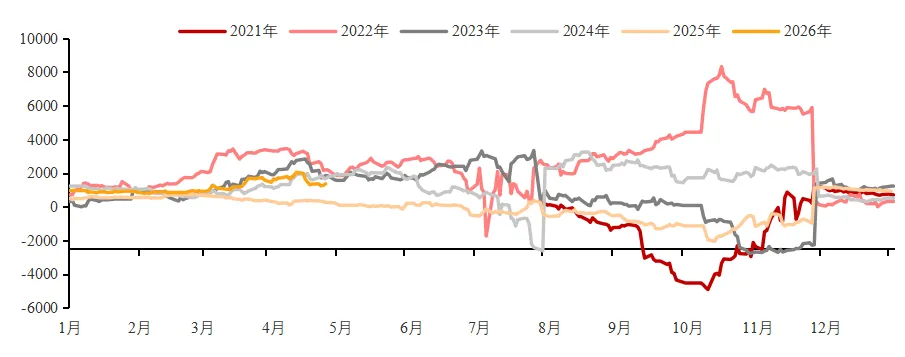

在这一背景下,我们建议投资者在前期5-9反套的基础上,转向关注7-11反套机会,从下图7可以看出,当前11-7月价差处于上市以来的次低位,仅高于2025年,且除了2025年外,接下来均有所走扩。

图7、生猪11-7月合约价差

数据来源:同花顺 广州期货研究中心

文章编撰时间:2026年4月26日

更多干货可点击小程序了解期货交易咨询产品,诚邀你试用体验?

如对交易咨询产品有任何疑问,欢迎扫码咨询「专属顾问」

广州期货 您身边的期货专家

广州期货

投资咨询业务资格

证监许可【2012】1497号

分析师:范红军?

期货从业资格:F3098791?

投资咨询资格:Z0017690?

邮箱:fan.hongjun@gzf2010.com.cn

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。?

关注我们接收更多及时研究资讯