各大机构如何看待猪价

行业数据方面,截至2026年3月末,能繁母猪存栏量为3904万头,较2025年6月的高点下降约3.44%;2026年1季度,生猪出栏量20026万头,同比增长2.8%;猪肉产量1669万吨,同比增长4.2%。

各大机构纷纷发表看法。

首先是券商。

银河证券:“读懂猪周期”系列报告二十四:详解产能&效率框架,穿透猪价长短期走势(4月21日)

生猪供需矛盾显化,月度亏损加剧产能去化。3月16家上市猪企销量合计1777万头,环比+39.7%,同比+9.1%;其中头部猪企牧原、温氏出栏环比+46.7%、+36.6%;大部分中小猪企同环比均上行。从价格端看,26年以来上市猪企月度猪价持续下行,且显著低于行业平均水平;均重方面抬升显著。利润方面,3月猪价承压带来生猪养殖全行业的亏损加剧;虽然头部优秀猪企成本控制相对领先,但在猪价新低的背景下,全面亏损已不可避免。随着4月养殖亏损幅度的加剧,行业产能或将加速去化。生猪出栏量主要由产能及养殖效率决定。26年能繁母猪作用均值估算4008万头,同比-35万头,降幅放缓。基于多重假设我们预估26年行业MSY约18-18.5头。上述假设不考虑3月底进入中国的南非1型口蹄疫潜在影响,后续将持续跟踪并适时调整MSY估算值。据此我们估算26年生猪出栏量潜在范围7.2亿头-7.4亿头,全年生猪均价或将显著下行。中短期来看,猪价或有反弹,但年内将回归低位震荡格局。

中金:农业周报:1Q26全国能繁母猪产能小幅去化(4月19日)

猪价止跌反弹,1Q26末全国能繁母猪存栏季环比-1.4%至3904万头,目前为正常保有量的100.1%,我们认为目前为小幅去化节奏,有望推动4Q26猪价温和上涨。投资逻辑:历史买猪价和出栏弹性双击,未来买周期收敛下大体量超额盈利。随生猪养殖业步入新范式,“资本、防疫、猪价”三大红利减弱,行业从“资本竞争”回归“成本竞争”。行业角度,我们判断2026年生猪价格中枢回落、先抑后扬,高效龙头有望保有一定盈利,进而低成本放大单头利润差距、大体量放大利润规模差距,龙头出栏兑现确定性提升。

中信建投:生猪产业座谈会透露哪些信号?(4月19日)

未来的调控政策有哪些?要加快淘汰低产高龄能繁母猪和体弱仔猪,严控新增产能,推动产能调控、环保监管等政策同向发力。要指导督促养殖企业顺势出栏,头部企业要带头落实产能去化要求,并结合环境保护、资产负债等约束盲目扩产。要释放积极政策信号,提振市场信心,减少二次育肥,防止无序出栏。要加密生猪生产监测预警,增强监测分析的前瞻性、调控目标的精准性、调控手段的有效性。要引导龙头企业通过订单养殖、托管代养等方式,带动合作农户发展标准化规模化养殖,支持中小养殖场户提升发展能力。目前生猪养殖行业正在处于产能深度去化阶段,去化的长度和深度决定了未来的猪价走势。农业农村部座谈会清晰传导出中国生猪产业进入“强监管、稳预期、去产能”的新阶段,对后续的产能去化要压实责任,通过行政、环保、金融多重手段深度相互结合,稳定猪价,减少生猪产业周期性震荡,推动生猪产业内涵式发展。产能去化阶段往往是生猪养殖行业股票良好的投资时间点。

华西证券生猪养殖行业动态报告:生猪养殖底部确立,进入右侧反转(4月17日)

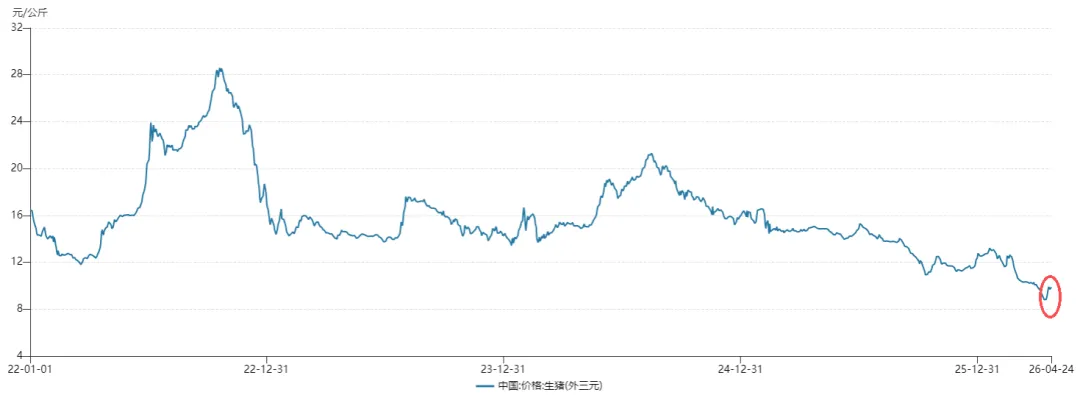

回顾2014年至2015年、2018年至2019年和2021年至2022年生猪价格二次探底,我们发现,猪价在历次周期底部普遍呈现W形双底(二次探底)特征,即首次触底后快速反弹,再缓慢回落至接近于前低的位置(不会跌破前低),随后才真正启动新一轮上涨周期。《经济日报》刊发一季度经济数据显示,一季度末全国生猪存栏42358万头,同比增加627万头,增长1.5%。其中,能繁母猪存栏3904万头,同比减少135万头,同比下降3.34%,较25Q4下降1.44%,目前为正常保有量的100.1%。26Q1我国猪价快速下降,据猪易通数据,26Q1最高价超过13元/公斤,最大降幅超过34%,全国生猪均价26Q1末一度跌至9.28元/公斤,历时两个多月,一次探底过程中,猪价快速下跌,行业由盈利收缩转为普遍亏损,能繁存栏26Q1环比25Q4仅降1.44%,去化速度稍慢。我们认为本轮猪价底部或已经在2026年4月确立,快速下跌后的反弹主要由情绪点燃不可持续,随之而来的二次探底会以持续阴跌的方式消耗产业现金流,产能去化有望加速。二次探底后有望迎来周期反转。

华泰证券:生猪产能去化大幕已开启(4月16日)

4月14日全国生猪均价8.7元/公斤,跌破2008年以来最低水平,对应行业自繁自养头均亏损约450元/头,已明显超过2023年单周最深亏损(396元/头)。行业能繁母猪存栏继25Q4后再度开启去化,1-3月涌益规模样本能繁母猪去化环比为+0.65%/+0.73%/-0.57%,3月去化再度开启。根据产能及效率指标推算,26Q2-Q3行业仔猪供给依旧维持高位,行业维持现金流的亏损与消耗是大概率事件,非线性的产能去化随时有可能出现,对板块形成强催化,重申推荐生猪养殖板块。

其次是期货公司。

瑞达期货:卖一头亏500!猪周期为何不灵了?(4月24日)

如何判断猪周期走到哪儿了?指标一:能繁母猪存栏量。根据国家统计局统计,2026年,3?月末全国能繁母猪存栏3904万头,虽同比、环比小幅下降,但仍高于?3650?万头正常保有量,去化节奏偏慢。指标二:仔猪价格。2026年4月,15公斤仔猪均价已跌至360元/头,较2025年高点接近腰斩,补栏情绪悲观。指标三:猪粮比价,数据显示,某主产区2026年4月8日全国生猪价格跌至9.46元/公斤,玉米价格稳定在2.38元/公斤,猪粮比价降至3.97:1,连续4周刷新2019年以来最低纪录。目前仔猪大跌但母猪去化缓慢、出栏均重未降、猪价未连续三周环比上涨,核心见底信号均未出现,猪周期底部尚未确认。

国信期货:生猪:去产能进入中场 震荡磨底中把握节奏(4月24日)

目前生猪行业亏损时长接近往年底部平均亏损时长的一半、能繁去化幅度亦接近前两轮去化速度的一半,加之政策再次强调要继续调减产能,后期产能去化有望加速,猪周期已经进入黎明前的黑暗阶段。但中期来看,生产效率提升改变了减产能到减产量的线性关系,由于前期产能下降幅度较小,而生产效率提升明显,使得本年三季度前理论标猪供应仍维持高位稳定的状态。从仔猪出生数据推算来看,去年11、12月仔猪出生量有所减少,对应二季度5、6月标猪供应可能存在阶段性缩减,但降幅有限,之后标猪供应又小幅增加。短期来看,春节之后出栏均重连续上升,一度成为压制市场的重要因素,而目前均重已降至同比上年持平略低的水平,且肥标猪价差同比近年处于高位,显示肥猪供应压力有所减轻,考虑5、6月标猪供应的阶段性减少,总供应压力有边际改善可能。需求来看,终端消费目前缺少亮点,且冻品库存已经处于高位水平,后期需更多关注季节性表现。综合来看,生猪市场底部或已探明,供应拐点隐现,但周期上涨难一蹴而就。后期生猪现货或经历底部震荡反复,然后重心缓慢上移的过程。

中信建投期货:生猪旬报,期现反弹修复后的市场展望(4月21日)

从基本面来看,当前生猪市场仍处于供强需弱的格局之中,但迎来供应阶段性改善窗口期。根据农业部数据,一季度末,全国生猪存栏42358万头,同比增加627万头,增长1.5%。其中,能繁母猪存栏3904万头,同比减少135万头,下降3.3%,目前为正常保有量的100.1%。虽然能繁母猪存栏已连续回落,但整体存栏水平仍高于合理调控区间。而从最新的新生仔猪数据指引看,26年供给压力可能在4月左右阶段性达峰,5-6月可能迎来环比改善。但26年1月新生仔猪数据出现环比反弹(环比+1.3%),2月(环比-0.3%)、3月(环比-0.2%)新生仔猪数据环比改善幅度有限,即使在3月现货价格大幅下跌的情况下产能去化程度仍相对有限,对于周期拐点的判断可能需要更后置。

格林大华期货:专题报告| 2026年一季度生猪产业数据的相关思考(4月21日)

整体来看,一季度末母猪存栏虽然仍处在下降趋势,但降幅仍相对有限。排除疫病影响,对应今年全年生猪供给难有明显减少,考虑到行业平均PSY仍有一定上升空间,今年全年生猪出栏量或仍将处于近几年高位,甚至有望高于?2025年水平;若今年出栏均重没有明显下降,则今年猪肉产量亦有望仍处于近几年高位。综上,目前来看今年全年供给压力仍较明显,去产能驱动的生猪价格周期性上涨行情在今年年内或仍难以看到。

长江期货:养殖产业周报(4月20日)

短期规模场缩量、二次育肥介入支撑猪价反弹,但本质仅是供应压力后移,供大于求格局未改。若后续二育情绪降温、出栏节奏加快,猪价存在冲高回落风险;不过养殖端低位惜售叠加政策托底,猪价跌破前期低点概率较低,预计继续以磨底为主。中长期来看,上半年供应宽松仍将压制猪价反弹空间;2025年9月启动的产能去化将对应下半年供给逐步收紧、需求回暖,有望带动猪价低位回升。但当前能繁母猪存栏仍显著高于3650万头调控目标,且现货上涨不利于产能去化,猪价上行高度仍偏谨慎,重点跟踪产能去化节奏。

南华期货:生猪价格短期超跌阶段性修复,基本面仍未改善(4月20日)

本周生猪市场的核心矛盾集中于“短期超跌修复与情绪反弹”同“中长期产能过剩格局尚未根本扭转”之间的深度博弈,市场陷入“底部反弹难改供强需弱”的拉锯格局。供给端层面,核心分歧在于出栏均重结构的持续分化:集团场主动降重(截至4月16日出栏均重降至125.09公斤),而散户端均重逆势抬升至147.71公斤,成为当前供应的主要矛盾所在,社会面大猪积压的压力始终未能有效化解;屠宰企业开工率在猪价持续走低后环比提升至38.62%,但高开工更多是冻品入库和低价刺激的结果,鲜销走货并未实质性好转。需求端方面,五一备货预期虽有一定提振,但整体需求仍处于季节性淡季,弱需求格局难以承接高供给压力。能繁母猪去化信号虽边际出现松动(3月环比-0.07%,为2026年以来首次转负),但淘母价格相对商品猪的折价比例仅小幅收窄至75.14%,行业尚未出现大范围主动淘汰母猪,整体去化力度远不及历史周期水平。综合来看,当前生猪市场正处于?"短期价格反弹与中长期产能出清尚未完成"?的双重矛盾之中。短期来看,头部企业缩量挺价、二育投机入场和五一备货预期共同支撑了阶段性反弹,但体重仍处高位、鲜销走货不畅,当下的惜售和补栏极易演变为后续的潜在供应压力;中长期来看,能繁母猪存栏依然高于正常保有量,行业生产效率持续提升进一步放大了产能过剩程度,单纯的政策收储和短期情绪修复难以根本扭转供强需弱的格局,猪价趋势性反转仍需等待产能出清的实质性完成信号。

可以看到,期货公司较券商更为谨慎。

最后来看高盛的报告:中国生猪周期正接近底部(4月16日)。

中国生猪价格已触及25年历史底部(4月15日基准价8.7元/公斤),供需反转在即,下半年将迎来周期性反弹。在弱利润与政策约束(农业农村部要求推动产能去化加速)共同作用,能繁母猪存栏正持续削减,预计至2026年末减少11%,行业有效生猪出栏量将于未来数季同比收缩4%-7%。受供给收缩推动,2026年下半年猪价回升至每公斤15.0元,2027年或达15.3元,较当前8.7元的价格水平有近75%的上涨空间。市场供需格局将由2025年及2026年上半年3%的供给盈余,转为2026年下半年7%的供给缺口,2027年缺口进一步扩大至9%。