���۵����� 15 ���µ�!����é�� һ���ȿ��� 12 ��,������ҵ���ܷ��ƾ�?

���ڹ��������г�����̹ǣ�����һ·�����ֹ��������ֳ��ҵ���������ڿ�������֮�¡��������� ����é�� ֮�Ƶ���ԭ�ɷݣ�Ҳû�������ֵ��ж���������������һ�ݿ����һ���ȳɼ�����

4 �� 21 �����䣬��ԭ�ɷݷ��� 2026 ��һ������������ʾ����˾����ʵ��Ӫ�� 298.94 ��Ԫ��ͬ���»� 17.10%�����������й�˾�ɶ��ľ����������ӯת�����ﵽ - 12.15 ��Ԫ����ȥ��ͬ����һ����Ϊӯ�� 44.91 ��Ԫ��ҵ�����Ϊ���ԡ�

�������±�������ֳ�˿��� 300 Ԫ / ͷ

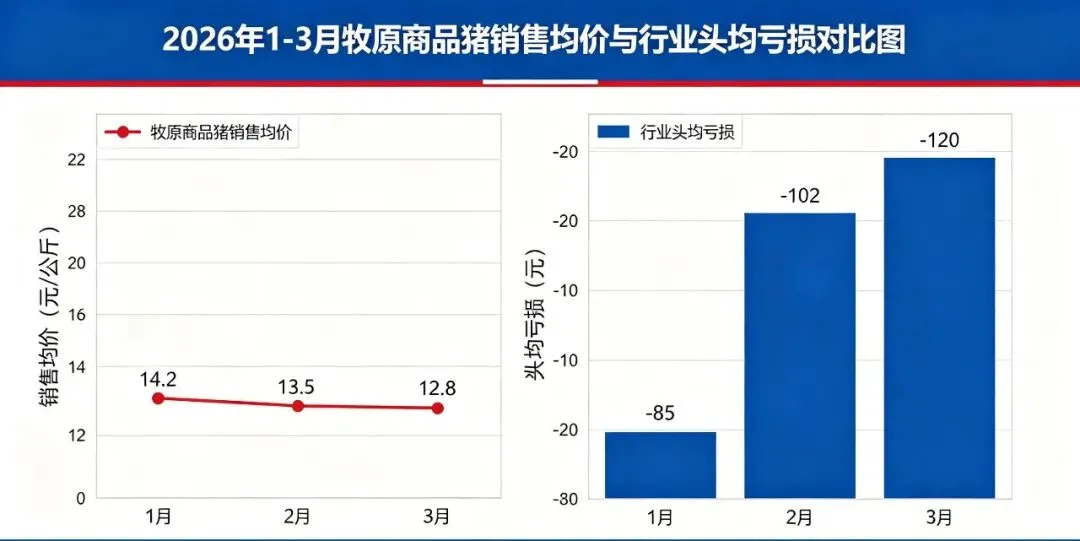

��ԭ�ɷ�һ���ȿ���ĺ���ԭ��ֱָ�����ߵ͵������۸ӹ�˾��ǰ��������������������һ������Ʒ�����۾������´����ˮ��1-3 �¼۸�ֱ�Ϊ 12.57 Ԫ / ���11.59 Ԫ / ���9.91 Ԫ / ������� 3 �¾���ͬ�Ƚ����ߴ� 30.70%����Ӧ����Ʒ����������Ҳͬ���»� 32.73%��

�����ĵͼ�Զ����ҵԤ�ڣ���ԭ�ɷ���ϯ����ٸߕ���һ������������̹�ԣ�û�ϵ����ۻ������˵�λ����������ļ��˼۸�����ô�ҵ�߳����ž������ѹ�������� 2026 ���������ƣ���˾̬�Ƚ�������Ϊ�ϰ���������ȷ�յ㣬�°���������Ҫȡ���ڴ�ǰ���ܵ��ص�ʵ��Ч����

��ҵ���崦��ͬ�����ѡ�������ʾ��һ����ȫ�����������۽� 11.36 Ԫ / ���ͬ�ȴ�� 24.88%��������ͼ۵��� 9.41 Ԫ / ������½� 15 ����ʷ�µͣ�4 �³����۸��ǵ��� 9 Ԫ / ����ؿڡ�

����Ҳ�ڳ������ӣ����� 3 �µף���ҵ�Է�����ͷ��ӯ����ֵΪ - 311.93 Ԫ��ͬ�ȴ���»� 257.01%����ֳ��ҵ��ν ����һͷ��һͷ����

������������µ�������Դ�ڹ���ʧ�⡣2025 �� 3-6 ���ܷ�ĸ���������ۼ����� 8.35%������ 10 �������ҵij������ڣ�ֱ�ӵ��� 2026 ���ϰ���������Ӧ��������ӣ��г������������ԡ�����Ԥ�ƣ�4-5 �����ۻ����̽�ף�6 ��������ֹ�����������ռ�ʮ�����ޡ�

����ҵ�����ӯ�����������ְ��¿����

��������ڵȣ���ԭ�ɷ��������ֲ��ֵڶ��������ߣ�����ҵ���뺣��ҵ���Ϊ��ҵ��ע�������ƾַ���

����ҵ���ѳ�Ϊ��˾�ȶ���ӯ��֧�㡣�� 2019 �겼�ָ�ҵ����������ԭ���װ���� 2025 ���״�ʵ�����ӯ����ȫ���������� 2866 ��ͷ��ͬ�ȴ��� 129%�����������ʸߴ� 98.8%��

2026 ��һ���ȣ�����ҵ��ӯ����ͷ������������������ 827.9 ��ͷ��ͬ������ 55.6%������������ͻ�� 100%��ͷ��ӯ��Լ 20 Ԫ����˾��ʾ������������չ���Ʒ�ṹ�Ż�����������ҵ������ʵ��ȫ��Ͽ�ӯ���������ܲ��ܽ�������Ӱ�죬���ٻ�������ȥ��ˮƽ��

����ҵ���棬��ԭ�ɷݼӿ���ز�����2024 �깫˾�ѿ�ʼ���������ֳ���������ܻ��豸��2026 ��Ŀ��ֱָ��غ�����ֳ���ܡ���Ϥ������Խ�����Խ��������� 4 �µ��� 5 �¿�����ͬʱ����ͨ���ղ����������ȷ�ʽ�������š�

���������ҵ�����ײ����ƣ�һ���̶�����Լ����չ�ٶȣ�������˾�����Զ�Ԫ������ģʽ�����ٺ��Ⲽ�֡�

ֵ��ע����ǣ�Ŀǰ������ҵ��Թ�˾ҵ�����������ޡ�2025 ����ԭ������ʳҵ��Ӫ��ռ�� 31.38%������Ӫ�ս� 396.30 ��Ԫ��������ҵ��ë����Զ����������ֳҵ����������ȫ�Գ���ֳ�˿���

����ṹ�Ż���2026 ���ʱ���֧�µ���������

����һ����ҵ�����𣬵���ԭ�ɷݵIJ���ṹ�����Ż�������һ����ĩ����˾�ʲ���ծ�ʽ��� 50.73%��������½� 3.42 ���ٷֵ㣻��ծ�ܶ� 898.94 ��Ԫ����������ٳ� 31 ��Ԫ���ֽ�����ȫ������������

��ǰ��˾���� 2026 �� 100 ��Ԫ���ʱ���֧Ŀ�꣬�����۳������µ͵ı����£��ѽ���Ŀ������� 100 ��Ԫ���¡���˾��ʾ���ʽ���Խ����ֱ������������ȱ����ֽ����ȶ�����������һ������ծ�ļƻ���ȫԱ���ó���Ӧ����ҵ�ȵ�����

��������ӭ��С����ů��4 �� 21 ��ȫ����ʡ���������ǣ��������ӱ������ϵ�����������Ԫ�����۸��ػ� 10 Ԫ / ������ڲ�����δ��ȫ����ı����£���ֳ��ҵ�� �������ӡ� ������δ��������ԭ�ܷ�ƾ�������뺣��ҵ��Խ���ڣ�����ʱ����֤��

������ʾ:�г��з��գ�Ͷ������������IJ����ɸ���Ͷ�ʽ��飬Ҳδ���ǵ������û������Ͷ��Ŀ��,����״������Ҫ���û�Ӧ���DZ����е��κ����,�۵������Ƿ�������ض�״�����ݴ�Ͷ�ʣ������Ը���