【开源农业|周观察】猪价低位反弹难掩前端压力,能繁边际松动但去化仍待确认

报告摘要

周观察:猪价低位反弹难掩前端压力,能繁边际松动但去化仍待确认

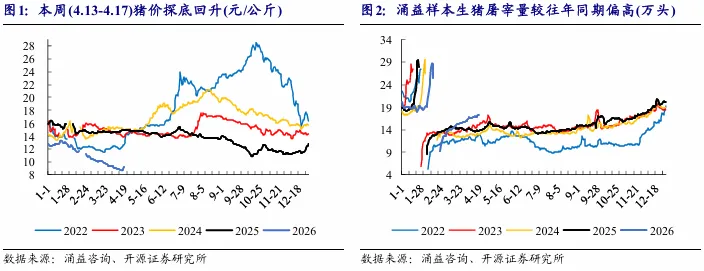

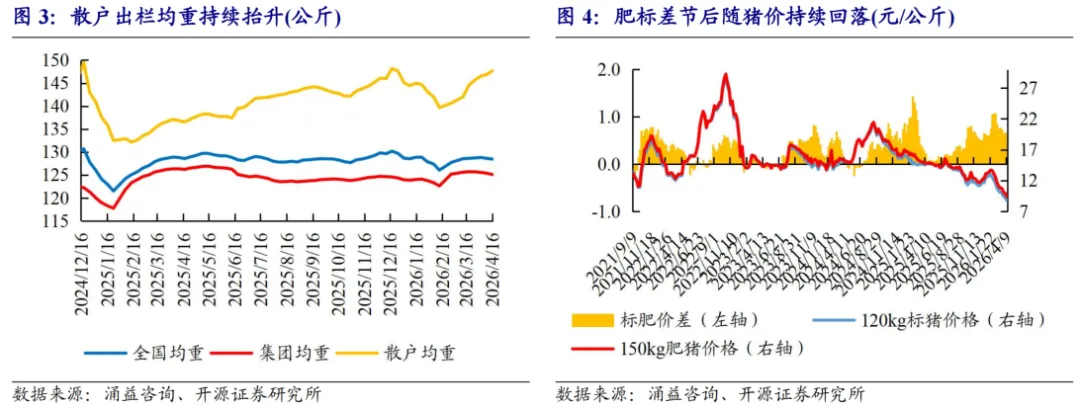

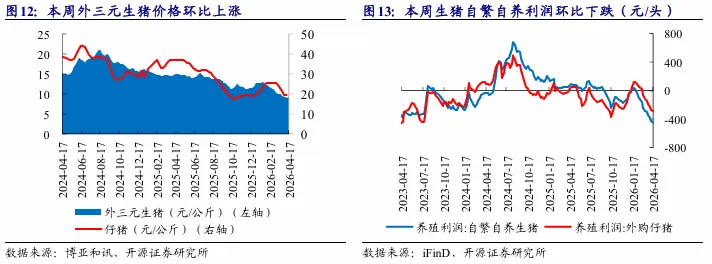

猪价周内探底反弹,高屠宰、高散户均重表明前端供给压力仍较大。截至4月17日,全国生猪均价周内探底后回升至9.20元/公斤,较4月10日上涨0.38元/公斤。同期日屠宰量升至17.17万头,环比+2.9%,仍处高位。本周市场情绪较前期有所修复,但高屠宰并未伴随供给明显收缩,现货更多体现为低位反弹,而非扭转供需格局。出栏体重方面,当前主要矛盾仍在散户端大猪。截至4月16日,全国/集团/散户出栏均重分别为128.46/125.09/147.71公斤,较上周分别变动-0.15/-0.28/+0.79公斤。集团场进一步推进降重,但散户端均重继续抬升。

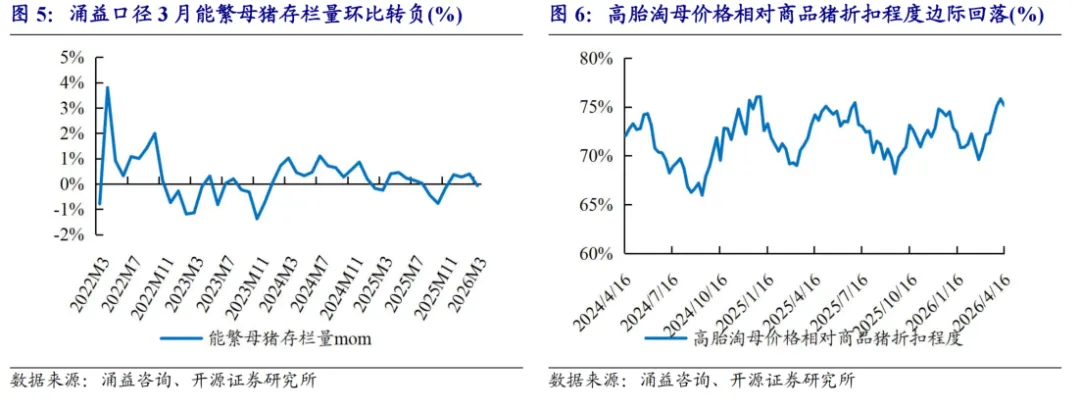

3月全国能繁存栏边际松动,淘母价格端信号仍较温和。能繁端看,国家统计局数据显示,2026年一季度末全国能繁母猪存栏3904万头,同比-3.3%、较2025年末-1.4%,目前为正常保有量的100.1%。涌益口径显示2026年3月能繁母猪存栏环比-0.07%,在1、2月分别环比+0.27%、+0.39%后首次转负,两口径均指向能繁端出现边际回落。涌益口径高胎淘母价格相对商品猪折扣比例截至4月16日为75.14%,环比-0.68pct,淘母价格整体表现仍强,行业尚未出现大范围主动淘母,当前阶段更接近高位松动而非加速去化。

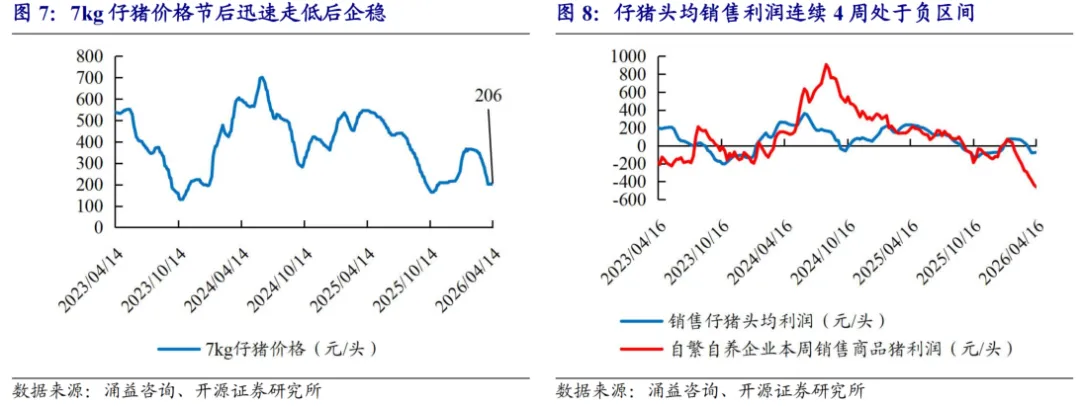

仔猪价格低位企稳,利润端传递补栏预期仍弱。截至4月14日,7kg仔猪价格206元/头,环比+1.98%,同比-62.27%,前期快速下跌后出现低位企稳迹象。截至4月16日,销售仔猪头均利润为-74元/头,较上周小幅修复4元/头,已连续4周处于亏损区间,同期自繁自养商品猪头均利润进一步降至-461.17元/头,环比-26.47元/头,补栏收益偏弱,亏损压力仍在自繁自养端持续加深。中期看,产能去化能否进一步形成趋势,或仍主要取决于仔猪价格和仔猪利润是否持续低迷,并继续向母猪端传导。

重点新闻:

(1)金融监管总局部署2026年“三农”金融支持:强化涉农信贷投放与风险管控。(2)普惠涉农贷款余额同比增10.34%,金融支持乡村振兴持续加力。

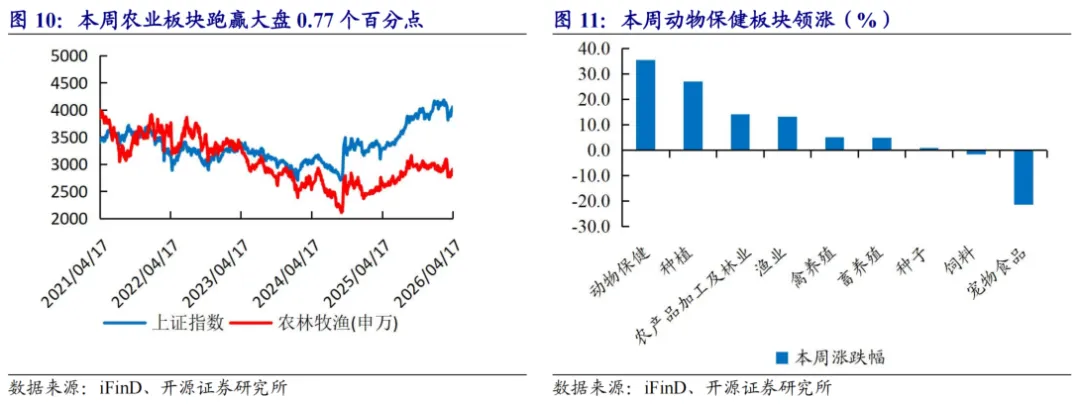

本周市场表现(4.13-4.17):农业板块跑赢大盘0.77个百分点

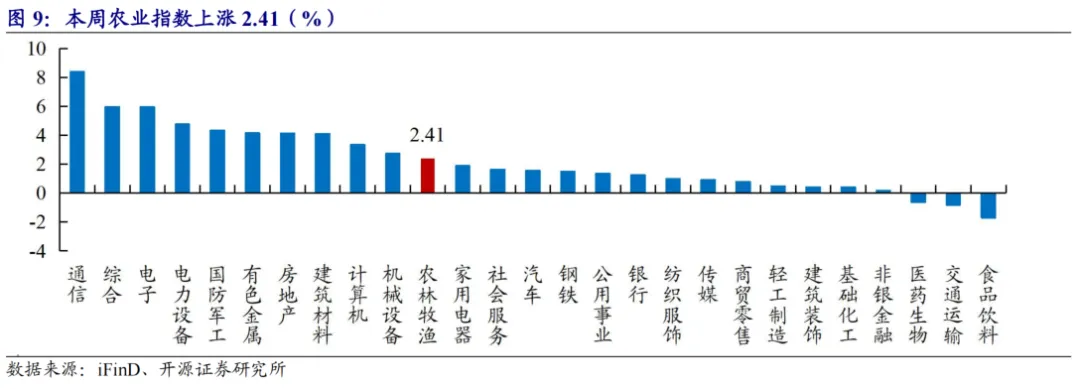

本周上证指数上涨1.64%,农业指数上涨2.41%,跑赢大盘0.77个百分点。子板块来看,动物保健板块领涨。个股来看,天邦食品(+31.06%)、回盛生物(+14.29%)、巨星农牧(+9.35%)领涨。

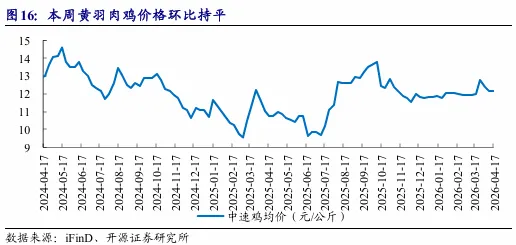

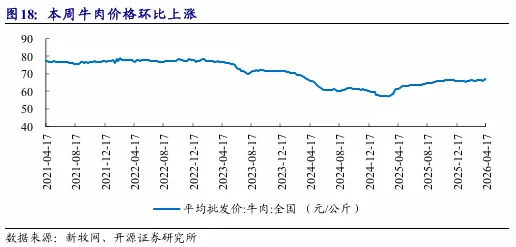

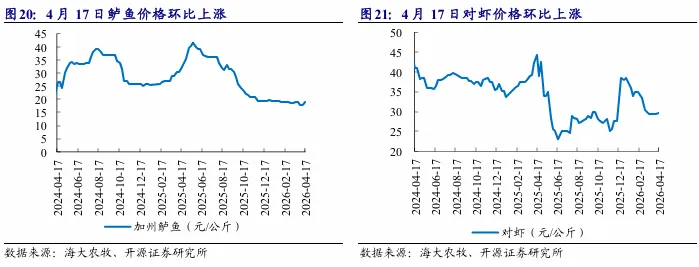

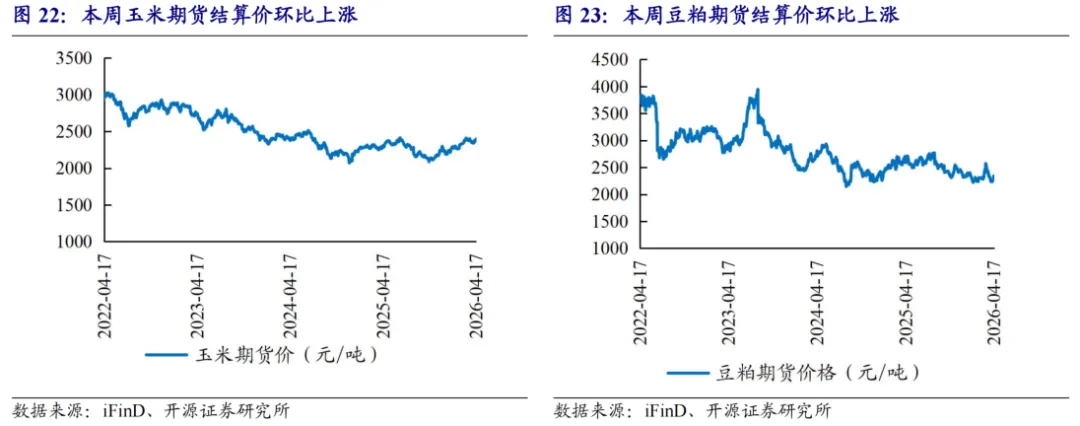

本周价格跟踪(4.13-4.17):本周白羽鸡、黄羽鸡、牛肉等农产品价格环比上涨

风险提示:宏观经济下行,消费持续低迷,动物疫病不确定性等。

报告正文

1、周观察:猪价低位反弹难掩前端压力,能繁边际松动但去化仍待确认

3月全国能繁存栏边际松动,淘母价格端信号仍较温和。?能繁端看,国家统计局数据显示,2026年一季度末全国能繁母猪存栏3904万头,同比-3.3%、较2025年末-1.4%,目前为正常保有量的100.1%。涌益口径显示2026年3月能繁母猪存栏环比-0.07%,在1、2月分别环比+0.27%、+0.39%后首次转负,两口径均指向能繁端出现边际回落。涌益口径高胎淘母价格相对商品猪折扣比例截至4月16日为75.14%,较上周小幅回落0.68pct,逆转持续上行趋势,但淘母价格整体表现仍强,行业尚未出现大范围主动淘母,当前阶段更接近高位松动而非加速去化。

仔猪价格低位企稳,利润端传递补栏预期仍弱。?截至4月14日,7kg仔猪价格206元/头,环比+1.98%,同比-62.27%,前期快速下跌后出现低位企稳迹象。截至4月16日,销售仔猪头均利润为-74元/头,较上周小幅修复4元/头,已连续4周处于亏损区间,同期自繁自养商品猪头均利润进一步降至-461.17元/头,环比-26.47元/头。补栏收益偏弱,亏损压力仍在自繁自养端持续加深。中期看,产能去化能否进一步形成趋势,或仍主要取决于仔猪价格和仔猪利润是否持续低迷,并继续向母猪端传导。

国家统计局相关部门负责人解读一季度主要经济数据,国民经济实现良好开局:一季度农业经济稳中向好,各项核心数据表现平稳:粮食生产方面,冬小麦播种面积稳定,长势与上年同期持平,粮食意向播种面积稳固,春耕备耕、农资农机保障到位,春播进度与往年基本持平。畜牧养殖方面,一季度猪牛羊禽肉产量 2662 万吨,同比增 4.8%;生猪出栏 20026 万头、存栏 42358 万头,分别增长 2.8%、1.5%;家禽出栏 44.6 亿只、禽肉产量 701 万吨,同比增幅达 7.5%、9.3%;牛羊产能小幅回落,牛奶产量同比增 3.4%。农产品价格方面一季度农产品生产者价格总水平同比下降 2.4%,种养品类价格分化,粮食价格持续上行,生猪价格持续走低,牛羊价格稳步上涨;3 月末农贸端粮价上涨,畜禽、蔬果水产等价格多环比回落,整体供给充足、价格运行平稳。

农业农村部:推广应用智慧农机、无人机等智能技术装备 发展农业低空经济:4月13日,农业农村部党组书记、部长韩俊主持召开部党组会议。会议指出,要发展农业科技企业、农业数字服务平台,支持建设中试验证平台,推广应用智慧农机、无人机等智能技术装备,发展农业低空经济,提升一站式数智化综合服务能力。深入推进农产品市场流通体系建设,深化发展农村电商,加大农业品牌培育力度。要大力发展农村生活性服务业,做好“农业+康养”“农业+文旅”等文章,积极打造农业休闲旅游、观光体验等乡村消费新场景,推动农村养老、托育、医疗等公共服务改善提升。要促进农业服务贸易高质量发展,引导支持涉农企业深化农业贸易国际合作,推动中国农药、种子、肥料、农机、动物疫苗等产品和服务“走出去”,打造中国农业出海的“新名片”。

5、主要肉类进口量

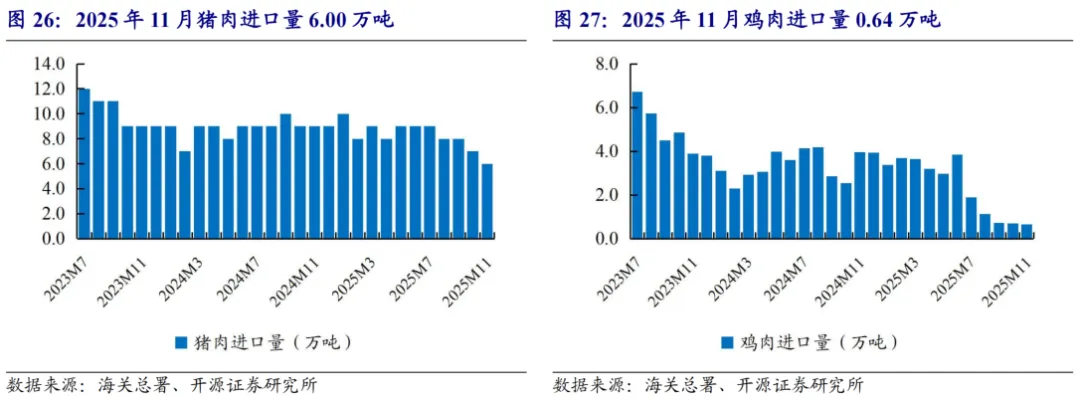

猪肉进口:据海关总署数据,2025年11月猪肉进口6.00万吨,同比-34.3%。

鸡肉进口:据海关总署数据,2025年11月鸡肉进口0.64万吨,同比-83.7%。

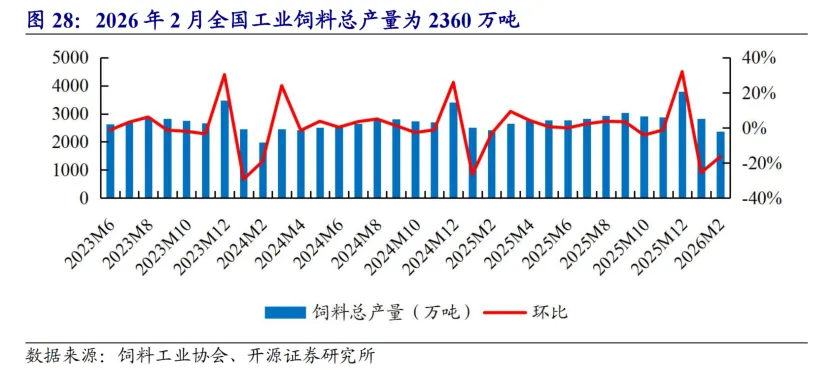

6、饲料产量

7、风险提示

宏观经济下行,消费持续低迷,动物疫病不确定性等。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。