南北价差扩大或成北方猪价反弹“拦路虎”,短时或有回调

1、中部养殖端缩量拉涨全国,但南北价差持续扩大

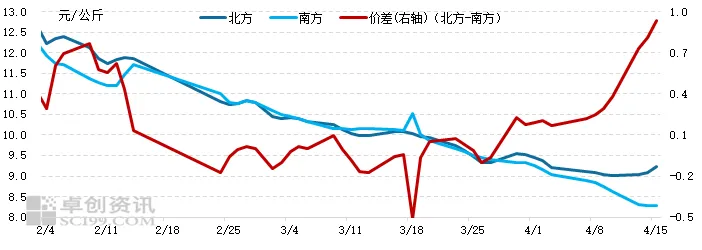

自14日开始,北方某龙头公司出栏量明显缩减,导致供应端阶段性减量,同时伴随二次育肥补栏进场略增,截留部分110-125公斤猪源,供需阶段性失衡推动北方猪价快涨。这期间,中部地区上涨明显,以河南地区为例,近三天猪价累计上涨0.5元/公斤左右。中部地区作为猪价上涨的引擎,推动东北和南方猪价跟涨。但南方跟涨幅度明显不及北方,本轮猪价上涨过程中,南北价差在迅速扩大。据卓创资讯监测数据显示,截至15日,北方均价为9.22元/公斤,南方为8.29元/公斤,两者价差扩大至0.93元/公斤,较4月10日走阔0.56元/公斤。

图1 南北方全国均价及价差走势图

数据来源:卓创资讯

2、北方集中分割加量,南方需求跟进不足

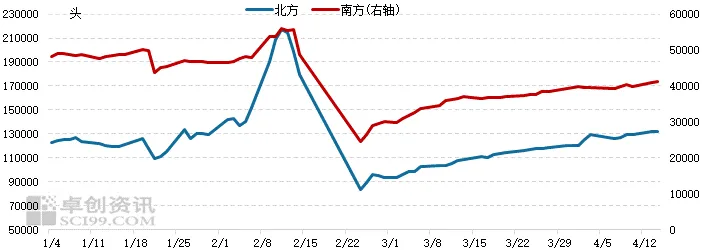

造成南北价差的主因在于需求的不匹配,全国生猪屠宰产能最集中区域为河南、山东、江苏、安徽、湖北、河北等所在的华东、华中地区,其次为东北,最后是西南和华南市场,而随着猪价拐点临近,部分社会库存有增量意向,加之食品加工厂亦增加备货,中部具有分割能力的屠企高负荷生产。据卓创资讯监测数据显示,以河南为例,4月16日省内样本企业日度屠宰量为37390头,与2025年11-12月屠宰水平接近。在当下鲜销淡季,无疑增加中部猪源消化速度。但西南和华南屠宰有限,在当前供应过剩阶段,消化劣势尽显。

图2 南北方样本企业生猪日度屠宰量对比走势图

数据来源:卓创资讯

3、终端屠企屠宰量处于高位,且体重偏大养殖企业占比下滑

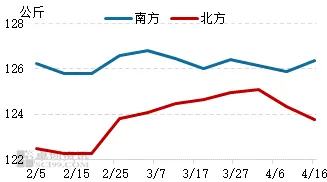

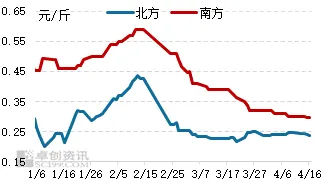

而通过对比南北方交易均重数据发现,北方屠宰增量加速猪源消化的过程中,生猪交易均重有相对明显下滑,而南方均重下行缓慢,甚至有反弹迹象。据卓创资讯监测数据显示,本周四南方交易均重为126.36公斤,环比升高0.38%;而北方交易均重为123.76公斤,环比降低0.45%。自4月初开始,北方均重持续走低,而南方均重在125.88-126.39公斤徘徊,未出现明显积压。而从肥标差数据也能得到验证,4月16日,南方肥标差均值为0.30元/斤,较4月初仅收窄0.03元/斤。

图3 南北方生猪交易均重对比走势图

数据来源:卓创资讯

图4 南北方肥标差对比走势图

数据来源:卓创资讯

未来2-3日,随着南北方价差不断扩大,南方低价猪源及低价白条肉或加速流入北方,一方面缓解北方收购压力,一方面影响北方屠企鲜销市场。同时北方屠企目前主要盈利点在于分割,但随着猪价上涨,分割成本提升,利润或下滑。屠企或略有减量动作,猪价或止涨小幅回落,但或难以回落至前期低点。

长按识别进群