上市公司梳理:猪价新低,猪猪股的历史性底部出现了吗?

上市公司梳理:猪价新低,猪猪股的历史性底部出现了吗?关键词:猪肉价格、能繁母猪存栏量、四类猪企

4月14日,国家统计局发布最新数据:2026年4月上旬生猪(外三元)价格为9.1元/千克,环比下降4.2%,全国30个监测省份生猪价格全部下跌。

全国生猪(猪肉)价格走势,来源:中国农业农村部 一斤猪肉不到4.4元,砸穿了近10年地板价,自繁自养亏损达337-462元/头。 而持续刷新的低价,市场对相关猪企2025年年报,及2026年一季报的深度亏损,已经提前产生了共识。 问: 既然猪价触底,那股价见底了吗? 答: 未见底,但已可分阶段布局。 我们持续关注一个重要指标: 能繁母猪存栏数量

首先,我们先来了解下为什么这个指标那么重要。 能繁母猪存栏量是影响猪价的最核心先行指标。生猪的生物学特性决定了从母猪补栏到猪肉上市,存在约10个月的刚性时间差。 换句话说: 今天能繁母猪存栏量,直接决定大约10个月后的生猪供应量。 以一轮完整周期为例(以能繁母猪补栏为起点): 所以,当存栏量过高时,预示未来猪肉过剩,国家会引导减产。此前产能调控的正常保有量目标,是在2024年确立的3900万头。

而截止2026年2月底,全国能繁母猪存栏量数量刚好为3900万头。我们来看下过去10年的相关数据:

来源:中国农村农业部、中国统计局,作者整理 表格显示,存栏量除了在2021和2022年有过增长外,整体趋势是持续下降的。并且增长还是受2019、2020年非洲猪瘟这种外部因素的影响。 存栏量持续下降,猪肉价格仍然打到历史低点,说明猪肉依然过剩,所以国家才会有再次降低存栏量的举措: 据财联社3月4日电,2026年3月3日,农业农村部会同多家头部猪企召开专题会议,释放产能调控信号: 全国能繁母猪存栏量将下调至3650万头。 若信息中调减目标明确落实,意味着政府对通过源头产能调控,来解决生猪供应过剩的问题,有较坚定决心。 关键:若能繁母猪降至3650万头,猪价有望进入新一轮上涨周期。但股市的买入时机,不需要等到那个时刻。

一、3900→3650万头的预期股市股票市场交易的是"预期",猪周期板块历来是"股价抢跑,滞后兑现"的典型。股价上涨≠猪价上涨。 能繁母猪降至3650万头,是一个理想的产能平衡点。但股市的驱动逻辑分为三个阶段: 因此,更为合理的策略是"提前量"思维:能繁母猪从当前3900万头向3800万头加速滑落的过程,可能就是建仓的周期;而真正等到数据降至3650万头时,股价可能已处于较高,该兑现位置。 问: 所有的猪企股,都适合在这个周期内买入? 答: 猪产业链的不同环节,在周期中的受益和受损逻辑完全不同,布局和兑现的节奏也截然不同。

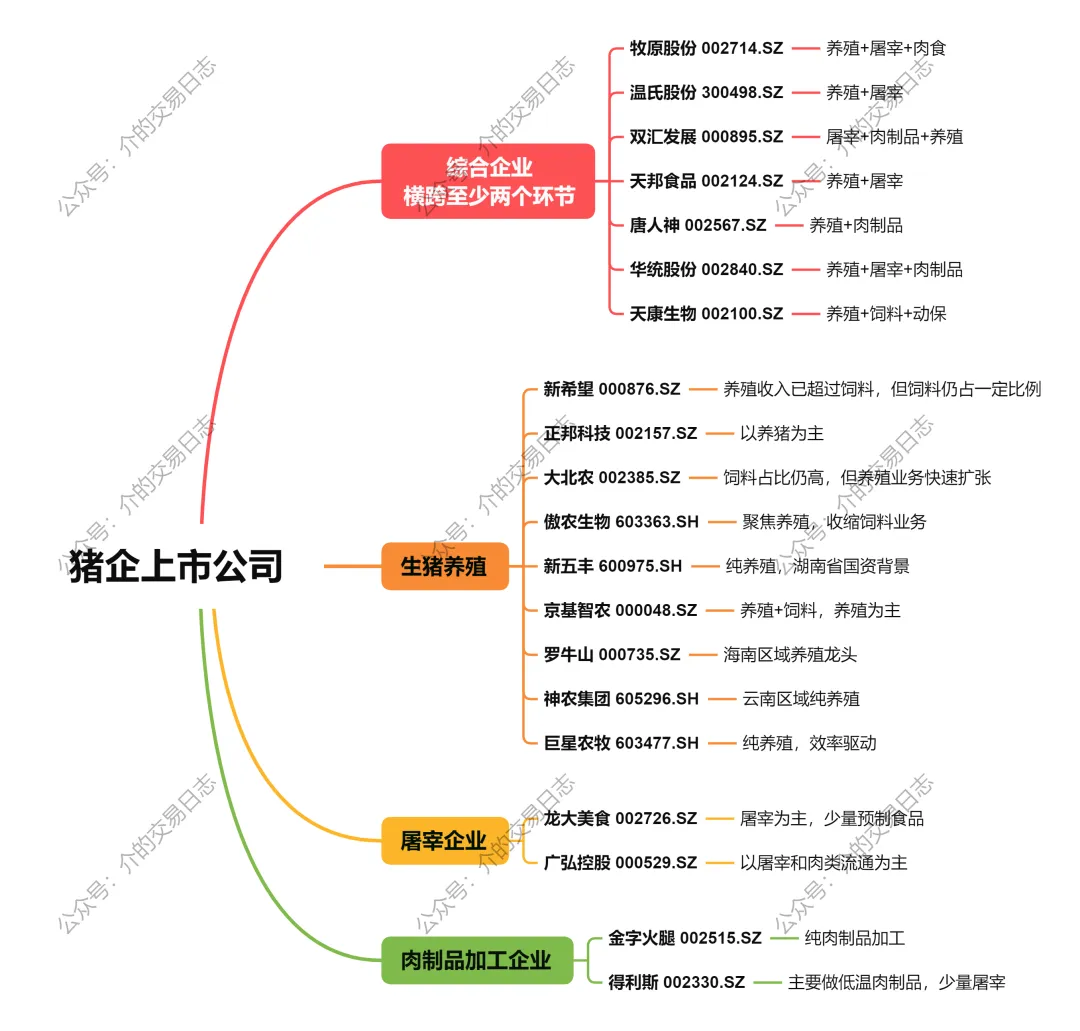

二、四类猪企 1. 养殖:周期反转的"最纯粹标的" 养殖企业的利润,几乎100%由猪价决定。 当前猪价跌破10元/公斤,自繁自养头均亏损已超过420元,全行业进入净现金流为负阶段。最惨的时候,恰恰是股价最可能出现阶段性底部的信号。 以牧原股份为例,2025年全年养殖完全成本已降至约12元/公斤,2026年目标进一步降至11.5元/公斤以下。 当前猪价已经低于养殖企业的现金流成本,产业进入深度亏损阶段,预计猪价仍将磨底一段时间。 养殖股的操作节奏:最先上车,最先卖出。 养殖股通常在猪价明确反转、产能去化兑现、市场一致乐观时,迎来"利好出尽"的卖点。当前是建仓区间,能繁降至3800-3650万头时是持股待涨区间,能繁降至3650万头以下时进入逐步卖出区间。 养殖股相关上市公司(综合企业另列):

2. 屠宰:猪周期中的"波段机会" 屠宰的利润逻辑是:猪价越低,毛利越宽(前提是终端肉价不跟跌)。 当前猪肉产业链呈现"养殖端亏损、屠宰端保本、零售端价格僵持"的格局。 以双汇发展为例,2025年屠宰生猪1314万头,同比增长28%,屠宰产能利用率从40.8%提升至50.1%,屠宰营业利润约3.3亿元。更值得关注的是,其肉制品毛利率高达37.05%,在猪价下行周期中提供了极强的盈利稳定性。 屠宰股适合做波段操作: 当猪价处于底部、屠宰毛利持续改善时介入;一旦猪价反弹信号出现,屠宰的利润空间会被重新压缩,是减仓屠宰股的时机。 屠宰股相关上市公司(综合企业另列):

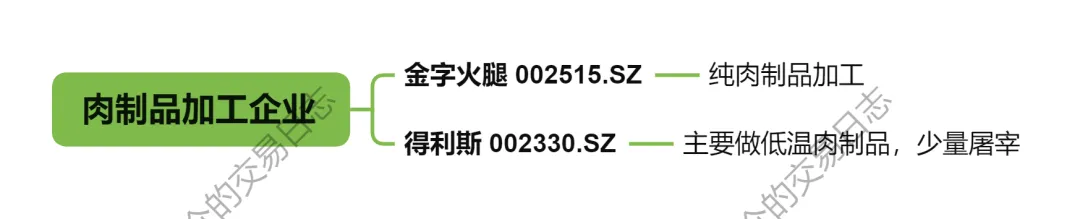

3. 肉制品/食品:穿越周期的"压舱石" 肉制品企业的利润逻辑是:猪价低=成本低,但终端售价基本稳定。 以双汇发展为例,其肉制品业务即使在猪价下行周期中,仍维持了极高的盈利稳定性,可作为对冲养殖股波动的"压舱石"配置 肉制品股相关上市公司(综合企业另列):

4. 饲料/动保:本轮周期不宜布局 饲料企业的利润来源是饲料销量,而饲料销量取决于生猪存栏量。当前行业产能去化仍在进行,存栏下降意味着饲料需求下降。饲料股的业绩滞后于养殖股亏损,复苏也滞后于猪价反弹。在产能去化阶段,饲料股不适合作为抄底标的。 问: 如何判断去化在加速?

三、核心观察指标:产能去化速度 对于投资者来说,不必每天盯着能繁母猪绝对数值,因为它变化缓慢。更有效的观察指标是去化的"加速度": 积极信号(坚定持有或加仓): 风险信号(暂停买入或减仓):

四、时间窗口:年报季的"机会还是风险"? 4月中旬到月底,大部分公司的年报将集中披露。当前猪价已跌破10元/公斤,我认为相关企业的年报和一季报数据会非常难看。 但对投资者来说,这是一个需要辩证看待的信号: 一方面,市场中的"聪明钱"不会等到年报揭晓那一刻才开始行动。生猪养殖板块股价历来早于猪价见底,产能去化阶段本身就是相对收益更好的区间。当前市场对2025年四季度猪价快速下跌、行业进入亏损期的现实已有充分预期,悲观预期早已定价。 另一方面,年报和季报披露期可能带来的是结构性分化,而非系统性的股价下跌。牧原股份2025年年报实现归母净利润147亿至157亿元,屠宰板块首次实现年度盈利;而新五丰等中小猪企则因生猪价格大幅下降,出现明显亏损。资金流向方面,业绩差的被抛弃,业绩好的反而被聚焦。 对于投资者来说,继续向下的空间相对有限。相比之下,踏空反转行情的代价可能远高于承受最后一跌的风险。 问: 具体如何操作?

五、整体操作框架与仓位建议 基于以上分析,可以建立一个分阶段、分仓位的操作框架:

六、写在最后 猪价尚在磨底,产能去化才刚进入加速期,但股价通常领先于基本面。当前生猪养殖板块正处于左侧布局的窗口期。 当然,风险依然存在:如果去化进程持续缓慢,磨底时间可能远超预期。因此,分批、分档、控制仓位是现阶段的生存法则。 "现在还有3900万头,可能就是建仓的周期,等到真的到了3650万头了,就是股价上涨后,该兑现的周期。"

七、上市公司名单

风险提示:本文仅为基于公开信息和行业数据的分析框架,不构成任何具体买卖建议。猪周期判断存在高度不确定性,去化速度、疫病爆发、政策变化均可能导致周期节奏偏离预期。请结合自身风险承受能力审慎决策,投资有风险,入市须谨慎。

T月:猪价上涨→养殖户补栏能繁母猪→存栏量增加。 T+4月:新增母猪开始产仔,仔猪供应量上升。 T+10月:育肥猪集中出栏→市场供给过剩→价格下跌。 T+12月:猪价跌至成本线→养殖户淘汰能繁母猪→存栏量减少。 T+22月:淘汰母猪导致供给减少→价格触底回升→新周期开始。

第一阶段:预期先行(当前阶段)。 能繁母猪还在去化中(当前约3900万头),市场交易的是"深度亏损→去化加速"的逻辑预期。猪价最惨的时候,股价可能已经筑底回升。 第二阶段:拐点确认。 能繁加速降至3800万头左右,去化超预期引发市场重估,股价加速上行。 第三阶段:景气兑现。 能繁降至3650万头,猪价实质性大涨,但利好出尽,股价进入高位博弈,追涨风险较高。

月度能繁母猪环比降幅持续扩大(如从-0.1%到-0.5%再到-1%)。 淘汰母猪价格快速下跌,说明高成本产能正在"流血"退出。 仔猪价格跌破成本,卖仔猪也亏钱,会加速母猪淘汰。

能繁母猪去化连续2-3个月停滞(环比波动很小)。 猪价意外大幅反弹,让本已奄奄一息的养殖户"续命",去化进程中断。

祝各位:股市长虹!!收益滚滚来!!