159865|养殖ETF:猪价跌至4.3元/斤,逆向布局的黄金窗口

全国生猪均价跌破4.3元/斤,养殖户头均亏损超400元,但养殖ETF近10日净流入超5亿元。越亏越买,逻辑何在?

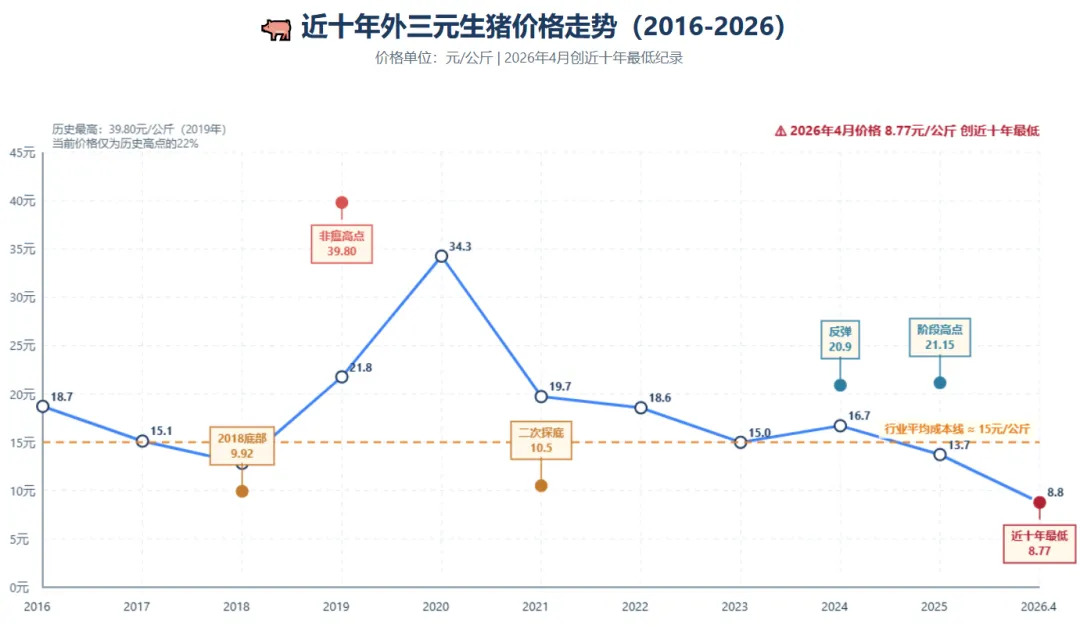

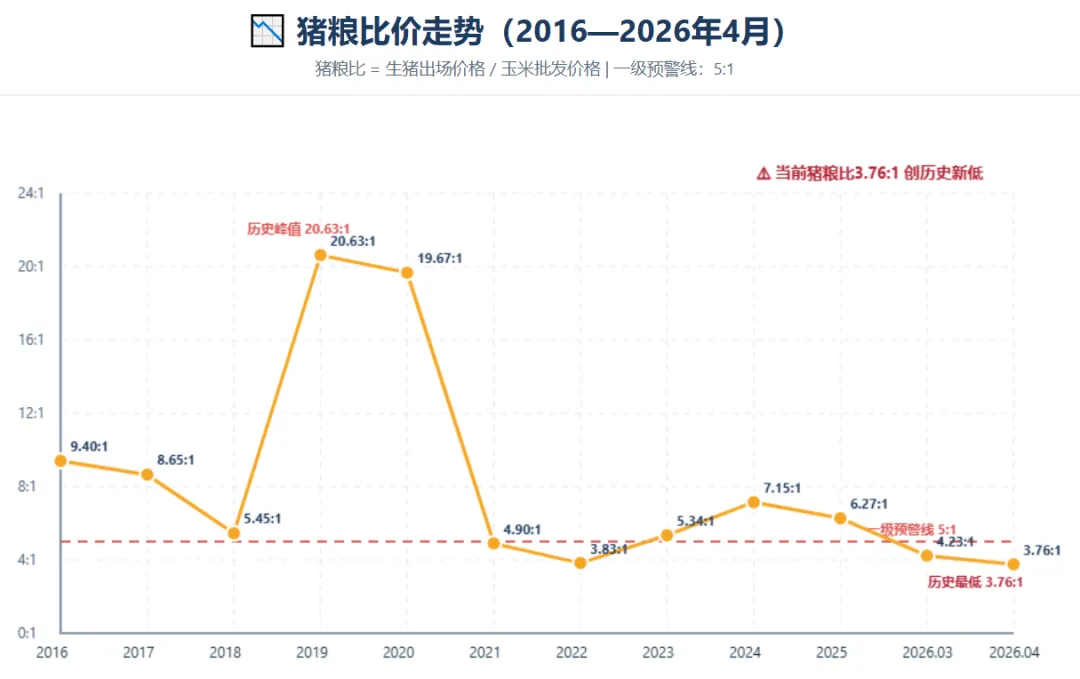

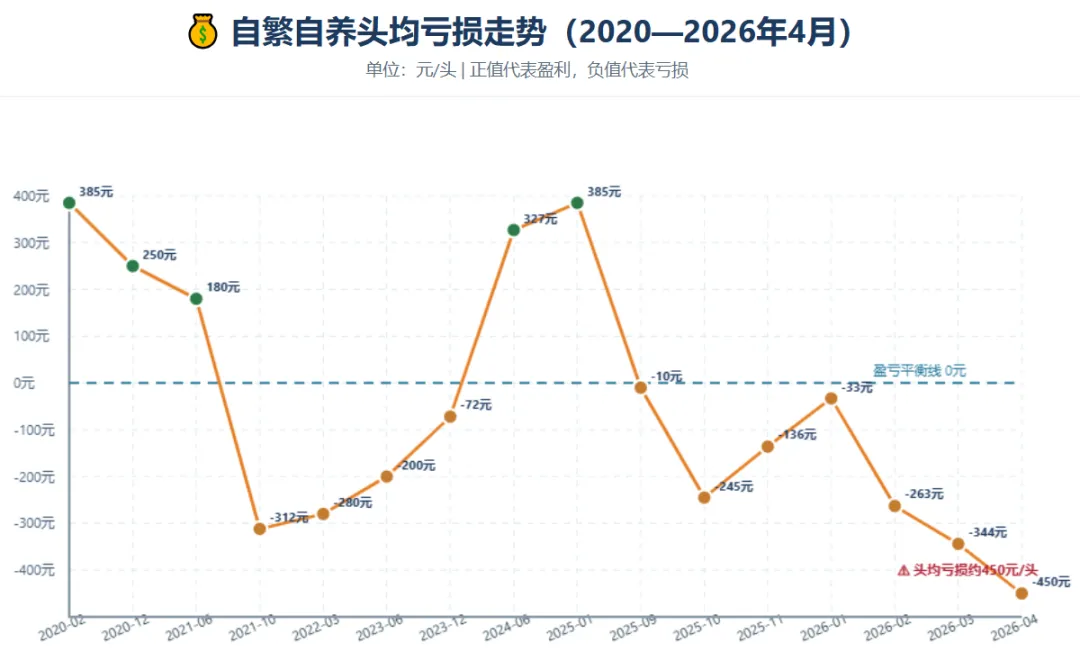

2026年4月,生猪市场已跌入“绝望深渊”。全国外三元生猪均价4.3元/斤,连续10周下跌,创2019年以来新低。猪粮比4.23:1,远低于5:1的一级预警线。自繁自养头均亏损300-400元,超过2018年极值。

然而,养殖ETF(159865)近10日净流入超5亿元,近一月净流入3.85亿元。散户在割肉,机构在抢筹。这背后,是周期最底部的逆向博弈。

01猪周期位置

当前处于“绝望杀”阶段,股价往往先于猪价见底

基于猪价、猪粮比、头均亏损和能繁母猪存栏环比四个核心指标,当前猪周期的底部特征已形成罕见的?“四重底部共振”:

猪价:跌至8.77元/公斤,创近十年新低,仅为历史高点的22%;

猪粮比:降至3.76:1,跌破2018年、2021年底部,刷新历史最低纪录;

头均亏损:扩大至450元/头,远超上一轮周期极值,行业现金流加速枯竭;

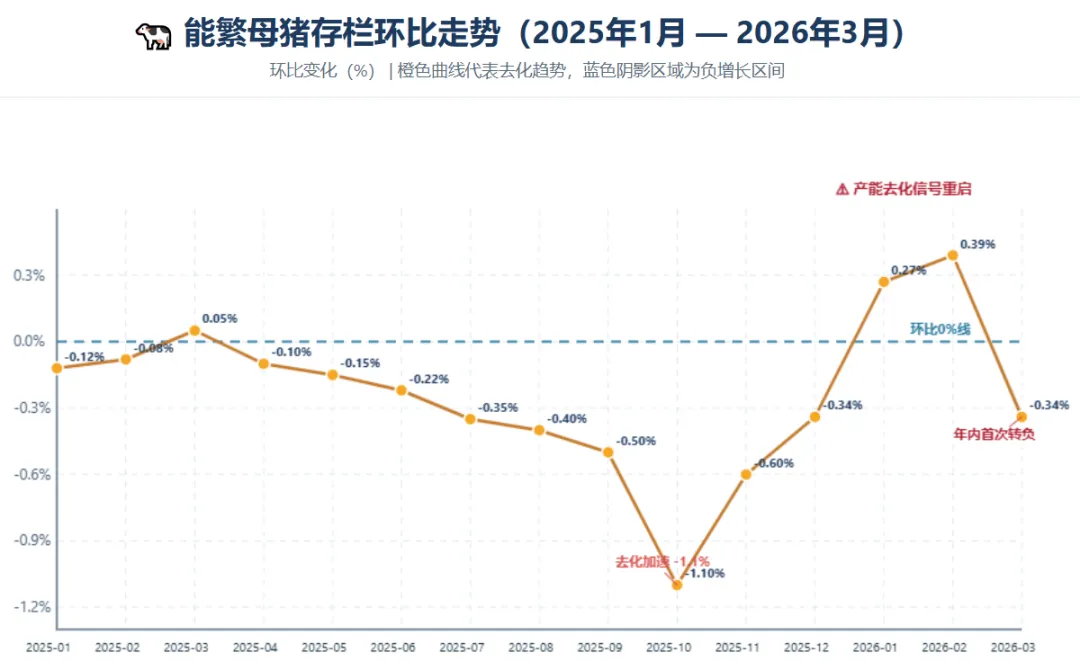

能繁母猪存栏环比:2026年3月再次转负(-0.34%),叠加前期去化峰值(-1.1%),产能出清已从“量变”转向“质变”。

四重信号同时亮起,在历史上极为罕见。它们共同指向一个结论:

周期底部正在被夯实,产能去化进入加速阶段。

虽然磨底时间可能因行业集中度提升而拉长,但估值与基本面的背离已到极端位置。对于着眼于未来12-18个月的投资者,当前正是左侧分批布局养殖ETF(如159865)的窗口期。

最坏的阶段,往往也是最好的播种期。

02底层逻辑

赚产能出清的钱,而非赌短期涨价

核心逻辑:猪价越低,亏损越深,产能去化越快,未来价格反弹的力度也越大。

收益来源有两层:

估值修复:行业最悲观时,龙头猪企市净率被压至历史极低水平(牧原股份PB约2.5倍,低于历史均值3.5倍)。一旦周期拐点确认,估值会率先修复。

盈利反转:猪价回升后,养殖企业从巨亏到暴利,利润弹性极大。以牧原为例,猪价每上涨1元/公斤,年化利润可增厚约80亿元,股价往往有翻倍甚至数倍的涨幅。

为什么越亏越要买?因为亏损是产能出清的“催化剂”。当行业深度亏损时,散户资金链断裂被迫退出,规模场市占率被动提升,未来周期反弹的弹性反而更大。这就是“反人性”投资的精髓。

03产品选择

指数唯一,ETF三选一

指数层面:中证畜牧养殖(930707)是唯一纯正标的

结论:押注猪周期反转,中证畜牧养殖指数(930707)是不二之选。

ETF层面:三只主流产品硬核对比

| 国泰养殖ETF(159865) | 招商畜牧养殖ETF(516670) | 平安养殖ETF(516760) | |

|---|---|---|---|

| 53.28亿元 | |||

| 2.11亿元 | |||

| 0.30%/年 | |||

| 0.31% | |||

| 0.02% | |||

大资金/高频交易?→?159865(流动性为王,跟踪误差小)

小额长线/定投?→?516670(费率省一半,10年节省约3%成本)

折溢价提醒:当前三只产品折溢价均在0.2%以内,均可接受。若溢价超0.5%,请勿追高。

04行动框架

普通人策略:微笑曲线定投法

触发条件:猪价每跌5%,加仓一次;猪粮比每下降0.5,加仓10%。

配置比例:作为卫星仓位,占总资产5%-10%。底仓仍是宽基指数和红利资产。

场外通道:无证券账户可通过联接基金定投――国泰159865联接(A012724/C012725)、招商516670联接(014414),支付宝、天天基金均可操作。

退出信号:当猪价回升至成本线(约7.5元/斤)以上,且能繁母猪存栏连续3个月环比正增长时,分批止盈。

05风险清单

周期延长风险:若产能去化慢于预期,磨底期可能延长至2027年。

疫病风险:非洲猪瘟等疫病爆发可能加剧波动,但也会加速产能出清。

政策风险:收储力度不及预期,或环保政策突然转向。

个股分化风险:ETF虽分散,但若龙头猪企资金链断裂,仍会拖累净值。建议关注牧原、温氏等头部企业财务健康度。

06自检清单

猪周期最痛的阶段,往往也是最好的播种期。

当所有人都在抱怨“猪价什么时候能涨”时,真正赚钱的人已经在默默收集筹码。

符合以下3条,才适合参与养殖ETF:

能承受20%以上回撤

持有周期>18个月

已有宽基ETF底仓(如沪深300)

不依赖这笔钱短期生活

理解“越亏越买”的逻辑

符合的读者,评论区聊聊你的建仓计划。