2026猪价暴跌真相!行业生死洗牌,上市猪企大分化即将来临

今年猪肉价格跌得有点不讲道理。

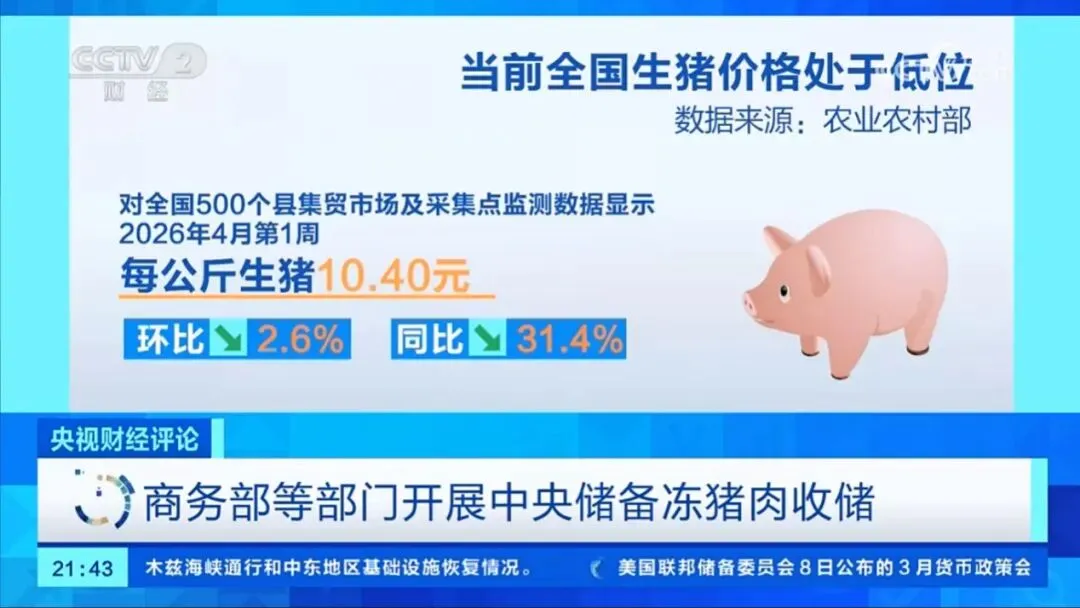

全国生猪均价一路跌破10.4元/公斤,部分地区甚至跌到4.5元/斤,创了近7年新低。

养一头亏一头,越卖越亏,越亏越卖,整个行业像被按在水里喘不过气。

很多人张口就说:消费不行、大家不吃肉了。

这话太浅。

这轮猪价异常,根本不是简单的供需波动,而是产能堰塞湖、效率暴增、政策硬控、巨头内卷、成本倒挂五重压力一起砸下来,把传统猪周期彻底砸变形了。

表面是价格乱跳,底层是行业规则在重写,也是上市公司的生死分水岭。

先把最直观的真相说清楚:

不是需求崩了,是供给实在太猛,猛到市场接不住。

按10个月周期算,这批产能刚好在2026年一季度集中出栏。

数据摆在这里:

1―2月定点屠宰量7581万头,同比暴涨21.9%;

19家上市猪企一季度出栏2961万头,又多了237万头。

更要命的是,行业效率悄悄翻了倍。

PSY(单头母猪年供仔猪)从过去18头涨到现在26头以上,龙头逼近29头。

同样的母猪,能多出60%的猪。

再加上出栏重量普遍超标10%,等于隐性又多了一大块供给。

需求端本来就是节后淡季,肉类又被鸡肉、水产、预制菜不断分流,根本扛不住这么大的供应量。

一边是洪水般的出栏,一边是疲软的需求,价格不崩才怪。

成本端更是雪上加霜。

玉米、豆粕都在涨,饲料成本同比抬了5%以上,占养殖成本近七成。

规模场成本11―11.8元/公斤,散户更高,可猪价只有9―10元。

一头亏300块是常态,整个行业在硬扛亏损。

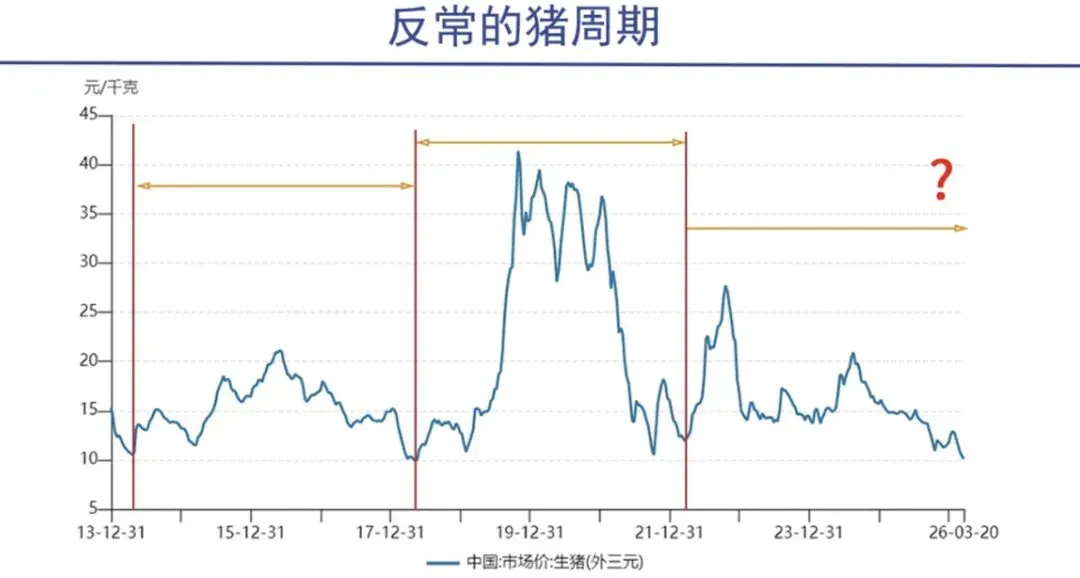

很多人还在拿过去的猪周期套现在的行情,这是最大的误区。

以前是“价跌→散户跑→供给少→价格涨”,现在这套逻辑基本失效。

头部企业有钱、有低成本优势,宁可亏着也要抢占份额,坚决不减产。

散户又舍不得一次性淘汰母猪,都在观望、硬撑。

结果就是:去化极慢,底部被无限拉长。

再加上政策直接下场控产能。

2026年明确3650万头红线,三级预警、出栏备案,从“事后救市”变成“事前掐量”。

周期被强行熨平,但代价就是磨底时间更长,谁扛不住谁先死。

所以今年猪价的走势其实很清晰:

上半年继续磨底,价格在10元/公斤左右徘徊,亏损持续;

三季度末产能去化逐步见效,叠加消费旺季,价格温和反弹到12―13元/公斤;

真正的反转要等到2027年,供需回归平衡,行业才会重新进入盈利区间。

落到上市公司身上,差别就更大了。

一季度全行业巨亏,几乎没有例外。

牧原出栏1760万头,亏12―18亿;

新希望亏10―13亿;

温氏亏3―6亿。

整个板块一季度亏掉四五十亿很正常。

但亏归亏,下半年开始会严重分化。

牧原是最稳的一个。

成本最低,现金流最健康,只要猪价一反弹,最先扭亏、弹性最大。

机构预测2026年能回到75―80亿利润,2027年直接冲到230亿以上。

再加上屠宰业务放量,周期波动被大幅平滑,属于能穿越周期的类型。

温氏靠养鸡业务对冲一部分亏损,整体压力比纯养猪企小,下半年也会逐步收窄亏损,年底有望微利。

而新希望、天邦、包括一些此前压力较大的企业,成本偏高、负债不轻,现金流会非常紧张。

如果猪价低位持续太久,不排除被迫收缩、去产能,成为这轮出清的“被淘汰者”。

至于一些区域型小猪企,弹性大,但抗风险能力弱,只能跟着周期走。

2026猪价异常,不是意外,是行业大洗牌的必然结果。

传统猪周期已经结束,新周期是政策控产能+巨头主导,波动更小、底部更长、盈利更稳。

对投资者来说,别盯着短期涨跌,要看谁成本低、谁现金流强、谁能扛到最后。

真正的机会,不在暴跌里,而在下半年的分化里,在2027年的反转里。

全文完,谢谢大家阅读。