①生猪供应过剩猪价延续弱势运行②三大猪企3月猪产品情况③2026肉牛行业大揭秘④一季度巴西对华牛肉出口创历史同期新高

Meat Industry New Media

@宣传产业政策@洞察行业动态

@传递肉类信息@把握市场机遇

@引领科技创新@创造企业财富

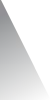

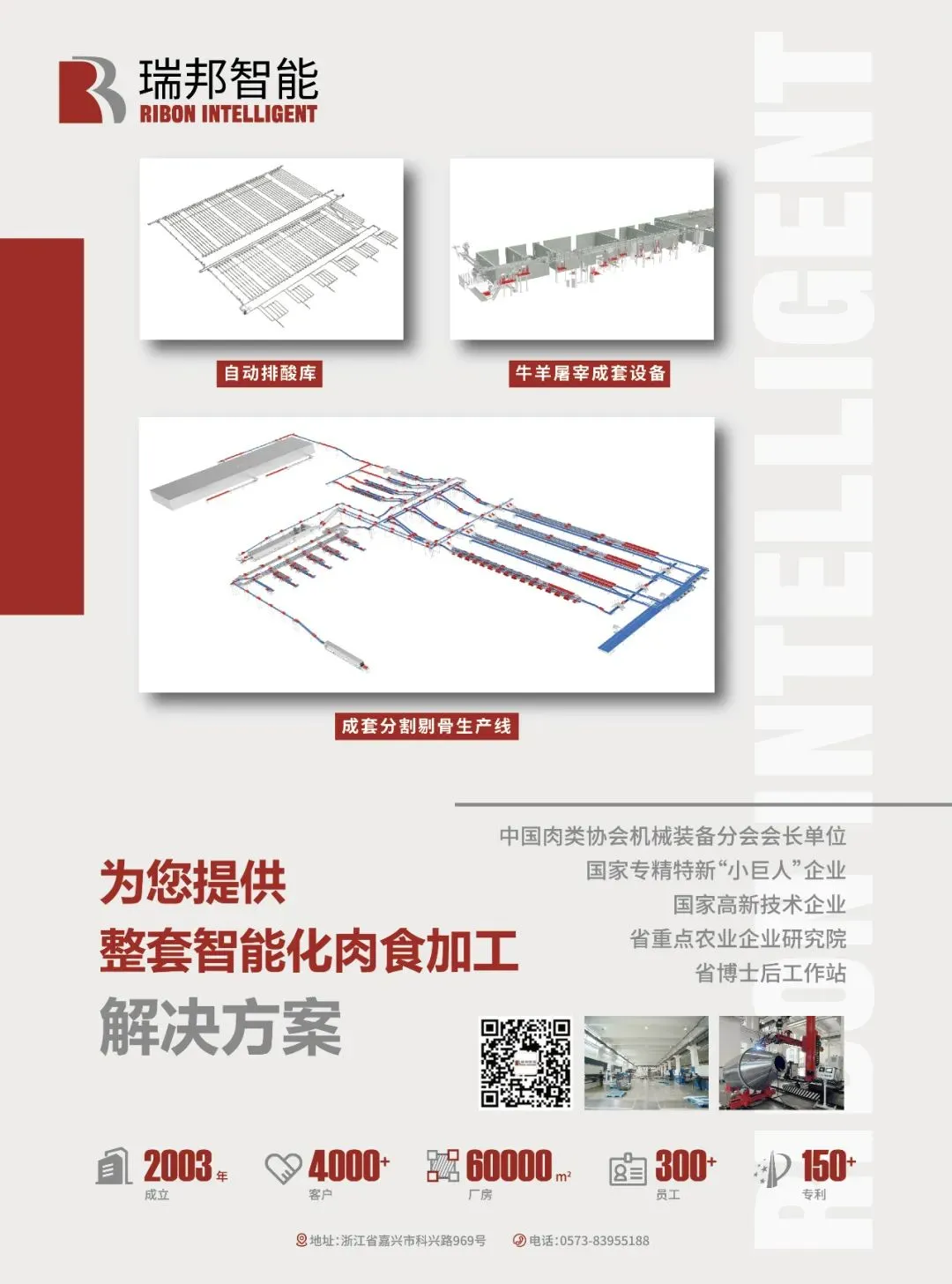

江苏大江

以工匠精神做好设备

从节能、低碳的视角

对设备进行优化升级

为零售平台的快速运行

提供技术保障

为大型新零售平台

提供了多方位的服务

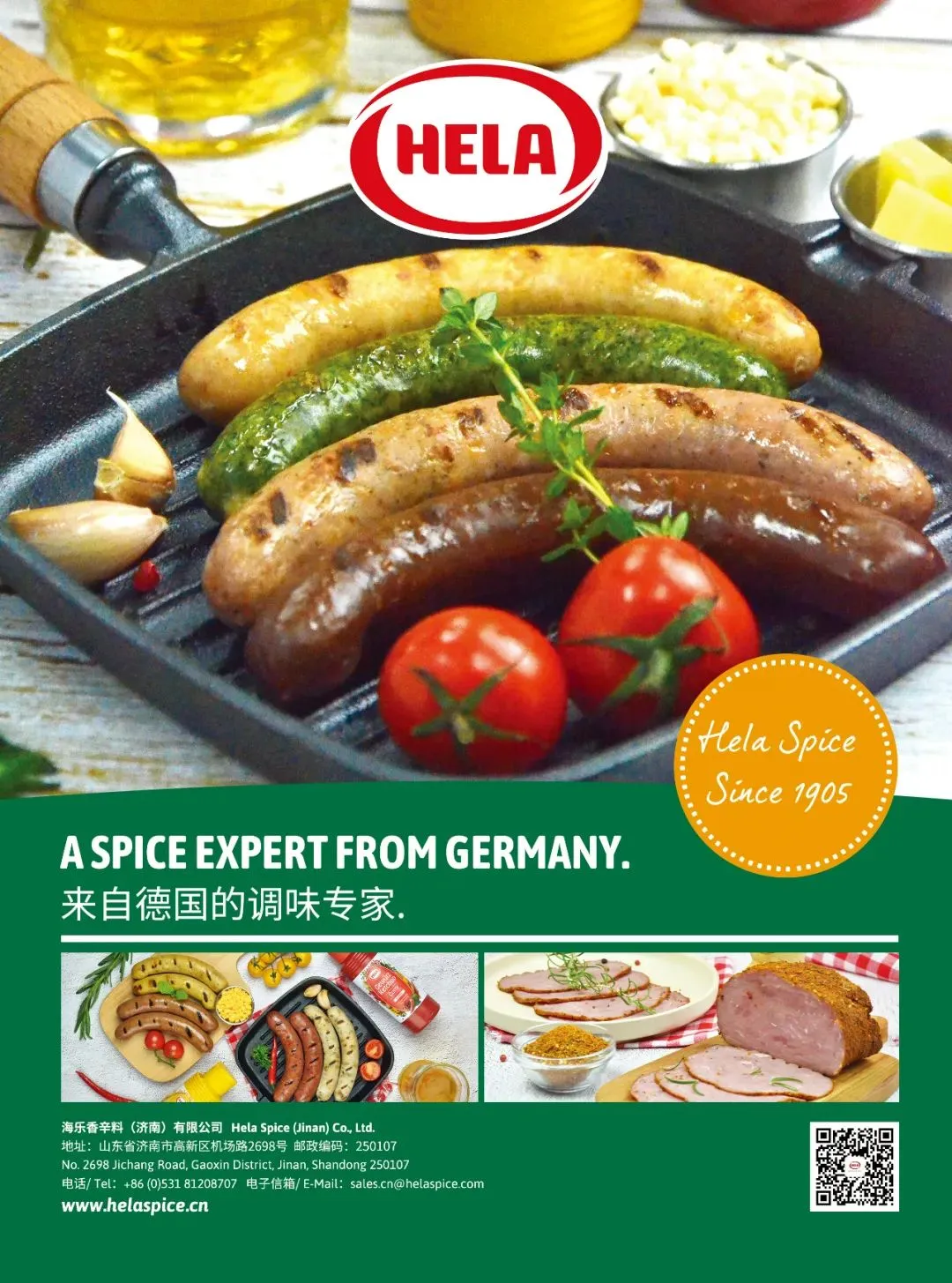

? 江苏大江智能装备有限公司是专业从事气调包装机、真空贴体包装机、真空包装机及智能包装生产线的国家高新技术企业,在业内有着良好的口碑和品牌知名度。

? ? ? ?随着新零售业的蓬勃发展,食品企业对保鲜包装的需求量也在不断的提高,江苏大江的技术团队给客户提供从生产工艺设计到设备选型、自动化系统集成及应用技术的服务。近年来,我们给盒马鲜生、叮咚买菜、朴朴超市、永辉超市、生鲜传奇等大型新零售平台提供了全方位的服务,同时也给中粮集团、牧原股份、新希望集团、正大集团等大型食品企业提供了自动化、智能化、信息化的保鲜包装生产线。

? ? ? ?江苏大江也是中国率先将真空置换技术应用到气调保鲜包装设备的企业,始终从节能、环保的视角对设备进行不断的优化升级,确保客户设备运行的低能耗高效率,为零售平台及食品企业的高效运行提供技术保障。

? ? ? ?江苏大江以工匠精神做好设备的同时,也积极主动承担起行业发展的责任,参与了由中国肉协牵头的《肉与肉制品气调包装》团体标准的制定,是该标准的主要起草单位,被中国肉协评定为“中国肉类行业包装十强企业”。

01

今日肉类价格最新行情

据农业农村部监测,4月10日“农产品批发价格200指数”为117.49,比昨天下降0.06个点,“菜篮子”产品批发价格指数为118.32,比昨天下降0.08个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为14.62元/公斤,比昨天下降1.3%;牛肉66.79元/公斤,比昨天上升0.2%;羊肉64.44元/公斤,比昨天下降0.1%;鸡蛋7.76元/公斤,比昨天下降0.4%;白条鸡17.42元/公斤,比昨天上升2.2%。重点监测的28种蔬菜平均价格为4.52元/公斤,比昨天上升0.7%;重点监测的6种水果平均价格为7.68元/公斤,比昨天下降0.1%。鲫鱼19.92元/公斤,比昨天上升0.7%;鲤鱼14.64元/公斤,比昨天上升0.5%;白鲢鱼10.40元/公斤,比昨天上升4.9%;大带鱼40.46元/公斤,比昨天下降1.7%。?

今日,国内鲜活农产品批发市场重点监测的46个品种中,与昨天相比价格升幅前五名的是白鲢鱼、菠菜、平菇、生菜和花鲢鱼,幅度分别为4.9%、3.3%、2.6%、2.4%和2.3%;价格降幅前五名的是菠萝、大黄花鱼、莴笋、大带鱼和南瓜,幅度分别为2.9%、2.9%、2.7%、1.7%和1.4%。(来源:农业农村部市场与信息化司)

4月10日全国白条猪肉价格指数

4月10日全国外三元生猪价格指数

来源:农业农村部信息中心与上海钢联电子商务股份有限公司联合发布

全国各省市白条肉价格行情表

2026年04月10日(单位:元/公斤)

| 0.25 | -1.40 | |||

| 0.13 | -2.25 | |||

| -0.10 | -1.50 | |||

| 0.00 | -3.45 | |||

| -0.03 | -2.93 | |||

| -0.31 | -2.33 | |||

| -0.32 | -0.90 | |||

| -0.08 | -2.49 | |||

| 0.01 | -0.17 | |||

| 0.03 | -2.27 | |||

| -0.03 | -1.09 | |||

| -0.02 | -1.61 | |||

| 0.05 | -0.15 | |||

| 0.27 | -2.25 | |||

| -0.30 | -0.45 | |||

| -0.27 | -4.21 | |||

| 0.02 | -0.99 | |||

| 0.03 | -1.55 | |||

| -0.02 | -0.91 | |||

| -0.03 | -2.55 | |||

| 0.01 | -1.48 | |||

| 0.04 | -1.14 | |||

| 0.01 | -2.63 | |||

| 0.01 | -2.03 | |||

| 0.01 | -1.33 | |||

| 0.02 | -2.50 | |||

| -0.10 | -1.15 | |||

| 0.02 | -0.27 | |||

| 0.12 | -1.44 | |||

| 0.01 | -2.45 | |||

| -0.05 | -1.62 |

来源:猪好多数据

02

2026.04.10

今天猪价行情分析参考

1、猪价连续3天下跌,继续创新低

大畜牧小编根据我国27省的猪价数据,计算出2026年4月10日全国平均猪价为每斤4.43元,比昨天下跌0.03元,跌幅为0.70%,连续3天下跌,累计下跌0.07元,不仅跌至今年以来最低价,还是自2019年以来最低;

与去年同一天相比,猪价下跌了2.87元,跌幅为39.3%,且低于前6年同期;

其中2022年同期在6元区间震荡下跌,2023-2025年这3年同期均在7元区间横盘震荡,而今年2026年此时在4元区间震荡下跌。

与去年最低点10月的5.55元相比,下跌了1.12元,跌幅为16.7%,也低于2019-2024年这6年的最低点。

2、多数省份出现下跌

从我国27省情况来看,多数省份出现下跌,共有15省下跌,比昨天增加8省,其中华北区域连续2天全面下跌,下跌幅度均在0.1元-0.2元之间;连续2天没有上涨省份。

全国全面跌破5元大关,其中有1省跌破4元,均与昨天一样;

其中,广东最高4.9元,其次上海4.8元,而海南最低4.0元。

3、猪价持续下探,产能去化或加速

中邮证券指出,当前为消费淡季,但生猪供应量仍大,猪价承压持续下行。截至4月3日,全国生猪均价为9.31元/公斤,较上周再度下跌0.15元/公斤,全国主要省份均已跌破10元大关,部分省份甚至跌破9元/公斤。需求或季节性有所改善,但供大于求的格局短期难以改变,猪价依然面临较大压力、回升幅度有限。

猪价低位,二季度产能去化有望加速。行业已全面亏损超过2个月,亏损面积不断扩大。当前生猪出栏体重仍大,且按照产能和仔猪推算,26年上半年生猪供应依然很大。即便短期猪价季节性有所回暖,但供过于求难以改变,猪价回暖幅度有限,二季度生猪产能去化将延续。进一步看,2025年5月后行业产能开始去化,对应着2026年下半年开始供应将减少,猪价或将进入新一轮上行周期,而周期高度则需密切关注26年上半年生猪产能进一步去化的情况。

华源证券指出,当前猪价跌至9.01元/公斤,部分区域甚至破9元/公斤关口,自繁自养头均亏损接近400元,行业整体进入净现金流为负阶段,产能去化有望加速启动。与此同时,2026年中央一号文件明确提出加强生猪产能综合调控,农业农村部亦部署对头部养殖企业实行年度生产备案管理,推动能繁母猪存栏量有序调控,政策导向正从单纯稳产保供转向兼顾农民权益与企业创新的高质量发展路径。(来源:大畜牧综合,仅供参考)

03

生猪供应过剩压力凸显

猪价延续弱势运行?

近期,生猪市场,基于产能过剩主导市场,在气温回暖,生猪育肥增重加快,而天气转暖限制肥猪需求,叠加,饲料价格偏高,生猪育肥压栏增重缺乏性价比,市场标肥价差出现倒挂现象,养殖端积极去产能,南北地区,社会面以及规模以上猪企,生猪出栏呈现被动去化的操作,适重生猪供应宽松,尤其是,生猪出栏均重偏高,标猪供应存在“踩踏”的压力!

据机构分析,由于2025年母猪存栏去化缓慢,尤其是,去年1-9月份,受集团猪企出栏利润存在,规模猪企产能去化意愿不足,三季度在官方产能调控影响下,进入10月份产能去化节奏加快,但是,年末母猪存栏仍有3961万头,而从最新消息了解,截至2026年2月末母猪存栏仍有3900万头左右,按照今年产能调减目标3650万头,理论来看,2026年全年生猪供应水平宽松,尤其是,二季度供应存在严峻的过剩压力!

据了解,据钢联数据显示,4月份,样本规模以上猪企出栏计划在1441万头,相比上月实际出栏增加4.24%,本月生猪出栏水平进一步增加,且,出栏天数减少,日均出栏环比增幅或达到7~15%左右!生猪供应存在显著过剩的局面,主流规模以上猪企多积极出栏,适重生猪流通相对宽松,毕竟,生猪育肥亏损加剧,压栏风险陡增,养殖端被动产能去化节奏有加快的局面!

与此同时,近期,消费端需求支撑略有好转!虽然,春节远去,虽然,季节性需求仍处于淡季,但是,受猪肉价格下降,居民肉类需求缓慢回升,内销市场农村采购积极性转强,下游批发市场白条购销改善,屠宰场订单量有所恢复!且,当前标猪价格处于近10年新低,虽然,市场对于今年供应宽松预期较强,但是,主流观点认为三季度猪价前景尚可,屠宰场分割入库性价比提升,主流屠企抄底意愿转强,冷冻猪肉库存也大幅增加,这对于需求有一定支撑!

因此,目前,生猪市场呈现多空并存的局面,但是,碍于季节性需求利好有限,屠宰场冷冻猪肉库存高筑,进一步入库能力或将下降!且,在二育方面,当前主流二育多以观望为主,入场现象一般!

由此来看,在多空博弈下,受屠宰场调价,预计,4月10日,标猪出栏报价跌至8.82元/公斤,后市关注生猪购销节奏的变化!(来源:猪友巴巴)

04

4月10日商品大猪市场行情综述

2026年4月9日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价8.91每公斤,较昨日价格下跌0.33%。当前市场仍处于供应过剩、消费淡季的状态,猪粮比持续偏低,养殖端深度亏损,养殖端抗价与屠宰端压价形成僵持,短期猪价难有大幅反转,整体以低位震荡磨底为主。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均9.02元每公斤,较昨天价格下跌0.40%;2)主流市场内三元大猪全国销售均价8.65元每公斤,较昨天价格下跌0.05%;3)主流市场土杂大猪全国销售均价8.25元每公斤,较昨天价格下跌0.45%。

图表:2026年4月9日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

备注:数据来源于饲料行业信息网慧通数据研究部

05

产能去化不及预期

猪价后市偏弱运行

近期,生猪市场,猪价重心缓慢下移,虽然,标猪报价跌破9元/公斤后,猪价再降的空间极为有限。但是,由于产能去化的压力尚未完成,生猪供应过剩的局面依然存在,且,受政策性影响,二育缺乏入场操作,仅有猪肉供需以及屠宰场分割入库,这难以扭转市场供需失衡的局面,国内猪价萎靡不振,生猪市场看似底部在即,但是,真正拐点却遥遥无期,养殖户仍将持续处于“钝刀割肉”的煎熬之中,生猪市场“筑底”之路漫漫……

在产能方面,2025年6月末母猪存栏4043万头,7月末4042万头,8月末4038万头,9月末4035万头,虽然,10月末降至3990万头,产能去化加快,截至2025年12月末母猪存栏在3961万头!前期母猪存栏数据仍远超3900万头的规模,生猪产能去化压力依然存在!尤其是,进入2026年,官方确定今年母猪存栏将调减至3650万头,这也意味着2026年生猪供应整体维持宽松的局面,毕竟,母猪存栏影响10个月后标猪供应,而2026年2月末母猪存栏仍有3900万头……

叠加,最近几年,随着科技进步,国内生猪产业标准化大幅提升,生猪产能效率也呈现“质”的提升,母猪PSY数值超26头,部分猪企达到28~29头,产能效率提升,进一步增加了生猪供应过剩的局面!

主流机构分析,按照母猪存栏变化,2026年4-7月份,标猪供应过剩的压力不减,产能出栏水平将处于高位,虽然,进入8月份,受前期母猪存栏去化加快,供应压力略有改善,但是,由于产能效率提升,三四季度生猪供应趋势宽松!

从目前市场反馈分析,4月份,规模以上猪企出栏计划环比增幅4.24%,但是,由于本月受节日影响,出栏天数或减少1~2天,规模以上猪企实际出栏环比增幅或将在7~15%左右,且受官方调控以及中大猪转弱,标肥价差不足,养殖端被动出栏现象增多,供应水平处于高位!

与此同时,在需求方面,虽然,生猪价格走弱,带动猪肉价格创下了近十年以来新低,但是,碍于消费习惯的变化,肉类需求增量有限!且,市场抄底现象一般,二育集中入场缺乏信心,主流屠宰场冷冻猪肉库存大幅提升,进一步入库能力或将下降,市场需求对于供应承接或延续不足的局面!

由此分析,在供需变化下,受屠宰场调价,预计,4月10日,外三元标猪报价在8.82元/公斤,后市关注生猪购销情绪的变化!(来源:猪市前沿)

06

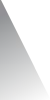

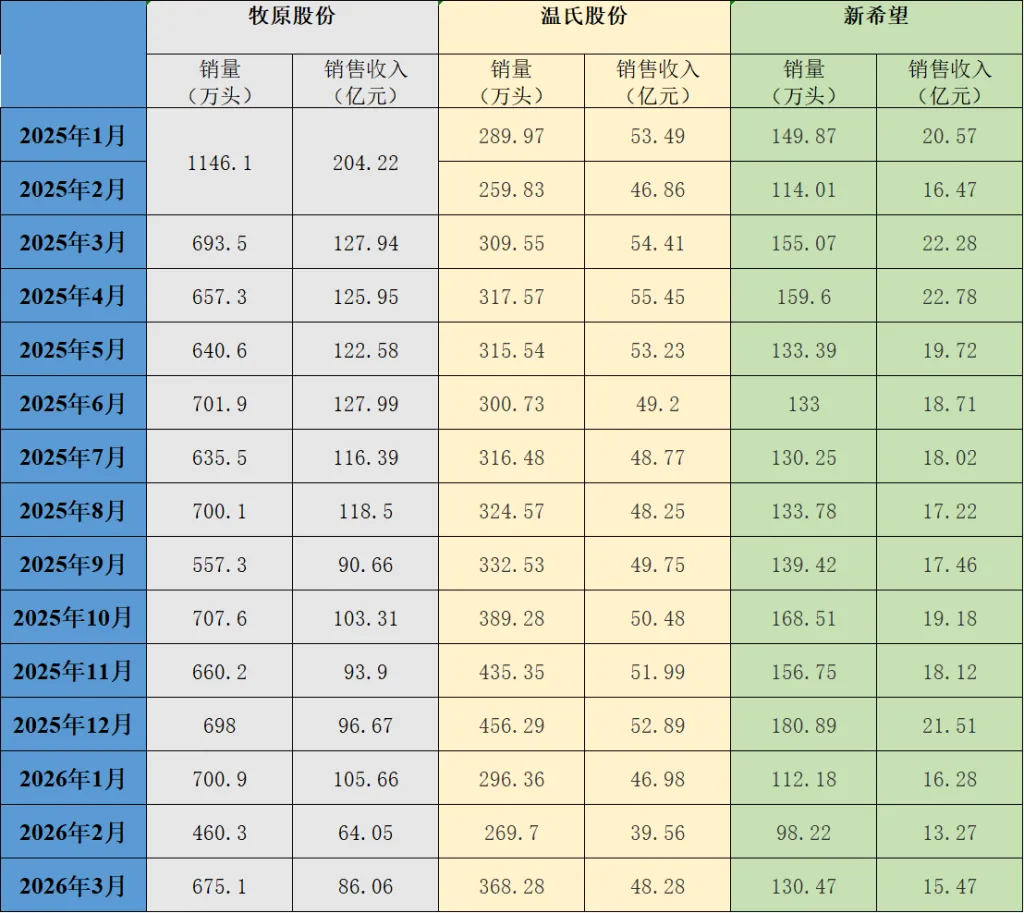

三大猪企3月猪产品

销售收入同比均下降?

销售均价同比降三成

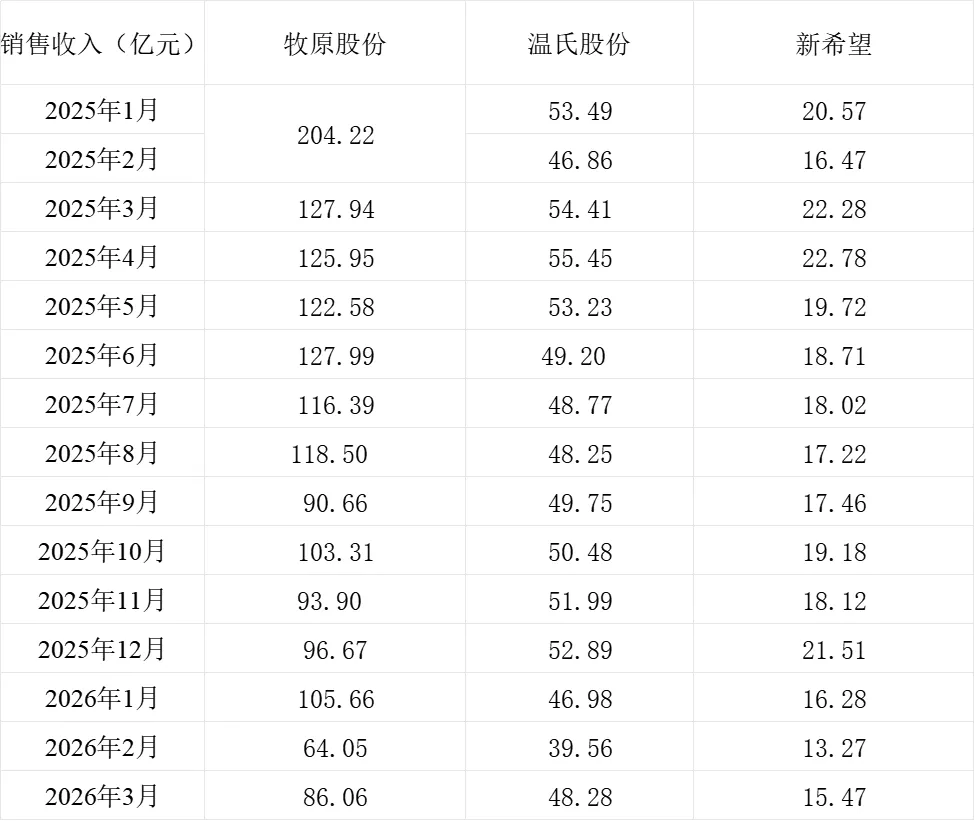

? ? ? ?三大上市猪企牧原股份(002714.SZ)、新希望(000876.SZ)、温氏股份(300498.SZ)近日发布2026年3月生猪销售情况。

三大上市猪企近一年销售情况。注:温氏股份2026年数据为肉猪(含毛猪和鲜品),2025年数据为生猪(含毛猪、鲜品和仔猪);新希望2026年数据为商品猪,2025年数据为生猪。下同。

从销量来看,牧原股份商品猪销量环比增长同比减少,温氏股份和新希望猪产品销量环比同比均增长。

3月,牧原股份销售商品猪675.1万头,环比增长46.7%,同比减少2.65%。温氏股份销售肉猪368.28万头(含毛猪和鲜品),环比增长36.55%,同比增长18.97%。新希望销售商品猪130.47万头,环比增长32.83%,同比增长18%。

温氏股份表示,3月肉猪销量环比上升,主要是公司前期投苗增加所致。新希望表示,销量环比变动较大主要因2月恰逢春节假期,销量基数较低。

三大上市猪企销量情况

从销售收入来看,三大上市猪企猪产品销售收入环比均增长同比均下降。

3月,牧原股份商品猪销售收入86.06亿元,环比增长34.4%,同比下降32.73%。温氏股份销售肉猪收入48.28亿元,环比增长22.04%,同比下降11.27%。新希望商品猪销售收入15.47亿元,环比增长16.62%,同比下降19.86%。

牧原股份表示,商品猪销售价格、收入同比降幅较大,主要受生猪市场行情波动的影响。

三大上市猪企销售收入情况

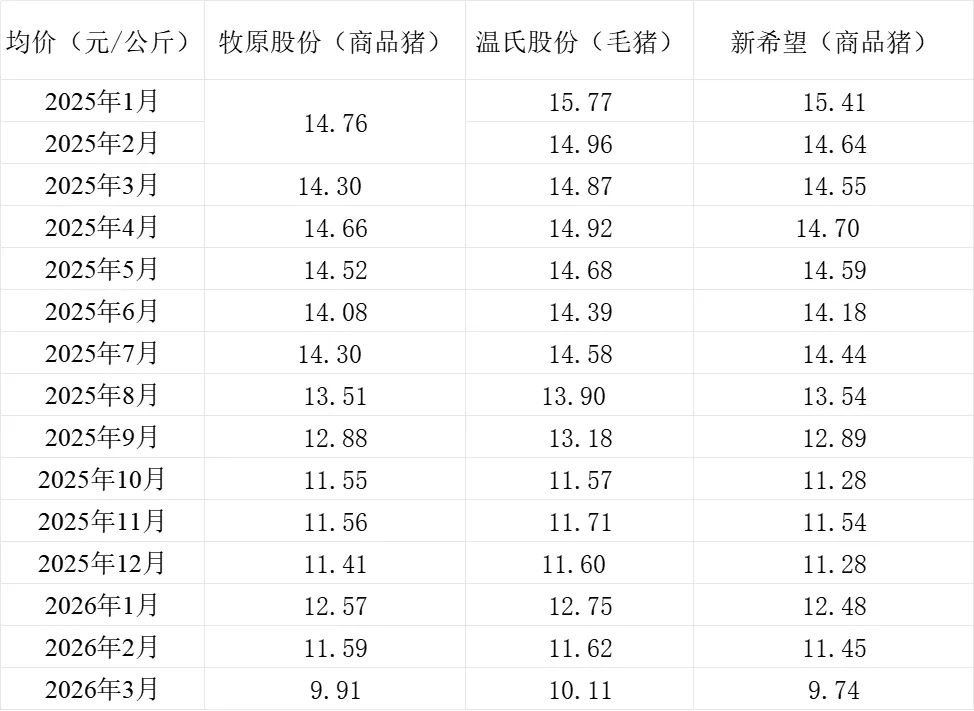

从销售均价来看,三大上市猪企的销售均价环比同比均下降,环比下降幅度在12%-15%之间,同比下降幅度在30%-34%之间。

3月,牧原股份商品猪销售均价9.91元/公斤,环比下降14.5%,同比下降30.7%。温氏股份毛猪销售均价10.11元/公斤,环比下降12.99%,同比下降32.01%。新希望商品猪销售均价9.74元/公斤,环比下降14.93%,同比下降33.06%。

温氏股份表示,3月毛猪销售均价同比下降,主要是受国内生猪市场行情变化的影响。新希望表示,销售均价同比变动较大主要是市场供过于求所致。

三大上市猪企销售均价情况

(来源:澎湃新闻)

07

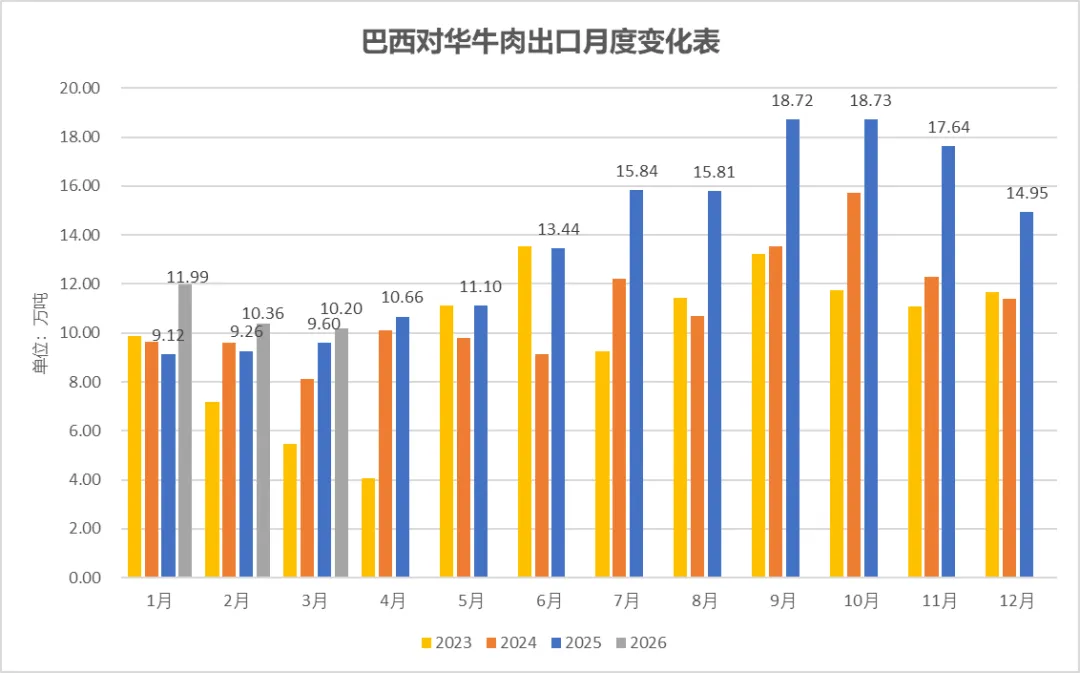

2026年一季度

巴西对华牛肉出口

创历史同期新高

2026年3月,巴西牛肉出口量创下3月份单月历史新高,出口价格也达到自2022年10月以来的月度最高值,同时也是2022年以来3月份的最高水平。

2026年3月,巴西牛肉出口总量为23.395万吨,较2025年3月(21.543万吨)增长8.6%。2026年前三个月,巴西鲜冷牛肉出口总量为70.164万吨,较2025年第一季度(58.636万吨)增长19.7%。

巴西对华牛肉出口同样创下纪录,但并非在3月份――这一纪录出现在今年第一季度。因为仅看3月份数据,2026年的出口量不及2022年同期。

根据COMEX数据,2026年3月巴西对华牛肉出口量为10.199万吨,较2025年3月增长6.3%,但略低于2022年3月创下的同期历史纪录(10.353万吨)。

2026年3月的平均出口价格也低于2022年同期。2022年3月,巴西对华鲜冷牛肉平均出口价格为6.54美元/公斤,高于2026年3月的5.83美元/公斤。尽管如此,2026年的价格仍远高于2025年同期水平。

然而,若以第一季度累计数据来看,情况则不同。2026年第一季度,巴西对华牛肉出口总量为32.542万吨,较2025年同期(27.971万吨)增长16.3%,创下该时期的历史新高。2026年前三个月的平均出口价格为5.58美元/公斤,较2025年第一季度上涨15.0%,但低于2022年同期的6.38美元/公斤。

值得提醒的是,2026年巴西对华牛肉出口配额为110.6万吨,在此配额内可免缴55%的附加关税。预计该配额将在2026年下半年初耗尽,届时活牛价格将较当前水平有所回落。然而,这一价格预期具有波动性,可能迅速变化。

08

巴西牛肉出口配额临近上限?

我国牛肉进口市场承压运行

? ? ? ?受巴西 110 万吨对华牛肉出口配额执行进度加快影响,我国牛肉进口市场不确定性上升,市场交易活跃度有所下降。在相关监管政策引导下,巴西方面出现对华牛肉集中发货态势,2026 年第一季度累计对华出口牛肉 82.749 万吨,同比增长 16.28%。巴西出口企业正加快货物到港清关,力争在配额用完、附加税生效前完成交付。

? ? ? ?当前,我国进口企业对后市持谨慎态度,对 5 月及后续船期的采购签约意愿减弱,观望氛围较浓。价格方面,受育肥牛采购成本支撑,巴西供应商报价保持坚挺,前躯肉报价区间为 6800―7000 美元 / 吨,涨幅达 7.69%。

? ? ? 随着巴西出口配额快速消耗,二季度我国牛肉进口节奏有望趋稳,国际供应商报价高位运行,将对我国进口牛肉成本带来一定支撑。(来源:阿巴圭冻品)

09

2026肉牛行业大揭秘:

牛肉价格涨势已定

从业者如何破局?

2026牛肉价格上涨:板上钉钉的行业趋势

本文聚焦肉牛行业发展态势,结合权威报告与市场数据,明确2026年牛肉价格上涨的核心趋势。这一趋势并非主观预判,而是基于坚实的数据支撑与清晰的市场逻辑,对肉牛行业从业者的经营决策具有重要指导意义。

国家肉牛牦牛产业技术体系发布的《2025年度肉牛牦牛产业与技术发展报告》(以下简称《报告》),以权威数据为支撑、清晰逻辑为脉络,明确敲定了牛肉价格上涨的核心趋势。对于肉牛行业从业者而言,这一趋势直接关系到经营效益与发展前景,既是盈利机遇,亦是行业考验。若未能提前洞察趋势、科学布局,可能在行业调整中陷入被动。本文将结合《报告》内容与行业数据,深入剖析2026年牛肉价格上涨的核心逻辑与驱动因素,为从业者提供决策参考。

多重因素共振,涨价已成必然

国际传导,进口成本攀升

全球牛肉市场关联性较强,国际市场价格波动直接影响国内牛肉市场走势。当前,巴西、澳大利亚、美国等全球主要牛肉生产国,均面临牛群结构调整与气候变化的双重制约,供应能力呈现收缩态势。

以巴西为例,作为全球重要牛肉出口国,其自2025年初便出现小牛价格持续攀升的态势,促使牧场主调整养殖策略,大规模留存后备母牛。从产业逻辑来看,后备母牛是牛群繁衍的核心基础,留存后备母牛将直接导致短期肉牛出栏量减少。据伊塔乌联合银行农业咨询业务主管塞萨尔?德?卡斯特罗?阿尔维斯分析,巴西牛肉市场正逐步脱离供应过剩阶段,供应短缺趋势已初步显现。市场预测显示,巴西牲畜出栏率将下降5.3%,2026年牛肉总产量将同比下降5%-6%。尽管受关税豁免等政策利好影响,巴西牛肉出口量有望攀升至440万吨的历史高位,但总产量下降与出口量增加的反向变动,将提升出口牛肉的稀缺性,推动出口价格显著上涨。

澳大利亚作为全球第二大牛肉出口国,同样面临供应收缩压力。持续干旱导致该国牧场牧草产量大幅下降,肉牛养殖与繁衍条件恶化。市场预期,澳大利亚将逐步启动后备母牛留存计划,该举措将进一步收紧其牛肉供应规模,加剧国际市场供应紧张格局。

全球主要牛肉生产国的供应收缩,直接推动国际牛肉价格普遍上涨。我国作为牛肉进口大国,2025年中国大陆进口牛肉约280.19万吨,国际牛肉价格上涨直接带动国内进口牛肉成本攀升,进而推动国内牛肉价格同步上涨。

产能恢复滞后,供给缺口扩大

国内肉牛产能变动是影响牛肉价格走势的核心因素。据行业数据显示,2025年末全国牛存栏量9608万头,同比下降4.4%,较2023年末锐减900万头,两年内存栏量缩水近一成,已回落至五年前水平,且形成逐年递减趋势,创下近五年最低值。其中,能繁母牛存栏下滑趋势未得到彻底扭转,是推动牛肉价格上涨的核心诱因。

肉牛养殖周期较长,从能繁母牛怀孕至育成牛出栏需约28个月。能繁母牛存栏不足,将直接导致后续犊牛、育肥牛出栏量减少,形成供给端的结构性缺口。2025年全国新生犊牛数量的减少,已明确预示2026年市场可供应肉牛数量将进一步下降,优质牛源供应紧张、“一牛难求”的局面将持续加剧,根据市场供需规律,供应短缺将直接推动价格上行。

需注意的是,2025年牛出栏量5133万头、牛肉产量801万吨的小幅增长,主要依赖前期淘汰母牛的补充。随着前期淘汰母牛数量逐步减少,其对市场的供给补充作用将大幅减弱,牛肉供应紧张局面将进一步凸显,价格上涨动力持续释放。

关键数据佐证,看懂必赢全局

数据是行业趋势判断与经营决策的核心依据。以下结合多组关键数据,深入剖析2025年产业铺垫与2026年牛肉价格上涨走势,为从业者提供精准参考。

国内供应端数据剖析

国内供应端产能缺口持续扩大,是支撑牛肉价格上涨的核心支撑因素。2025年末全国牛存栏量9608万头,同比下降4.4%,这一数据表明我国肉牛存栏规模已降至近5年最低值,且自2021年二季度末以来首次全年稳定在1亿头以下,产业基础产能调整态势显著。从分季度运行轨迹来看,存栏量呈现“先降后升再回落”的阶段性波动,全年存栏下行趋势未得到根本扭转。

存栏量持续下滑的核心驱动因素主要有三:其一,养殖成本压力传导,玉米、豆粕等饲料原料价格波动叠加人工成本上升,小规模养殖户盈利空间被持续压缩,逐步退出市场,导致散养存栏占比下降;其二,能繁母牛养殖效益不佳,部分养殖户减少基础母牛存栏,从源头制约后续产能补充,这一现象与全球肉牛产业“保母牛、促繁衍”的重建周期形成呼应;其三,区域结构分化加剧,内蒙古等优势产区存栏保持增长,而黑龙江、广西、江西等省份出现双位数同比下滑,非优势产区产能加速出清。存栏量下滑已对产业长期供给能力构成潜在制约,需警惕后续出栏增长的可持续性。

能繁母牛存栏下滑趋势未彻底扭转,仍是价格上涨的核心诱因。肉牛养殖周期较长,能繁母牛存栏不足直接导致后续犊牛、育肥牛出栏量减少,2025年新生犊牛数量减少已预示2026年肉牛供应缺口将进一步扩大,优质牛源稀缺性凸显,推动价格持续上行。同时,2025年牛肉产量的小幅增长依赖前期淘汰母牛补充,后续淘汰母牛肉的供给补充作用将弱化,供应紧张局面进一步加剧,涨价动力持续释放。

进口端数据解读

从进口端来看,2025年中国大陆进口牛肉约280.19万吨,同比减少2.54%,但进口金额达1058.65亿元,同比增长8.69%,“量减价增”特征显著,这一态势是国际牛肉市场涨价的直接体现。从月度走势来看,进口量呈现“先抑后扬再回落”的阶段性特征:1-5月受国内消费淡季、进口政策调控收紧及国际供应偏紧等因素影响,进口量同比持续下滑7%-17%;6-10月随着国内餐饮消费旺季启动及中秋、国庆双节备货需求集中释放,进口量由降转涨,9-10月创下同期历史新高;11-12月因年底进口配额接近耗尽、海关清关节奏放缓及国内肉类储备投放等因素影响,进口量再度走跌。

进入2026年,进口配额收紧、国际牛肉价格上涨叠加海运费用飙升,将导致进口牛肉成本持续攀升。根据商务部公告,2026年3月25日,我国进口澳大利亚牛肉已达到年度规定数量的50%,自触发日起加征55%关税,这一政策将加剧全年进口“前高后低”的趋势。2026年1-2月累计进口牛肉62.78万吨,同比增长34.01%,看似进口量有所增加,但实际进口配额消耗过快,巴西、阿根廷、澳大利亚三大主销国配额使用进度均超20%,进口增量空间已被大幅压缩。随着配额逐步耗尽,下半年进口量将明显收缩,进口牛肉对国内市场的供给补充作用弱化,进一步倒逼国产牛肉价格上涨,形成“国内外价格共振”的上涨格局,巩固涨价趋势。

消费需求稳增,涨价持续助推

消费升级下的需求增长

消费端的稳步增长,是2026年牛肉价格上涨的重要助推因素。《报告》显示,2025年全国牛肉消费总量达1081.2万吨,同比增长1.4%,消费需求保持稳步提升态势。随着居民生活水平提升与消费观念升级,消费者对饮食的品质与健康关注度持续提高,牛肉作为高蛋白、低脂肪的优质肉类,契合当下健康饮食潮流,市场需求持续释放。

在消费升级背景下,消费者对牛肉的需求已从“量的满足”转向“质的追求”,对牛肉的品质、口感、安全性提出更高要求。其中,精细化、便捷化牛肉产品需求增速显著,精细分割小包装牛肉、牛肉预制菜等产品,因兼具便捷性与实用性,市场接受度持续提升,进一步拉动牛肉整体消费需求增长。

价格回升与供需呼应

值得关注的是,2025年末牛肉零售价格已回升至71.32元/公斤,较当年2月低点实现稳步反弹,这一价格回升趋势已逐步传导至全产业链。消费需求持续增加与市场供应紧张形成鲜明对比,进一步加剧供需失衡局面,消费端与供给端的双向呼应,共同推动2026年牛肉价格持续走高,形成“供需双向发力”的涨价格局。

行业痛点仍在,涨价难以逆转

产业调整期的核心痛点

从行业发展现状来看,当前肉牛产业核心痛点尚未破解,从侧面印证了2026年牛肉价格上涨的不可逆性。目前,国内肉牛牦牛产业仍处于产能修复与结构优化的调整阶段,能繁母牛存栏下滑问题未得到彻底改善,仍是制约肉牛产业发展的关键瓶颈,直接影响犊牛繁殖数量与育肥牛出栏规模。

核心种源依赖进口是行业亟待解决的另一重要问题。我国肉牛种业自主创新能力不足,部分优质种牛仍需从国外引进,一旦国际形势变化、动物疫病爆发等突发情况出现,种牛进口将受到制约,进而影响肉牛产业持续发展。

养殖效率偏低也制约着产业发展。与国际先进水平相比,我国肉牛养殖在饲料转化率、养殖周期等方面仍存在差距,养殖效率偏低不仅增加养殖成本,还降低了产业整体竞争力。上述问题均无法在短期内得到解决,加之肉牛生产周期较长,即便当前加大能繁母牛养殖投入,也无法快速填补2026年市场供应缺口,价格上涨趋势难以逆转。

新风险与成本传导

养殖环节出现的新型风险,进一步增加了产业成本。例如,“电子芯片”等物理性危害,因其在牛肉中难以高效检出,不仅影响牛肉质量安全,还增加了企业检测成本与合规成本。

屠宰加工环节的精细化升级需求,也推动产业成本上升。随着消费升级,消费者对牛肉品质与口感要求持续提高,倒逼屠宰加工企业提升技术水平、实现精细化加工,而技术升级与设备更新需大量资金投入,运营成本增加。上述新增成本最终将传导至终端市场,进一步助推牛肉价格上涨。

顺势而为,把握涨价红利

结合2026年牛肉价格上涨的必然趋势,肉牛行业从业者需顺势而为、精准布局,结合自身经营场景优化策略,实现效益最大化。结合《报告》建议,针对不同从业角色,提出以下经营建议。

养牛户:稳存扩规,降本增效

对于养牛户而言,稳定能繁母牛存栏是核心任务。能繁母牛作为肉牛产业的基础,其数量与质量直接决定后续犊牛供应能力,需通过加强饲养管理、优化营养供给、强化疫病防控等措施,提高能繁母牛繁殖性能,确保其处于良好体况,稳定基础产能。

在稳定能繁母牛存栏的基础上,结合自身养殖条件与市场需求,合理扩大育肥牛养殖规模,避免盲目扩张带来的经营风险,实现产能与市场需求的精准匹配。

降本增效是提升盈利空间的关键。可通过优化饲料配方、充分利用本地饲料资源,降低饲料成本;强化疫病防控体系建设,减少疾病发生,降低医疗支出;采用科学养殖技术,提升饲料转化率、缩短养殖周期,提高养殖效率。

精准把握出栏时机,密切关注市场价格波动,结合肉牛生长周期与市场价格走势,合理确定出栏时间,锁定盈利空间,规避价格波动带来的风险。

加工企业:产品升级,锁定牛源

加工企业需聚焦精细化、便捷化产品研发,贴合消费升级趋势。加大研发投入,针对市场需求推出精细分割牛肉、牛肉预制菜等产品,优化产品结构,提升产品附加值,增强市场竞争力。

提前锁定优质牛源,应对价格上涨压力。在牛肉价格上涨、优质牛源稀缺的背景下,加工企业应与养牛户建立长期稳定的合作关系,通过签订长期采购合同等方式,确保牛源稳定供应;同时,可探索自有牛场建设、参股养殖等模式,实现牛源自给自足,降低采购成本波动风险。

经销商:精准储备,优化结构

经销商需依托市场信息监测体系,精准把握价格波动节奏,合理优化库存管理。利用大数据分析等技术,实时监测市场价格走势,在价格上涨前期适度增加库存,在价格达到高位时及时出货,避免库存积压与价格下跌风险,实现库存效益最大化。

结合区域消费差异,优化产品结构。不同区域消费者对牛肉的品质、价格、品类需求存在差异,经销商应结合当地市场调研结果,针对性调整产品供给,例如在经济发达地区重点布局高品质、进口牛肉,在二三线城市侧重高性价比产品,提升市场适配度与经营效益。

顺应趋势,迎接挑战

2026年牛肉价格上涨趋势已明确,这是国际市场传导、国内产能调整、供需数据支撑、消费需求增长及行业痛点制约等多重因素共同作用的结果。对于肉牛行业从业者而言,这既是难得的盈利机遇,也是一场严峻的行业考验。

行业调整期,唯有敏锐洞察市场趋势、科学制定经营策略、提前精准布局,才能在行业变革中站稳脚跟,充分把握价格上涨带来的发展红利。建议从业者立足自身经营场景,结合本文提出的策略建议,优化经营模式,提升核心竞争力,实现可持续发展。

本文基于权威报告与行业数据,全面剖析2026年牛肉价格上涨趋势及经营策略,供肉牛行业从业者参考。若有行业相关疑问或不同观点,欢迎交流探讨,共同推动肉牛行业高质量发展。

数据来源:国家肉牛牦牛产业技术体系发布的《2025年度肉牛牦牛产业与技术发展报告》、海关总署

更多肉类产业新闻与资讯请查看

《肉类工业》新传媒

http://www.china-meat.cn

敬请关注

微信订阅号:Meat-New-Media

电子邮箱:rlgy9@126.com

责任编辑:春风