猪价断崖式下跌――为何确说“猪企最暗的日子快到头了”

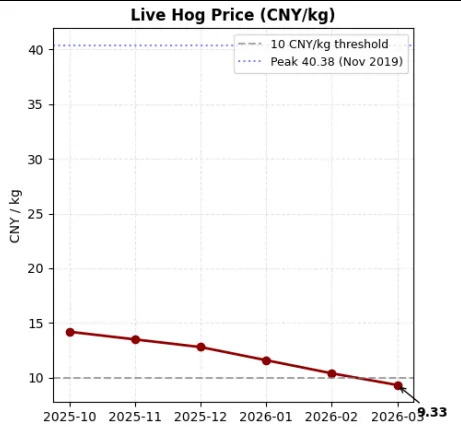

猪价断崖式下跌――为何确说“猪企最暗的日子快到头了”2026年3月以来,国内生猪价格呈现加速探底态势,至3月30日全国外三元生猪出栏均价已跌至9.33元/公斤,彻底击穿10元/公斤的市场心理关口,续创2019年以来七年新低。西北地区已全线跌破9元/公斤,全国仅广东维持在10元/公斤以上。这一价格水平已全面触及2009年、2014年、2018年等多轮猪周期的历史底部区间。

期货市场同步大幅走弱。4月9日,生猪期货主力合约LH2605一度下探至9115元/吨(合约9.115元/公斤),较2022年8月的阶段性高点跌幅超过70%,连续刷新上市以来历史最低纪录。远期合约亦出现明显下跌,反映出市场对后市的普遍悲观预期。

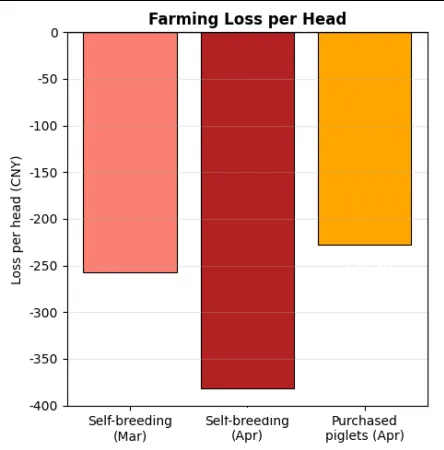

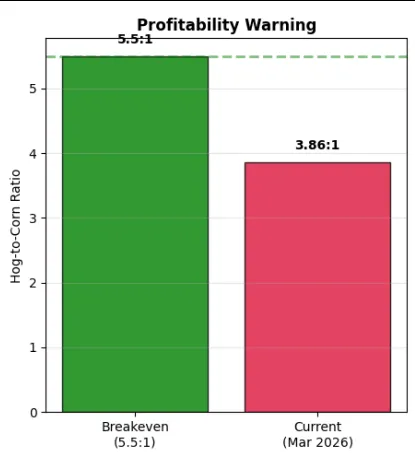

价格断崖式下跌的背后,是行业全面的深度亏损。上海钢联数据显示,3月国内自繁自养生猪头均亏损达257.53元,环比大幅扩大207.38元;至4月初,自繁自养模式单头亏损已扩大至381.52元,外购仔猪育肥模式头均亏损227.38元。猪粮比价降至3.86:1,远低于5.5:1的盈亏平衡点,处于深度亏损区间。

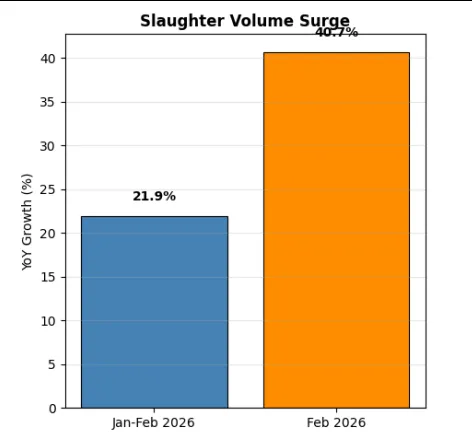

值得注意的是,即便是成本控制能力最强的头部企业,也未能独善其身。牧原股份2025年平均养殖成本已降至12元/公斤,但按3月底9.33元/公斤的均价测算,每公斤猪肉亏损约2元。19家上市猪企1-2月累计出栏3043万头,同比增长9.9%,但销售收入普遍下滑,“量增价跌”成为行业普遍特征,一季报集体亏损几无悬念。 本轮猪价下跌最根本的驱动因素在于供给过剩。2025年能繁母猪存栏持续维持高位,全年最高存栏达3961万头(年末数据),这些产能在2026年一季度集中释放,直接导致商品猪供应处于历史高位区间。与此同时,规模化养殖水平的提升进一步放大了供给压力――每头能繁母猪提供的有效仔猪数(PSY)稳步提升,意味着在相同的存栏量下,实际商品猪供应量较以往更多。2026年前两个月全国屠宰量达7581万头,同比大增21.9%,2月单月增幅更是高达40.7%,供给端的压力由此可见一斑。

与历史周期相比,本轮下行中产能去化的速度明显偏慢。中国农业科学院北京畜牧兽医研究所研究员朱增勇指出,规模化养殖企业市场份额不断提升,抗风险能力更强,在猪价低迷期间更能“熬”,直接导致行业产能出清节奏放缓。此外,2024年5月至2025年第三季度长达一年多的盈利期,也使养殖主体风险意识下降,即便面临亏损也不愿轻易下调产能。 从短期看,春节后猪肉消费进入全年最淡季,家家户户冰箱中仍有存货,腊肉、香肠未吃完,新鲜猪肉购买量减少,屠宰企业顺势压价收购。从长期结构看,猪肉在居民肉类消费中的比重正稳步下降――从2018年的62.1%降至2025年的57.9%。这一趋势性变化意味着即便经济平稳运行,猪肉需求的弹性空间也在收窄。更关键的是,2025年以来毛白价差显著低于往年同期,终端消费动力明显不足,供需矛盾的修复缺乏需求端的有力支撑。 本轮猪周期最值得关注的深层变化,在于周期运行逻辑的根本性重构。传统的“亏损→快速去产能→强反弹”链条已被打断,取而代之的是“亏损→缓慢去化→长时间磨底→中等强度修复”的全新周期逻辑。西南证券首席分析师徐卿认为,本轮猪周期呈现出盈利时间更长但利润更薄的特征,价格被“熨平”后企业难以快速“回血”,进一步延长了底部徘徊的时间。 另一个值得警惕的变化是,传统“托底力量”的缺失。过去猪价跌至低谷时,二次育肥群体批量入场形成价格支撑,但今年即便猪价跌破多数从业者心理预期,二次育肥入场意愿仍明显偏弱。卓创资讯数据显示,3月以来样本企业销往二次育肥渠道的生猪数量较去年同期下降28.48%。没有了二次育肥的托底,市场更加真实,也更加残酷――行业产能去化只能依靠现金流亏损被动完成。 本轮猪价下跌的影响深度远超以往。当前行业平均综合养殖成本约13-14元/公斤,猪价较成本线倒挂幅度最高接近4元/公斤。而散户由于议价能力弱,单公斤饲料成本较规模企业高出约1.7元,亏损程度远超行业平均水平。有机构估算,到2026年底,散户在行业内的占比将从39.8%降至18.6%。中小养殖户的加速退出,正在深刻重塑行业格局。

短视频平台上盛传“集团猪场倒闭潮”,但据记者暗访调查,并未发现因本轮猪价下跌直接导致的集团猪企倒闭,多个“今年出事”的猪场实为三年前建成未投产的闲置资产。真正的压力在于头部企业的现金流管理――天康生物于2025年3月主动终止了“甘肃天康30万头仔猪繁育及20万头生猪育肥建设项目”;天邦食品叫停了总投资13.06亿元的“数智化猪场升级项目”,收缩战线以求“活下去”。 猪价持续下行的同时,玉米、豆粕等主要饲料原料价格维持高位震荡,玉米价格报2422元/吨,豆粕报3258元/吨,双双上涨,成本端的刚性支撑并未随猪价同步下行。养殖企业面临“猪价跌、成本涨”的双重挤压,进一步放大了单位亏损额度。 从消费者角度看,终端肉价已降至近年的极端低位。4月1日,北京某连锁超市前腿肉售价仅5.99元/斤,后腿肉和五花肉7.99元/斤。消费者享受到了极低的猪肉价格红利,但这一红利的背后是整个养殖环节的“失血”,可持续性存疑。 1、能繁母猪去化正在加速。据钢联统计,2026年3月能繁母猪存栏量环比下降0.34%,较2月的-0.02%明显提速,去化斜率已从平缓走向陡峭。卓创资讯监测的196家样本养殖企业数据显示,能繁母猪存栏延续1月跌势且跌幅扩大。按照生猪生产周期推算,当前能繁母猪去化对应的是2026年下半年开始的供应减少,届时供需格局有望迎来实质性扭转。 2、头部企业主动去化力度超出预期。牧原股份作为行业龙头,能繁母猪存栏已从2025年初的约362万头降至2026年1月底的313万头,累计调减49万头,降幅达13.5%;正邦科技降幅更是高达20%。温氏股份、新希望、傲农生物等头部企业均主动压缩产能,龙头企业带头去化意味着供给侧出清正从“被动”走向“主动”。 3、政策调控力度显著升级,从软性指导转向硬性约束。2026年中央一号文件明确“强化生猪产能综合调控”,3月19日生猪行业专题会议进一步将调控目标锚定为3650万头――这意味着截至2026年2月底全国约3900万头的能繁母猪存栏仍需去化约311万头。政策要求头部企业3月底前完成生产计划备案,4-6月进入集中加速去化期。从“监测”到“综合调控”再到“硬性约束”,政策力度的层层加码将实质性推动产能出清加速落地。 4、多轮中央收储陆续落地,托底信心开始形成。2026年以来国家已开展两批中央生猪收储,4月3日华储网再发收储通知,交易挂牌1万吨。虽然单次收储量对行情实质性影响有限,但在猪价持续下跌背景下,收储信号的持续释放对于稳定市场情绪、避免恐慌性出栏具有重要的心理托底作用。 5、价格已击穿历史底部,下探空间极为有限。3月31日国内生猪出栏均价下探至9.43元/公斤,较2019年11月40.38元/公斤的历史高价已跌去超过76%。当前价格已全面击穿行业平均成本线,进一步大幅下跌的空间已十分逼仄。

一、原因分析

供给端――高产能集中释放,产能去化速度迟缓。

需求端――消费淡季叠加结构变化,需求疲软加剧失衡。

周期特征变化――传统去化逻辑失效,磨底时间大幅拉长。

二、产业链各环节的深度洗牌

全行业现金流告急,但分化明显。