猪价“跳水”至4.5元,猪肉过冬,超市肉价为何“稳如磐石”?--续篇

猪价“跳水”至4.5元,猪肉过冬,超市肉价为何“稳如磐石”?

猪价“跳水”至4.5元,猪肉过冬,超市肉价为何“稳如磐石”?

猪肉,这盘中国人餐桌上最寻常的菜肴,其价格波动却如同一面镜子,折射出宏观经济最深层的脉动。当猪价跌破新低,甚至出现“菜比肉贵”的奇观时,这并非简单的供需失衡,而是一场由产业效率革命、消费结构转型与全球地缘风险共同导演的复杂戏剧。它揭示的,远不止是养殖户的盈亏,更是中国经济在“类滞胀”阴影下,供给与需求、效率与成本、内卷与出清之间深刻的结构性矛盾。

效率悖论:越去产能,供给越多的“新常态”

传统的“猪周期”逻辑――“价格上涨→盈利→扩产→价格下跌→亏损→去产能”――正在失效。本轮周期最核心的异化,在于出现了“越去产能,供给越多”的悖论。

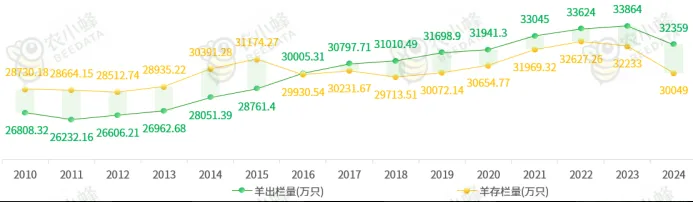

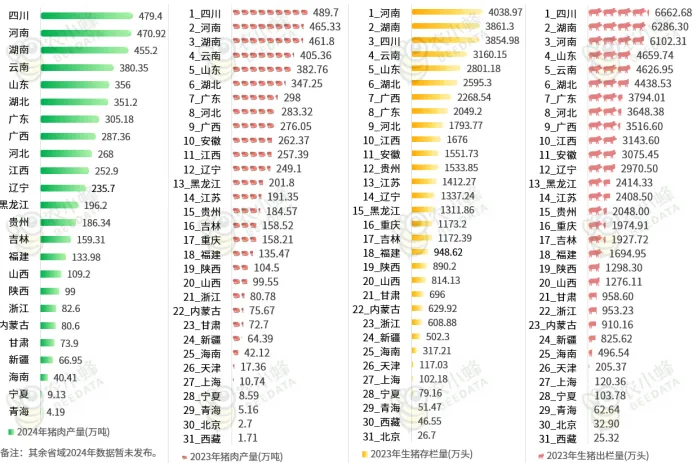

根据《2025年中国肉类生产及分布数据分析报告》数据,2024年生猪存栏量为42743万头(同比下降1.6%),出栏量为70256万头(同比下降3.3%)。表面上看,产能确实在去化,但能繁母猪存栏量虽然连降两年(2024年降至4078万头,处于正常保有量的绿色区域),却依然维持在高位。

这背后的秘密,是一场静默的“效率革命”。得益于育种技术、智能化养殖和生物安全水平的跃升,行业的生产效率指标发生了质变。虽然文中未直接提及具体PSY数值,但数据显示猪肉产量在存栏量下降的情况下仅微降1.5%,这侧面印证了单头母猪生产力的提升。

因此,能繁母猪存栏量这个传统周期的“指挥棒”已经失灵。政策试图通过调控母猪数量来收紧供给,但在效率提升的抵消下,其效果被大大稀释。这解释了为何本轮周期底部被“磨平”而非“尖底”――亏损不再自动触发大规模、快速度的产能出清,因为头部企业凭借技术优势,即便在亏损中也能维持运营,将周期从“散户主导的高弹性波动”拖入了“集团主导的高刚性消耗战”。

成本绞杀:地缘火药桶点燃的“滞胀”导火索

如果说效率革命是供给过剩的“内因”,那么外部环境则是点燃“滞胀”风险的“外因”。

报告指出,2024年全国肉类总产量为9770万吨,其中猪肉占比58.4%,依然是绝对主力。然而,这种绝对依赖也意味着风险的高度集中。虽然报告未直接涉及饲料成本,但结合宏观背景,“菜比肉贵”的现象揭示了生产端与消费端的撕裂:农业生产资料成本(如化肥、燃油)上涨,而终端肉价却在下跌。

这就构成了典型的“类滞胀”环境:一方面是猪肉价格低迷带来的结构性通缩,直接拉低了CPI数据,为货币政策提供了宽松的表象空间;另一方面是输入性成本通胀,通过饲料端不断侵蚀养殖业的现金流。央行因此陷入两难:降息可能加剧输入性通胀,而维持紧缩则无法缓解实体经济的通缩压力。这种“结构性通胀”与“结构性通缩”并存的撕裂感,正是当前宏观经济最棘手的困境。

消费迁徙:餐桌上的“去猪肉化”与周期钝化

消费迁徙:餐桌上的“去猪肉化”与周期钝化

除了供给端的效率悖论和成本端的输入性通胀,需求端的结构性变迁也在深刻地钝化着猪周期的波动。

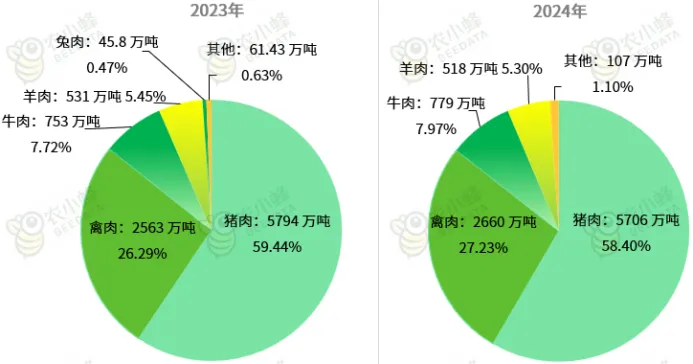

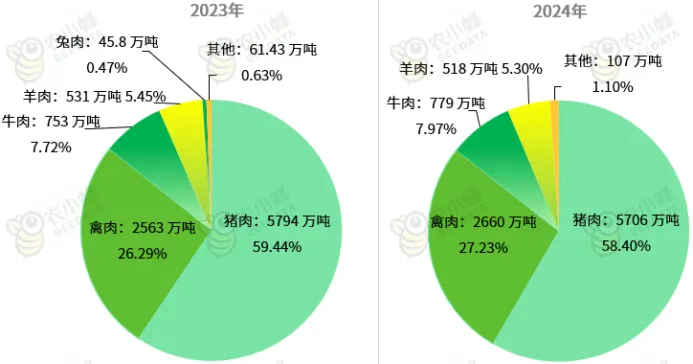

报告数据显示,中国肉类生产结构正在发生微妙变化。虽然猪肉产量(5706万吨)仍占据半壁江山(58.4%),但禽肉(2660万吨,占比27.23%)、牛肉(779万吨,占比7.97%)和羊肉(518万吨,占比5.3%)的比重正在稳步提升。这种“猪>禽>牛>羊”的格局虽然未变,但禽肉和牛肉的增速(分别同比增长3.8%和3.5%)明显高于猪肉(同比下降1.5%)。

这并非短期波动,而是居民饮食结构多元化背景下的长期趋势。牛肉、羊肉、禽肉凭借其日益提升的供给能力和更具竞争力的价格,持续分流着猪肉的市场份额。这意味着,即便未来猪价因产能出清而反弹,其上涨的高度也将受到天花板压制。需求端对价格的拉动作用,已远不如以往周期那般强劲。

区域博弈:谁在支撑这庞大的产能?

在探讨全国性数据的同时,我们不能忽视区域分布对价格的支撑作用。猪肉价格的“稳如磐石”,很大程度上得益于产区的高度集中与供应链的韧性。

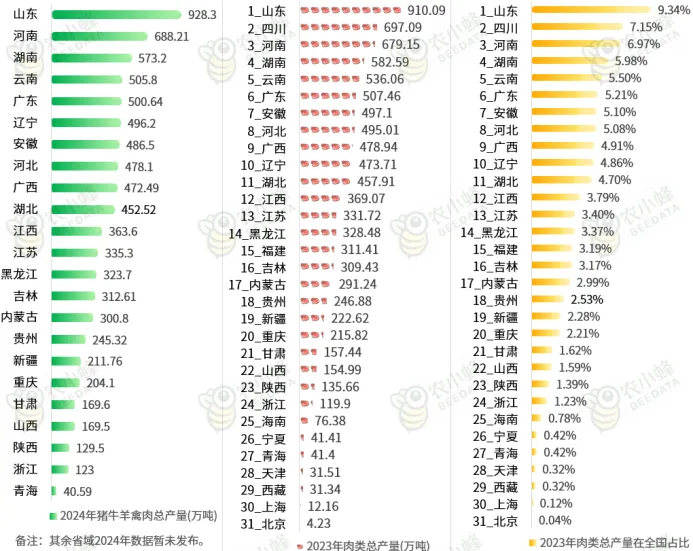

报告明确指出,全国肉类生产高度集中在山东、四川、河南、湖南、云南和广东。其中:

四川、河南、湖南是猪肉生产的“三巨头”,产量均保持在400万吨以上,合计占全国产量的24.63%。

山东则是肉类生产的全能冠军,总产量稳居全国首位(2024年为928.3万吨),且禽肉产量独占全国近20%。

这种高度集中的生产分布,意味着即便在价格低迷期,这些核心产区的规模化企业依然能通过冷链物流将低价肉输送至全国超市,维持了终端货架的供应稳定,使得超市肉价难以随行就市地大幅下跌。

周期拐点:在痛苦中孕育的新平衡

综合来看,猪价的拐点并非一个简单的时点,而是一个由多重变量博弈决定的过程。

政策调控的“有形之手”更多是起到“定心丸”和“缓释剂”的作用,难以从根本上扭转供需格局。真正的转折点,可能来自于“成本推动型”的被动去产能。

如果饲料成本持续高位运行,而猪价长期低于行业平均现金成本,将迫使更多高成本、高杠杆的养殖主体走向现金流断裂的边缘。这种由外部成本压力触发的“供给侧休克”,可能比任何政策引导都更为迅速和彻底。

因此,未来的猪肉市场,将不再是那些敢于加杠杆、拼规模的“旧养猪人”的天下,而是属于那些能用工业效率对抗农业周期、将完全成本牢牢控制在生死线以下的“新养猪人”。这场由低价开启的行业洗牌,最终将重塑中国猪肉市场的底层逻辑与未来格局。