猪价10年新低,2500亿的牧原股份值得投资吗?

写在前面

个人认为攒股收息是最适合普通投资者的投资方式,炒股15年,基本各种玩法都尝试过,最终还是选择了攒股收息。

1、稳定分红帮助投资者避开了大部分的坑;

2、心态好,利于坚持,股价涨赚市值,股价跌攒股权,不涨不跌赚分红;

3、简单易懂,不用天天盯盘,占用时间少。

但是有利必有弊,稳定分红的个股一般属于较为成熟的行业,很少让你体会到短期爆赚的感觉。

看到这里,如果您不认可攒股收息这种投资方式,后面的内容就不用看了,以免浪费您的时间和感情。

刚说猪价破10没几天,今天就破9了。

短短2个多月,猪价从13下跌30%,创下了近10年新低。

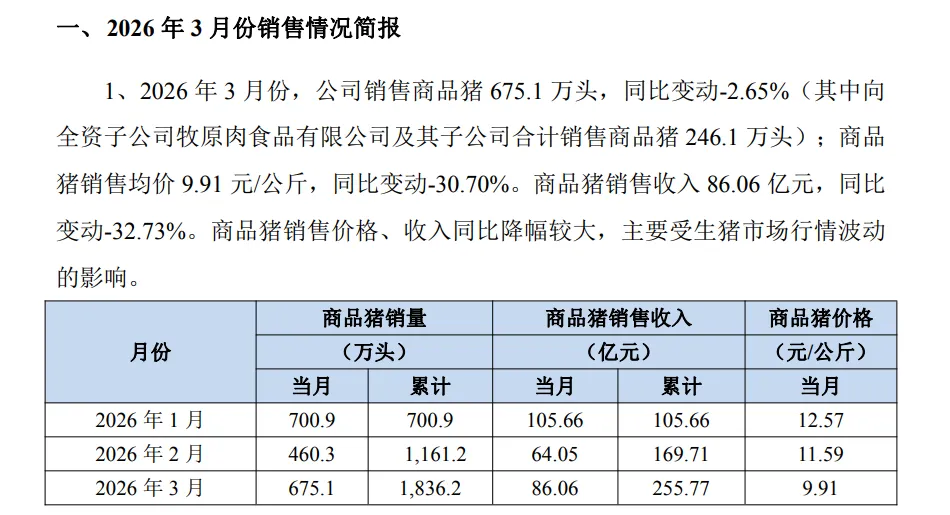

昨天牧原股份也公布了3月份的销售简报,售价9.91元/公斤,按照成本11.9元计算,预计亏损17亿。

有朋友要问了,猪价这么低,猪企亏这么多,猪企值得投资吗?

答案是猪企是否值得投资,与猪价没有关系,而与自身成本有关。

猪价高低不可预测,修炼好内功,降低成本才是关键。

咱们来看几组数据。

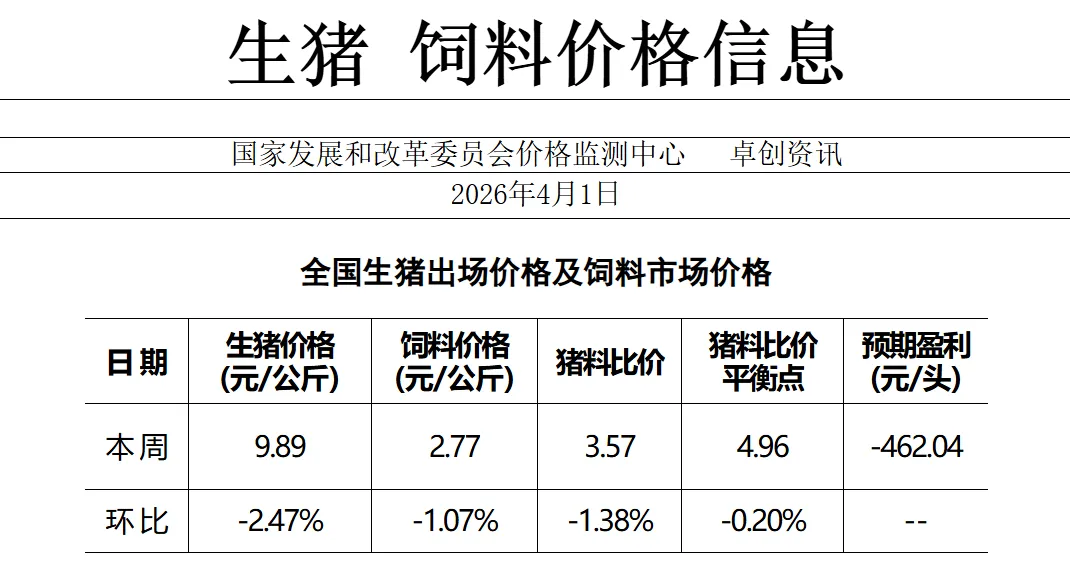

一是FGW关于行业平均成本的信息,2.77*4.96=13.74元。

二是关于牧原的成本,由于2月份过年,出栏量相比其他月份下降不少,导致费用分摊增加,数据失真,当前成本暂且按照11.8元/公斤计算。

根据上述数据,牧原领先行业成本约为2元。

结合这篇文章,原来的成本虚高,调整会计政策后预计可降低0.25元/公斤。

再结合这篇文章

牧原的激进折旧+屠宰利润,大约是0.7元/公斤。

另外猪价也不可能一直处于盈亏平衡点,假设猪价正常利润是高于平衡点1元/公斤。

牧原股份的利润约为4元/公斤。

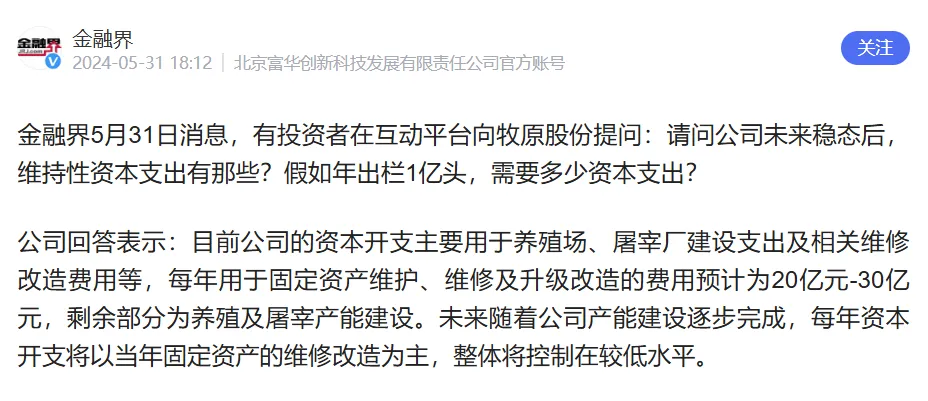

再考虑通过折旧摊销释放的现金流,约为150亿-30亿(维持性支出)-50亿(已经在激进折旧计算到利润里面去了)=70亿。

另外年出栏量约为8000万头,头均重量120公斤,折合100亿公斤。

按照4元/公斤的利润,约合400亿元,再加上非现金流支出70亿元,约合470亿元。

这个数字看着有点吓人哈,留点安全边际,打个8折,376亿。

全文完。

往期优质内容合集,一键直达?

温馨提示:本文为个人投资思考,仅供参考,据此投资,盈亏自担。