猪价跌破 5 元,为啥养猪大厂还在扩产?

猪价跌破 5 元,为啥养猪大厂还在扩产?

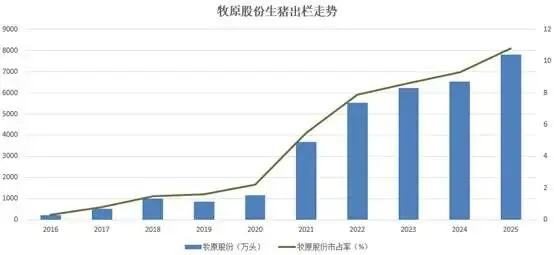

猪肉便宜到难以置信。截至 2026 年 4 月初,全国瘦肉型生猪批发价跌至 9.6 元 / 公斤,一斤猪肉不到 5 块钱。按当前行情计算,自繁自养每头标猪亏损约 300 元,外购仔猪养殖亏损可达 500 元。 明明卖一头亏一头,普通养殖户早已叫苦不迭,可牧原、温氏、新希望等头部养猪大厂,非但没有减产,反而持续扩产,背后到底藏着什么逻辑? 首先咱得搞清一个指标,猪粮比。其实就是猪肉出厂价格和玉米的比值,目前行业公认的盈亏线是6:1. 而现在猪粮比才3.88:1,按这个数据计算,猪厂早就亏麻了。 那按道理讲,猪厂不应该这个时候少养点猪,控制亏损吗,也就是我们所说的猪周期。 这就是这轮猪周期真正诡异的地方,大厂不仅不减产,还在硬着头皮增产。 目前行业一哥牧原股份2021-2025生猪销售量从4026万头,增加到7798万头。而与此同时全国生猪出栏量则仅从6.71亿头增加到7.2亿头。 明眼人都看得出来,以牧原股份为主的大厂在吃掉散户的市场份额。

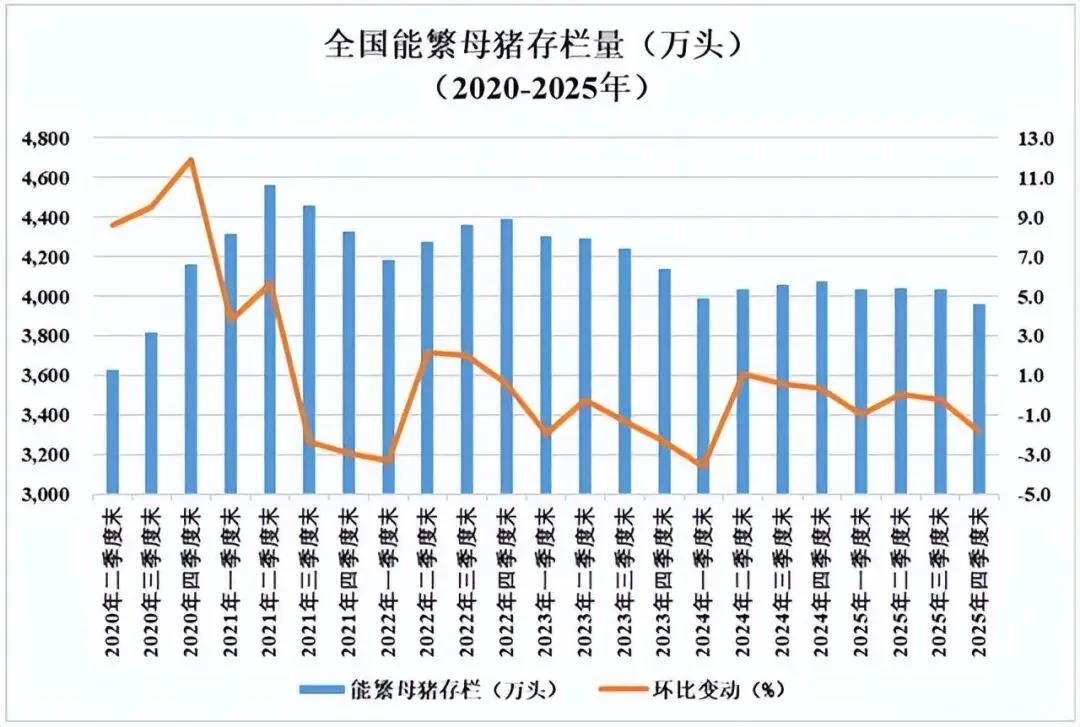

所以如今的养猪行业,基本上是牧原,温氏这些大厂说了算。 此外养猪技术的持续提高也是导致猪价跌跌不休的一个重要因素。 2016 年一头母猪年均产仔约 19-20 头,如今全行业平均达 24.34 头,头部企业核心种猪甚至突破 32 头; 即便能繁母猪数量略有下降,单头产能提升也会让总出栏量持续上涨; 技术红利带来的隐性扩产,让市场猪肉供给只增不减。 所以我们会看到能繁母猪存栏量从2021年开始就一直下降,但是全国生猪出栏数却一直在增加,因为一头母猪产的小猪更多了。

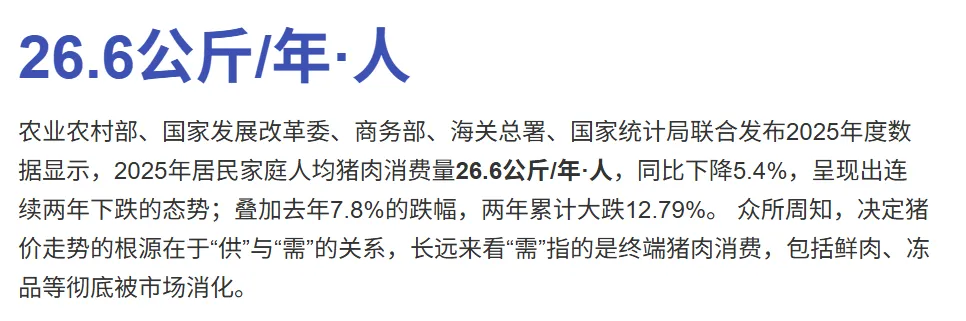

而且更不利的因素是现在很多人不爱吃猪肉了。 猪肉消费占比从 2018 年 62.1% 降至 2025 年 57.8%,人均消费量同比下降 5.4%; 背后的原因是大家对减肥,健康的要求越来越高了,相比之下鸡肉高蛋白,低油脂的优势猪肉完全比不了,所以很多年轻人都去吃鸡肉了。

鸡肉、牛肉、水产等替代肉类分流需求,猪肉总需求持续萎缩; 一头是猪肉越来越多,一头是吃猪肉的人越来越少,行业就陷入越过剩越内卷,越内卷越扩产的怪圈。 其实消失的不是猪周期,只是以往猪周期淘汰的个人养殖户,而这轮猪周期淘汰的则是规模化养猪的猪企。 这些大型养猪厂很多都是上市公司,没钱了可以增发融资,可以借钱,肯定比一般的养殖户更能死扛。 既然你选择死扛,那么猪肉价格就往死里跌,最后还逃不过亏损倒闭关厂,被更大的养猪厂吞并的结局。 说白了之前的猪周期是小鱼吃虾米,这轮猪周期则是大鱼吃小鱼,猪周期还在,只是这轮产能的去化会更加惨烈一些罢了。

而这些大厂心里的小九九也不难猜测。

谁先减产,谁就拱手让出市场份额; 周期反转时,先减产的企业会失去话语权,被对手抢占市场; 头部企业都在赌 “对方先扛不住”,硬撑也要守住产能基本盘。

这种囚徒困境,让所有大厂都不敢轻易缩产,反而选择逆势扩产,用规模摊薄成本。

历史文章