жэМлЕјЦЦ5дЊ/Ня,ФСдЙЩЗн,КЮШЅКЮДг?

2026ФъЃЌбјжэЛЙЪЧКУЩњвтТ№ЃП

НёФъ3дТ31ШеЃЌбјжГвЕЗЂЩњСЫвЛМўДѓЪТЃЌШЋЙњЩњжэГіРИОљМлЕјжС9.43дЊ/ЙЋНяЃЈКЯ4.72дЊ/НяЃЉЃЌДДЯТСЫНќЪЎЫФФъаТЕЭЁЃНижС4дТ6ШеЃЌЩњжэЭтШ§дЊШЋЙњВЮПМБЈМлЮЊ9.2дЊ/ЙЋНяЃЌЮДГіЯжУїЯдЛиЩ§ЁЃ

ЩњжэМлИёЪЧПЊЦєЁА4дЊЪБДњЁБСЫЃЌПЩаавЕФкбјжГЛЇЕФГЩБОЛЙЦеБщЭЃСєдкЁА7дЊЪБДњЁБЁЃ

ФПЧАЙњФкжааЁаЭжэЦѓЕФЭъШЋГЩБОМлИёЦеБщдк13дЊ/ЙЋНязѓгвЃЌФФХТЪЧжїДђЁАздЗБздбјЁБЕФФСдЙЩЗнЃЌГЩБОМлвВжЛФмЯТЬНЕН12дЊ/ЙЋНяЁЃ

МйЩшЩњжэГіРИОљжиЮЊ120ЙЋНяЃЌетаЉЦѓвЕУПГіЪлвЛЭЗжэОЭвЊПїЫ№300дЊвдЩЯЁЃетвВДњБэзХЃЌ2026ФъЕквЛМОЖШЃЌЮвЙњжэЦѓЕФВЦЮёБЈБэДѓИХТЪЛсГЪЯжГіМЏЬхПїЫ№ЕФОжУцЁЃ

дкДЫжжаавЕДѓЛЗОГЯТЃЌбјжэЩњвтвРОЩФмзіЃЌЕЋгЩЫРДзіЁЂОпЬхдѕУДзіЃЌТпМвбОЛЛСЫЁЃ

аавЕКЎЖЌвбжСЃЌЩњДцЯжН№ЮЊЭѕ

ГЄЦкРДПДЃЌЩњжэбјжГаавЕЕФЪаГЁЗнЖюЛсж№НЅСїЯђЙцФЃИќДѓЁЂзЪН№ИќГфХцЕФЦѓвЕЁЃ

ДгКъЙлНЧЖШРДПДЃЌ2026ФъГѕЯрЙиВПУХНјвЛВНЧПЛЏСЫЩњжэВњФмЕїПиЃЌвЊЧѓЙњФкФмЗБФИжэДцРИСПЯТЕїжС3650ЭђЭЗЃЌЯрНЯгк2025Фъ3900ЭђЭЗЕФФПБъдйЯТЛЌ6.4%ЁЃ

КЭЙ§ШЅВЛЭЌЕФЪЧЃЌетДЮЕФФПБъЪЧвЛИігВаджИБъЁЃ

жЎЧАЖЈЕФФПБъгавЛИіТЬЩЋЧјМфЗЖЮЇЃЌМДдке§ГЃБЃгаСПЕФ92%ЁЋ105%ЧјМфФкВЈЖЏМДПЩЁЃ2025ФъЮвЙњзюжеЪЕЯжЕФФмЗБФИжэДцРИСПЪЕМЪЮЊ3961ЭђЭЗЃЌЯрЕБгке§ГЃБЃгаСПФПБъЕФ101.6%ЃЌДІгкВњФмЕїПиЕФТЬЩЋКЯРэЧјМфЁЃ

ЕЋДг2026ФъПЊЪМЃЌЮвЙњЖдгкЭЗВПбјжГЦѓвЕНЈСЂЁАФъЖШЩњВњБИАИжЦЁБЃЌвЊЧѓЦѓвЕЩЯБЈФъЖШЩњВњМЦЛЎВЂТфЪЕВњФмЕїМѕГаХЕЃЌЯрЕБгкДгдДЭЗбЯИёПЈзЁСЫВњФмЩЯЯоЁЃ

дкВњФмЖЫЪмЕНЧПжЦдМЪјЕФЧщПіЯТЃЌаавЕФкЕФОКељИёОжвВБЛЙЬЖЈСЫЁЃ

ОнЭГМЦЃЌ2025ФъЮвЙњЧАЮхУћЩњжэбјжГЦѓвЕЙВМЦГіРИ1.75вкЭЗЩњжэЃЌЪаеМТЪдМЮЊ24.1%ЃЌНЯ2019ФъЕФ7.44%ЗСЫ3БЖЖрЁЃ

ЦфжаЃЌФСдЙЩЗнвбОаЮГЩСЫЁАЖЯВугХЪЦЁБЃЌЩњжэГіРИСПДяЕНСЫ7798ЭђЭЗЃЌБШЕкЖўУћЮТЪЯЙЩЗнЖрСЫ3750ЭђЭЗЃЌШЋЙњЪаеМТЪИпДя11%ЁЃ

гЩгкВњФмРЉеХЪмЯоЃЌЮДРДЩњжэбјжГаавЕЕФОКељИёОжНЋЧїгкЙЬЛЏЃЌетвтЮЖзХФСдЙЩЗнЦОНшзХЯжгаЕФЙцФЃгХЪЦЃЌЖЬЦкФкЛљБОВЛЛсгаЭЌааЦѓвЕФмЭўаВЕНЙЋЫОЯжгаЕФЕиЮЛЁЃ

ЕБШЛЃЌГ§СЫЖдВњФмЙцФЃЕФПМСПЭтЃЌЁАаавЕКЎЖЌЁБЛЙЖдЙњФкжэЦѓЕФЯжН№СїзДПіЬсГіСЫИќИпвЊЧѓЁЃ

Нќ20ФъРДЃЌЩњжэбјжГвЕЯТааНзЖЮЕФЦНОљЪБГЄЮЊ22.8ИідТЃЌЕЋетДЮгывдЭљВЛЭЌЃЌДг2022ФъЕНЯждкЃЌаавЕвбОСЌај40ИідТДІгкЯТааНзЖЮЃЌдЖГЌОљжЕдЄЦкЁЃ

ИќПЩХТЕФЪЧЃЌФПЧАаавЕВЛНіШдЮДГіЯжЛиХЏаХКХЃЌЩѕжСМлИёЛЙЯТЬНЕНЁАТєвЛЭЗОЭХтвЛЭЗЁБЕФГЬЖШЃЌдкетжжаавЕЛЗОГЯТЃЌзЪН№НЁПЕЪЧЦѓвЕЛюЯТШЅЕФЙиМќЁЃ

еыЖдетвЛжИБъЃЌФСдЙЩЗнДгСНФъЧАОЭПЊЪМОпЬхгХЛЏСЫЁЃ

ФСдЙЩЗнЕФбјжэФЃЪНЪЧЁАздЗБздбјЁБЃЌЪєгкжизЪВњЦѓвЕЃЌ2020ФъжС2025ФъЙЋЫОЕФзЪБОадПЊжЇзмН№ЖюИпДя1365.88вкдЊЃЌЦфжа70%зѓгвЪЧгУгкЗПЮнНЈЩшЁЃ

ЕЋЫцзХРЉеХЦкЕФНсЪјЃЌЙЋЫОзЪБОН№ЖюЯджјМѕЩйЃЌ2025ФъФСдЙЩЗнШЋФъзЪБОадПЊжЇНіга95.29вкдЊЃЌЯрЕБгк2020ФъЕФЮхЗжжЎвЛЁЃ

ЭЌЪБФСдЙЩЗн2025ФъЕФзЪВњИКеЎТЪвбОНЕЕНСЫ54.15%ЃЌЕЭгк57%ЕФаавЕОљжЕЃЌзЪН№НЁПЕГЬЖШЛиЕНСЫЁАМАИёЯпЁБЁЃ

гУФСдЙЩЗнздМКЕФЛАЫЕОЭЪЧЃЌЙЋЫОвбОЙ§СЫДѓЙцФЃНЈЩшЕФЭЖШыЦкЃЌПЊЪМНјШыЯжН№СїЕФЪеЛёЦкЁЃ

вЕЮёЖрдЊЛЏЃЌГіКЃЭиПеМф

НёФъ3дТ28ШеЃЌФСдЙЩЗнЗЂВМСЫ2025ФъЖШРћШѓЗжХфЗНАИЁЃ

ЙЋИцЯдЪОЃЌФСдЙЩЗнФтЯђЙЋЫОШЋЬхЙЩЖЋУП10ЙЩХЩЗЂЯжН№КьРћ4.27дЊЃЈКЌЫАЃЉЃЌЗжКьН№ЖюЮЊ24.35вкдЊЃЈКЌЫАЃЉЁЃШчЙћетИіЗНАИЩѓКЫЭЈЙ§ЃЌФСдЙЩЗн2025ШЋФъЕФЗжКьзмЖюНЋДяЕН74.38вкдЊЁЃ

ЯрНЯгкОГФкЩЯЪаЩњжэбјжГЦѓвЕРДЫЕЃЌФСдЙЩЗнЕФЗжКьСІЖШЮЛСаЕквЛЃЛЯрНЯгкЙЋЫОздМКРДЫЕЃЌФСдЙЩЗнДЫДЮЗжКьН№ЖюеМЕБЦкОЛРћШѓЕФ48.03%ЃЌЪЧНќЮхФъзюИпЕФвЛДЮЁЃ

вЛЗНУцЃЌФСдЙЩЗнДЫДЮЗжКьЪЧВЦЮёНЁПЕгыЮШНЁадЛиЩ§ЕФБэЯжжЎвЛЃЌЙЋЫОгаФмСІдкБЃеЯздЩэдЫгЊКЭЗЂеЙЕФЭЌЪБЯђЙЩЖЋЗжХфРћШѓЁЃ

СэвЛЗНУцЃЌдкЩњжэаавЕжмЦкВЈЖЏЕФДѓЛЗОГЯТЃЌФСдЙЩЗнИјГіЕФИпЗжКьзувдДЋЕнГіЙЋЫОЖдздЩэГЄЦкЗЂеЙЕФеНТдздаХЁЃ

ЮДРДМИФъЃЌФСдЙЩЗнЕФОгЊжиЕуДѓИХТЪЛсЯђЖрдЊЛЏКЭГіКЃЙ§ЖЩЁЃ

ЖрдЊЛЏЗНУцЃЌФСдЙЩЗнФПЧАЕФЭРдзвЕЮёЗЂеЙБШНЯВЛДэЃЌгШЦфЪЧдк2025ФъетВПЗжвЕЮёЪеШыЙцФЃЪзДЮЭЛЦЦ400вкдЊЃЌНЯ2024ФъЭЌБШдіГЄСЫ86%ЃЌПЩвдзїЮЊЙЋЫОЕкЖўдіГЄЧњЯпЕФБИбЁЗНЯђЁЃ

Г§СЫвЕЮёЖрдЊадЭиеЙКЭгЊвЕЪеШыЕФЙБЯзжЎЭтЃЌзїЮЊЩњжэбјжГЕФЯТгЮВњвЕЃЌЭРдзвЕЮёЖдФСдЙЩЗнећЬхОгЊЕФЕїНкзїгУвВВЛПЩКіЪгЁЃ

вЛАуРДЫЕЃЌжмЦкЦѓвЕЖдВњФмЕФЕїНквЊЮЂЮЂжЭКѓгкаавЕЙЉашБфЛЏЃЌЕЋжэЦѓШДПЩвдЭЈЙ§ДЙжБвЛЬхЛЏОгЊЕїНкЩњВњНкзрЁЃ

ЖдгкГЌдНЯоЖШЕФГіРИСПЃЌПЩвдзЊвЦИјЯТгЮЭРдзвЕЮёЯћЛЏПтДцЃЛЗДЙ§РДЭРдзвЕЮёжБНгЖдНгЪаГЁашЧѓЃЌвВПЩвдИљОнПЭЛЇЕФЖЉЕЅСПКЭВњЦЗашЧѓЯђЩњжэбјжГЬсЙЉЪаГЁЪ§ОнЃЌМАЪБЕїНкВњФмЁЃ

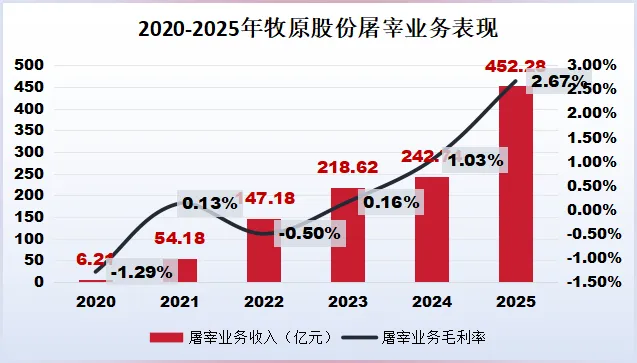

2025ФъЃЌФСдЙЩЗнЩњжэбјжГвЕЮёКЭЭРдзШтЪГвЕЮёЕжЯћЪеШыДяЕНСЫ485вкдЊЃЌЛљБОЩЯЫљгаЭРдзвЕЮёЕФГЩБОЯюЃЌЖМЪЧЩњжэбјжГвЕЮёЕФЪеШыЃЌетвВЪЧФСдЙЩЗн2025ФъВњФмЗћКЯдЄЦкЕФдвђжЎвЛЁЃ

ЫљвдБ№ПДФСдЙЩЗн2025ФъЕФЭРдзвЕЮёУЋРћТЪжЛга2.67%ЃЌЪЕМЪЩЯжЛвЊдкЙЋдЪЗЖЮЇФкЮўЩќвЛЕуЩњжэвЕЮёЕФРћШѓЃЌМДПЩЯргІЬсЩ§ЭРдзвЕЮёЕФУЋРћТЪБэЯжЁЃ

жСгкГіКЃЃЌетЪЧжаЙњЩњжэбјжГаавЕВњФмЧїгкБЅКЭЕФБГОАЯТЕФЙВЭЌбЁдёЃЌФмЙЛдкЖЬЦкФкгааЇАяЦѓвЕНЕЕЭВњФмЁЃ

дкетИіЗНУцЃЌ2025ФъФСдЙЩЗнРДздгкКЃЭтЕФгЊЪеЙцФЃНіга396.3ЭђдЊЃЌЪеШыБШР§аЁгк0.01%ЃЌМИКѕПЩвдКіТдВЛМЦЃЌЫуЪЧЙЋЫОЯрЕБгаЧБСІЕФвЕЮёЁЃ

2025ФъЪЧФСдЙЩЗнзХжиЗЂеЙКЃЭтЪаГЁЕФЕквЛФъЃЌ8дТЗнЙЋЫОЬЉЙње§ДѓМЏЭХЧЉЖЉеНТдКЯзїавщЃЌЫЋЗННЋдкбјжГЁЂЫЧСЯЁЂЭРдзЁЂЪГЦЗМгЙЄЁЂКЃЭтЪаГЁЭиеЙЕШЖрИіЛЗНкПЊеЙКЯзїЁЃ

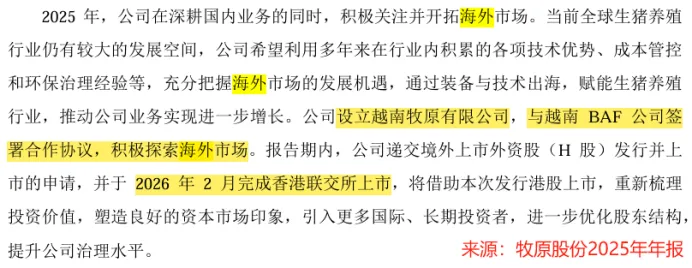

9дТЗнЃЌФСдЙЩЗнгжгыдНФЯBAFЧЉЪ№авщЃЌЙВЭЌЭЖНЈдЫгЊИпПЦММТЅЗПбјжГГЁМАХфЬзЫЧСЯГЇЙЋЫОЁЃ

ЕНСЫ2026Фъ2дТЗнЃЌФСдЙЩЗнГЩЙІИАИлЩЯЪаЃЌГЩЮЊШЋЧђЪзМвЪЕЯжЁАA+HЁБЫЋжизЪБОЦНЬЈВМОжЕФЩњжэбјжГЦѓвЕЁЃ

ДЫДЮИАИлЩЯЪаЃЌФСдЙЩЗнФММЏзЪН№ОЛЖюдМЮЊ104.6вкИлдЊЃЌЦфжадМ60%ЕФФММЏзЪН№МЦЛЎгУгкКЃЭтвЕЮёЭиеЙЃЌжиЕужЇГждНФЯЕШЖЋФЯбЧЪаГЁЕФВМОжЁЃ

НьЪБЃЌФСдЙЩЗнЛђаэФмдкЙњФкВњФмЙЬЖЈЕФЭЌЪБЃЌевЕНЙцФЃгХЪЦРЉеХЕФаТТЗЯпЁЃ

Нсгя

2026ФъЃЌЩњжэбјжГаавЕе§ЪННјШыЁАЪЃепЮЊЭѕЁБНзЖЮЁЃ

ЫфШЛдкВњФмЪмЯоЕФДѓБГОАЯТЃЌФСдЙЩЗнЕФЙцФЃгХЪЦПЩзЊЛЏЮЊНсЙЙадЛЄГЧКгЃЌЕЋДгГЄЦкЗЂеЙРДПДЃЌЙЋЫОВЂВЛФмИпеэЮогЧЃЌЗДЖјЖдЦфОгЊаЇТЪЬсГіСЫИќИпвЊЧѓЁЃ

ДгДѓЙцФЃНЈЩшЭЖШыЦкзЊЯђЁАЯжН№СїЪеЛёЦкЁБКѓЃЌФСдЙЩЗнЕФКЫаФШЮЮёЪЧДгЁАШчКЮбјИќЖржэЁБзЊБфЮЊЁАШчКЮШУУПЭЗжэЕФМлжЕзюДѓЛЏЁБвдМАЁАШчКЮНЋГЩЪьФЃЪНБфЯжЁБЁЃЭЈЙ§ЭРдзвЕЮёЕїНкФкВПРћШѓЁЂРћгУКЃЭтЪаГЁЯћЛЏЙ§ЪЃВњФмгыЯШНјММЪѕЃЌЪЧЙЋЫОгІЖдЙњФкжмЦкЁЂПЊЦєЕкЖўдіГЄЧњЯпЕФЙиМќеНТдЁЃ

жСгкФСдЙЩЗнЕФЮДРДМлжЕЃЌНЋШЁОігкЙњФквЛЬхЛЏаЭЌгыЙњМЪЛЏЭиеЙЕФЫЋжиГЩаЇЁЃ

ИјДѓМвЭЦМіИіКмХЃXЕФВЉжїЁОЬњАхЫЎЩЯЦЎЁПЃЌзюЯЌРћЕФВпТдАяЪжЃЁ

ЁБ

ЁБвдЩЯЗжЮіВЛЙЙГЩОпЬхТђТєНЈвщЃЌЙЩЪагаЗчЯеЃЌЭЖзЪашНїЩїЁЃ