猪价跌至近7年新低,这次为何不一样?

我一直觉得“猪周期”是个特别有意思的观察样本。

它不像股票那样有复杂的概念故事,也不像债券那样有宏大的政策叙事――猪肉就是猪肉,供需关系几乎透明到极致。

按理说,这种商品的价格波动应该最容易预测。

但现实是,每隔三四年,猪价就要上演一次“过山车”。

2026年的这轮下跌,尤其值得认真复盘。

今天的数据已经非常清晰了:

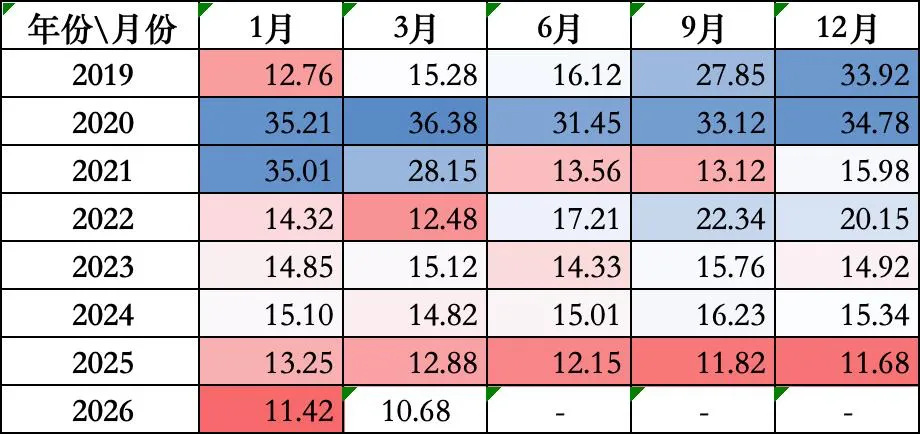

截至4月初,全国外三元生猪均价跌破10元/公斤(即5元/斤),较年初累计下跌超过31%,同比下跌38%,创下2019年以来近7年新低。农业农村部监测数据显示,3月第4周全国生猪均价已跌至每公斤10.68元,环比下跌3.3%,同比下跌29.8%。部分地区如新疆,生猪出栏价甚至跌到4.5元/斤以下。

注:2026年数据截至3月,来源于农业农村部3月第4周监测报告;2025年及以前数据综合自农业农村部历史周报与《中国畜牧业年鉴》推算;部分月份为当月最后一周均价代表值。

当前猪价已跌至?近7年最低点?。

行业处于深度亏损期,产能去化仍在进行中?

深度亏损,远超想象

光看价格还不够,得看亏损深度。

山东养殖户老王给我算了一笔账:一头240斤的生猪,需要864斤配合饲料,光饲料成本就1339元,再加上母猪分摊、水电、疫苗等,总成本约1639元。按4月1日约4.8元/斤的收购价,每头亏损约487元。老王说得很直白:“现在卖一头猪,赔的就是半年的辛苦钱。”

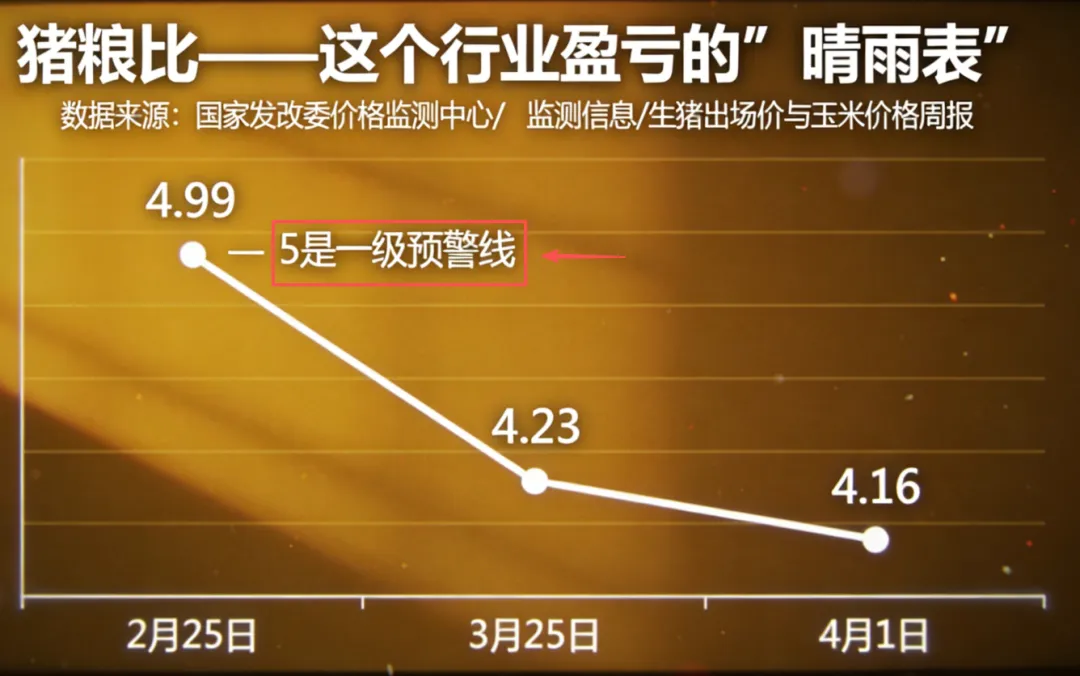

更让人揪心的是猪粮比――这个行业盈亏的“晴雨表”。

据国家发改委价格监测中心数据,2月25日全国猪粮比价跌到4.99之后(5:1是一级预警线),逐周下跌,3月25日全国猪粮比价已跌至4.23,4月1日猪粮比进一步下降到4.16。

国家发改委价格监测中心/监测信息/生猪出场价与玉米价格周报

而根据《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》,当猪粮比价低于5:1时,就会触发一级预警。目前行业自繁自养生猪养殖亏损已达340元/头以上,为35个月以来最低值。

换句话说,养殖户每养一头猪,不仅要赔钱,而且越养越亏。

供给“隐形膨胀”,是这次最大的不同

但真正让我觉得值得思考的,不是“猪肉降价”这个结果本身,而是这次猪周期和以往的结构性差异。

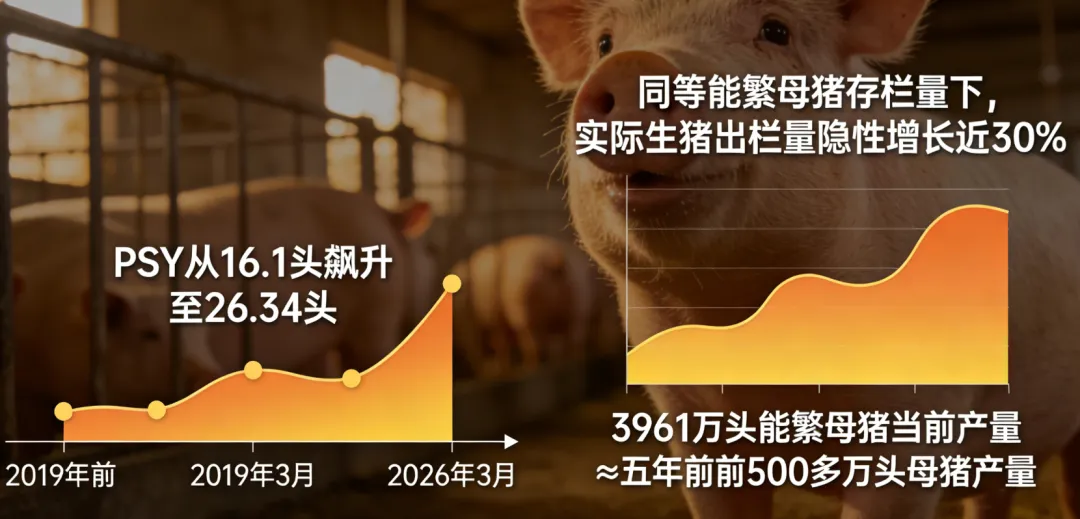

直观印象里,猪价暴跌肯定是母猪养太多了。

没错,2025年末全国能繁母猪存栏量是3961万头,超过国家设定的正常保有量(3900万头),农业农村部甚至已将调控目标进一步下调至3650万头。

但真正致命的,不是母猪数量的绝对值,而是养殖效率的飞跃。

行业PSY――也就是每头母猪每年能提供多少断奶仔猪――已从2019年前的平均16.1头飙升至2026年3月的26.34头。换算下来,同等能繁母猪存栏量下,实际生猪出栏量隐性增长近30%。也就是说,3961万头能繁母猪,在当前效率下产出的仔猪数量,约等于五年前5000多万头母猪的产量。

畜牧行业协会

这就很有意思了。

产能监测只看存栏量,但真正的供给压力被“效率红利”藏了起来。等仔猪长成商品猪集中出栏时,市场的供给量远超预期。

这一轮供给端的“洪峰”,正是2025年上半年能繁母猪存栏仍处于高位时传导过来的。

需求端“回不去了”,消费结构正在转型

供给端压力已经够大了,需求端却在悄然萎缩。

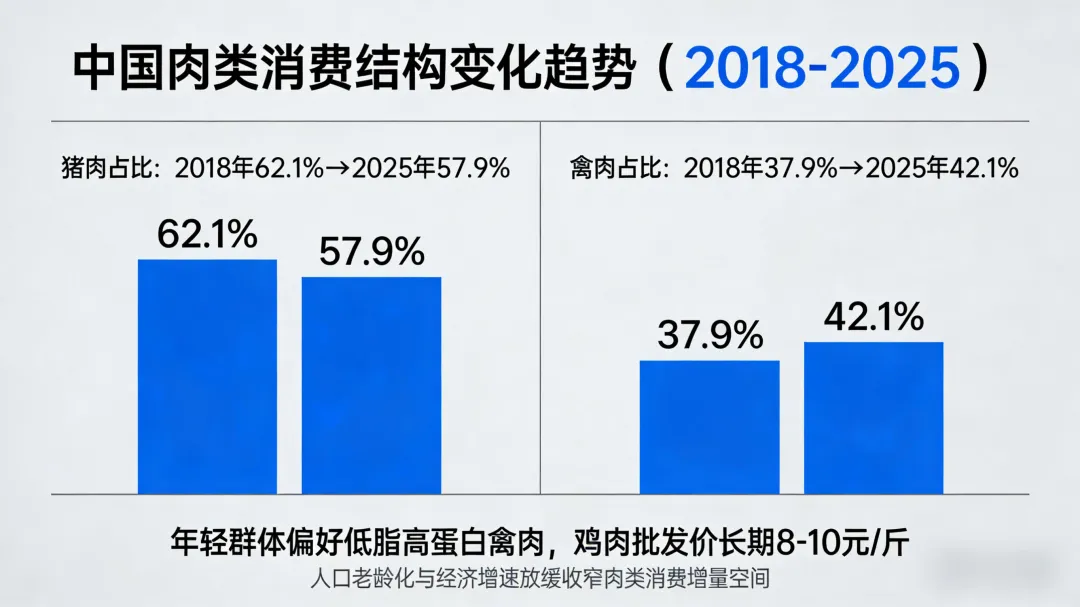

数据显示,猪肉占我国整体肉类消费的比重已从2018年的62.1%降至2025年的57.9%。这个变化不是春节淡季的短期波动,而是消费结构转型的长期趋势。

年轻群体偏好低脂高蛋白的禽肉,鸡肉批发价长期在8-10元/斤的低位,进一步分流了猪肉需求。加之人口老龄化与经济增速放缓,肉类消费的增量空间本身就在收窄。

国家统计局、农业农村部

供给端效率提升带来的“隐形增长”,叠加需求端消费结构转型带来的“不可逆萎缩”――供需两端同时发生变化,猪价承压的力度远比单纯看存栏量要剧烈得多。

收储托底,但“信号意义”大于实质

面对猪价持续下跌,国家已采取调控措施。

3月首轮收储1万吨,4月3日启动第二轮收储1万吨,合计2万吨。同时,国家已将能繁母猪调控目标下调至3650万头,要求头部养殖企业有序调减产能。

但收储的实际效果需要客观看待。

据测算,完成2万吨冻猪肉收储大约需要消耗70万至76万头标准体重生猪,相对于2025年末全国约4.3亿头的生猪存栏,仅占约0.16%-0.17%。

正如业内专家所言,本轮2万吨收储对庞大生猪存栏的直接消耗作用有限,核心在于释放“托底”信号,稳定市场预期。

也就是说,收储传递的是“政策底”的信号,但真正决定猪价走势的,还是产能去化的节奏。

一个交易员的观察

说实话,作为交易员,我关注的不是猪价什么时候涨回来――那是养殖户和投资者操心的事。我更关心的是:当产业格局变了、效率提升了、消费结构转型了,传统的猪周期分析框架是否还适用?

过去,“价跌―散户退出―供给减少―价涨”的传导链条之所以有效,是因为散户占比高、资金链脆弱,亏损就会快速退出。但现在,生猪养殖规模化率已超过70%,头部前10企业出栏量占比超过30%。这些企业资金雄厚、成本控制能力强,即便在行业持续亏损的背景下,仍能维持产能,甚至逆势扩产。这种结构性变化,使得猪价下行周期明显拉长,底部磨底的时间可能远超以往。

反思与展望

回看这轮猪周期,有几个点值得长期跟踪:

一是PSY指标的持续变化。如果养殖效率继续提升,未来行业对能繁母猪存栏量的“敏感度”会进一步下降。换句话说,即便存栏降了,出栏不一定降――这个指标需要被纳入产能监测的核心体系。

二是消费端替代效应是否继续强化。如果猪肉消费占比跌破57%甚至更低,猪肉市场的“天花板”就会被系统性压低。这对于长期定价中枢有根本性影响。

三是政策调控的精准度和实效性。从单纯的存栏目标管理,转向结合效率指标的综合调控,可能是未来的方向。

猪价的底在哪里?没人能准确回答。但作为观察者,我能做的是把数据拆透,把逻辑理顺,然后在这个基础上,等待市场的验证。

这是我今天的思考。明天见。

(数据来源:农业农村部、国家发改委价格监测中心、商务部、博亚和讯等)