猪价跌破 10 元 / 公斤:史上最难猪周期,底部磨底与产能去化并行

2026 年开年,生猪市场迎来近十余年来最严峻的一轮周期下行。

4 月 3 日,生猪期货主力合约跌至 9370 元 / 吨,刷新上市以来新低;现货出栏均价跌破 10 元 / 公斤,3 月 31 日更是低至 9.43 元 / 公斤,较 2022 年高点腰斩、较 2019 年历史高位回落超 76%,行业普遍陷入深度亏损,被业内称为 “最难猪周期”。

一边是价格持续探底、养殖端亏损扩大;一边是产能去化缓慢、供给压力不减。近期国家已启动两批中央冻猪肉收储托市,农业农村部进一步收紧产能调控目标,头部企业主动调减母猪存栏、降本增效并加速出海。

一、价格击穿成本线

上海钢联数据显示,2026 年 3 月全国生猪均价 11.64 元 / 公斤,环比再降 1.69 元 / 公斤。当月自繁自养生猪头均亏损达到257.53 元,环比增亏 207.38 元;外购仔猪养殖亦亏损157.95 元 / 头,亏损面与亏损幅度同步扩大。猪粮比跌至 4.40∶1,远低于 5∶1 的一级预警区间,行业进入全面亏损格局。

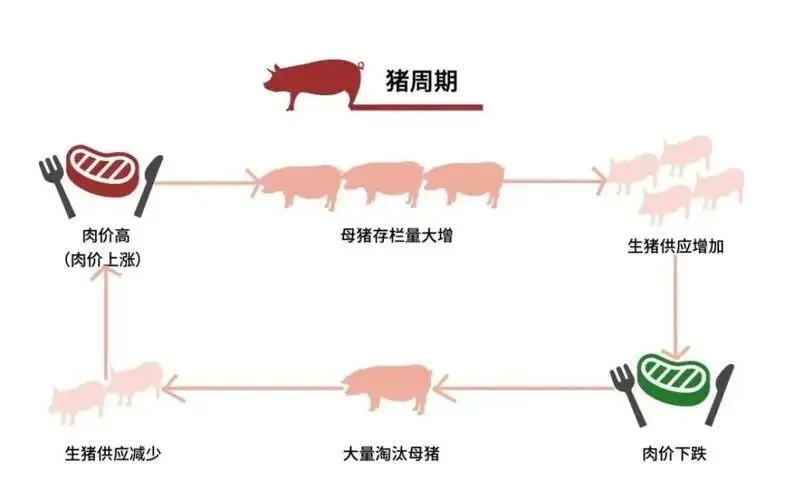

与以往周期不同,本轮下行持续时间更长、磨底特征更明显。2023―2024 年仅阶段性盈利,2025 年起逐步转亏,低迷周期已显著拉长。中小养殖户加速退出,规模化场也被迫压缩产能、优化种群,行业进入残酷的 “剩者为王” 阶段。

二、产能去化慢是核心矛盾

猪价持续低迷的根本原因,在于供需严重失衡,而产能去化偏慢则让底部周期不断延长。

一方面,2024 年至 2025 年三季度行业整体盈利,规模主体延续扩张惯性,叠加养殖效率提升、PSY 改善、出栏体重偏高及二次育肥等因素,共同推高了有效供给。尽管 2025 年末全国能繁母猪存栏已降至 3961 万头,较年内高点去化近百万头,但供应释放仍有滞后效应。

另一方面,生猪养殖周期长、产能调整无法一蹴而就。即便政策持续引导,短期仍难以扭转供给充裕格局。多家机构与企业判断,2026 年上半年生猪出栏仍处高位,叠加消费淡季,猪价大概率在低位震荡筑底。

为加快出清,政策端持续加码。农业农村部近期明确,将 2026 年能繁母猪存栏调控目标从 3950 万头进一步下调至3650 万头,力度显著升级,配合收储、规范二次育肥、整治 “内卷式竞争” 等组合政策,推动行业加速去化。

三、收储托市 + 企业自救

面对周期寒冬,政策与企业端同步发力,稳住行业基本盘。

国家层面,2026 年已开展两批中央冻猪肉收储,通过储备调节稳定市场预期、缓解价格过快下跌;同时强化产能调控、压实主体责任,引导头部企业主动调减产能、理性出栏,避免过度压栏与二次育肥加剧波动。

企业层面,头部猪企普遍采取 “稳现金流、降本增效、调结构、拓海外” 的过冬策略:

- 牧原

持续调减能繁母猪,优化债务结构,推进越南等海外项目,目标 3―5 年输出养殖解决方案; - 新希望

动态调整区域布局,向低成本区域倾斜,提高自育肥比例,严控成本; - 温氏

以猪鸡双主业对冲波动,并将出海作为重要方向,优先推进肉鸡业务出海。

行业共识是:本轮周期底部已现,但反转不宜过早乐观。只有当能繁母猪去化到位、供给压力明显缓解,价格才具备持续回升基础。

四、后市展望:前低后高,拐点或现于二季度末至三季度

综合近一周券商、分析师及上市企业判断,2026 年猪价大概率呈现前低后高、温和复苏走势:

上半年:供给仍充裕、消费淡季,猪价维持低位震荡,亏损延续,磨底为主; 下半年:随产能调控效果显现、消费进入旺季,供需格局改善,猪价有望逐步企稳回升,但幅度相对温和,难现暴涨行情。

对市场而言,当前最重要的观察信号仍是:能繁母猪去化进度、二次育肥管控效果、以及头部企业出栏节奏变化。在产能实质性出清前,任何反弹都更偏向阶段性修复;而一旦去化加速,周期拐点将逐步明朗。

站在当前时点,史上最难猪周期尚未结束,但最黑暗的阶段已逐步过去。政策托底、深度亏损倒逼去化、企业理性收缩三者共振,正在为下一轮周期复苏蓄力。