猪价跌成"白菜价",为啥说双汇发展是最大赢家?

最近便宜的猪肉价格,成为了热点话题。

超市里的猪肉价确实便宜,都是个位数的价格,前腿肉五块多一斤,五花肉七八块,这价格比旁边的青菜还便宜。

虽然经济不好,收入减少,但是吃猪肉绝对是自由了,可以大胆吃。

连大妈们都推着购物车往冰箱里囤肉。这波猪肉价格跌穿地板,有人愁有人喜,猪王牧原股价持续下跌,当前股价是七个月的低点。

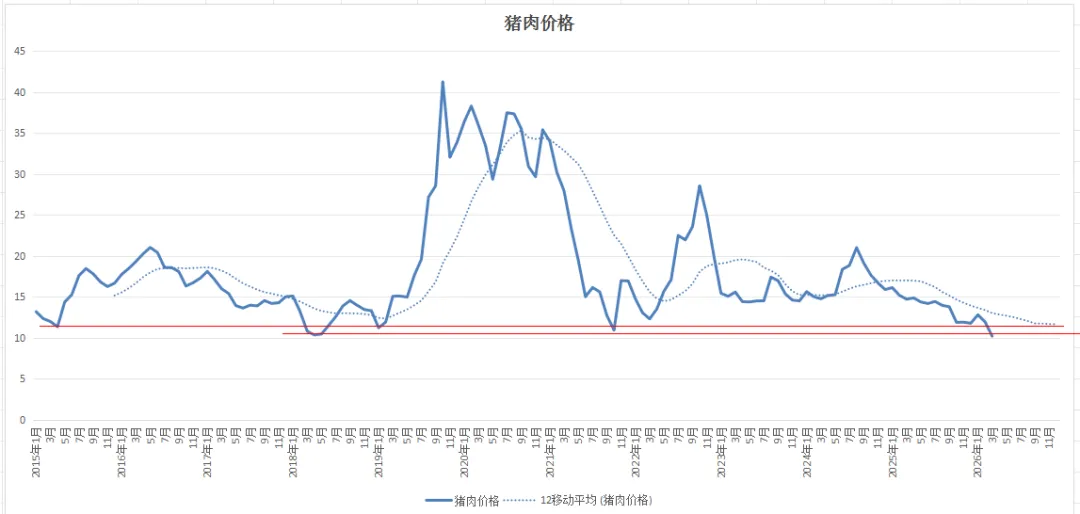

猪肉价格跌破了2018年的最低点,偷着乐的恐怕得是我的二师兄双汇发展了,股价和牧原正好相反,是七八个月的高位。

我以前说过双汇是半个猪周期股,是典型的周期上下都能受益的公司。

猪周期对双汇的影响只在前半段,他可以通过囤货赚差价,可以通过提价赚利润。 ? ?

猪价越低,双汇的"剪刀差"越香双汇的生意经其实很简单:把猪肉买回来,切成块、做成肠,再卖给消费者。这中间有个绕不开的成本――生猪采购价。

现在生猪价格跌到每公斤10块出头,网上夸张的说每公斤都四五块了,我想不至于吧!

猪价比2021年高峰时跌了快70%,相当于双汇的"原材料"直接打了三折。有人可能会说,肉价便宜了,终端产品也得降价吧?但你去超市看看,双汇火腿肠的价格仍然是那个价格,冷鲜肉的溢价反而更明显了,这就是双汇的底气。

上游猪价跌得越狠,它的采购成本降得越多,正好低价大量囤货,而终端产品价格又能稳住。等猪肉价格上涨,再出货低位的囤肉,低买高卖中间的利润空间自然就有了。就拿2025年的数据来说,双汇的毛利率和净利润双双提升超过2%,。今年一季度猪价同比再跌20%,一季度双汇的净利润有保障了。

这种"猪价跌、利润涨"的剪刀差,在整个肉类加工行业里,也就双汇玩得最转。

更何况还有美国猪肉可以调节利润。猪肉价格低迷了快三年,普通养殖户们早就扛不住了。

上市猪企去年整体亏损超千亿,中小散养户更是成片退出。

但有意思的是,全国生猪存栏量却没怎么降,反而比三年前还多了,能繁母猪存栏量也超过了警戒线。

生猪养殖行业这两年挺残酷,风险承受能力的散户都退出了,行业集中度更高了。剩下的都是实力强的大公司,它们开始比耐力,拼实力,谁先停手谁就彻底输了。

养殖企业宁愿硬扛着亏损,也要保住市场份额,等着对手先倒下。

看谁先眨眼。

可对双汇来说,这正是捡便宜的好时候。猪价越低,养殖户越急于脱手,双汇在采购时的议价权就越大。它可以拿着订单跟养殖场压价,甚至要求优先供应优质猪源。猪价无论涨跌双汇都可以获益,这就是双汇总能跑赢猪周期的关键。老龄化会让猪肉消费下降,因为老人吃得少,再加上大家吃牛羊肉比例的提升,这五年全国猪肉消费量确实降了8%,对行业是一个不小的挑战。

但仔数据显示,生肉消费降了,加工肉反而涨了。早餐吃根火腿肠、做汤煮袋肉丸子、方面的预制菜越来越多。

双汇早就看透了这点,积极布局预制菜,产品也在不断的升级,还推出了添加中药成分的热狗肠,也开始搞养生,讲功效。

这两年把精力放在了"小包装、易烹饪"的产品上,迷你火腿肠、即食的午餐肉、调好味的肉馅,还有双汇熟食,这些产品在社区超市的销量增速都不错。说到底,猪价低只是给了双汇一个机会,真正让它成为赢家的,是公司全产业链的布局,那套跑了30年的供应链体系。

从河南漯河的总部到全国32个屠宰基地,从7000多家经销商到20万个零售终端,双汇能把一头猪从养殖场送到消费者手里的时间压缩到48小时,这效率在行业里没人能比。双汇是把一头猪从头到脚的利润全部榨干了。

你牧原养再多猪,也得卖给双汇,我双汇养再多猪,自己就能消化。

这就是双汇的底气。

―――― ??? ――――

【风 险 提 示】

本人散户一名,无专业资质,本号为个人投资笔记,使用的数据不一定准确,提及的股票仅为个人观点,不构成投资建议。读者据此参考,后果自负。广告为第三方提供,仅供参考。

投资有风险 ?参考需谨慎