猪价4元时代,谁在靠补贴“挤压”中小养殖户?

当前,生猪市场正深陷产能过剩的泥沼,市场行情持续低迷不振。新牧网猪价指数显示,全国生猪均价已在4元区间徘徊十余天,这一价格水平直接导致养殖端头均亏损高达400至500元。在此背景下,无论是中小散户,还是部分上市猪企,都面临着巨大的现金流压力,生存与发展遭遇严峻考验。

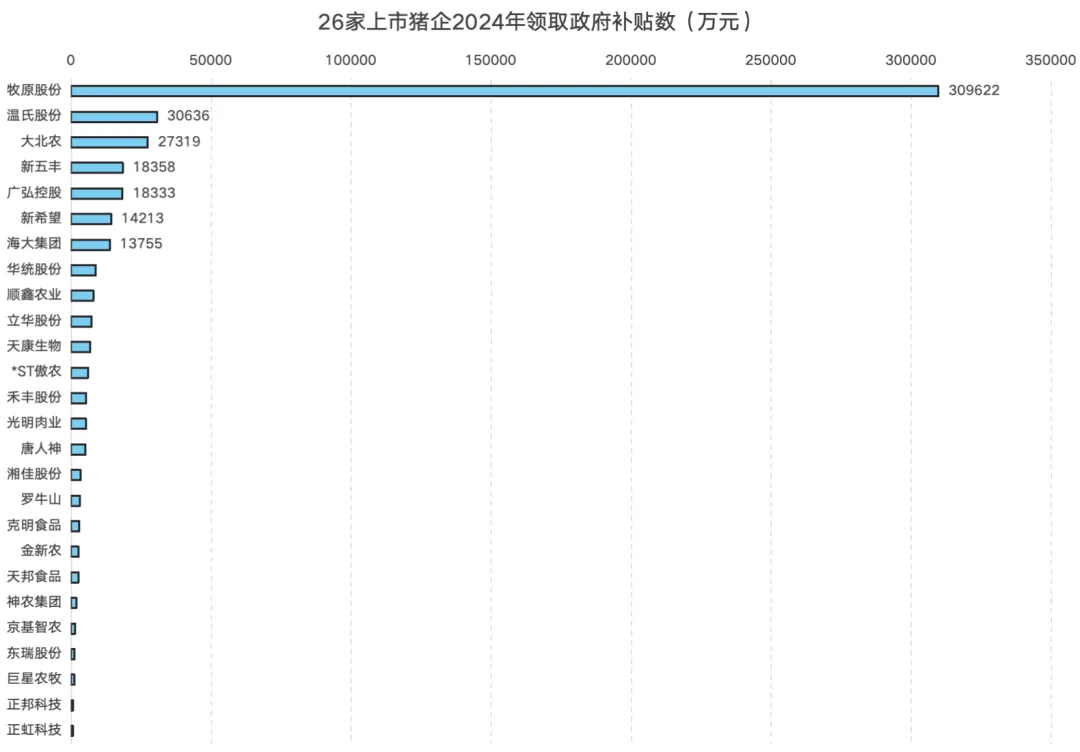

但值得注意的是,同样面临市场寒冬,中小散户与上市猪企的处境却有着天壤之别――后者手握更多政府补贴,得以拥有更强的抗风险能力。数据显示,2024年全国26家上市猪企获得的政府补贴总额达50.58亿元,平均每家企业可获1.95亿元补贴。更显著的是,补贴分配呈现出强者恒强的马太效应,头部企业占据了绝对优势。

一边是中小散户在亏损泥潭中艰难求生,一边是头部猪企凭借巨额补贴“输血”,在周期低谷中仍能扩张。这一鲜明对比不由得引人深思:补贴天平的倾斜,是否正在异化为挤压中小养殖户生存空间的“推土机”?而这种基于规模的补贴逻辑,又是否与当前挥之不去的“产能过剩”困境,存在着某种必然的因果关联?

补贴高度向头部集中,或制造不公平竞争格局

政策补贴呈现明显的规模效应和马太效应。

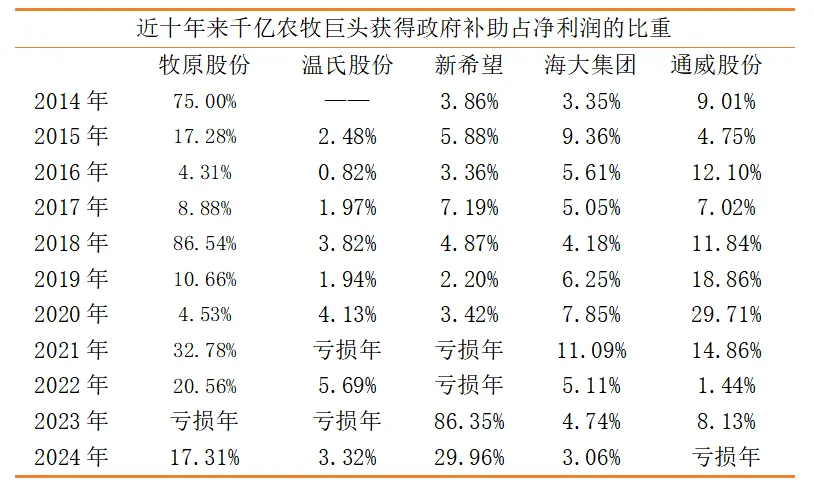

从短期分配来看,2024年全国26家上市猪企合计获得政府补贴50.58亿元,户均补贴规模达1.95亿元,其中牧原股份以30.96亿元的补贴额独占鳌头,占26家上市猪企补贴总额的比重超过61%,相当于尾部数十家上市猪企补贴总和的数十倍;温氏股份、大北农分别以3.06亿元、2.73亿元位居第二、三位,头部三家企业合计占据补贴总量的七成以上,中小养殖户几乎难以获得同等支持。

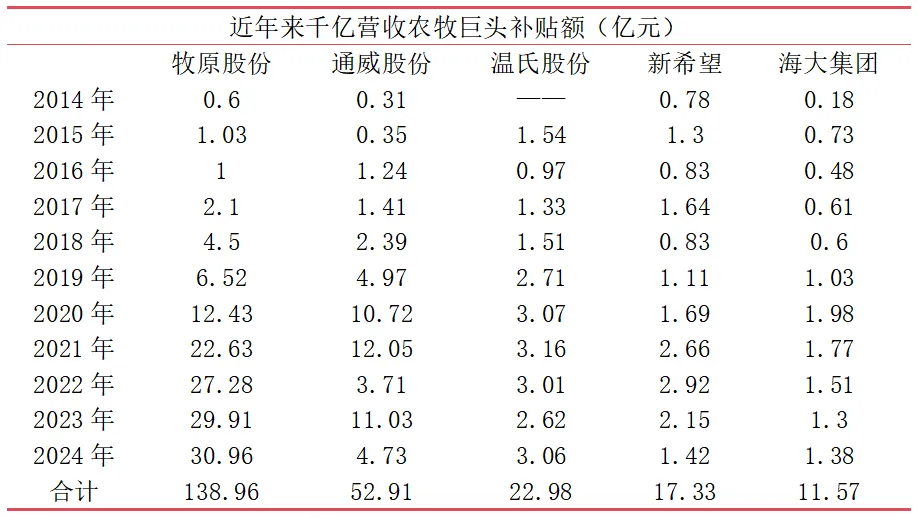

从长期累积来看,2014至2024年五大千亿营收级农牧巨头累计获得补贴超过243亿元,其中牧原股份十年累计获补138.96亿元,通威股份52.91亿元,温氏股份22.98亿元,新希望17.33亿元,海大集团11.57亿元,行业补贴年复合增长率超过20%,但政策红利高度集中于头部企业,与中小养殖户形成鲜明割裂。

更为重要的是,补贴直接转化为成本优势,构筑起中小养殖户难以突破的竞争壁垒。以牧原股份为例,2024年该企业生猪出栏量7160.2万头,对应30.96亿元补贴,折算单头生猪获补约43.2元,意味着在同等市场价格下,头部企业的成本底线较无补贴的中小养殖户低40元/头以上。从补贴额占净利润的情况来看,2018年牧原股份的占比甚至高达86%。

与此同时,中小养殖户还面临饲料采购议价能力弱、销售渠道单一、融资渠道受限等多重约束,银行对中小养殖户贷款审批通过率不足20%,而头部企业债券融资成本仅为3%至4%,多重挤压之下,不公平竞争直接威胁中小养殖户生存。按照全国人大代表调研测算,2025年过度规模化趋势或将导致50万至80万户年出栏500头以下的散户退出养殖行业。

补贴与产能扩张高度正相关,或加剧行业产能过剩

近十年补贴数据、生猪出栏量与市场价格走势共同印证,补贴规模与头部企业扩产速度、行业过剩程度呈现清晰的正向关联,补贴增长在推动头部企业快速扩张的同时,也成为加剧产能过剩、拉长猪价低位周期的关键推手。

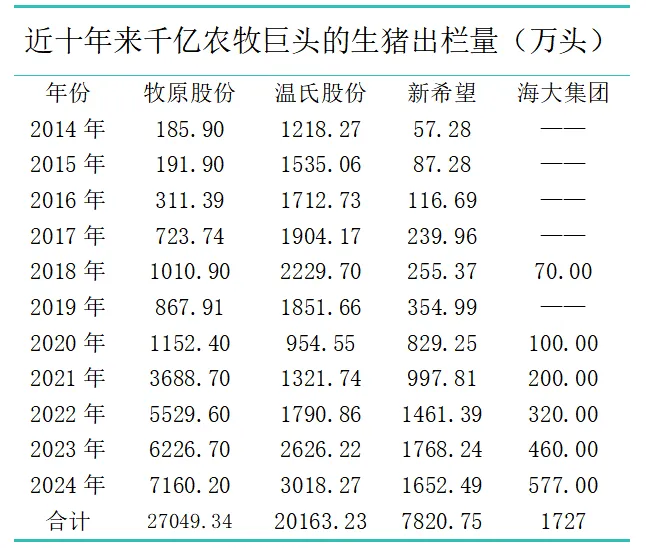

补贴规模与头部企业出栏量呈现同步暴涨态势,牧原股份即为典型样本。2014至2024年,该企业补贴额度从0.6亿元增长至30.96亿元,增幅达50倍;同期生猪出栏量从185.9万头增长至7160.2万头,增幅接近38.5倍。2025年牧原股份出栏量进一步提升至7798.1万头,温氏股份达4047.69万头,仅三大头部企业年度出栏总量便突破1.36亿头,占全国市场份额的18%。

从周期视角观察,2019至2021年为行业补贴增长最快阶段,三年补贴总额达186.3亿元,牧原股份在此期间获补35.06亿元,出栏量从1811万头增至4026万头,两年增幅达122.3%,直接推动行业产能进入失控扩张阶段。

补贴刺激下的产能快速释放,进一步引发供需失衡并持续压制猪价。国家统计局数据显示,2022年末全国生猪存栏量达4.52亿头,同比增长3.0%,超过正常年份的合理存栏水平。而2023年全国生猪出栏量达7.64亿头,创历史新高,这直接导致2024年后猪价持续低迷。

从时间传导关系来看,补贴增速峰值通常领先猪价低谷期1至2年。2020年前后行业补贴进入高速增长阶段,大规模政策支持刺激头部企业快速扩产;2021年补贴继续保持高位增长,产能集中释放后形成供给压制。这一规律在市场中得到充分印证:2020年补贴高增长对应2022年猪价跌入阶段性低谷,2021年补贴持续高增对应2024年猪价深度下跌,充分验证补贴扩张对产能过剩与猪周期下行的直接推动作用。

在行业深度亏损阶段,补贴反而成为低效产能的“续命丹”,延缓市场出清进程并形成恶性循环。补贴支撑高成本规模猪场维持现金流、避免退出,甚至出现“越亏越养”的非理性扩产行为,拖慢行业产能去化节奏,使猪价在底部长期徘徊。最终形成“补贴越多―产能越大―价格越低―中小户加速退出―巨头持续扩产并争取补贴”的闭环,完全背离稳产保供、稳定行业的政策初衷。

面对补贴失衡带来的不公平竞争与产能过剩双重困境,政策层面已释放明确调整信号。3月9日,农业农村部近期发布涉农领域设备更新贷款政策,明确提出“原则上不支持生猪养殖场扩大生产规模”;2025年中央一号文件再次强调“发展农业适度规模经营”;多位全国人大代表与行业院士建议,将促进中小型生猪养殖场高质量发展纳入国家战略布局,使其真正成为稳产保供的“压舱石”与农民致富的“发动机”。

从行业长远发展来看,重构生猪补贴政策体系,必须坚持公平性、精准性、去规模偏向三大原则,兼顾产业效率与市场公平,让政策红利覆盖更多中小养殖主体,同时以市场机制为主导推动产能理性调整。