猪价低迷寻转机 产能去化成关键

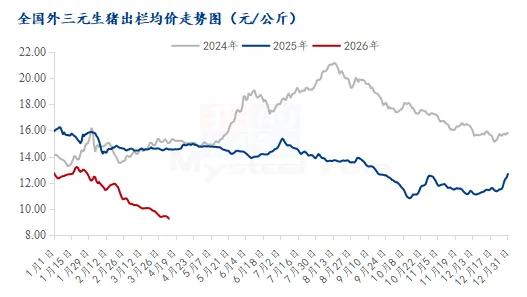

2026年一季度末,国内生猪市场延续深度低迷态势,行业困境进一步加剧。截至4月2日,国内生猪出栏均价跌至9.25元/公斤,较2019年11月1日的历史高点40.38元/公斤大幅回落31.13元/公斤,跌幅达77.1%,当前价格已深陷近十四年来的新低位。从月度表现来看,3月全国生猪月均价格为11.64元/公斤,较2月下跌1.69元/公斤,价格持续下探、屡破新低,市场整体呈现“供强需弱、成本高企、亏损加剧”的三重严峻格局,行业下行压力持续加大。

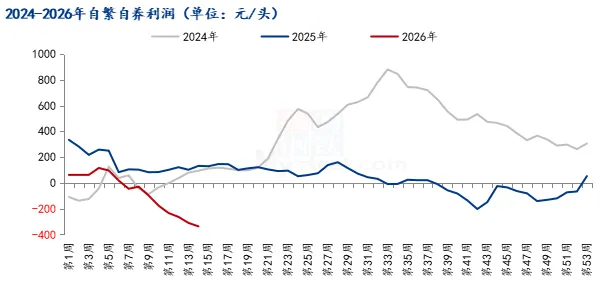

养殖端亏损在3月进一步悲观成为行业常态。上海钢联截至目前最新一周的监测数据显示,自繁自养头均亏损337.53元,环比扩大26.97元;外购仔猪头均亏损227.94元,环比扩大25.95元。无论是规模化养殖场还是中小养殖户,均面临“养得越多、亏得越重”的困境,行业现金流压力持续攀升。从成本结构看,饲料成本占养殖总成本七成以上,而当前原料市场分化走势进一步加剧成本压力:玉米价格在节后期货走强带动下现货上涨,推高全价饲料成本;豆粕虽因供强需弱表现疲软,但跌幅有限,难以对冲玉米涨价带来的成本上行。双重因素叠加下,养殖完全成本居高不下,与低迷猪价形成深度倒挂。

二次育肥市场当前全面陷入亏损,无利可图的行情彻底抑制了市场投机性操作。3月以100公斤生猪为基础入场二次育肥,不同出栏体重的平均成本均显著高于当前市场价,无论育肥至120-150公斤及何种规格,均无法覆盖成本,直接导致养殖户补栏与二次育肥意愿持续低迷。

供给端过剩压力持续凸显,从Mysteel重点省份养殖企业出栏数据来看,3月样本企业实际出栏量达1382.64万头,计划完成率100.59%,其中山东、河南、辽宁等主产区出栏量均超计划,反映出养殖端集中加速出栏的态势,进一步加剧市场供大于求的矛盾,直接推动猪价屡破前低。而4月样本企业计划出栏量进一步增至1441.26万头,环比增长4.24%,叠加3月部分猪源延后至4月销售,市场供给量将继续增加,日均出栏量环比提升,短期供给压力难有缓解。

在此背景下,行业被动开启深度去产能进程。能繁母猪端,持续亏损驱使养殖端优化种群结构,中小场资金承压明显,被动淘汰低效母猪、缩减养殖规模的现象增多,部分省份头部养殖企业也已出现主动调减产能的动作,行业整体补栏意愿持续低迷。不过,受养殖效率提升等因素影响,实际供给端的压力仍未出现实质性缓解,产能去化节奏仍在持续推进中。同时,部分企业和散户仍存在降重压力,4月猪源预期依旧偏弱,进一步压制猪价反弹空间。

当前生猪市场正处于艰难的磨底阶段。原料价格分化格局延长行业亏损周期,压制猪价反弹空间,而产能去化的速度与深度,将成为决定后市猪价拐点的核心变量。短期来看,在消费淡季未结束、产能未实质性出清、供给量持续增加的背景下,猪价难有趋势性反转,行业仍将维持亏损状态。

每日更新涵盖豆粕、生猪、玉米、大豆、油脂、白糖、鸡蛋、肉禽、果蔬等90余个品类的产业资讯,提供包括价格走势、供需动态、进出口贸易等维度的数据信息,日均更新量达3000余条。

回复“免费”即可获取农产品资讯30天免费试用!

回复“客服”两字,扫码添加客服微信,拉您进群

Mysteel农产品网提供的信息仅供客户决策参考,客户做出的任何决策与Mysteel农产品网无关!

业务咨询、媒体采访、文章转载皆可在文章下面留言,或者私信我们。

需要转载文章的朋友请公众号后台留言“需转文章标题+发布日期+需转文章链接+您的公众号名称+您的公众号ID”。经过我们的授权,方可转载