生猪收储能否对猪价形成提振?――生猪期货热点点评

一、猪价寒冬下的精准干预

2026年3-4月,中国生猪市场遭遇近20年未遇的价格寒冬。生猪养殖已陷入全面亏损,自繁自养模式下头均亏损300元左右。在此背景下,国家发改委、财政部等部门于3月4日启动2026年首轮中央冻猪肉收储1万吨,4月3日又启动第二批收储1万吨,两轮合计2万吨。这两轮收储均明确要求收购符合国家标准GB/T9959.2的国产II号、IV号分割冻猪瘦肉,即业内所称的2号肉(前腿肌肉)和4号肉(后腿肌肉)。

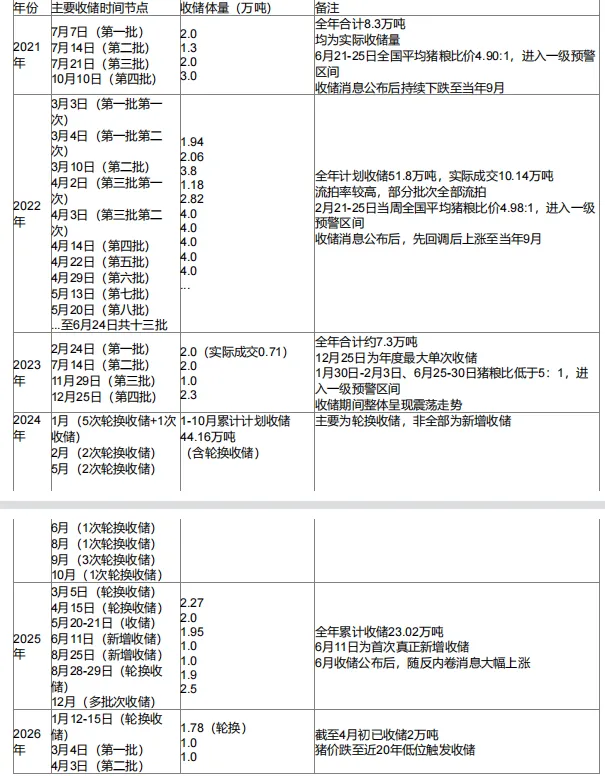

二、21年至今猪肉收储汇总

当前期货市场跌跌不休,现货市场成交冷清,整体行业情绪接近冰点。本文总结自生猪期货上市以来,收储时间节点及对应行情走势。

从上述收储对应的市场反馈来看,短期收储作为政策底并不能对盘面形成直接的上涨驱动,若想通过收储手段带来行情的反转,可能更需要长时间的多次连续收储。

三、生猪需求推算:2万吨收储对应约72万头生猪

基于猪肉分割标准和行业数据,我们可以大致推算出满足2万吨收储所需的生猪数量:

计算依据:

2号肉(前腿肌肉)约占整头猪重量的9-10%

4号肉(后腿肌肉)约占整头猪重量的15-16%

2号和4号肉合计约占整头猪重量的24-26%

则单头生猪产出量:

保守计算(24%占比):110公斤 × 24% = 26.4公斤

乐观计算(26%占比):110公斤 × 26% = 28.6公斤

总需求推算:

按26.4公斤/头计算:20,000,000公斤 ÷ 26.4公斤/头 ≈ 757,576头

按28.6公斤/头计算:20,000,000公斤 ÷ 28.6公斤/头 ≈ 699,301头

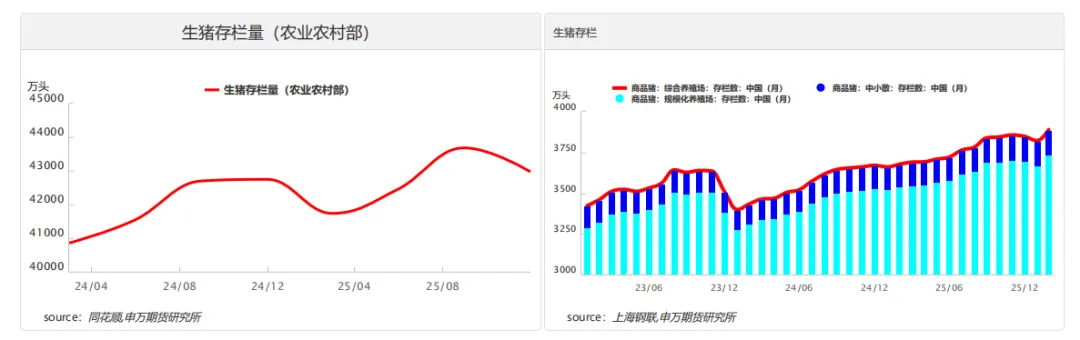

综合估算:两轮2万吨收储大约需要70-76万头110公斤体重的生猪,根据2025年年末,农业农村部公布的生猪存栏为42967万头,本年度收储对应的存栏比重为0.16%――0.17%,占整体供给量相对较低。

四、历史对比

将2026年收储与历史上最大规模的2022年收储进行对比,可以发现政策调控思路的演变:

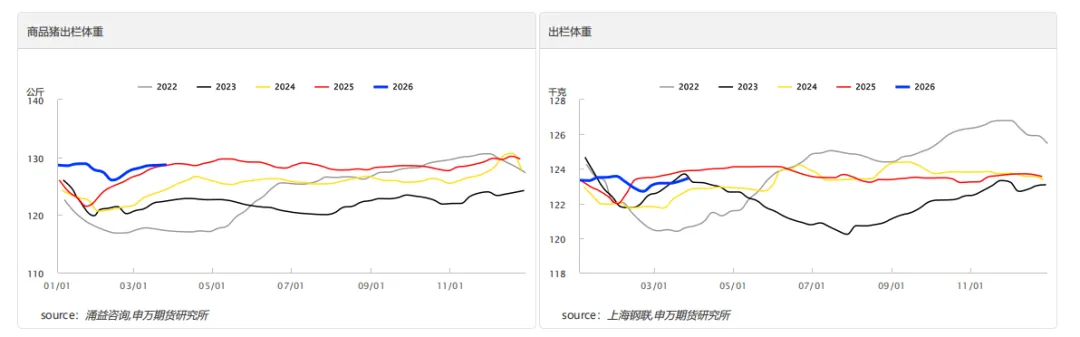

当前生猪存栏依旧偏高,出栏体重也相对较大,整体猪肉供应量相较于前几年依旧偏多。但2022年的经验表明,信号效应大于实际效果:尽管实际成交率仅19.6%,但密集的收储操作成功扭转了市场预期。

五、政策效果的综合评估

2026年的收储政策产生了分阶段、差异化的影响:

短期效果(1-3个月):核心在于稳定市场情绪与提供价格缓冲。政策释放的“托底”信号有效遏制了养殖端的恐慌性抛售。

中期协同(3-6个月):政策与长期的产能调整目标形成合力。收储开展的同时,农业农村部提出了将能繁母猪存栏量调控目标下调至约3650万头的指引。这种“短期稳市+长期调产”的组合拳,向市场传达了引导产能有序退出的明确信号,有助于加速行业的结构性调整。

六、风险提示

1.政策不及预期

2.出栏量超预期

3.天气及疫病扰动

分析师:戴鸿绪

从业资格号:F03153282

投资咨询号:Z0023729

电话:021-50582155

邮箱:daihx@sywgqh.com.cn

薛鹤翔 研究所所长

从业资格号:F03115081

交易咨询号:Z0022482

邮箱:xuehx@sywgqh.com.cn

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

分析师声明

免责声明

? ? ?本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

? ? ?本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

? ? ?本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。