4月生猪月报丨供强需弱,猪价震荡磨底.

研究员:陈婉琦

期货从业证号:F03100983

投资咨询证号:Z0021850

市场回顾:

期货市场:生猪期货主力合约呈现先涨后降趋势,3月31日收盘价为9970元/吨。基差为-360元/吨。现货市场:3月国内生猪价格主线下滑,月均价环比下跌。本月全国外三元交易均价9.96元/公斤,环比下跌13.49%,同比跌幅32.46%。

核心观点:

3月国内生猪价格下滑,供应端因前期压栏猪源集中释放、养殖主体降重出栏意愿增强而持续宽松,需求端则步入传统淡季,二次育肥热度降温,市场整体供过于求。3月屠宰企业开工率虽较春节后低位缓慢回升,但仍低于节前旺季水平;生猪交易均重前两周因大猪集中出栏被动压栏,中旬后小幅回落。受猪价走低影响,自繁自养与仔猪育肥亏损持续扩大。4月生猪理论出栏量继续增加,部分地区或加速出栏,供应压力仍存。屠宰量环比微增,对猪价形成小幅支撑。二次育肥或间歇性补栏。养殖盈利月均值环比或继续下行。4月生猪市场供大于求态势未改,月均价预计环比回落,受二次育肥等不确定性因素影响,月内价格波动或加大。宏观方面:美以与伊朗突发战争,伊朗扼守霍尔木兹海峡,推高国际油价,油价上涨或带动饲料原料价格上行,另一方面全球航运受阻会使得运费与战争险保费大幅上涨,直接抬高中国进口大豆、玉米的到岸成本,饲料成本在生猪养殖总成本中占比达到60%至70%,原料价格上涨养殖利润压缩,养殖的综合成本上升对生猪期货价格或形成支撑。总体而言,市场普遍预期供应仍将充沛,需求虽有缓慢恢复预期但力度有限,整体价格及盈利状况或难有显著改善,猪价震荡磨底过程仍将延续。

风险点:

1.关注猪病及运力情况。2.关注中东地缘政治变化。

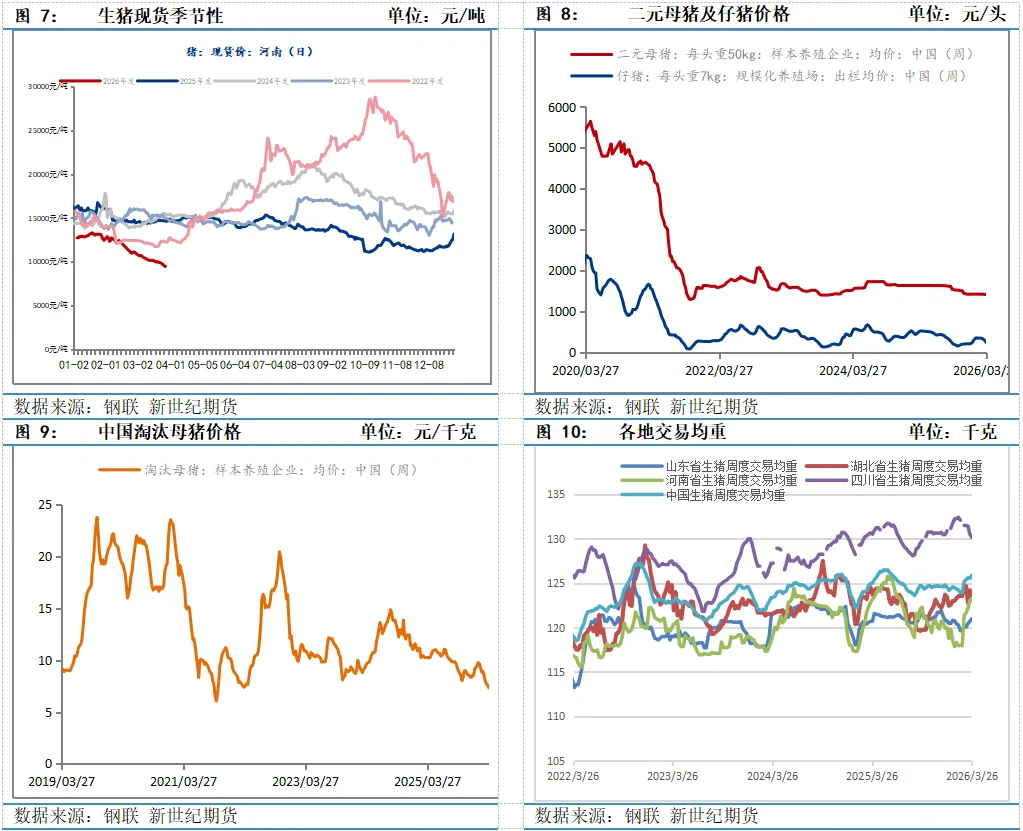

3月国内生猪价格呈下行态势,月均价环比下跌。本月全国外三元交易均价为9.96元/公斤,环比下跌13.49%。生猪期货主力合约2605震荡走低,月末收盘价为9770元/吨,基差为-360元/吨。需求方面,3月正值传统消费淡季,随着气温回升,白条肉走货节奏放缓,屠宰企业收购意愿整体偏弱。供应方面则持续宽松,2月部分延迟出栏的猪源集中至3月释放,部分养殖主体对后市预期谨慎、主动降重出栏意愿增强,市场生猪供应超预期增长。今年3月二次育肥热度较往年同期明显降温,业内补栏心态趋于谨慎,未能对猪价形成有效支撑。3月生猪市场呈现供过于求格局,价格以震荡下跌为主。

(一)仔猪价格分析

3月仔猪价格环比下跌,7公斤外三元仔猪出栏均价为308.86元/头,环比下降14.25%,供应方面,2025年四季度母猪场配种量增加导致2026年3月仔猪供应较为充足。需求方面,随着生猪价格持续下行,育肥亏损扩大,养殖端对三季度出栏利润预期转弱,普遍抵触高价采购仔猪,拖累仔猪价格不断走低,下旬起仔猪销售再度陷入亏损,月均价整体环比下行。进入4月,仔猪补栏将迎来高峰期,叠加前期价格连续下跌后部分母猪场出现惜售情绪,预计4月仔猪价格或震荡小涨。

(二)母猪价格分析

本月国内50公斤二元母猪出栏价格下跌。据卓创资讯,2026年3月国内50公斤二元母猪出栏均价为1489元/头,环比下跌1.65%。母猪场主动补栏后备母猪的意愿较弱,3月成交多为前期订单,后备母猪价格承压下行。预计4月生猪养殖仍将处于亏损状态,下游补栏积极性有限,二元后备母猪价格或继续回落。3月份淘汰母猪价格呈震荡走势,月度出栏均价为7.78元/公斤,环比下降6.90%。受生猪价格持续下滑影响,淘汰母猪月均价环比下行,但从月内走势看,二者表现并不完全同步。预计4月淘汰母猪需求量依然偏弱,加之母猪淘汰量或略高于3月,供应相对充足,淘汰母猪价格仍有下行可能。叠加生猪价格环比或继续回落,对淘汰母猪价格的基准形成更直接影响,预计4月淘汰母猪价格或环比继续下降。

二、生猪供需分析

(一)生猪供应情况分析

3月份国内生猪交易均重以连续上涨为主。本月全国生猪交易均重为125.61公斤,环比上涨1.05%。前两周养殖端出栏积极性较高,2月积压的大猪货源集中出栏,供应端增量明显,而终端需求处于春节后消费清淡期,供应过剩逐步加剧,猪源被动压栏导致交易均重小幅上涨。中旬过后,随着猪价跌至低位,部分屠宰企业加大低价分割入库力度,市场消化速度加快,部分养殖端小幅减重出栏,且北方屠企加大对大猪的扣罚力度、减少大猪收购,多项因素共同推动生猪交易均重出现下滑,但大猪消化难度依然存在,体重降幅较小。4月气温回升,生猪增重速度加快,而生猪存栏逐步增加,养殖端猪源积压现象较为严重,减重减栏意愿较强,预计下月国内生猪交易均重或止涨后下滑。

(二)生猪需求情况分析

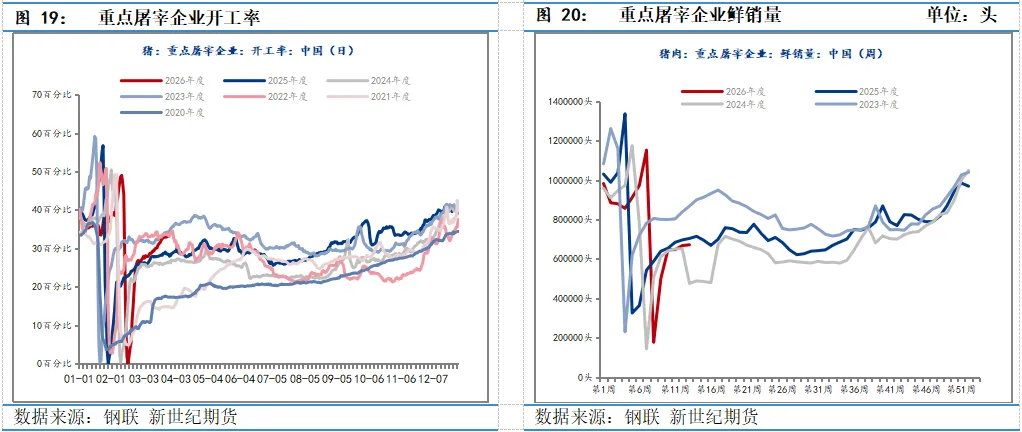

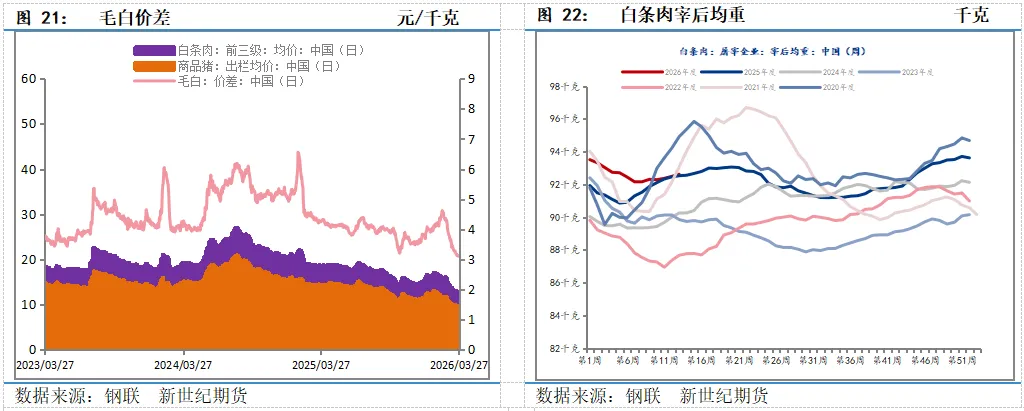

3月份全国重点屠宰企业开工率环比下降,本月重点企业平均开工率为33.56%,环比下跌8.59个百分点。3月终端家庭猪肉库存逐步消化,叠加学校陆续开学等因素,下游猪肉备货需求有所提升,在猪肉价格处于低位的背景下,部分屠宰企业启动入库操作,共同支撑屠宰企业开工率由低位缓慢回升,但仍低于春节前的备货旺季水平,因此3月开工率环比呈现下降。进入4月,终端需求支撑依然有限,但屠宰企业或仍有入库需求支撑,预计4月屠宰企业开工率或小幅上涨。

三、成本利润分析

(一)利润情况分析

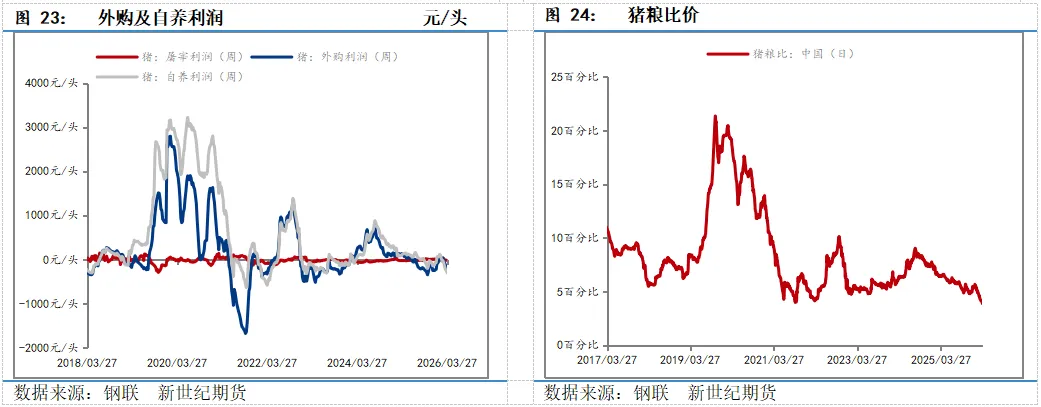

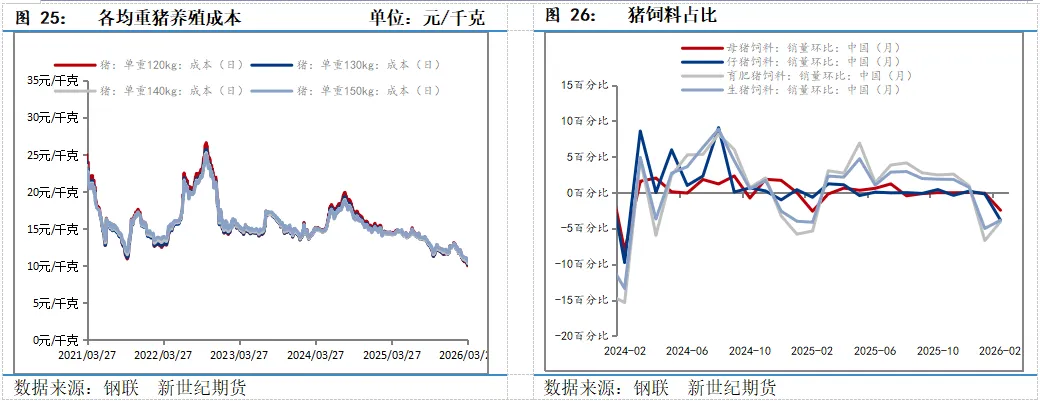

3月份生猪自繁自养和仔猪育肥理论盈利呈现震荡下滑走势。生猪自繁自养理论盈利均值为-242.36元/头;仔猪育肥理论盈利均值为-207.80元/头。月内生猪头均养殖成本均值环比均有所下降,养殖端出栏积极性提高,供应端逐步增量,但下游消费增量有限,供应过剩逐步加剧,猪价连续走低且月均值下滑明显,销售收入下滑幅度超过养殖成本跌幅,导致两项盈利均环比减少。4月养殖端出栏或继续增量,考虑大猪白条肉消化速度放缓,养殖端不排除减重增量的可能,对供应端延续偏利空影响;需求端受二次育肥补栏和冻品入库或有一定支撑,但猪价低位再跌仍存可能,月均值或环比继续下滑。饲料成本或有小幅增长趋势,对应前期仔猪补栏成本虽有所下降,但难抵猪价下滑幅度,销售收入跌幅或超过养殖成本跌幅。预计4月两项盈利月均值环比或继续下滑。

四、总结展望

3月国内生猪价格下滑,供应端因前期压栏猪源集中释放、养殖主体降重出栏意愿增强而持续宽松,需求端则步入传统淡季,二次育肥热度降温,市场整体供过于求。仔猪与母猪方面,受断奶仔猪供应充沛及育肥亏损扩大影响,仔猪价格环比下跌,下旬销售再度陷入亏损;二元母猪补栏意向偏弱,淘汰母猪价格受猪价下滑及淘汰量变化影响震荡下行。屠宰与交易均重方面,3月屠宰企业开工率虽较春节后低位缓慢回升,但仍低于节前旺季水平;生猪交易均重前两周因大猪集中出栏被动压栏,中旬后小幅回落。受猪价走低影响,自繁自养与仔猪育肥亏损持续扩大。展望4月,供应端:4月生猪理论出栏量继续增加,部分地区或加速出栏,供应压力仍存。需求端:屠宰量环比微增,对猪价形成小幅支撑。二次育肥或间歇性补栏,使猪价涨跌交替频繁、空间受限。仔猪因补栏高峰期到来及母猪场惜售,价格或震荡小涨;二元母猪及淘汰母猪价格仍有下滑可能。交易均重或止涨后逐步下滑,养殖盈利月均值环比或继续下行。4月生猪市场供大于求态势未改,受二次育肥等不确定性因素影响,价格波动或加大。宏观方面:美以与伊朗突发战争,伊朗扼守霍尔木兹海峡,推高国际油价,油价上涨或带动饲料原料价格上行,另一方面全球航运受阻会使得运费与战争险保费大幅上涨,直接抬高中国进口大豆、玉米的到岸成本,饲料成本在生猪养殖总成本中占比达到60%至70%,原料价格上涨养殖利润压缩,养殖的综合成本上升对生猪期货价格或形成支撑。市场普遍预期供应仍将充沛,需求虽有缓慢恢复预期但力度有限,整体价格及盈利状况或难有显著改善,猪价震荡磨底过程仍将延续。

1.本报告中的信息均来源于可信的公开资料或实地调研资料,我公司对这些信息的准确性及完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或征价,交易者据此作出的任何投资决策与本公司和作者无关,请交易者务必独立进行交易决策。我公司不对交易结果做任何保证,不对因本报告的内容而引致的损失承担任何责任。

2.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同甚至相反的意见。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且无需另行通告。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

4.本报告版权仅为浙江新世纪期货有限公司所有。未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。