猪价跌穿地板:从"超级猪周期"到"没有周期",一个时代的葬礼

一、六块五一斤:老张的十五年,一场空

河南南阳的老张,养了十五年猪。今年三月,他站在猪圈门口,看着手机里六块五一斤的收购价,点了根烟,没说话。

他算过账:饲料、人工、防疫、水电,养到出栏的成本至少八块五一斤。每卖一头猪,倒贴四百块。这不是做生意,这是做慈善。

"这一次,怕是熬不过去了。"

这句话,我在无数个养殖户嘴里听过。但这一次不一样。以前说熬不过去,是因为周期。现在说熬不过去,是因为根本看不到头。

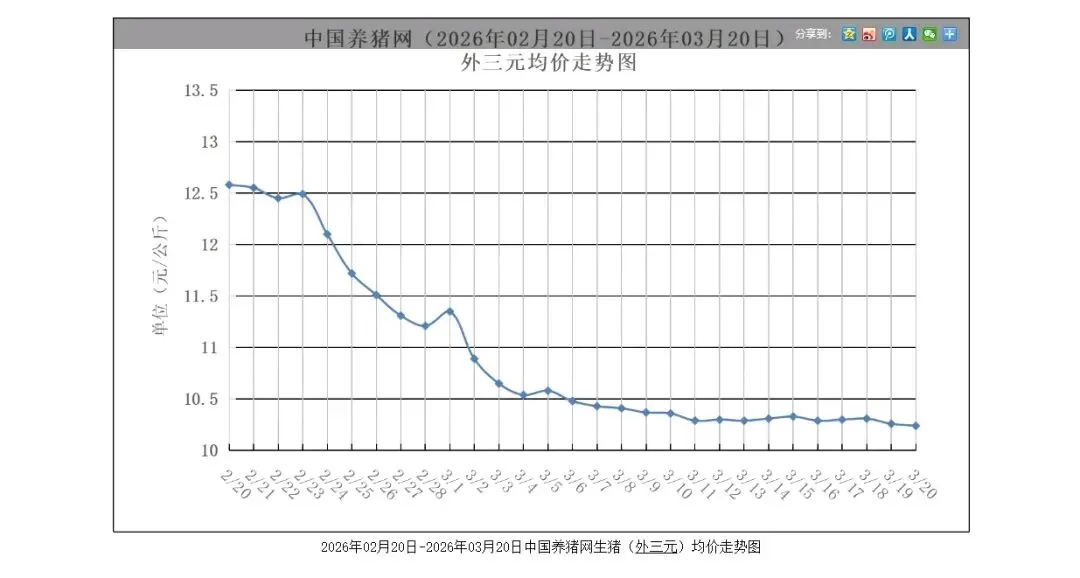

2026年3月23日,全国生猪均价跌破每公斤十块钱。换算成斤,不到五块。这是近十五年的最低点,比2018年那场行业大萧条还要低。从2025年7月开始,整个行业连亏八个月,整整三十四周,没人赚到钱。

但这不是最可怕的。最可怕的是,这种"熬不过去"的感觉,从2020年就开始了。

二、2020年:那个20块钱一斤的时代,是最后的狂欢

2020年,猪肉卖到20块钱一斤。那时候老张笑呵呵的,觉得这辈子值了。但他不知道,那是最后的晚餐。

那一年,非洲猪瘟把散户清理得干干净净,猪价飞天。政府急了,出台十项扶持政策,每头母猪补贴100块,还有各种保险、贷款贴息。本意是鼓励生产,结果信号太强,大家疯了。

牧原股份在2020年砸了460.7亿建产能,占当年营收的81.9%。温氏、新希望、正邦,所有巨头都在疯狂扩张。那一年,能繁母猪存栏量从3000万头飙到4300万头,创了历史记录。

2021年1月,猪价达到36.75元/公斤,是这轮"超级猪周期"的高点。然后,就开始跌。从36块跌到28块,跌到18块,跌到15块。2023年,全行业亏损,牧原股份亏了42.63亿,上市以来第一次年度亏损。温氏亏了46.89亿,新希望亏了29.83亿。

按理说,该反弹了吧?以前不都这样?跌够了,散户退出,供应减少,价格回升。

但这次不一样。

2022年5月,猪价确实反弹了,涨到28块。但只涨了六个月,就掉头向下。2023年,继续跌。2024年,短暂回暖。2025年,又跌回谷底。

从2020年到2026年,整整六年,猪价就没有真正好过。?除了2020年那波暴利,和2022年那六个月的短暂反弹,其余时间,不是在跌,就是在跌的路上。行业从"赚大钱"变成"微利",再变成"亏损",而且一亏就是连着亏。

这就是问题的核心:猪周期,从2020年以后,就已经死了。

三、周期之死:当"无形之手"遇上"有形之手"

传统的猪周期,是散户经济学。价高→跟风→过剩→价跌→退出→短缺→价高。四年一轮,循环往复。散户就像野草,割了一茬又长一茬,市场总能自我修正。

但2020年以后,这个机制被打破了。

第一刀,是非洲猪瘟。?它消灭了40%的散户,让巨头趁机扩张。规模化养殖占比从30%飙到70%以上。散户从主角变成配角。

第二刀,是政策干预。?2020年猪价飞天,政府怕民生受影响,疯狂补贴产能。结果补贴给了谁?不是散户,是巨头。牧原、温氏拿着补贴继续扩产,产能越建越多。

2021年猪价开始跌,政府又急了,启动收储。但收储托的是谁?是那些本来就不会死的巨头。散户该退出还是退出,巨头该扩产还是扩产。收储的信号,反而让巨头觉得"政府兜底,放心干",产能越调越多。

这就是奥地利学派说的"干预的悖论"。政府想熨平周期,结果把周期越熨越乱。想保护养殖户,结果保护了那些最不需要保护的,加速了那些最脆弱的退出。

第三刀,是巨头的"理性"。?散户追涨杀跌,情绪化决策。巨头不一样,他们用Excel表格养猪,按计划生产,逆周期扩张。猪价跌了,他们不但不减产能,反而趁低价收购散户退出的产能,填补空缺。

结果是,市场失去了自我修正的能力。价格跌了,产能没减,供应没减,价格继续跌。这就是2020年以来,猪价长期低迷的根本原因。

四、蝴蝶效应:万里之外的战火,怎么烧穿中国猪圈?

2026年的暴跌,还有一个推手――中东。

伊朗封锁霍尔木兹海峡,国际油价冲破100美元一桶。饲料原料豆粕单日跳涨65块一吨,年内累计涨了11%。玉米、大豆,这些养猪的命根子,价格像坐了火箭。

链条是这样的:中东冲突→油价暴涨→运输成本飙升→大豆、玉米进口价涨→饲料涨价→养殖成本暴增。

更隐蔽的是,油价涨了,生物燃料变得划算,大量玉米、大豆被能源产业"抢走"做乙醇、做生物柴油。本来够吃的粮食,现在要跟汽车抢。

这就是全球化的残酷之处――你在河南喂猪,你的命运攥在霍尔木兹海峡的炮口里。

而且,这个外部冲击,叠加在国内已经扭曲的市场上,破坏力翻倍。本来产能就过剩,价格就低迷,成本再一涨,直接击穿地板。

牧原2026年一季度亏了13亿,三月份单月亏15到16亿。连成本控制最好的巨头都扛不住,散户怎么办?

五、收储失灵:当"有形之手"变成安慰剂

面对这种局面,政府不是没动作。

2025年8月到2026年3月,国家多次启动中央收储。结果呢?2025年四次收储后,母猪存栏不降反增,产能越调越过剩。收储的冻猪肉,1万吨只相当于屠宰20万头生猪,而全国每月出栏量超过5000万头。这比例,连零头都算不上。

为什么失灵了?

因为游戏规则变了。?过去收储能起作用,是因为市场里是散户。价格跌了,散户扛不住,杀母猪、退产能,供应自然减少,价格就回升了。收储只是加速这个过程。

现在市场里是谁?是牧原、温氏、新希望这些巨头。牧原一家,单月出栏700万头,相当于过去14000多个散户的总和。这些巨头有银行授信、有上市融资、有政策补贴,能扛十八个月亏损。收储托市,托的是他们,不是那些快饿死的小散户。

而且,收储本身也是干预,扭曲了价格信号。本来价格跌了,应该告诉生产者"减产",但收储人为抬高价格,让生产者觉得"还能撑",继续生产,过剩更严重。

这就是米塞斯和哈耶克说的"知识的分散性"。没有一个中央计划者能算清楚市场需要多少猪肉,能预判中东一场空袭会让河南的养猪户亏掉底裤。当价格不再反映真实的供需,当信号被噪音淹没,市场就失去了自我调节的能力。

六、微利时代:没有周期的世界,更残酷

有人说,猪周期没了,价格稳定了,不是好事吗?

对巨头是好事。对散户,是噩梦。

新规则是什么?是成本竞争。牧原的成本压到11.8元/公斤,行业平均还在13-14元徘徊。这意味着什么?猪价跌到12块的时候,牧原还能微利,其他企业每头亏300块。

这不是周期问题,这是淘汰赛。不是谁赌对行情谁赚钱,是谁成本低谁活命。散户成本18块,巨头成本12块,中间这6块钱的鸿沟,就是散户的死刑判决书。

而且,因为没有周期了,就没有"熬过去就反弹"的希望。以前散户可以等,可以赌,可以"今年亏明年赚"。现在,价格永远在这个低位徘徊,你永远在亏,永远没有尽头。

这就是2020年以来的真相:猪周期死了,但死得不彻底,留下一个更可怕的怪物――长期微利,长期亏损,没有反弹,没有希望。

七、老张的退场:一个时代的缩影

跟老张通完电话,我挂了线,心里不是滋味。

2020年,他赚了钱,盖了新房,给儿子娶了媳妇。他以为那是开始,没想到是结束。

2021年,猪价跌,他扛。2022年,短暂反弹,他以为春天来了,结果只暖了六个月。2023年,亏。2024年,勉强持平。2025年,再亏。2026年,彻底扛不住了。

六年时间,他把赚的钱全赔进去,还欠了债。现在,他打算把剩下的母猪卖了,去县城找个保安的活。

"干了半辈子,没想到被中东的炮弹轰垮了。"

这不是一个行业的变迁,这是一个时代的缩影。过去那种靠天吃饭、灵活转身的小农经营模式,正在各个领域退场。养猪、种菜、开小卖部,都一样。取而代之的,是标准化、规模化、讲效率、拼资本的现代产业逻辑。

对老张这样的老养猪人来说,这场"赶集"已经散场。他面对的不是周期,不是行情,是整个游戏规则的改写。他手里那几张皱巴巴的钞票,那张用了十几年的养殖证,在新世界里一文不值。

规则变了,游戏自然就不同了。

奥地利学派说,市场是一个发现的过程,价格是一个传递知识的机制。当这个过程被干预扭曲,当这个机制被外部冲击打断,付出代价的永远是最脆弱的那群人――那些没有金融工具对冲风险、没有政治资源游说政策、没有技术能力降本增效的小人物。

他们只能看着自己的猪圈,默默承受万里之外战火的余波,等待一个不知道会不会来的春天。

而那个春天,可能永远不会来了。

尾声

2026年4月,站在老张的空猪圈前,闻着残留的饲料味。墙上还贴着2020年的猪价走势图,那时候的价格线,像一座遥不可及的山峰。

六年时间,从20块跌到5块。这不是周期,这是一个时代的葬礼。

猪周期死了。但杀死它的,不是周期本身,是我们对周期的误解,和试图战胜它的傲慢。当政府用补贴鼓励扩产,用收储托住市场,当巨头用资本碾压散户,用规模对抗波动,他们以为自己在"稳定市场",其实是在杀死市场的灵魂。

那个灵魂,就是价格信号。就是那些能让老张们知道"该养还是该退"的诚实价格。当价格被干预扭曲,当信号被噪音淹没,市场就变成了瞎子,在黑暗中乱撞,直到撞得头破血流。

老张们,就是这场车祸的牺牲品。

而我写下这些,只是为了记住。记住这个六块五一斤的春天,记住那些默默退场的老养猪人,记住一个被干预、被扭曲、被全球化战火波及的市场,是如何把一个行业、一代人、一个时代,慢慢碾碎的。