猪价先扬后抑再探底,行业亏损加剧,产能去化暂缓

一、活猪价格走势

(一)价格波动情况

1.活猪价格

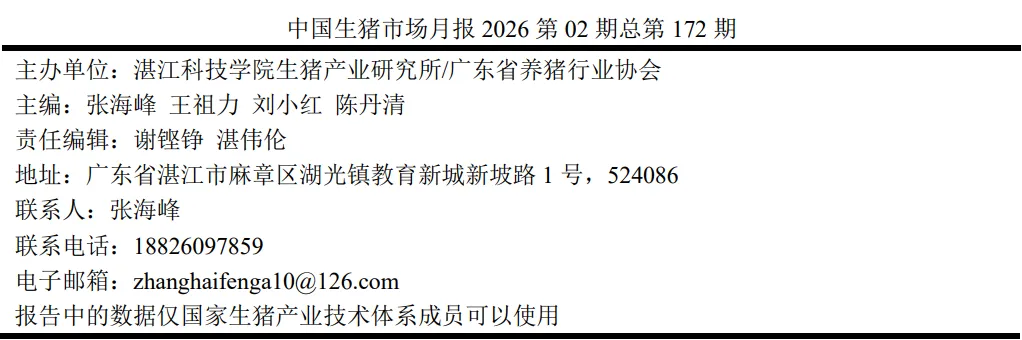

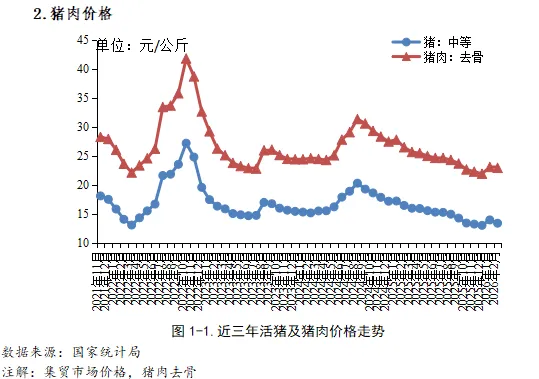

2026年1-2月,活猪价格呈现‘先扬后抑’的走势,整体仍处于历史低位区间。进入2026年1月,受春节前消费旺季及养殖端惜售情绪带动,活猪价格止跌回升,月度均价为13.95元/公斤,较2025年12月环比上涨7.2%,结束了此前连续三个月的下行趋势。然而,春节过后消费需求快速回落,2月活猪价格重新走弱,月度均价降至13.38元/公斤,较1月环比下跌4.1%,基本回吐了1月的全部涨幅。2026年3月份生猪价格持续下跌,截止2026年3月27日,生猪价格跌至9.36元/公斤。

2026年1月猪肉均价23.10元/公斤,较2025年同期的27.82元/公斤下跌17.0%;2月均价22.95元/公斤,较2025年同期的26.51元/公斤下跌13.4%。值得注意的是,同比跌幅呈逐月收窄态势(1月-17.0%→2月-13.4%),表明价格已经处于历史地位,未来持续下降的空间很少。

从猪肉与活猪的价差来看,2025年12月价差为8.92元/公斤,2026年1月扩大至9.15元/公斤,2月进一步扩大至9.57元/公斤。价差的持续扩大,一方面反映出屠宰及流通环节在消费旺季维持了较高的利润空间,另一方面也说明活猪价格的下跌幅度大于猪肉零售价格,养殖端承担了更多的价格下行压力。

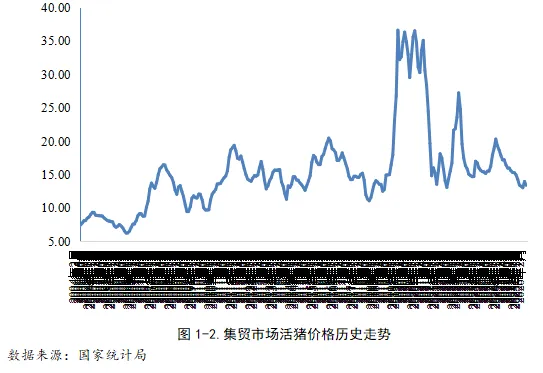

2026年1-3月,进口猪肋排(巴西)价格呈现“先升后稳”的走势。1月价格由月初的33.80元/公斤稳步上涨至月末的34.50元/公斤,主要受春节前备货需求拉动。2月价格在34.0-34.5元/公斤区间高位震荡,均价约为34.25元/公斤。进入3月,随着国内猪肉消费进入传统淡季,进口需求趋于平稳,价格稳定在34.0元/公斤左右,截至3月27日,最新价格为34.0元/公斤。整体来看,一季度进口猪肉价格运行中枢较2025年四季度小幅抬升,反映出国际市场供应偏紧及国内阶段性需求的支撑作用,但与国内猪肉价格的价差依然较小,进口替代优势并不明显。

二、母猪以及仔猪价格

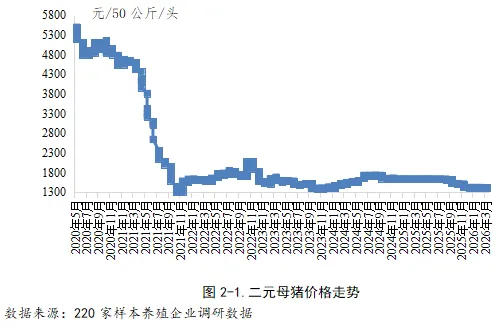

1、二元母猪价格

二元母猪价格在2026年1月经历小幅回升后,2月至3月再度转入弱势下行通道。具体来看,1月下旬价格回升至1430.95元/头后,在2月上旬基本维持此价位,2月中旬起价格出现小幅波动,2月13日降至1428.57元/头,此后在1428.57-1430.95元/头的区间内窄幅震荡。进入3月,价格跌势有所加剧,3月6日价格维持在1428.57元/头,3月13日进一步下探至1423.81元/头,并在此价位持续盘整至3月末。整体来看,2月至3月,二元母猪价格从1430.95元/头小幅回落至1423.81元/头,累计跌幅约0.5%,市场补栏意愿依旧疲弱,反映出在生猪行情持续低迷的背景下,养殖企业对远期产能扩张持谨慎态度。

2、仔猪价格走势

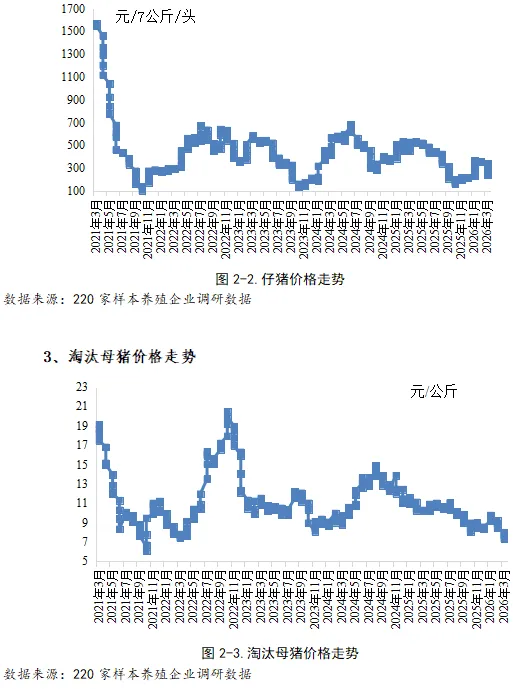

2026年1月仔猪价格呈现爆发式增长后,2月至3月市场行情出现显著逆转,价格冲高回落。1月末,仔猪价格达到365.71元/头的高位。进入2月,价格开始高位回调,2月6日降至357.62元/头,随后在357元/头附近窄幅震荡。3月价格下跌速度明显加快,3月6日降至339.29元/头,3月13日进一步跌至317.14元/头,3月20日快速回落至280.95元/头,至3月27日已降至239.05元/头,较1月末的高点累计下跌126.66元/头,跌幅达34.6%。此轮价格的大幅回调,主要因前期补栏热情消退,叠加生猪价格持续走弱,养殖户对半年后出栏行情的预期转为悲观,补栏积极性骤降,市场成交清淡。

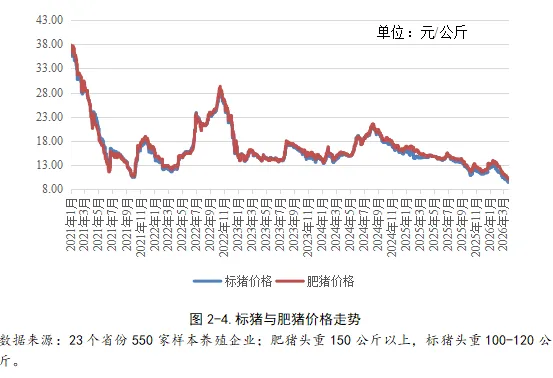

淘汰母猪价格在2026年1月达到阶段性高点后,2月至3月呈现持续下跌态势。1月末,淘汰母猪价格升至9.64元/公斤。2月初价格开始回落,2月6日降至9.23元/公斤,2月中旬进一步跌至8.85元/公斤,随后在8.5-8.9元/公斤区间短暂震荡。进入3月,价格跌势加剧,3月6日降至7.97元/公斤,3月13日跌至7.72元/公斤,3月20日降至7.63元/公斤,至3月27日已跌至7.34元/公斤,较1月末高点累计下跌2.30元/公斤,跌幅达23.9%。淘汰母猪价格的快速下行,反映出在猪价持续低迷、行业亏损加剧的背景下,养殖企业及散户的资金压力增大,主动淘汰低效母猪的步伐再次加快,以回笼资金、降低运营成本。

4、标猪和肥猪价格走势

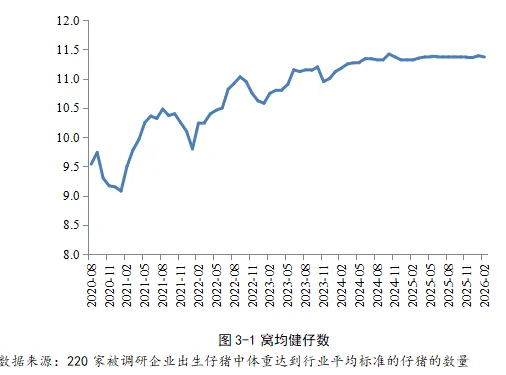

标猪(100-120公斤)与肥猪(150公斤以上)价格在2026年2月至3月呈现持续下跌态势,且3月跌幅显著扩大。具体来看,标猪价格从2月初的12.47元/公斤震荡下行,2月24日跌至10.92元/公斤,3月跌势加剧,3月6日降至10.30元/公斤,3月中旬跌破10元/公斤关口,至3月27日跌至9.38元/公斤,较2月初累计下跌约24.8%。肥猪价格走势与标猪基本同步,从2月初的13.47元/公斤持续下跌,3月27日降至10.03元/公斤,累计跌幅约25.5%。值得注意的是,肥猪价格始终高于标猪,2月至3月两者平均价差约为0.65元/公斤。此轮价格持续下跌,主要受节后消费需求回落、市场供应充裕以及养殖端恐慌性出栏等多重因素叠加影响。

三、生猪生产指标

(1)窝均健仔数

窝均健仔数作为反映母猪繁殖性能的关键指标,在经历了2020年以来的持续提升后,于2025年进入高位平台期,全年数值在11.32头至11.38头之间窄幅波动。进入2026年,这一稳定态势得到延续。1月份,窝均健仔数升至11.39头,较2025年12月的11.36头微增0.03头,创下近年来的阶段性高点。2月份,指标小幅回落至11.37头,与2025年四季度水平基本持平。整体来看,2026年1-2月,窝均健仔数仍维持在11.37-11.39头的高位区间,表明当前能繁母猪的繁殖效率依然处于历史最佳水平,行业在种群遗传改良和繁殖管理方面的成效持续巩固。

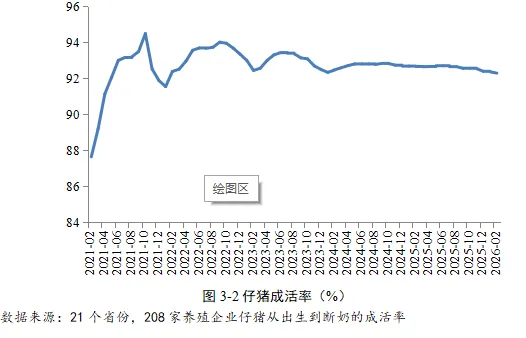

(2)仔猪成活率

仔猪成活率是衡量产房管理水平的核心指标。2025年该指标呈现逐月缓慢下降的趋势,12月降至92.39%的全年低点。进入2026年,1月份仔猪成活率显著回升至92.97%,较2025年12月提升0.58个百分点,这一改善可能与春节前养殖企业加强产房管理、提升仔猪护理水平有关。2月份,指标回落至92.68%,较1月下降0.29个百分点,但仍高于2025年末的低点。从1-2月的波动来看,仔猪成活率在经历年末低位后有所修复,但2月的回落也反映出冬季疫病压力及管理细节波动的影响依然存在,后续需持续关注产房管理稳定性对成活率的影响。

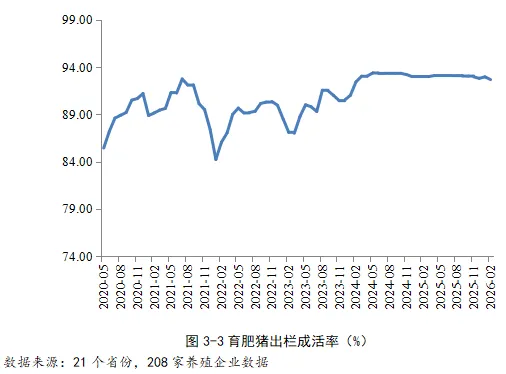

(3)育肥猪出栏成活率

育肥猪出栏成活率是评估养殖全过程管理水平的关键指标。2025年第四季度,该指标出现持续下滑,12月降至92.81%的年内低点。进入2026年,1月份育肥猪出栏成活率明显回升至92.97%,较2025年12月提升0.16个百分点,显示出养殖企业在年末出栏高峰期后,对育肥阶段的管理有所加强,猪群健康度得到改善。2月份,指标再度回落至92.68%,较1月下降0.29个百分点,与仔猪成活率2月的回落趋势相吻合,可能受到春节前后人员流动、疫病防控压力增加等因素影响。总体来看,1-2月育肥猪出栏成活率的波动,反映出养殖后端管理仍面临季节性挑战,后续需关注疫病防控措施的落实情况。

四、其他畜产品价格走势

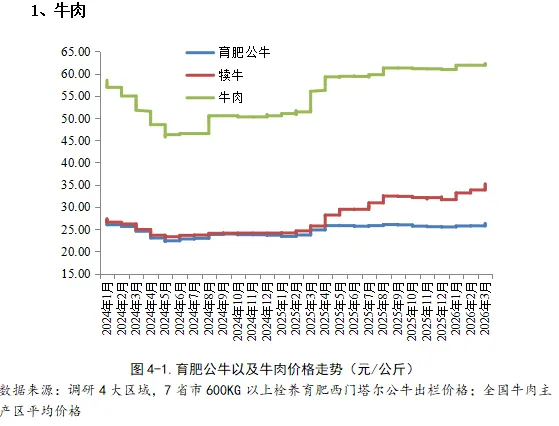

2025年第四季度,牛肉产业链各环节价格总体呈现“震荡下行、年末企稳”的走势。进入2026年1月,市场迅速打破颓势,全线反弹;2月则在高位维持稳定。

2026年1月:触底回升,全线反弹

1月上旬,育肥公牛价格延续2025年末的低位,维持在25.49元/公斤。自1月12日起价格稳步回升,至1月14日升至25.66元/公斤,1月27日进一步微涨至25.71元/公斤,较月初上涨约0.9%,反映出养殖端惜售心理增强。犊牛价格表现更为强劲,1月上旬维持在31.64元/公斤,1月12日爆发式上涨至32.61元/公斤,随后震荡上行至1月末的33.14元/公斤,累计涨幅近5%,与育肥公牛的价差再次拉大,显示市场对未来产能预期发生根本性扭转。终端牛肉价格滞后跟进,1月上旬维持在60.91元/公斤,1月12日跃升至61.55元/公斤,1月27日进一步攀升至61.88元/公斤,基本回升至2025年10月的价格水平,春节前消费需求启动是主要支撑。

2026年2月:高位持稳,价格延续强势

2月,牛肉产业链各环节价格整体维持1月末的高位水平。育肥公牛价格稳定在25.71-25.74元/公斤的区间,较1月末略有微涨。犊牛价格继续走强,从2月初的33.14元/公斤稳步上涨至2月末的33.81元/公斤,月度涨幅约2.0%,显示出市场对远期供给偏紧的预期持续强化。终端牛肉价格全月稳定在61.88元/公斤,与1月末持平,节后消费虽有回落,但上游成本支撑及市场对后市看涨情绪共同作用下,价格保持坚挺。

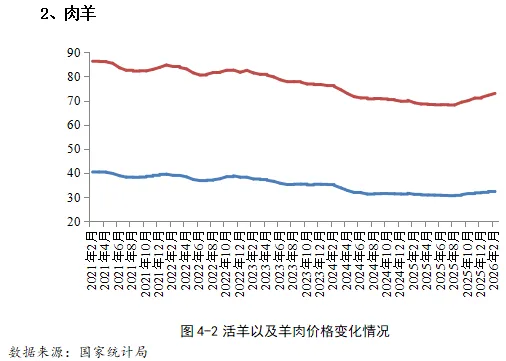

2025年第四季度,肉羊市场延续修复态势,活羊与羊肉价格环比持续上涨,进入明确的上升通道。2026年1-2月,涨势延续,价格水平再上新台阶。

2026年1月:涨势延续,价格再创新高

1月,全国活羊月度均价升至32.34元/公斤,较2025年12月的31.96元/公斤环比上涨1.2%,创下阶段性新高。羊肉月度均价同步上行至72.18元/公斤,环比上涨1.2%。价格上涨的核心驱动未变:供给端,能繁母羊存栏持续处于低位,基础产能恢复缓慢,市场供应整体偏紧;需求端,春节前备货需求集中释放,家庭消费及餐饮采购均进入旺季,有效支撑了价格的稳步上行。

2026年2月:高位调整,价格小幅回落

2月,活羊月度均价为32.27元/公斤,较1月微降0.2%,结束了此前连续四个月的上涨。羊肉价格则延续涨势,升至72.96元/公斤,环比上涨1.1%,继续刷新高点。活羊价格的小幅回落,主要受节前集中出栏影响,市场供应阶段性增加;而羊肉价格仍在上涨,反映出终端消费需求依然旺盛,餐饮及家庭消费对价格的承接能力较强。

五、2026年1月份养猪业盈利情况

1、核心盈利指标:猪粮比先扬后抑,2月重回下行通道

作为衡量养猪盈利的核心指标,猪粮比在2026年1月呈现明确的触底反弹走势,但进入2月后再度转弱。

1月走势:连续反弹,走出低谷

1月2日猪粮比为5.4,随后连续三周稳步上涨,1月9日升至5.51,1月16日达到5.63,至1月23日回升至5.82的月内高点,累计上涨0.42。这一回升主要受节前备货需求拉动,生猪价格得到支撑,养殖亏损局面边际改善。1月30日猪粮比小幅回落至5.76,但仍处于相对高位。

2月走势:由升转降,跌势加剧

2月猪粮比未能延续1月的反弹态势,转而进入下行通道。2月6日降至5.68,2月13日进一步跌至5.50,2月27日已回落至4.99,较1月高点累计下跌0.83,跌破5.0关口。猪粮比的快速回落,反映出节后消费需求减弱,生猪价格承压下行,而玉米价格相对坚挺,养殖盈利空间再度被压缩。。

2、养殖利润:1月亏损持续收窄,2月再度恶化

基于猪料比价计算的预期养殖利润显示,2026年1月行业亏损连续收窄,但2月亏损幅度再度扩大。

1月走势:亏损显著收窄

1月2日预期利润为-212.26元/头,随后逐周改善:1月9日升至-174.24元/头,1月16日进一步修复至-139.92元/头,至1月23日已回升至-79.5元/头。在约三周时间内,亏损额累计收窄132.76元/头,反映出节前需求支撑下,猪价企稳对利润的改善作用明显。

2月走势:亏损再度加深

进入2月,养殖利润由好转差。2月6日预期利润为-99.32元/头,2月13日降至-134.06元/头,2月27日进一步跌至-254.06元/头,较1月末的低点扩大亏损约167.55元/头,已接近2025年末的深度亏损水平。利润的快速恶化,主要受节后猪价回落、饲料成本维持高位双重影响。

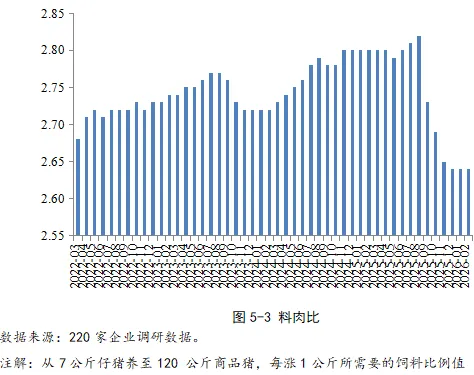

3、料肉比:维持低位,成本效率保持稳定

料肉比是反映饲料转化效率的关键指标。2025年12月降至2.64的年度低位后,2026年1-2月继续维持该水平。与2024年同期(约2.78)相比下降约5%,表明饲料转化效率持续优化,为养殖端提供了一定的成本缓冲。然而,在猪价持续走弱、亏损扩大的背景下,效率提升带来的成本节约难以对冲价格下跌的冲击。

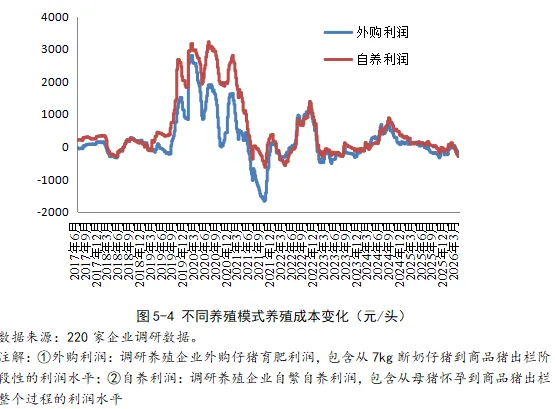

4、不同养殖模式利润:1月全面修复,2月再度分化

2026年1月,在节前需求拉动下,自繁自养与外购仔猪育肥两种模式利润均显著改善,自养模式率先转盈,外购模式紧随其后。进入2月,两种模式利润再度分化,自养模式再次陷入亏损,外购模式盈利昙花一现。

1月走势:双双修复,自养领跑

1月初,自繁自养利润已率先转正,1月2日为62.4元/头,随后保持盈利,至1月23日升至115.96元/头。外购仔猪育肥亏损持续收窄,1月2日为-77.7元/头,1月16日收窄至-39.11元/头,1月23日转为盈利37.85元/头。1月末,两种模式均实现盈利,自养模式优势明显。

2月走势:再度分化,双双转亏

2月初,外购模式利润率先转负,2月6日为-0.39元/头,接近盈亏平衡;自养模式仍保持盈利,2月6日为17.88元/头。此后利润加速恶化,2月13日自养模式转亏至-45.69元/头,2月20日外购模式再度转亏至-34.0元/头,2月27日自养模式亏损扩大至-97.76元/头,外购模式亏损34.0元/头。整体来看,2月两种模式均重回亏损区间,自养模式亏损幅度扩大更为明显。

六、头部企业生猪生产情况

? 数据来源:企业公开数据

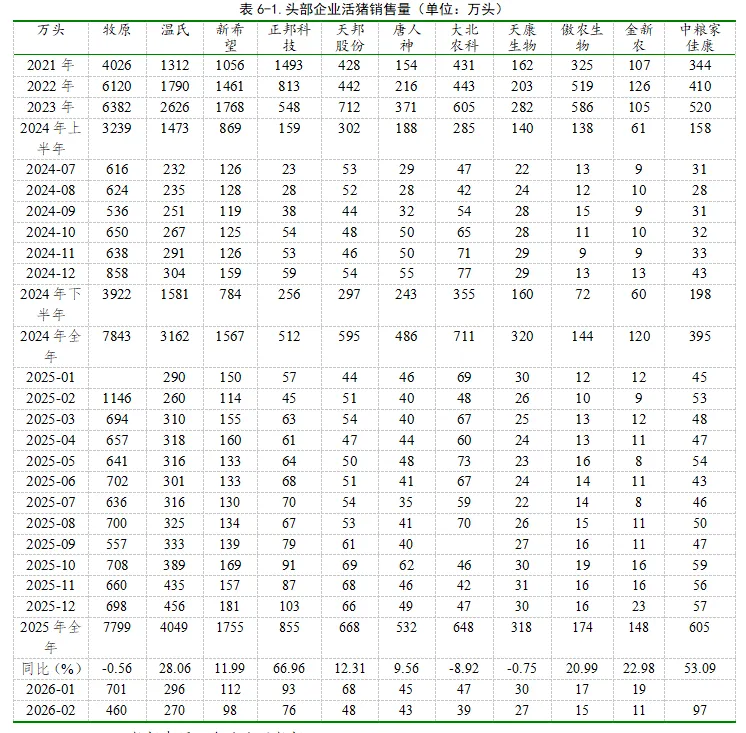

1、2025年整体回顾:销量普遍增长,集中度提升

2025年,11家头部企业合计出栏生猪约1.85亿头,较2024年的1.53亿头同比增长约21%。除牧原股份、天康生物、大北农三家销量同比微降外,其余企业均实现正增长,其中正邦科技、中粮家佳康增速居前,分别达66.96%和53.09%。行业产能进一步向头部集中,企业在猪价承压阶段普遍采取“量价平衡”策略,出栏节奏更趋灵活。

2、2026年1-2月最新变化:季节性回调,节后普遍缩量

进入2026年,受春节假期影响,头部企业1-2月出栏量呈现“1月平稳、2月回落”的特征。

1月表现:整体平稳,牧原领跑

1月,牧原股份出栏701万头,仍居首位;温氏股份出栏296万头,新希望出栏112万头,正邦科技出栏93万头。多数企业出栏量处于2025年四季度以来的中位水平,节前出栏节奏总体平稳。

2月表现:季节性回落,出栏普遍缩量

2月,受春节假期及有效出栏天数减少影响,头部企业出栏量普遍环比下降。牧原股份出栏460万头,较1月下降34.4%;温氏股份出栏270万头,环比下降8.8%;新希望出栏98万头,环比下降12.5%;正邦科技出栏76万头,环比下降18.3%。中粮家佳康2月出栏97万头,表现相对突出。整体来看,2月出栏量回落符合季节性规律,企业普遍通过调整出栏节奏应对节后需求淡季。

3、梯队分化:第一梯队规模稳固,第二梯队增速分化

第一梯队(牧原、温氏、新希望):2025年出栏量分别为7799万头、4049万头、1755万头,规模优势稳固。牧原虽同比微降,但月度出栏仍稳定在600-700万头区间;温氏增速领先,下半年多次突破400万头,产能释放加速;新希望延续稳健扩张策略,节奏控制平稳。

第二梯队(正邦科技、中粮家佳康、唐人神、天邦股份、大北农、天康生物):2025年多数企业实现高速增长,正邦科技、中粮家佳康增速超50%,产能复苏与区域布局成效显著。2026年1-2月,该梯队企业出栏量随行业季节性回落,正邦科技2月出栏76万头,中粮家佳康2月出栏97万头,仍保持较强韧性。

第三梯队(傲农生物、金新农):2025年在低基数上实现较快增长,同比增速均超20%。2026年2月出栏量分别为15万头和11万头,处于产能优化调整期。

4、小结

2025年头部企业出栏量普遍增长,行业集中度持续提升,企业在猪价低迷期展现出更强的节奏调控能力。2026年1-2月,受春节假期影响,企业出栏量呈现季节性回落,符合行业惯例,预计3月后将逐步恢复常态。第一梯队规模优势稳固,第二梯队增长分化明显,第三梯队则在调整中寻求突破。整体来看,头部企业的出栏节奏变化对稳定市场供应、缓解阶段性压力具有重要作用。

七、能繁母猪存栏量变化

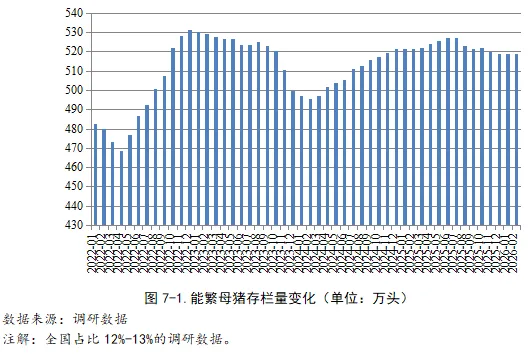

(1)整体趋势:2025年存栏先增后降,下半年进入去化通道

2025年,调研样本能繁母猪存栏量呈现“上半年稳中有增、下半年趋势性下降”的走势。上半年存栏从1月的521.21万头逐步攀升至6月的527.25万头,累计增加6.04万头,增幅1.2%,反映行业在年初对后市仍有一定预期。进入下半年,存栏量掉头向下,从7月的527.26万头降至12月的518.79万头,累计减少8.47万头,降幅1.6%,去化节奏明显加快。

(2)下半年去化加速:8月起持续收缩,年末降幅扩大

下半年存栏去化的关键节点出现在8月。7月存栏达到年内高点527.26万头后,8月降至523.04万头,环比下降0.8%,标志着去化通道正式开启。9-12月,存栏量持续在518-522万头区间波动,其中11月、12月环比降幅分别为0.4%和0.2%,去化力度虽不及8月,但整体收缩态势明确。

(3)2026年1-2月:低位企稳,去化节奏暂缓

进入2026年,能繁母猪存栏量在518.8万头附近企稳。1月存栏为518.82万头,与2025年12月基本持平;2月微降至518.73万头,环比降幅仅0.02%。这表明,经过2025年下半年的持续去化,行业产能已调整至相对低位,养殖端在深度亏损背景下,主动淘汰的意愿有所减弱,市场进入阶段性观望期。

(4)小结

2025年调研样本能繁母猪存栏量经历了“上半年微增、下半年持续去化”的转变,8月起去化节奏明显加快,年末存栏较年中高点减少约1.6%。进入2026年1-2月,存栏量在518.8万头附近低位企稳,显示行业产能去化进入平台期。后续需关注猪价走势及养殖利润变化对能繁母猪存栏的进一步影响。

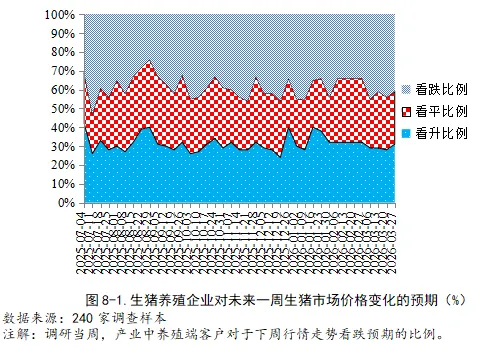

八、心态调查

(一)2026年1月:乐观情绪释放,节前看涨主导

2026年1月,养殖企业心态经历了“先谨慎、后乐观、再回调”的波动过程。1月上旬,看跌比例维持在45%,看升比例在28%-30%之间,市场对春节前行情仍存观望。1月中旬,乐观情绪集中释放,1月16日看升比例跃升至40%,看跌比例降至35%,反映出随着春节临近,消费端支撑预期增强,养殖端惜售待涨心态升温。1月下旬,看升比例维持在38%的高位,看跌比例降至34%,市场对节前行情的信心得到确认。但1月末,看跌比例回升至44%,看升比例降至32%,显示部分企业对节后价格回调开始产生担忧。

(二)2026年2月:心态平稳,看跌比例维持低位

2月,养殖企业心态整体趋于平稳,看跌比例稳定在34%的较低水平,看升比例维持在32%,看平比例升至34%。这一阶段,市场处于春节前后过渡期,节前备货需求已基本释放,节后消费回落预期被逐步消化,养殖端对短期价格走势的判断趋于中性,恐慌情绪未明显抬头。

(三)2026年3月:悲观情绪抬头,看跌比例重返高位

进入3月,养殖企业心态明显转弱。3月上旬,看跌比例回升至45%,看升比例降至29%,悲观情绪再度占据主导。3月中旬至下旬,看跌比例维持在41%-44%的高位,看升比例在28%-31%之间低位徘徊。3月悲观情绪的升温,主要受节后猪价持续走弱、养殖亏损扩大影响,养殖端对短期行情的信心明显不足,市场预期转向谨慎。

(四)小结

2026年第一季度,养殖企业心态经历了“节前乐观―节后平稳―3月悲观”的演变。1月中下旬看涨情绪集中释放,看升比例一度达到40%;2月心态平稳,看跌比例维持在34%的低位;3月悲观情绪抬头,看跌比例回升至45%左右。整体来看,市场预期与猪价走势高度相关,节前消费预期提振信心,节后猪价回落则迅速压制看涨情绪。后续需关注猪价企稳信号及政策动态对养殖端心态的修复作用。

九、进出口变化

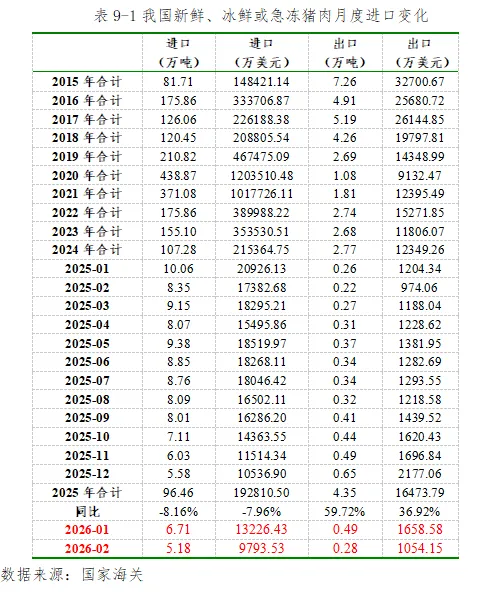

(一)进口端:1月小幅回升,2月再度探底

2025年,我国猪肉进口总量为96.46万吨,同比下降8.16%,创近10年新低,进口依赖度显著降低。进入2026年,进口端延续低位运行态势。

1月表现:环比小幅回升

2026年1月,猪肉进口量为6.71万吨,较2025年12月的5.58万吨环比增长20.3%,结束了此前连续六个月的下降趋势。进口金额为1.32亿美元,环比增长25.3%。1月进口量回升,主要受春节前备货需求拉动,贸易商增加采购以补充国内节日市场供应。

2月表现:再度回落,创阶段性新低

2月,猪肉进口量降至5.18万吨,较1月环比下降22.8%,较2025年12月下降7.2%,创下2023年以来单月进口量新低。进口金额为0.98亿美元,环比下降26.0%。2月进口量再度探底,主要因节后消费转淡、国内生猪供应充裕,叠加进口猪肉价格优势不明显,贸易商采购意愿低迷。

(二)出口端:1月维持高位,2月季节性回落

2025年,我国猪肉出口表现亮眼,全年出口量达4.35万吨,同比大幅增长59.72%,新兴市场开拓成效显著。进入2026年,出口端在1月延续强势,2月出现季节性回调。

1月表现:维持高位,香港市场激增

2026年1月,猪肉出口量为0.49万吨,与2025年12月(0.65万吨)相比虽略有回落,但仍处于2025年以来的高位水平。出口金额为1658.58万美元。从出口目的地看,1月对香港出口量达9168吨,较2025年12月的3191吨环比激增187%,创下历史新高,春节前备货需求是主要驱动因素。此外,对澳门、老挝、蒙古出口量分别为718吨、705吨、747吨,均处于历史高位,新兴市场贡献持续提升。

2月表现:季节性回落,各市场普遍缩量

2月,受春节假期影响,猪肉出口量降至0.28万吨,环比下降42.9%。出口金额为1054.15万美元,环比下降36.4%。从主要目的地看,对香港出口8117吨,环比下降11.5%;对澳门、老挝、蒙古出口量分别为878吨、453吨、402吨,环比分别下降21.0%、35.7%、46.2%。2月出口量回落符合季节性规律,节后出口订单减少、有效工作日缩短是主要原因。

(三)小结

2026年1-2月,我国猪肉进出口延续了2025年的分化格局。进口端在1月受节前备货拉动小幅回升,2月再度探底至5.18万吨的阶段性低点,反映国内供应充足背景下进口需求持续疲弱。出口端1月维持高位,对香港出口创历史新高;2月受春节影响季节性回落,但澳门、老挝、蒙古等新兴市场仍保持较高出口规模。整体来看,出口市场多元化成效持续显现,进口依赖度进一步降低,贸易结构优化趋势明确。

十、国外生猪生产情况

2025年全球生猪存栏量预计降至74813万头,较2020年峰值减少约1.5%,呈现总量收缩、区域分化特征,这一趋势主要由中国和欧盟的产能调减,而俄罗斯、墨西哥等新兴市场逆势增长。

中国存栏量42250万头,同比下降1.15%,连续三年回落,反映出产能调控政策成效显著,农业农村部通过划定能繁母猪存栏量“绿色区间”推动行业从“量增”转向“质升”,2025年上半年能繁母猪存栏量稳定在4043万头,处于绿色区间上限;欧盟27国存栏量12870万头,较2020年减少1721万头,降幅达11.8%,成为全球减量最大的区域,与欧盟实施的环保政策和动物福利标准提升直接相关;美国存栏量7615万头,较2024年微降0.26%,维持全球第三大生猪生产国(地区)地位,尽管面临饲料成本压力,但规模化养殖优势和出口韧性支撑了产能稳定,USDA预测2025年美国猪肉产量将增长至1294万吨,主要受益于PSY提升至24头的行业平均水平;巴西存栏量3442万头,同比增长1.0%,结束连续三年下滑趋势,与国际市场需求回暖密切相关,2025年上半年巴西对华猪肉出口量达9.36万吨,同比增长7.2%,推动养殖户补栏积极性,此外,巴西通过优化物流网络降低出口成本,进一步巩固了其全球第二大猪肉出口国地位;俄罗斯存栏量3060万头,同比增长6.25%,连续五年增长,得益于进口替代战略,2022年俄乌冲突后,俄罗斯对欧盟猪肉实施进口禁令,国内养殖企业获得政府补贴和低息贷款,推动存栏量较2020年增长18.9%,2025年俄罗斯猪肉自给率预计突破95%,并开始向中亚国家出口;墨西哥存栏量1301万头,同比增长0.85%,连续五年增长,国内消费升级是核心驱动力,2025年墨西哥人均猪肉消费量预计达28公斤,较2020年增长12%,推动养殖户扩大产能,此外,北美自贸协定下的关税优惠使其对美出口量稳定在30万吨/年以上;韩国存栏量1086万头,同比持平,维持亚洲第三大生猪生产国地位,尽管面临非洲猪瘟疫情反复,但政府通过“无疫小区”建设和强制扑杀补偿政策,将产能波动控制在2%以内,值得注意的是,韩国猪肉进口依存度仍高达45%,主要依赖美国和丹麦的高端产品;日本存栏量890万头,同比增长2.53%,结束连续四年的下滑,与国产猪肉消费振兴政策相关,日本政府对使用国产饲料的养殖户给予15%补贴,并通过“地产地消”运动提升国内猪肉溢价,此外,2025年东京奥运会推动预制菜需求增长,间接拉动生猪养殖存栏;乌克兰存栏量445万头,较2020年减少25.7%,成为全球降幅最大的国家,俄乌冲突导致农业基础设施损毁,叠加非洲猪瘟疫情扩散,养殖户被迫缩减产能,尽管联合国粮农组织提供紧急援助,但产能恢复仍需3-5年;加拿大存栏量1380万头,同比下降0.43%,连续三年回落,与国内加工产能不足直接相关,2025年加拿大生猪屠宰量同比下降3%,导致养殖户压栏现象普遍,此外,美国对加拿大猪肉加征10%关税,进一步抑制了出口增长;英国存栏量475万头,同比增长3.26%,结束连续两年下滑,得益于活畜出口禁令的实施,2024年5月英国禁止活猪出口后,国内屠宰量增长8%,带动养殖户补栏,但脱欧后的劳动力短缺问题依然存在,2025年猪场工人缺口达15%,制约产能扩张空间;关键影响因素包括政策调控、成本压力和疫病风险,中国和欧盟的产能调控政策将持续影响全球供应格局,中国计划到2026年将能繁母猪存栏量稳定在3800万头左右,而欧盟则通过“农场到餐桌”战略推动可持续养殖,预计2025-2030年欧盟生猪存栏量年均下降1.5%,2025年全球玉米价格同比上涨5%,豆粕价格上涨8%,导致养殖成本普遍增加,美国、巴西等出口国通过规模化养殖消化成本压力,而中小养殖户面临更大淘汰风险,非洲猪瘟在乌克兰、俄罗斯等东欧国家持续扩散,可能引发区域性供应短缺,同时,猪蓝耳病在墨西哥、韩国的流行,加剧了产能波动风险;综上,2025年全球生猪存栏量呈现“总量收缩、区域分化”的格局,中国和欧盟主导减量,俄罗斯、墨西哥等新兴市场逆势扩张,美国、巴西维持稳定,这种分化背后是政策调控、成本压力、疫病风险等多重因素的综合作用,未来,随着中国产能去化接近尾声和欧盟可持续养殖政策深化,全球生猪市场或将进入新一轮供需再平衡周期,企业需密切关注区域政策差异,在成本控制、疫病防控和市场多元化方面构建竞争力。