肉类资讯丨猪价低位震荡,专家:拐点要看产能去化

1、猪肉破五元一斤 创历史新低

2、猪价低位震荡,专家:拐点要看产能去化

3、浙江2026年第13周生猪价格走势

4、从 “进口依赖” 到 “国产主场”:中国牛肉市场的逆袭之战,正在山东 “牛县” 上演

5、牛肉、肉羊价格环比下跌

猪肉破五元一斤 创历史新低

猪肉跌破五元,创历史新低。

卓创资讯监测到全国瘦肉型生猪交易均价为9.71元/公斤(即跌破5元/斤),网友称:已经好几年没买过这么便宜的猪肉了。

那猪肉价格走低的背后原因是什么?

据新华视点的记者调查了解到:主要是因为猪肉产能高,尤其在猪瘟疫情后,许多养殖企业对种猪进行了改良,猪肉供应大大增加;

再加上春节后是消费淡季,大家猪肉买得少,养殖户又忙着出栏解决资金压力,价格就一路往下跌。

据业内人士预测,猪肉价格在上半年大概率还是低位,等下半年消费回暖、产能调控见效,价格可能会慢慢回升。

来源:21世纪经济报道

猪价低位震荡

专家:拐点要看产能去化

春节过后,生猪市场便迎来了一波持续下行的行情。

农业农村部监测数据显示,全国生猪价格在1月最后一周短暂冲高至每公斤13.43元后开始回落,至3月第4周已跌至每公斤10.68元,环比下跌3.3%,同比下跌29.8%。猪肉价格走势相似,从2月第1周每公斤23.87元的高点一路下行,3月第4周为每公斤21.52元,环比下跌2.2%,同比下跌17.8%。

仔猪市场则呈现先涨后跌的走势。受节前补栏预期影响,仔猪价格曾连续8周上涨至2月最后一周的每公斤27.67元,但随后因猪价持续低迷、养殖户补栏积极性回落,3月第4周已跌至25.42元,环比下跌3.0%,同比下跌33.3%。

从批发市场看,猪肉价格同样低迷。北京新发地农产品批发市场统计部经理刘通介绍,当前猪肉价格已跌至近8年来的最低点。3月27日,新发地市场白条猪批发平均价是每公斤12.10元,比一周前的3月20日的每公斤12.65元下降4.35%。

从养殖端看,连续亏损6个月。中国农业科学院北京畜牧兽医研究所研究员朱增勇透露,生猪养殖从2025年10月开始全行业亏损,截至2026年3月已连续亏损6个月。饲料成本方面,玉米价格始终高于去年同期,3月第4周每公斤2.50元,同比上涨5.9%;豆粕价格虽同比下跌3.9%,但仍在每公斤3.46元的高位,养殖成本压力不减。

猪价持续下跌,原因何在?业内专家表示,根本原因在于产能压缩缓慢,以及全年消费需求最淡季与供应充足带来的双重压力。

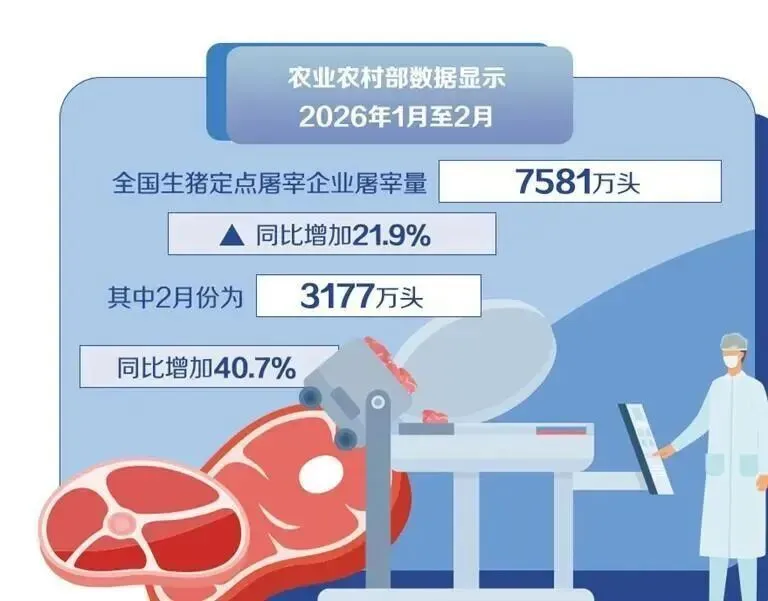

从供给端看,生猪出栏量持续处于高位。朱增勇表示,2025年上半年全国能繁母猪存栏持续处于高位,叠加生产效率提升,三季度新生仔猪量惯性增长,2026年一季度生猪供应充裕。农业农村部数据显示,2026年1月至2月,全国生猪定点屠宰企业屠宰量7581万头,同比增加21.9%,其中2月份为3177万头,同比增加40.7%。

北京新发地市场的上市量也印证了这一点。3月21日至3月27日当周,北京新发地白条猪日均上市量为1896.57头,去年同期日均上市量为1748.43头,同比增加8.47%。

更值得关注的是,大体型白条猪在市场上占比较高。刘通表示,这些大体型猪压栏时间过长,反映出此前养殖端对后市预期过高、压栏惜售的心态。在这些压栏猪尚未被市场消化之前,猪价很难出现实质性回升。

从需求端看,节后猪肉消费快速进入淡季。不过,刘通透露了一个新的市场信号:近期单位食堂用肉量明显增加,有的甚至超过春节前,肉比部分菜价格便宜的优势正在刺激消费。这说明肉价低迷并非消费能力不足,而是供应过于充足所致。

猪肉进口方面,中国海关数据显示,2026年1月至2月,猪肉进口12.0万吨,同比减少34.9%,其中2月份进口5.2万吨,同比减少37.3%。进口减少虽对国内猪价有一定支撑,但难以扭转整体供强需弱的格局。

关于产能压缩的进展,刘通表示,不少养殖场希望别人压缩产能,自己趁机发展,结果导致产能长期居高不下,全行业亏损。他认为,压缩产能很难成为养殖场的自觉行动,只能通过市场调节机制优胜劣汰。

展望后市,业内专家普遍认为行情回暖有赖于产能调整。

朱增勇认为,当前猪肉消费仍处于全年最淡季,生猪供给充裕、压力难以快速缓解,短期内猪价将维持低位震荡走势。随着产能调整效果逐渐显现,生猪出栏将有所减少,叠加消费需求逐渐好转,猪价有望逐步走出底部区间。不过,反弹力度仍取决于产能调减速度与终端消费恢复节奏。

刘通的看法则更为谨慎。他表示,行情低迷是压缩生猪产能的必要条件。只要大体型白条猪在市场上仍占据相当比重,猪价就很难出现实质性回升。

朱增勇建议养殖户在做好疫病防控和成本管理的同时,顺时顺势出栏,避免盲目压栏和二次育肥,并及时淘汰低产母猪,优化养殖效率,避免盲目扩大产能。

来源:经济日报

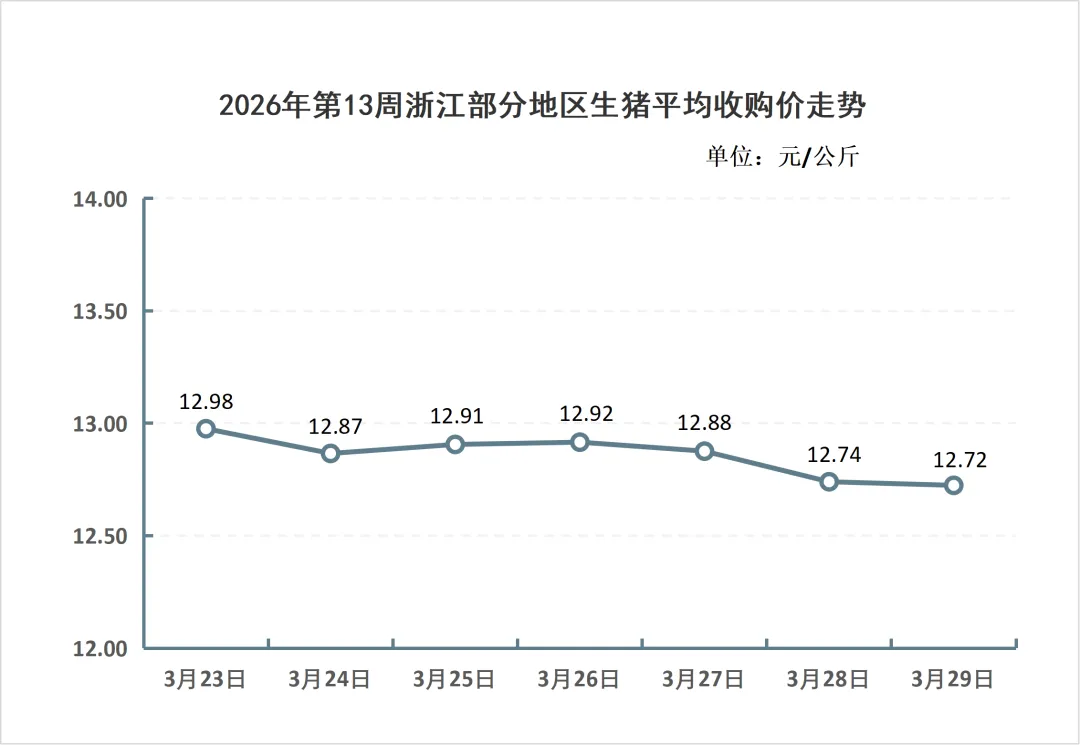

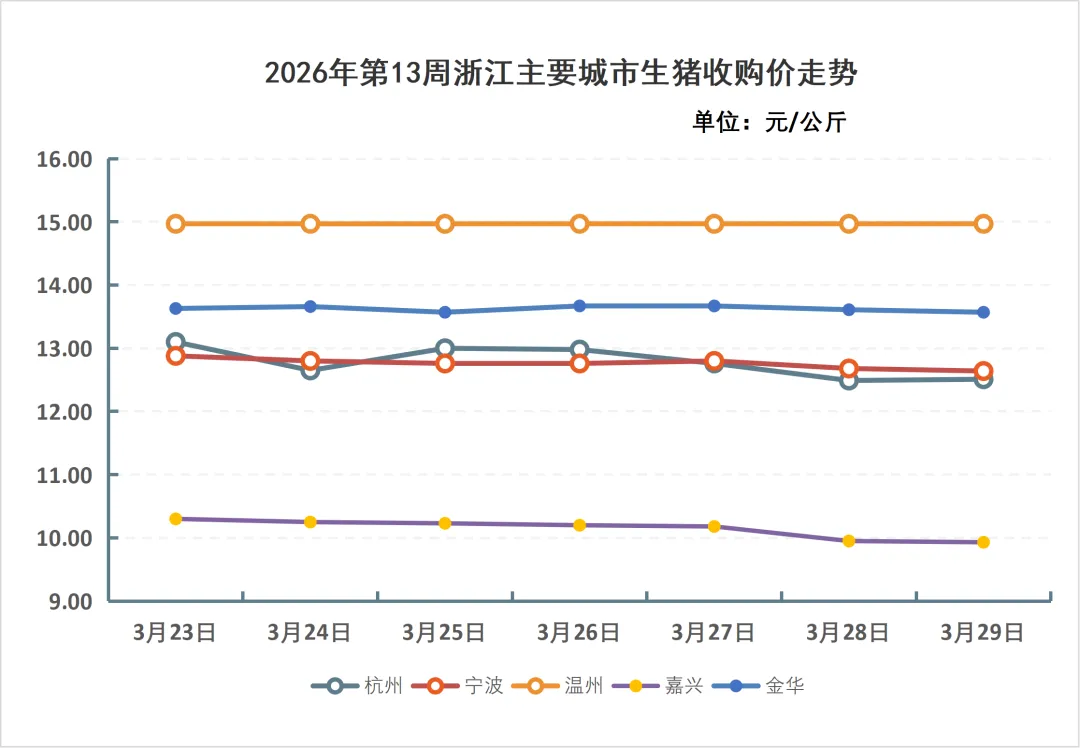

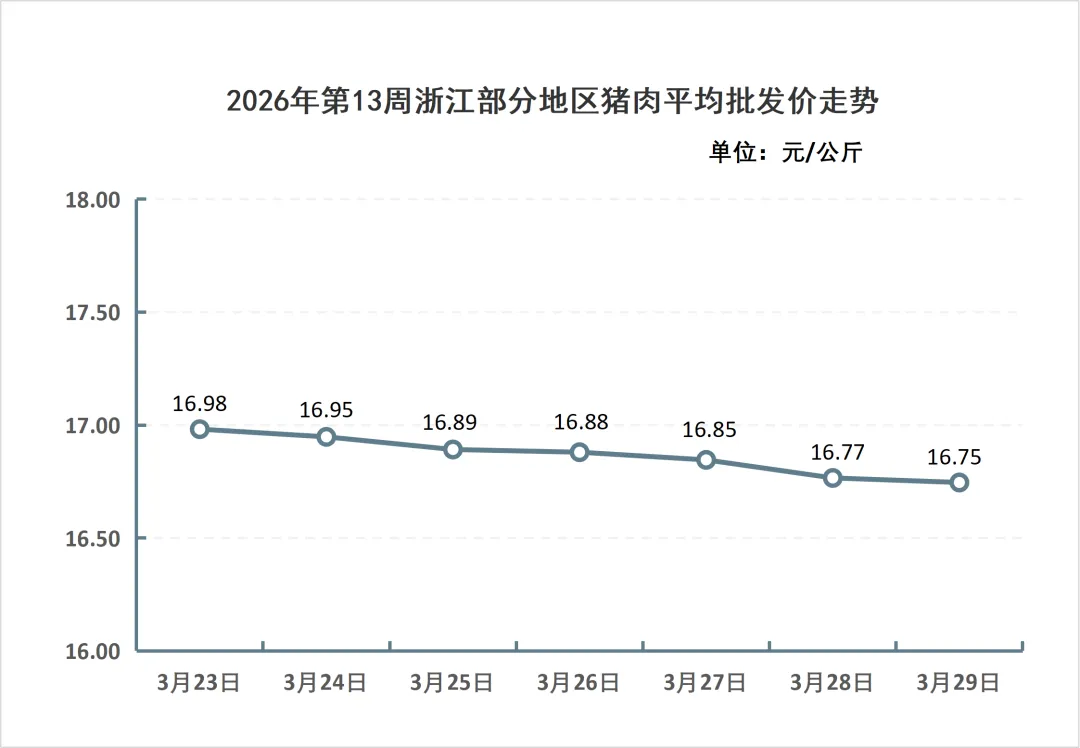

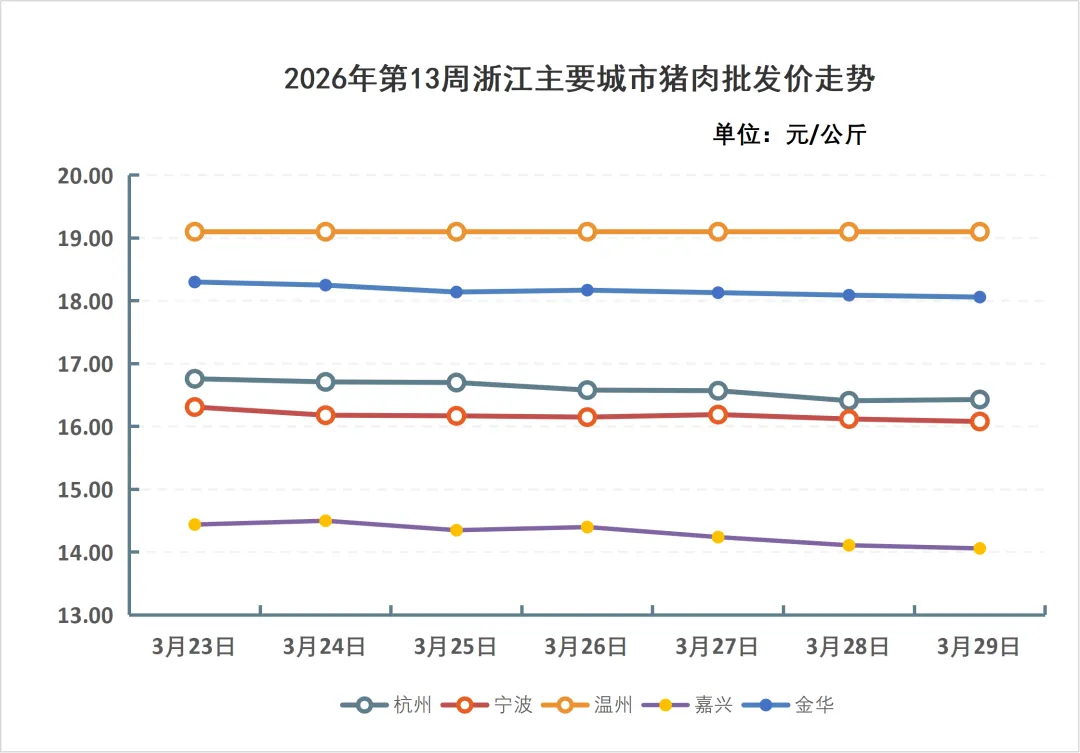

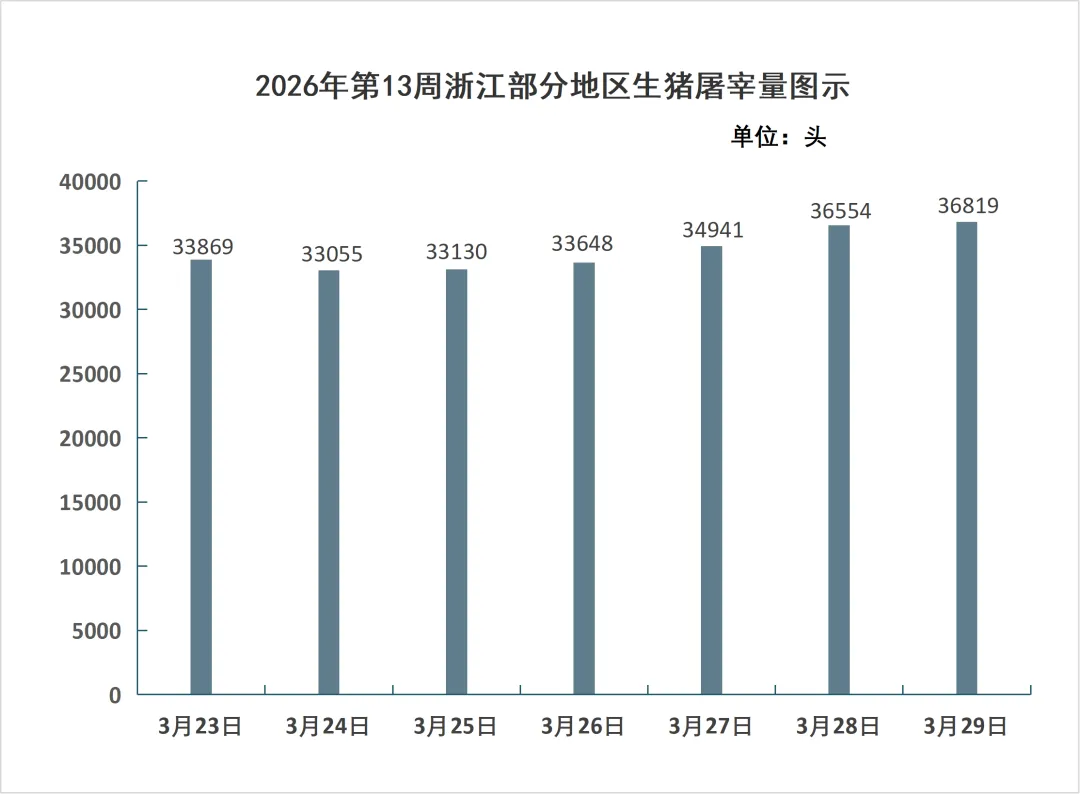

浙江2026年第13周生猪价格走势

据浙江放心肉商情网对全省80家屠宰厂(场)日报监测统计,2026年第13周(3月23日-3月29日),全省生猪屠宰上市量24.20万头,生猪平均收购价为12.86元/公斤,猪肉平均批发价为16.87元/公斤。

来源:浙江放心肉商情网

从 “进口依赖” 到 “国产主场”:中国牛肉市场的逆袭之战,正在山东 “牛县” 上演

谁能想到,仅仅一年前还被进口牛肉压得喘不过气的中国肉牛产业,正在 2026 年迎来一场漂亮的翻身仗。

今年初,无论是商超货架还是餐馆后厨,曾经占据半壁江山的进口牛肉悄然退居二线,国产牛肉正成为餐桌主角。这一幕,在被称为 “中国牛县” 的山东滨州阳信县,表现得尤为生动。

一半棚舍空着的绝望,到争相扩栏的希望

就在去年,阳信县的肉牛养殖户还在经历一场寒冬。近五年的价格下行,让这个全县 47 万人中就有 12 万人靠牛肉吃饭的产业陷入困境,流坡坞镇的肉牛养殖小区里,大半棚舍空空荡荡,不少养殖户含泪离场。

短短几个月,风向彻底逆转。2026 年以来,牛肉价格持续回暖,养殖户们终于迎来盈利曙光,纷纷计划增加存栏量。而更具戏剧性的变化,发生在那些原本靠进口牛肉吃饭的贸易商和加工厂身上。

“原来我们九成精力都在进口牛肉上,现在倒过来了。” 当地一位牛肉加工企业负责人说,如今工厂九成产能都转向了国产鲜牛肉加工。这些曾经深耕进口赛道的从业者,正以惊人的速度调转船头,加入国产牛肉的赛道。

三重变局,让进口牛肉商集体 “转向”

这场突如其来的市场反转,并非偶然的价格波动,而是供需格局、政策导向与产业升级共同作用的结果。

1. 进口牛肉的 “天花板”,被政策和成本同时按下

2026 年,商务部对进口牛肉实施的保障措施,成为市场变局的关键转折点。通过配额管理和配额外 55% 的加征关税,进口牛肉的成本被大幅推高。数据显示,2026 年 2 月中国牛肉进口量环比下降近三成,进口牛肉价格同比上涨超过 7%,原本的价格优势正在快速消失。

与此同时,全球牛肉供应也在收紧。国际活牛期货价格创下历史新高,主要出口国的牛肉离岸价持续走高,进口商的利润空间被两头挤压,曾经稳定的进口生意变得越来越难做。

2. 国产牛肉的底气,来自价格回暖与品质升级

2025 年,国内肉牛养殖已经连续 9 个月实现盈利,全年出栏头均盈利 539 元,养殖户的信心正在快速恢复。进入 2026 年,牛肉价格持续回升,2 月全国牛肉均价达到 72.6 元/公斤,同比稳步上涨,为整个产业链注入了强心剂。

更重要的是,国产牛肉的品质正在追赶国际水平。阳信县的企业为了应对竞争,在生产线上进行了大量改造升级,从屠宰分割到冷链配送,实现了标准化、精细化管理。当地一家加工厂甚至能将一头牛精细分割出 1500 个部位,国产牛肉的加工能力已经不输进口牛肉。

3. 消费市场的选择,正在悄悄改变

消费者的态度,才是市场最终的裁判。如今,越来越多的消费者开始为国产牛肉买单:电商平台上,标注 “国产原切” 的牛肉销量同比翻倍增长;盒马、叮咚买菜等平台更是直接与国内牧场签订长期直采协议,优先保障国产牛肉供应。

这种变化背后,是消费者对 “新鲜度” 和 “产地溯源” 的更高追求 ―― 国产牛肉从屠宰到上架的时间,往往比进口牛肉短一半以上,在口感和安全上更具优势。

一场产业大迁徙:进口商为何纷纷 “押注” 国产?

对于那些原本靠进口牛肉吃饭的贸易商来说,转向国产赛道,既是被动选择,也是主动拥抱新机遇。

成本逻辑的反转随着进口牛肉关税上涨、海运成本增加,加上国内运输和分销的层层加价,进口牛肉的终端价格优势已经不再明显,而国产牛肉的供应链成本更低、响应速度更快。

市场空间的释放政策调控为国内市场腾出了空间,而国产牛肉的产能正在逐步恢复,形成了从养殖、屠宰到加工、销售的完整闭环,给贸易商提供了稳定的货源。

产业升级的红利阳信县等肉牛主产区正在推进数字化养殖和标准化加工,当地的 “数字牛” 牧场通过 5G 技术实现全流程管理,国产牛肉的品质稳定性大幅提升,足以支撑高端市场需求。

国产牛肉的春天,刚刚开始

这场发生在阳信县的产业变局,只是中国肉牛产业转型的一个缩影。从中央一号文件提出 “巩固肉牛产业纾困成果”,到各地出台养殖补贴和饲草料扶持政策,国产牛肉正在迎来前所未有的发展机遇。

但我们也要清醒地看到,产业复苏之路并非一帆风顺。长期亏损留下的产能缺口,需要时间逐步恢复;养殖技术、品牌建设和市场推广,依然是国产牛肉需要补齐的短板。

不过,正如阳信县那些重新亮起灯光的养殖棚舍,那些正在改造升级的生产线,都在传递一个明确的信号:中国牛肉市场的主场,正在回归国产。那些曾经靠进口牛肉吃饭的商人们,正在用脚投票,押注国产牛肉的未来。

这不仅是一场市场格局的重构,更是中国肉牛产业告别 “低价依赖”、走向高质量发展的起点。

国内养牛业迎来”三年黄金期“

商务部新闻发言人明确表示,对进口牛肉实施保障措施旨在阶段性地帮助国内产业渡过难关,而非为限制正常牛肉贸易。

国家发展改革委价格监测中心农产品价格监测处处长王双正预计:“随着肉牛产业扶持政策措施逐步显现成效,以及进口牛肉保障措施落地实施,预计2026年牛肉进口量将可能减少、牛肉消费需求上升,进而带动牛肉价格合理回升。”这是一场“限进口、保母牛、促升级”的组合拳。

来源:经济半小时

牛肉、肉羊价格环比下跌

据对全国500个县集贸市场和采集点的监测,3月第3周(采集日为3月19日)商品代肉雏鸡、活牛、生鲜乳、饲料产品价格环比上涨,生猪产品、鸡肉、牛肉、肉羊价格环比下跌,鸡蛋、商品代蛋雏鸡价格环比持平。

生猪产品价格。全国仔猪平均价格26.20元/公斤,比前一周下跌2.6%,同比下跌30.0%。天津、内蒙古、河北仔猪价格上涨,湖南、甘肃、上海、山东、陕西等25个省份仔猪价格下跌,贵州价格持平。华南地区价格较高,为27.43元/公斤;华中地区价格较低,为25.79元/公斤。全国生猪平均价格11.05元/公斤,比前一周下跌2.9%,同比下跌28.0%。全国30个监测省份生猪价格全部下跌。西南地区价格较高,为12.13元/公斤;东北地区价格较低,为10.36元/公斤。全国猪肉平均价格22.00元/公斤,比前一周下跌2.1%,同比下跌16.5%。全国30个监测省份猪肉价格全部下跌。华南地区价格较高,为25.08元/公斤;东北地区价格较低,为18.67元/公斤。

家禽产品价格。全国鸡蛋平均价格8.70元/公斤,比前一周下跌0.2%,同比下跌8.9%。河北、辽宁等10个主产省份鸡蛋价格7.33元/公斤,与前一周持平,同比下跌8.6%。全国鸡肉平均价格22.40元/公斤,比前一周下跌0.6%,同比下跌2.8%。商品代蛋雏鸡平均价格3.69元/只,与前一周持平,同比下跌11.3%。商品代肉雏鸡平均价格3.40元/只,比前一周上涨0.3%,同比下跌1.2%。

牛羊产品价格。全国牛肉平均价格72.00元/公斤,比前一周下跌0.2%,同比上涨9.7%。河北、内蒙古等10个主产省份牛肉价格66.12元/公斤,比前一周上涨0.1%。主产省份活牛价格27.08元/公斤,比前一周上涨0.3%,同比上涨12.5%。全国羊肉平均价格72.85元/公斤,比前一周下跌0.4%,同比上涨5.0%。河北、内蒙古等10个主产省份羊肉价格70.67元/公斤,比前一周下跌0.4%。主产省份活羊价格30.61元/公斤,比前一周下跌0.5%,同比上涨5.6%。

生鲜乳价格。内蒙古、河北等10个主产省份生鲜乳平均价格3.03元/公斤,比前一周上涨0.3%,同比下跌1.9%。

饲料价格。全国玉米平均价格2.49元/公斤,比前一周上涨0.8%,同比上涨6.0%。主产区东北三省玉米价格2.32元/公斤,比前一周上涨0.4%;主销区广东省玉米价格2.56元/公斤,比前一周上涨1.2%。全国豆粕平均价格3.44元/公斤,比前一周上涨1.8%,同比下跌6.8%。育肥猪配合饲料平均价格3.40元/公斤,比前一周上涨0.3%,同比下跌0.6%。肉鸡配合饲料平均价格3.53元/公斤,比前一周上涨0.3%,同比下跌0.6%。蛋鸡配合饲料平均价格3.26元/公斤,比前一周上涨0.6%,同比上涨0.3%。

来源:农民日报

--END--

声明:

1、本资讯转载的作品均来自网络,转载目的在于传递更多信息,并不代表赞同其观点和对其真实性负责。请读者仅作参考!

2、本资讯内容系转载,若有侵犯,请联系我们,我们将在第一时间删除。