猪价崩盘真相

猪价崩盘真相

“如果供给创造自己的需求,那为什么猪圈里的猪还卖不出去?”

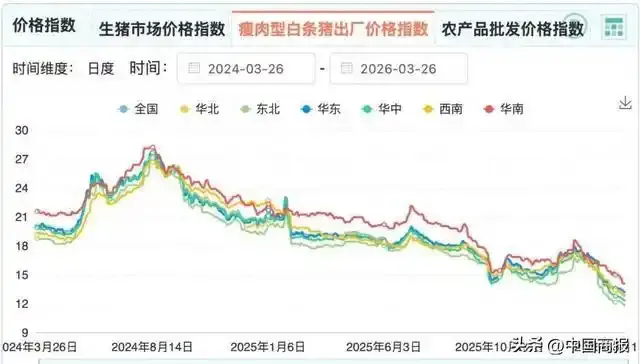

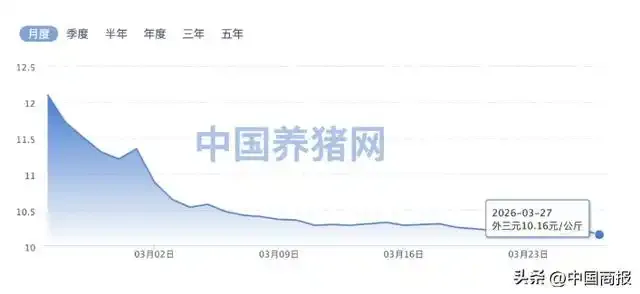

二月十九日,北方最大的生猪交易市场山东寿光,天还没亮,市场门口就挤满了拉猪的货车。车身上的雨布已经起了毛边,司机裹着军大衣靠在车门上,手里攥着手机不停刷新报价。六点整,电子屏上跳出今日均价:4.7元/斤,比昨天又跌了一毛。人群里一阵低低的骚动,来自河南的养殖户老周蹲在地上,把烟头狠狠摁进雪里,叹了句:“养了一辈子猪,从没见过这么低的价。”没人接话,大家都知道,这话一点不假――截至2026年3月底,全国外三元生猪均价已经跌破9.5元/公斤,创下七年来的新低,部分地区甚至跌到了4.4元/斤,养殖户每卖出一头一百公斤的猪,就要亏掉四百多块。

三十分钟后,一辆来自牧原集团的大卡车完成了装车,车厢里挤着一百头刚出栏的肥猪,每一头都比几年前的商品猪重了二三十斤。司机关好车门,发动车子朝着屠宰场开去――哪怕价格再低,猪长大了总得卖,留在猪圈里多吃一天饲料,就多亏一天钱。两个小时后,农业农村部发布了最新的能繁母猪存栏数据:2025年末全国能繁母猪存栏3961万头,仍比行业正常保有量高出61万头,也就是说,光是能繁母猪这一项,市场就多了足足六十多万头的产能冗余。

墙倒众人推,媒体和专家都在说,这就是猪周期,涨涨跌跌本来就是常态。然而,当我们剥开价格下跌的表层,看看藏在数据背后的结构――谁在扩产,谁在亏损,谁在撑着,谁已经倒了,就会发现,这场猪价新低从来不是简单的周期轮回,而是中国生猪行业供需格局深层矛盾的总爆发,是权力、资本、人性和市场规律共同写下的剧本。和所有的经济危机一样,阳光下没有新鲜事,只是这一次,故事发生在成千上万普通养殖户的猪圈里。

看不见的手

你在经济学教科书上一定见过“猪周期”这个词,它被写进每一本微观经济学教材,作为“蛛网理论”最经典的案例。蛛网理论说的是什么呢?说的是当生产决策依据的是当前价格,而生产结果要在很久之后才能出来,就一定会出现价格的周期性波动。放到养猪这件事上,逻辑就更简单了:现在猪肉贵,大家都赚钱,于是所有人都赶紧买母猪、扩产能,等十个月过去,一大批小猪长大了,市场上猪一下子多了起来,供大于求,价格自然就跌了;价格跌了大家都亏钱,扛不住的就只能把母猪杀掉卖肉,产能下来了,十个月之后供应又少了,价格就又涨上去了――如此循环往复,周而复始,就像一个走不出去的怪圈。

从2000年到现在,我们已经走过了整整五轮猪周期,每一轮都是差不多的剧本。2019年非洲猪瘟来袭,一下子干掉了全国三分之一的生猪产能,猪价一下子飙到了四十块一公斤,那时候养猪是什么概念?养一头母猪一年能赚上万块,不少人把房子卖了都要投进去养猪,那真是“家家户户扩母猪,村村都喊赚大钱”。到了2021年,产能恢复得差不多了,价格应声下跌,第一次深度亏损来了,大家慌了,又开始淘汰母猪,价格在2022年底又反弹了上去,然后就是现在――从2024年到现在,价格一路下行,跌了整整两年,跌到了所有人都想不到的低点。

很多人说,这一次和以前不一样,为什么下行周期这么长,为什么价格跌得这么狠?答案其实藏在供给端的两个变化里,第一个变化是产能的绝对过剩,第二个变化是生产效率的提升放大了过剩。我们先来看第一个数字:3961万头,这是2025年末全国能繁母猪的存栏量。农业农村部给的正常保有量是多少?是3650万头到3900万头,也就是说,我们现在比合理需求多了至少六十多万头能繁母猪。一头能繁母猪一年能提供多少头商品猪?放在十年前,可能就是十六七头,现在呢?行业平均PSY(每头母猪年提供断奶仔猪数)已经到了26.34头,头部企业更是做到了29头甚至32头。

这话是什么意思?就是说,同样是3900万头能繁母猪,十年前只能提供大概6.4亿头商品猪,现在能提供超过10亿头,而我们全国一年的需求大概是7.2亿头,你算算,多出来了多少?这还不算完,现在的母猪不仅生得多,仔猪成活率高,长速还快,同样的时间能长到更大的体重,相当于同样数量的母猪,能提供更多的猪肉。你看,产能本来就多了,效率还提升了,双重挤压之下,供应能不过剩吗?

第二个变化来自供给结构,那就是规模化猪企的逆势扩张。过去的猪周期,价格下跌的时候,首先扛不住的是规模化企业,因为他们成本高,会率先去产能。但现在不一样了,头部猪企有资本优势,有融资渠道,还有规模效应带来的成本优势,哪怕价格下跌,他们还能扛,甚至还能趁机扩张,抢占中小散户退出来的市场份额。我们看数据,2025年19家上市猪企累计出栏生猪3043万头,同比增长了9.9%,价格下跌,出栏量反而增加,这不就是典型的“量增价跌”吗?牧原股份前两个月出栏量上去了,收入反而下降了23.98%,温氏股份收入创下近五年新低,这种增收不增利,本身就是产能过剩最好的证明。

你再看需求端,需求其实从来没有增长,反而还在悄悄下降。这些年我们国家人口老龄化越来越严重,年轻人越来越喜欢吃低脂高蛋白的东西,牛肉、鸡肉、鱼肉的消费量逐年上涨,猪肉的消费量不增反降。国家统计局的数据说,2025年我们猪肉总产量是5938万吨,比2024年增长了4.1%,而消费量呢?根据中国肉类协会的数据,同比只增长了不到1%,你算算,多出来的那么多猪肉去哪里了?供大于求,价格可不就跌下来了吗。

被放大的疯狂

很多人不知道,除了这些基本面的因素,市场情绪和短期行为也把这次的下跌放大了。价格越跌,养殖户越慌,越慌就越想赶紧把手里的猪卖出去,越卖价格就越低,这就是一个典型的负向循环。我们看数据,现在生猪的出栏均重已经到了128.55公斤,比正常年份重了差不多十公斤,为什么会这样?前期大家都觉得价格会涨,所以压栏惜售,都想把猪养得再大一点,卖个好价钱,结果价格一直跌,扛不住了,只能集中出栏,一下子市场上又多了很多大猪,供应就更多了,价格就被砸得更低了。

还有一个东西叫二次育肥,什么意思?就是养殖户把本来该出栏的标猪买过来,再养几个月,养肥了当大猪卖,赌后面价格上涨。2025年下半年价格反弹的时候,不少人都去做二次育肥,一下子又多了很多潜在供应,等到春节后该出栏了,集中出笼,正好赶上消费淡季,价格直接就破位了。我们山东寿光的一个猪经纪跟记者说,今年春节过后,市场上每天的到货量比去年同期多了差不多五分之一,很多车都是拉着二次育肥出来的大猪,大家都抢着卖,价格能不跌吗?

冻品库存也是一个隐形的供应。价格跌了,屠宰企业收猪便宜,本来应该多收点冻起来,等价格涨了再卖,但是现在企业也怕,怕价格继续跌,收得多冻得多亏得多,所以都不敢多收。但是不管怎么说,现在冻品库容率还是在缓慢上涨,已经到了18%左右,这些冻肉就是悬在市场头上的一把剑,只要价格一有反弹,这些库存就会放出来,继续压制价格。

我们再把视角拉高一点,看看整个产业链,你会发现,供需的失衡不止体现在生猪端,还体现在整个产业链的结构上。现在我们国家生猪养殖端产能很大,但是下游的屠宰和深加工跟不上,加工能力不足,产品形态单一,大部分都是卖白条肉,顶多就是分割一下,做成深加工产品比如火腿肠、预制菜、猪肉零食的比例很低,根本消化不了这么多的生鲜猪肉。广东是全国生猪消费大省,现在就面临这个问题,外省的猪大量调运进来,本地屠宰企业消化不了,只能压价收购,养殖户只能跟着亏,这不就是一产强二产弱带来的问题吗?

还有一个很有意思的点,就是区域之间的流通失衡。价格跌了之后,主产区价格低,销区价格相对高一点,于是大量生猪从主产区往销区调,结果一下子调太多了,销区也供过于求了,价格跟着一起跌。我们看广东市场,广州大石市场本来日均消费量就是八千五百头左右,现在外省猪进来,日均到货量突破九千头,多出来的五百头去哪里?只能降价卖,价格一降,本地养殖户也跟着降,整个市场就一起沉下去了,这就是典型的调运扰动,把局部的过剩变成了全面的过剩。

亏损的众生相

现在养猪亏成这样,到底是谁在亏钱,谁又能扛得住?我们先算一笔账:一头一百公斤的商品猪,出栏价格是9.5元/公斤,也就是总价950块钱,成本是多少?行业平均成本是14.1元/公斤,一头猪成本就是1410块钱,这么算下来,一头猪亏460块,这就是现在的现状,整个行业全行业亏损,已经连续亏了八个月了。

但是亏损的程度不一样,大小猪企和散户之间差得很远。头部规模化猪企因为有规模效应,成本控制得好,牧原这样的龙头,成本能做到12元/公斤以下,也就是说,现在一头猪亏两百多块,还扛得住。中小散户呢?散户没有成本优势,饲料拿得贵,人工成本也高,平均成本在14-15元/公斤,一头猪亏四百多,甚至五百多,很多散户扛了大半年,资金链已经断了,只能把母猪卖掉,退出这个行业。

我看到一个记者去河南农村采访,一个养了十年猪的老养殖户,养了两百头母猪,去年一年亏了快两百万,把家里的房子抵押了,还是扛不住,今年过完年,把所有能卖的猪都卖了,母猪也处理了,出门打工去了。他跟记者说,养了一辈子猪,起早贪黑,没想到最后落得这个下场,早知道去年就狠下心把母猪卖了,也不至于亏这么多。这样的故事,现在在河南、山东、四川这些养猪大省,每天都在发生。

那猪企呢?猪企看起来成本低,但是也扛不住持续亏损,尤其是那些负债率高的中小猪企,债务压力很大,出栏越多亏得越多,很多已经开始悄悄卖资产,或者被头部企业兼并。我们看上市公司的报表,2025年绝大多数上市猪企的净利润都是负的,亏十几个亿、几十个亿的比比皆是,温氏股份2025年亏了超过五十亿,新希望亏了三十多亿,行业龙头牧原虽然亏得少一点,但是也亏了快十个亿,这在几年前猪价飞涨的时候,根本不敢想。

有意思的是,越是亏损,大家反而越不敢轻易去产能,为什么?因为大家都在等别人先死,谁先退出,谁就亏了,剩下的人就能涨价格,所以都在硬扛。头部企业扛得住,就逼着中小散户先退出,散户扛不住了,退出了,产能才能真正去化。但是这个过程太痛苦了,就像挤脓包,你得把多余的脓包挤掉,才能好,但是挤的时候,谁都疼。

还有成本端的压力,最近这两年,饲料价格其实并没有降多少,反而还涨了一点。2026年初,本来大家都觉得国际大豆价格低,饲料成本会降,结果呢,国内大豆到港检疫延迟,3月份国内大豆供应紧张,豆粕价格涨了11%,玉米价格涨了8%,饲料成本上去了,出栏价格下来了,相当于两头堵,养殖户亏损就更严重了。

政策的托底

价格跌成这样,政策不可能不管。从2025年下半年开始,农业农村部就一直在喊,要调减产能,要淘汰落后能繁母猪,2026年3月份,相关部门又开了紧急会议,要求头部企业带头调减年度出栏量,收紧对养猪扩产的金融支持,同时启动了中央冻猪肉收储,第一批就收了一万吨。

但是收储的作用有多大?业内都清楚,收储一万吨,听起来很多,但是我们全国一天的猪肉消费量就是十几万吨,一万吨不过就是全国半天的消费量,对于整个市场来说,只能起到一个托底信号的作用,根本改变不了供需格局。所以第一次收储出来之后,市场反应很平淡,价格该跌还是跌,因为大家都知道,真正要改变格局,还是得靠产能去化,靠市场把多余的产能挤出去。

金融政策也在托底,现在贷款贴息门槛从年出栏五千头降到了五百头,就是为了帮中小养殖户渡过难关,不让恐慌性抛售来得太猛。但是这也只是救急不救穷,如果价格一直不涨,亏的钱越来越多,再贴息也扛不住,最终还是得退出。这就像是得了感冒,政策只能给你点退烧药,帮你缓解症状,真正要好,还是得靠自己的免疫力把病毒干掉。

行业也在自救,头部企业都在搞科技降本,牧原、新希望都在搞种猪基因改良,新希望出了一个“猪60K基因芯片”,能筛选优质种猪,把PSY提升到29头,就是为了进一步降成本,在价格低谷的时候能扛得更久。地方也在想办法,广东那边探索“全猪火锅”“年猪宴”这些新消费场景,想把猪肉卖出去,打造区域品牌,刺激消费。但是这些都是小打小闹,解决不了根本的供需矛盾,总不能让大家一下子多吃几亿斤猪肉吧。

现在政策最大的作用,其实就是防止恐慌性抛售,避免价格跌得太猛,出现系统性风险。你想,如果所有人都一起杀母猪,一起抛售,价格一下子跌到地板,后面产能去得太狠,接下来价格又会一下子飞上天,到时候消费者又受不了,所以政策就是要让这个去产能的过程慢一点,稳一点,不要大起大落,对谁都好。

拐点在哪里?

大家最关心的问题就是,现在价格已经创了新低了,拐点什么时候来?什么时候猪价能涨回去?

所有人都在等拐点,其实拐点的信号早就写在经济学规律里了。根据农业农村部的测算,能繁母猪存栏量的下降,会在6到10个月后反映到生猪出栏量上,也就是说,现在淘汰的母猪,要到今年第四季度或者明年年初,才能让生猪出栏量真正降下来。

按照政策目标,今年三季度要把能繁母猪存栏降到3650万头,要从现在的3961万头减少311万头,降幅接近8%,现在政策已经落地,各地都开始推进去产能,只要能完成这个目标,10个月之后,也就是2027年年初左右,生猪出栏量就会明显减少,供大于求的格局会扭转,猪价自然就会涨回来。

现在已经有了一些止跌的信号。首先是养殖端的惜售情绪抬头,大家都不愿意在最低点割肉卖猪,市场上适重猪源减少,屠宰企业收猪难度增加,这是猪价止跌的最直接动力。

其次,清明小长假临近,下游贸易商和屠宰企业开始提前备货,对价格有一定支撑。还有一些胆子大的二次育肥投资者,觉得现在抄底成本低,已经开始试探性进场,分流了一部分市场供应,也对价格形成支撑。

但我们也要看到,现在市场上还有很多压栏大猪,出栏平均体重还在125公斤以上,这些大猪持续出清,说明供应过剩的局面短期还扭转不了,所以接下来几个月,猪价大概率还是会在低位磨底,维持在10到11元/公斤也就是5到5.5元/斤的区间震荡,很难一下子涨上去。

真正的拐点什么时候来?按照现在去产能的节奏,今年3到6月是加速去化期,7到9月是缓慢去化,等能繁母猪存栏降到目标区间,产能去化到位了,生猪出栏下来了,猪价才会真正迎来修复性上涨,这个时间大概要等到今年第四季度之后。

现在有一个新的变化,过去我们的猪周期都是大涨大跌,一轮周期两三年就走完了,这次不一样,因为规模化养殖占比越来越高,企业抗亏损能力强,产能出清速度慢,所以这次下跌周期拉长了,磨底时间也更长,价格波动幅度反而比过去小,这是本轮猪周期和过去不一样的地方。

对于养殖户来说,现在最关键的就是挺过磨底阶段,淘汰低效母猪,控制产能,不要盲目抄底,能扛到拐点的,才能等到下一轮盈利周期。对于消费者来说,现在猪价低,其实是好事,能吃到便宜的猪肉,相当于实实在在的消费补贴,只是我们也要知道,低价背后是养殖户在亏钱,等到产能去化到位了,价格自然会涨回来,天下没有永远便宜的午餐,也没有永远亏下去的买卖。

看不见的未来

现在整个行业都在讨论,我们能不能打破猪周期这个怪圈?其实答案早就藏在供求关系里,只要我们尊重市场规律,合理调控产能,其实可以减少波动,让行业发展更平稳。

首先,现在调控方式变了,过去我们都是价格涨了才去增加产能,价格跌了才去减少产能,都是事后救火,现在不一样了,我们把调控重心放在能繁母猪存栏上,提前定好正常保有量,超过就引导去产能,不够就鼓励补栏,从事后应急变成事前引导,这样就能减少大起大落。这次直接定了3650万头的去产能目标,就是这种调控方式的体现,比过去柔性引导力度更大,见效也会更快。

其次,行业集中度提升其实也未必全是坏事,头部企业信息更灵通,决策更理性,虽然他们现在逆周期扩张加剧了波动,但长期来看,规模化养殖能稳定供应,减少散户盲目跟风带来的波动,只是现在这个转型过程,注定要经历阵痛,要淘汰一部分低效散户,这个过程很残酷,但这就是市场竞争的必然结果。

然后,我们还要在需求端做文章,过去我们只重视生产,不重视加工,现在产能过剩了,我们才发现深加工的重要性,如果我们能把更多猪肉加工成预制菜、火腿肠、培根、罐头这些产品,就能消化一部分过剩产能,就算鲜肉价格跌了,深加工产品还能卖,就能缓冲价格波动。现在很多地方已经开始做了,广东鼓励企业开发猪肉预制菜,山东推广冷鲜肉品牌,这些都是好的尝试,未来深加工肯定会成为消化过剩产能的重要出口。

还有一个很重要的点,就是消费端的变化,现在人均猪肉消费量连续两年下降,两年累计跌了超过12%,这是中长期趋势,不是短期波动,因为人口老龄化,年轻人饮食习惯变了,更多吃禽肉和水产品,所以未来猪肉需求很难回到过去的高增长,整个行业都要适应这个变化,不能再像过去那样一味扩张产能,要根据需求变化调整产能,找到新的供求平衡点。

现在我们算一笔账,2025年全国生猪出栏71973万头,猪肉产量5938万吨,人均消费量26.6公斤,按照总人口14亿算,总消费量大概是3724万吨,加上加工和出口,总需求大概在5800万吨左右,现在产量已经到了5938万吨,确实供大于求了,所以要淘汰多余产能,这个是客观规律,不是人为能改变的。

那未来供求会达到一个什么样的新平衡?大概就是每年猪肉产量5500万吨到5800万吨,能繁母猪存栏3600万头到3800万头,这样既能满足需求,又不会过剩,价格就能维持在一个合理区间,养殖户有钱赚,消费者也能吃到合理价格的猪肉,这就是最理想的状态。

真相是什么

最后我们回到问题本身,猪价创七年新低的真相到底是什么?其实就是最朴素的经济学道理:供求决定价格。

过去猪价高,大家疯狂扩张产能,叠加生产效率提升,实际供给比看起来更多,而需求端因为消费结构变化和经济环境,一直在缓慢下降,一升一降,供大于求,价格自然就跌下来了,跌到成本线以下,逼着行业淘汰过剩产能,等产能淘汰到位了,价格自然就涨回去了,这就是猪周期,就是供求规律在起作用,没有什么阴谋,也没有什么意外,就是这么直白,这么残酷。

猪价的新低,本质上是价格刺激出来的产能过剩,追求利润的时候疯狂,占有产能之后还是疯狂,明明已经供大于求了,还要接着扩张,还要抢市场,最后只能一起把价格砸到地板上,一起承受亏损。

现在我们能做什么?对于行业来说,就是尊重规律,主动去产能,熬过磨底阶段,等待拐点到来;对于政策来说,就是做好调控,完善兜底,帮助低效产能平稳退出,避免大起大落;对于消费者来说,享受现在的低价猪肉,也理解行业的阵痛,因为价格总是会波动,有涨就有跌,有低谷就有高峰,这就是市场。

2026年的春天,猪价跌到了七年新低,整个行业都在寒冷中熬着,但我们也要知道,冬天来了,春天就不会远,只要产能去化到位,供求重新平衡,下一个盈利周期自然会来,这就是供求规律的力量,它不会同情弱者,也不会欺骗任何人,你种下什么因,就会收获什么果,疯狂的扩张之后,必然是深度的调整,深度调整之后,自然会迎来新的平衡。

太阳底下没有新鲜事,猪周期已经循环了几十年,这次也不会例外,现在的新低,就是为下一次新高做准备,只是这一次,我们希望行业能更理性一点,政策调控能更精准一点,让波动更小一点,让养殖户少亏一点,让消费者也能吃到更稳定价格的猪肉,这就是我们能从这次猪价新低里,学到的最朴素的经济学道理。