猪价低迷,谁是最大受害者?

2026年3月的最后一天

今天,我们来聊聊猪价。

猪肉价格,又跌了。

这已经不是新闻。如果你关注猪周期,就会发现,我们已经处在一个漫长而痛苦的价格低谷期。

2026年3月,全国生猪价格跌破了10元/公斤关口。3月30日,全国外三元生猪均价最低跌至9.33元/公斤,创下2019年以来的七年新低。农业农村部监测数据显示,3月第4周全国生猪平均价格10.68元/公斤,环比下跌3.3%,同比下跌29.8%。

消费者很开心。逛超市的时候,看到五花肉只要十几块钱一斤,排骨的价格也比前两年亲民了不少。大家纷纷调侃:终于实现了“猪肉自由”。

可是,在这条长长的产业链上,真的所有人都“自由”了吗?

不。当潮水退去,你才知道谁在裸泳。当猪价下跌,你才能看清谁是真正的“受害者”。

今天,我想带你从产业链的视角,一层一层往下看,看看这场低价风暴,到底刮到了谁的骨头上。

先看一组触目惊心的数据

在我们展开分析之前,先来看几组关键数据,它们构成了这篇文章的底层逻辑:

指标 | 当前数据 | 来源 |

全国生猪均价 | 9.33-10.68元/公斤 | 农业农村部/市场监测 |

行业平均完全成本 | 13-14元/公斤 | 行业调研 |

头均亏损 | 260-415元 | 多家机构数据 |

猪粮比价 | 4.22:1(低于5:1一级预警线) | 官方监测 |

能繁母猪存栏 | 3961万头(2025年末) | 农业农村部 |

简单算一笔账:猪价10元左右,成本13元以上,每公斤亏3元,一头120公斤的猪,亏360元。

而这,还是行业的“平均”水平。

---

第一层:最痛的“湿身者”――养殖户

站在暴风眼正中央的,是养猪的人。

但养殖户和养殖户之间,处境天差地别。我们不能把他们混为一谈。

1.?散养户:夹缝中挣扎,每头亏560-748元

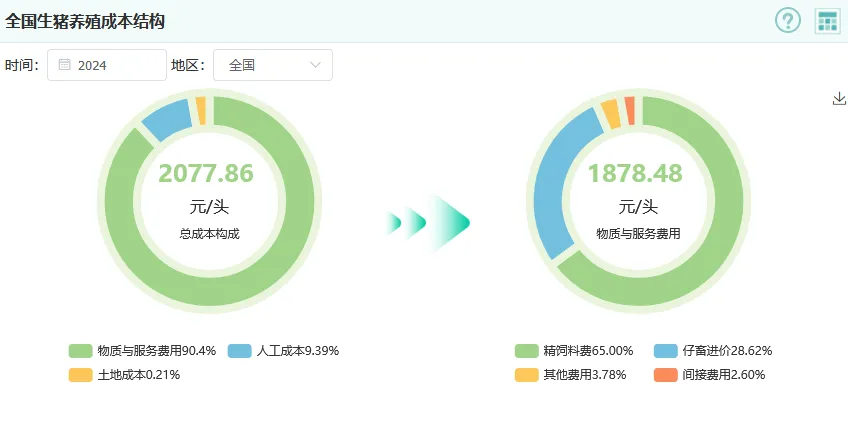

散养户,通常指拥有10到100头母猪的自繁自养场,或进行100到1000头育肥猪全进全出模式的养殖户。他们是养殖链条中最脆弱的一环。

他们的完全成本在每斤7.0元到7.8元之间(即14-15.6元/公斤)。按当前5元/斤的猪价计算,一头280斤的猪,总成本1960-2148元,售价仅1400元。每头猪亏损560-748元。

河南某县养殖户葛胜录从事生猪养殖多年,如今却陷入两难:“当前毛猪肉价格在每斤4.7元到6元之间,养一头猪即便不算人工成本,也要亏损300多元。不确定低谷何时过去。”

对散养户来说,这意味着一年的辛苦白费,意味着借钱买饲料的窘迫,意味着可能被迫“清场”,放弃这个养了十几年的行当。资金链断裂的风险,在他们身上最为致命。

2.?中小型猪场:成本略优,但依然“重度亏损”

规模向上一步,来到100到300头母猪的自繁自养场,或1000到3000头育肥猪的全进全出模式。

通过更精细的管理和一定的规模效应,他们的完全成本控制在6.8元到7.5元/斤(13.6-15元/公斤),略低于散养户。

但260斤以上的出栏体重,让他们同样承受巨大压力。每头猪亏损368-550元,被定义为“重度亏损”。

对于存栏量上千的猪场来说,月度总亏损额是一个天文数字。

3.?专业型猪场:规模优势显现,亏损收窄

当规模扩大到300到2000头以上母猪,采用分点式饲养模式,情况出现了质的变化。

强大的规模效应、专业化的管理体系,使完全成本降至6.0元到6.5元/斤(12-13元/公斤)。更重要的是,由于存栏基数大,他们在销售端拥有话语权,出栏均重可控制在240斤左右。

每头猪亏损240-360元,被定义为较大亏损。虽然仍在亏损,但相比前两者,亏损额已显著收窄。

4.?头部企业:成本最优,但依然难逃亏损

即便是行业内公认成本控制能力领先的头部企业,也难以摆脱亏损。

牧原股份2025年平均养殖成本降至12元/公斤左右,2026年目标进一步降至11.5元/公斤以下。但按当前猪价测算,每公斤猪肉仍亏损约2元,头均亏损超过200元。

这意味着,即便你是行业里成本最低的那一个,在这个价格面前,依然在流血,而且,因为拥有这庞大的存栏量,总体亏损的金额仍然是巨大的。

5.?养殖企业的“内部伤口”:裁员与降薪

除了账面亏损,规模化养殖场还在承受另一层痛苦――对员工的影响。

当企业持续亏损,第一个动作就是“节流”。而人力成本,往往是最容易被砍掉的。

有行业人士透露,部分养殖企业已经开始优化人员结构,减少招聘,甚至进行裁员。一些猪场的员工奖金被取消,薪资被下调。那些曾经在猪场里日夜照顾猪群的工人,可能正在经历比猪价更寒冷的“就业寒冬”。

---

第二层:更深的“溺水者”――上游供应商

如果说养殖户是在雨中奔跑的人,那么上游的供应商,就是站在水坑里的人。水涨的时候,大家都能漂起来;水一退,他们陷得最深。

谁是上游供应商?饲料企业、动保企业、种猪企业,还有那些提供养殖设备的厂商。

为什么他们受害更深?

因为养殖户亏损了,第一个动作就是节流。

首先,压缩饲料成本。 原本喂的是品牌全价料,现在换成预混料,甚至自己配料。更极端的情况下,减少喂养次数,猪能活着就行,长不长肉另说。饲料企业的销量和利润,直接被腰斩。

更雪上加霜的是,饲料成本还在涨。玉米价格已连续26周同比上涨,3月第3周全国玉米均价2.49元/公斤,又涨了0.8%;豆粕价格涨到3.44元/公斤。这两头一夹,饲料企业在销量下滑的同时,原料成本却在上升。

其次,削减防疫开支。 原本该打的疫苗,拖一拖;原本该做的保健,省一省。动保企业的日子,跟着养殖户一起进入寒冬。

更严重的是,养殖户开始弃养了。 母猪是养猪业的生产机器。当猪价持续低迷,养殖户为了减少亏损,会做出一个痛苦的决定:淘汰母猪。

据Mysteel监测,2月样本内能繁母猪存栏仍在微增,但3月开始可能出现比较显著的下降趋势。仔猪价格已跌破成本线,7公斤仔猪有人以230元的价格成交,这意味着专门养母猪卖仔猪的猪场也扛不住了。

母猪一减少,未来10个月后的仔猪数量就少了。仔猪少了,饲料、疫苗、种猪的销量,就会迎来一次更长期的、结构性的下滑。

这种需求萎缩的连锁反应,就像多米诺骨牌,从终端消费,一路传导到产业链的最上游。而处于中上游的这些企业,因为账期长、库存大、固定成本高,往往比养殖户更难转身。

---

第三层:未来潜在的受害者――消费者?

你可能会说:开什么玩笑?猪价低了,消费者不是占便宜了吗?

从短期看,是的。

但从长期看,未必。

当一个行业长期处于亏损状态,会发生什么?

产能出清。 大量中小养殖户退出,大型养殖企业也开始收缩规模。能繁母猪存栏量持续下降。目前全国能繁母猪存栏3961万头,仍超出正常保有量1.6%。但行业普遍预期,3月起去化将加速。

然后呢?

供给减少。当市场上没那么多猪了,价格就会迎来反弹。这就是“猪周期”的残酷规律。

而价格反弹的那一天,消费者会发现,猪肉自由又消失了。价格不仅会回到原来的水平,甚至会因为前期的过度去产能,而出现报复性上涨。

更重要的是,反复经历长期的亏损会改变行业的供给结构。当散养户被迫离场,幸存下来的往往是资金实力雄厚的大集团。当市场被几大巨头垄断时,定价权就不再掌握在市场手中,而是掌握在巨头手中。那时候的高价,可能就不是周期性的,而是结构性的。就像后非瘟时代的这几年,规模化养殖集团能繁母猪占比逐年上升,散户逐步退出市场舞台,实属无奈之举。

所以,消费者看似是这轮低价的受益者,实则是下一轮高价的潜在买单者。我们享受的每一分自由,都在为未来的不自由定价。

---

时代的一粒沙,落在每个人的头上就是一座山。

中国生猪产业的长期健康看似受到轻微影响,但行业内的我们,却承受不起这种灾难。

一个健康的产业,需要让各个环节都有合理的利润。养殖户能赚钱,才会有动力改进技术、提升效率;上游供应商能赚钱,才会有资金投入研发,做出更好的饲料和疫苗;消费者能吃到价格稳定、质量可靠的猪肉。

而当猪价长期处于低位,整个产业链都在失血。

每一次猪价大跌,都是一次残酷的淘汰赛。资本雄厚的大企业凭借融资能力硬扛,而管理精细的“小而美”家庭农场,却被成本线压垮。产业集中度虽然提升了,但多样性却丧失了。更令人担忧的是,这种赢家通吃的局面,可能正在被政策进一步固化――相关部门近期约谈猪企,要求调减能繁母猪和年度出栏量。

---

最后的话

猪价低迷,没有谁是真正的赢家。

散养户在流血,中小猪场在流血,专业猪场在流血,头部企业也在流血。上游企业在失血,消费者在未来可能要加倍买单。而我们整个产业的长期健康,正在被慢性消耗。

很多人问我,猪价什么时候能涨?

我的回答是:不要问猪价什么时候涨,要问我们什么时候能从这种“追涨杀跌”的周期性循环中走出来。

生猪产业,不该是一场赌博。它应该是:养殖户通过精细化管理,赚取一份稳定的辛苦钱;消费者通过合理的价格,买到放心的猪肉;整个产业链,在平稳的利润中,完成技术的迭代和升级。

这一天,什么时候才能到来?

也许,当我们不再把猪仅仅当成一个价格符号,而是把它当成一个需要耐心、尊重和敬畏的生命来对待的时候。

在那之前,每一次猪价的起起落落,都不会有真正的赢家。

共勉。

――写在中国养猪人最艰难的三月